Was ist das Betrugsdreieck?

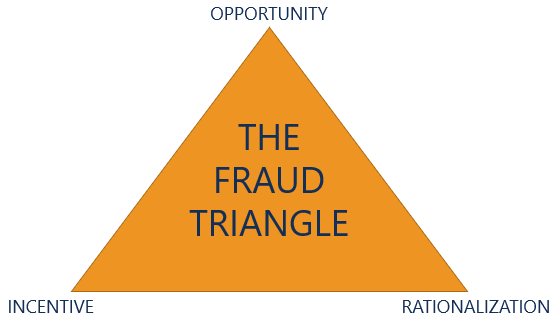

Das Betrugsdreieck ist ein Rahmen, der häufig in der Wirtschaftsprüfung verwendet wird, um den Grund für die Entscheidung einer Person, einen Betrug zu begehen, zu erklären. Das Betrugsdreieck umreißt drei Komponenten, die zur Erhöhung des Betrugsrisikos beitragen:(1) Gelegenheit, (2) Anreiz, und (3) Rationalisierung.

Zusammenfassung

- Das Betrugsdreieck ist ein Rahmen, der verwendet wird, um den Grund für die Entscheidung einer Person, einen Betrug zu begehen, zu erklären.

- Das Betrugsdreieck besteht aus drei Komponenten:(1) Gelegenheit, (2) Anreiz, und (3) Rationalisierung.

- Betrug bezieht sich auf die Täuschung, die vorsätzlich ist und von einem Mitarbeiter oder einer Organisation zum persönlichen Vorteil verursacht wird.

Was ist Betrug?

Das Betrugsdreieck wird verwendet, um den Grund für einen Betrug zu erklären. Jedoch, was ist eigentlich Betrug?

Betrug bezieht sich auf eine vorsätzliche und von einem Mitarbeiter oder einer Organisation verursachte Täuschung. Organisationsstrukturen zur persönlichen Bereicherung. Mit anderen Worten, Betrug ist eine betrügerische Aktivität, die verwendet wird, um sich einen Vorteil zu verschaffen oder einen illegalen Gewinn zu erzielen. Ebenfalls, die rechtswidrige Handlung kommt dem Täter zugute und schadet anderen Beteiligten.

Zum Beispiel, ein Mitarbeiter, der Bargeld aus dem Firmenregister einsteckt, begeht Betrug. Der Arbeitnehmer würde davon profitieren, zusätzliches Geld zu Lasten des Unternehmens zu erhalten.

Unter, diskutieren wir die Komponenten des Betrugsdreiecks.

Das Betrugsdreieck – Chance

Gelegenheit bezieht sich auf Umstände, die das Auftreten von Betrug ermöglichen. Im Betrugsdreieck es ist die einzige Komponente, über die ein Unternehmen die vollständige Kontrolle ausübt. Beispiele, die Möglichkeiten für Betrug bieten, sind:

1. Schwache interne Kontrollen

Interne Kontrollen sind Prozesse und Verfahren, die implementiert sind, um die Integrität von Rechnungslegungs- und Finanzinformationen zu gewährleisten. Schwache interne Kontrollen wie schlechte Funktionstrennung, fehlende Aufsicht, und mangelhafte Dokumentation von Prozessen bieten Betrugsmöglichkeiten.

2. Schlechter Ton an der Spitze

Tone oben Tone obenTon oben, in der Wirtschaftsprüfung allgemein genannt, wird verwendet, um das Management und die Führung eines Unternehmens sowie deren Verpflichtung zu Ehrlichkeit und Ethik zu definieren. Der Ton an der Spitze stellt das kulturelle Umfeld und die Unternehmenswerte eines Unternehmens dar. bezieht sich auf das obere Management und die Verpflichtung des Verwaltungsrats, ethisch zu handeln, Integrität zeigen, und ehrlich sein – ein schlechter Ton an der Spitze führt zu einem Unternehmen, das anfälliger für Betrug ist.

3. Unzureichende Bilanzierungs- und Bewertungsmethoden

Die Rechnungslegungsgrundsätze beziehen sich darauf, wie Posten im Abschluss erfasst werden. Schlechte (unzureichende) Bilanzierungsrichtlinien können Mitarbeitern die Möglichkeit bieten, Zahlen zu manipulieren.

Das Betrugsdreieck – Anreiz

Anreiz, alternativ Druck genannt, bezieht sich auf die Denkweise eines Mitarbeiters, Betrug zu begehen. Beispiele für Dinge, die Anreize für Betrug bieten, sind:

1. Boni basierend auf einer Finanzkennzahl

Übliche Finanzkennzahlen, die zur Bewertung der Leistung eines Mitarbeiters verwendet werden, sind Umsatz und NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten. nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist. Boni, die auf einer finanziellen Kennzahl basieren, erhöhen den Druck auf die Mitarbeiter, Ziele zu erreichen. welcher, im Gegenzug, können dazu führen, dass sie Betrug begehen, um das Ziel zu erreichen.

2. Erwartungen von Investoren und Analysten

Die Notwendigkeit, die Erwartungen von Anlegern und Analysten zu erfüllen oder zu übertreffen, um sicherzustellen, dass die Aktienkurse gehalten oder erhöht werden, kann Druck ausüben, Betrug zu begehen.

3. Persönliche Anreize

Persönliche Anreize können sein, mehr Geld zu verdienen, die Notwendigkeit, persönliche Rechnungen zu bezahlen, eine Spielsucht, usw.

Das Betrugsdreieck – Rationalisierung

Rationalisierung bezieht sich auf die Rechtfertigung einer Person für die Begehung von Betrug. Beispiele für gängige Rationalisierungen, die Betrüger verwenden, sind:

1. „Sie haben mich falsch behandelt“

Eine Person kann ihrem Vorgesetzten oder Arbeitgeber gegenüber boshaft sein und glauben, dass Betrug eine Möglichkeit ist, sich zurückzuzahlen.

2. „Das obere Management macht es auch“

Ein schlechter Ton an der Spitze kann dazu führen, dass eine Person in die Fußstapfen der höheren in der Unternehmenshierarchie trittUnternehmensstrukturUnternehmensstruktur bezieht sich auf die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche.

3. „Es gibt keine andere Lösung“

Eine Person kann glauben, dass sie alles verlieren könnte (z. Arbeitsplatzverlust), es sei denn, sie begehen Betrug.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Sehen Sie sich bitte die zusätzlichen relevanten CFI-Ressourcen unten an:

- Wesentlichkeitsschwelle für Prüfungen bei PrüfungenDie Wesentlichkeitsschwelle bei Prüfungen bezieht sich auf die Benchmark, die verwendet wird, um hinreichende Sicherheit zu erlangen, dass eine Prüfung keine wesentlichen Feststellungen macht

- Cash LarcenyCash LarcenyCash Diebstahl bezeichnet den Diebstahl von Bargeld, das bereits während eines bestimmten Zeitraums in den Kontenbüchern erfasst wurde. Dieser Betrug wird begangen

- Forensische BuchführungForensische BuchführungForensische Buchführung ist die Untersuchung von Betrug oder Finanzmanipulation durch die Durchführung extrem detaillierter Recherchen und Analysen von Finanzinformationen. Forensische Buchhalter werden häufig eingestellt, um Rechtsstreitigkeiten im Zusammenhang mit Versicherungsansprüchen vorzubereiten, Insolvenz, Unterschlagung, Betrug - jede Art von Finanzdiebstahl.

- Key Performance Indicators (KPIs)Key Performance Indicators (KPIs)Key Performance Indicators (KPIs) sind Metriken, die verwendet werden, um die Leistung einer Organisation in Bezug auf das Erreichen bestimmter Ziele regelmäßig zu verfolgen und zu bewerten. Sie werden auch verwendet, um die Gesamtleistung eines Unternehmens zu messen

-

Was tun, wenn Sie das Ziel von Arbeitslosenbetrug sind?

Der Arbeitslosenbetrug hat während der Pandemie zugenommen. Hier erfahren Sie, wie Sie es erkennen und beheben können. Im Zuge der Corona-Pandemie sind Millionen Jobs verloren gegangen. Und währe

-

Was ist eine Betrugswarnung?

Identitätsdiebstahl hat es in irgendeiner Form schon immer gegeben, aber dank moderner Technologie ist er jetzt einfacher denn je. Früher mussten Sie sich nur Sorgen machen, dass vertrauliche Informat

Buchhaltung

-

Was ist die Bilanz?

Was ist die Bilanz? Die Bilanz ist einer der drei grundlegenden JahresabschlüsseDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernauss...

-

Was ist ein forensisches Audit?

Was ist ein forensisches Audit? Ein forensisches Audit ist eine Prüfung der Finanzunterlagen eines Unternehmens, um Beweise abzuleiten, die vor Gericht oder Gerichtsverfahren verwendet werden können. Zum Beispiel, Telemart, auf Em...