Was ist Erschöpfung?

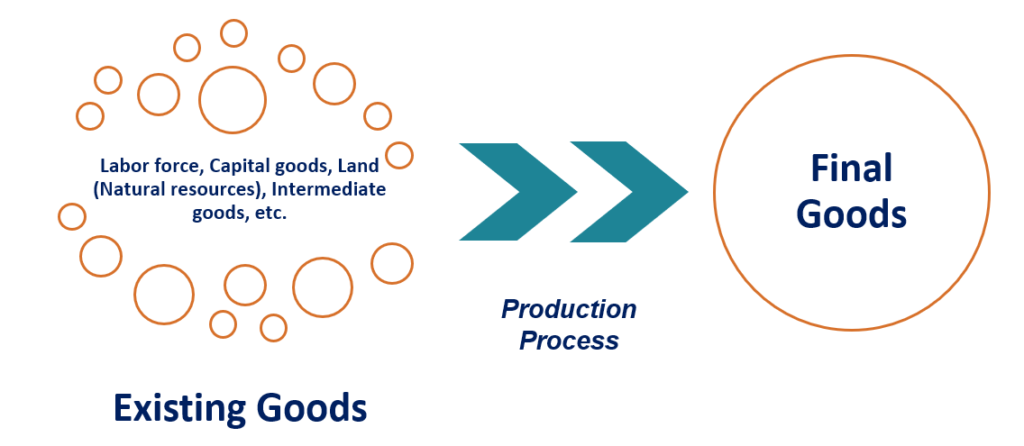

Erschöpfung ist die Verringerung der Menge eines Produktionsfaktors durch den Produktionsprozess. Unternehmen nutzen bestehende Güter und Dienstleistungen, um neue Güter und Dienstleistungen zu schaffen. Die Umwandlung bestehender Waren in neue Waren wird als Produktionsprozess bezeichnet.

Erschöpfung in der Buchhaltung

Die Steuercodes der meisten Länder erlauben es Unternehmen, die Erschöpfung von den offiziellen Steuerzahlungen abzuziehen. Der Erschöpfungsabzug basiert auf der Annahme, dass für bestimmte Unternehmen, Die Buchgewinne sind höher als die realen Gewinne. Betrachten Sie das folgende Beispiel:

Das Unternehmen ABC betreibt einen Bergbaubetrieb, der schwere Maschinen verwendet PP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, (Kapital) und qualifizierte Ingenieure (Arbeit), um Schieferöl aus einer Ölquelle (Land) zu gewinnen. Das Unternehmen verkauft das gesamte geförderte Öl auf dem internationalen Ölmarkt. Das Unternehmen ist gesetzlich verpflichtet, einen bestimmten Betrag seines Gewinns als Steuer abzuführen.

Zum Beispiel, die genaue Steuerstruktur ist nicht wichtig; die Steuer kann eine prozentuale Steuer oder eine Pauschalsteuer sein. Der Ölextraktionsprozess reduziert die Ölmenge, die in der Ölquelle für die zukünftige Extraktion verfügbar ist. Es reduziert die Menge an Öl, die das Unternehmen in Zukunft verkaufen kann. ABC kann, deshalb, behaupten, dass die Gewinne, auf die sie Steuern entrichtet, die tatsächlichen Gewinne tatsächlich überschätzen, da die besteuerten Gewinne die Minderung zukünftiger Gewinne nicht berücksichtigen.

Arten der Erschöpfung

1. Prozentsatz der Erschöpfung

Die prozentuale Erschöpfung bezieht sich darauf, wenn angenommen wird, dass der Marktwert der Erschöpfung ein konstanter oder schwankender Anteil des Umsatzes eines Unternehmens ist.UmsatzUmsatz ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Umsatz (auch als Umsatz oder Einkommen bezeichnet). Deswegen, wenn Unternehmen ABC einen Umsatz von 10 Millionen US-Dollar erzielt, und der prozentuale Verbrauch beträgt 2%, dann kann es davon ausgehen, dass $200, 000 dieser Einnahmen sind auf die Erschöpfung der Ressourcen zurückzuführen. Die Rate ist eine Funktion verschiedener Branchenfaktoren. Für unser Beispiel, die Rate würde von verschiedenen Faktoren der Ölindustrie abhängen.

2. Kostenerschöpfung

Die Kostenerschöpfung ermöglicht es, den Wert der erschöpften natürlichen Ressource über die Lebensdauer der Ressource zu verteilen. Die Berechnung des Gesamtkostenabbaubetrags erfordert Folgendes:

- Gesamtausstattung an Ressourcen – Intuitiv, es ist die Menge an Ressourcen, die im Boden verfügbar war, bevor der Mensch dort ankam.

- Investitionen erforderlich, um die Ressource zu extrahieren.

Betrachten Sie das folgende Beispiel:Das Unternehmen ABC besitzt eine Ölquelle, die voraussichtlich eine Million Barrel Öl produzieren wird. Das Unternehmen muss 100 US-Dollar investieren, 000 bevor es Öl gewinnen kann. Im ersten Betriebsjahr es extrahiert 50, 000 Barrel Öl.

Woher:

- Ausgabe 1 =Ausgabe in Periode 1

Deswegen, der Erschöpfungsabzug in unserem Beispiel wäre 100, 000*50, 000 / 1, 000, 000 = 5, 000

Allgemeine Formel für die Kostenerschöpfung

Die allgemeine Formel für den Kostenabbau ersetzt die Anfangsinvestition durch zukünftige Investitionen. Im obigen Beispiel ist Angenommen, am Ende des ersten Jahres, ein neues Unternehmen, das Öl aus der Ölquelle von Company ABC fördern möchte, müsste eine Anfangsinvestition von 80 US-Dollar tätigen, 000.

Deswegen, die Kostenerschöpfung wäre mit 80 angegeben, 000*50, 000/1, 000, 000 =4, 000. Die allgemeine Formel geht davon aus, dass ein Teil der Anfangsinvestition dauerhaft versunkene Kosten ist. Versunkene Kosten sind unabhängig von jedem Ereignis und sollten nicht.

Verwandte Lektüre

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Rechnungslegung für EinkommensteuernRechnungslegung für EinkommensteuernDie Einkommensteuern und ihre Rechnungslegung sind ein Schlüsselbereich der Unternehmensfinanzierung. Bei der Bilanzierung von Ertragsteuern und der Optimierung der Unternehmensbewertung gibt es mehrere Ziele.

- Kumulierte AbschreibungKumulierte AbschreibungDie kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit seiner Inbetriebnahme zugewiesen wurde.

- Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- GrenzkostenGrenzkostenDie Grenzkosten der Produktion sind die Kosten für die Bereitstellung einer zusätzlichen Einheit eines Produkts oder einer Dienstleistung. Es ist ein Grundprinzip, das ist

-

Was ist Kryptowährung?

Kryptowährung ist eine Art digitale Währung, die als Tauschmittel dienen soll. Kryptowährung ist in den letzten zehn Jahren populär geworden, bestimmtes, wobei Bitcoin zur am häufigsten verfolgten alt

-

Was ist Vorschrift Z?

Verordnung Z ist eine Verbraucherschutzverordnung, die Kreditgeber verpflichtet, die Kreditkosten für Verbraucher klar offenzulegen. Egal, ob Sie eine Hypothek beantragen oder mit einem Kreditkarten

Buchhaltung

-

Was ist Netback?

Was ist Netback? Netback ist eine Berechnung zur Bewertung von Unternehmen speziell in der Öl- und GasindustrieOil &Gas PrimerDie Öl- und Gasindustrie, auch als Energiesektor bekannt, bezieht sich auf den Explorations...

-

Was ist Rissverbreitung?

Was ist Rissverbreitung? Crack Spread bezieht sich auf die Preisdifferenz zwischen einem Barrel Rohöl und seinen Nebenprodukten wie Benzin, Heizöl, Kerosin, und Heizöl. Das Geschäft mit der Raffination von Rohöl zu verschiede...