Was ist das alternative Abschreibungssystem (ADS)?

Das Alternative Abschreibungssystem (ADS) ist eine Methode zur Berechnung der Abschreibung bestimmter Arten von Vermögenswerten unter besonderen Umständen. Das ADS-System wird vom Internal Revenue Service (IRS) benötigt, und es erhöht in der Regel die Anzahl der Jahre, über die der Vermögenswert abgeschrieben wird. Deswegen, es reduziert den jährlich erfassten Abschreibungsaufwand.

Zusammenfassung

- Das alternative Abschreibungssystem (ADS) ist eine Methode zur Berechnung der Abschreibung bestimmter Arten von Vermögenswerten unter besonderen Umständen.

- Die ADS-Methode berechnet die Abschreibung linear über einen längeren Zeitraum im Vergleich zum GDS; deshalb, es reduziert den jährlich erfassten Abschreibungsaufwand.

- ADS wird im Allgemeinen von kleinen Unternehmen oder solchen mit hohem Wachstum verwendet, die nicht über genügend unmittelbar zu versteuerndes Einkommen verfügen.

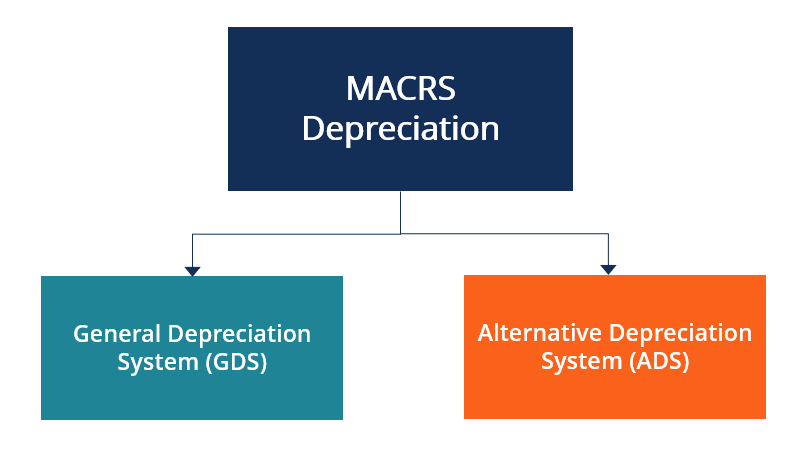

Was ist das Modified Accelerated Cost Recovery System (MACRS)?

Unter dem Internal Revenue Service (IRS), nach 1986 erworbenes Betriebsvermögen muss nach MACRS abgeschrieben werden. MACRS wird zur Abschreibung für Zwecke der Bundeseinkommensteuer verwendet und ist ein beliebtes System in den Vereinigten Staaten. Es wird normalerweise verwendet, wenn Unternehmen die Abschreibung ihrer Vermögenswerte beschleunigen möchten. Bei der MACRS-Methode in früheren Jahren kann ein größerer Abschreibungsaufwand und in späteren Jahren des Besitzes der Anlage eine geringere Abschreibung erfasst werden.

Unter MACRS gibt es zwei Abschreibungssysteme:das Allgemeine Abschreibungssystem (GDS) und das Alternative Abschreibungssystem (ADS). In der Praxis wird normalerweise GDS verwendet; jedoch, unter bestimmten Umständen (die später beschrieben werden), ADS wird verwendet. Sobald ein Unternehmen die ADS-Methode verwendet, es kann nicht auf GDS zurückgeschaltet werden.

Was ist das allgemeine Abschreibungssystem (GDS)?

Das allgemeine Abschreibungssystem (GDS) ist das am häufigsten verwendete MACRS-Abschreibungssystem und verwendet eine degressive Abschreibung. Es dient der Abschreibung von Vermögenswerten. Unter GDS, der Abschreibungssatz wird auf den nicht abgeschriebenen Saldo angewendet. Im Verhältnis zu ADS, GDS verwendet kürzere Erholungszeiten. Die Anlageklassen des IRS können für GDS- und ADS-Methoden unterschiedlichen Verwertungsfristen unterliegen.

Verständnis des alternativen Abschreibungssystems (ADS)

Die ADS-Methode berechnet die Abschreibung linear über einen längeren Zeitraum im Vergleich zum GDS. Es gibt bestimmte Situationen, in denen Unternehmen ADS anstelle von GDS verwenden können. und dafür, sie müssen das IRS-Formular 4562 – Abschreibung und Amortisation verwenden, die es ihnen ermöglicht, das zu verwendende System auszuwählen (auf Basis von Anlageklassen). Sobald ein System ausgewählt ist, er kann für diese Anlageklasse im jeweiligen Steuerjahr nicht geändert werden.

ADS wird im Allgemeinen von kleinen Unternehmen oder solchen mit hohem Wachstum verwendet, die nicht über genügend unmittelbar zu versteuerndes Einkommen verfügen. Der Gesamteinkommensbetrag oder das Bruttoeinkommen wird als Grundlage verwendet, um zu berechnen, wie viel die Person oder Organisation der Regierung für den bestimmten Steuerzeitraum schuldet. Die Verwendung der ADS-Methode würde solchen Unternehmen Vorteile gegenüber der GDS-Methode bieten, da sie in den Vorjahren geringere Abschreibungen verbuchen können, was zu einer höheren Rentabilität führt. ADS sieht gleiche jährliche Abzüge vor, außer im ersten und letzten Jahr.

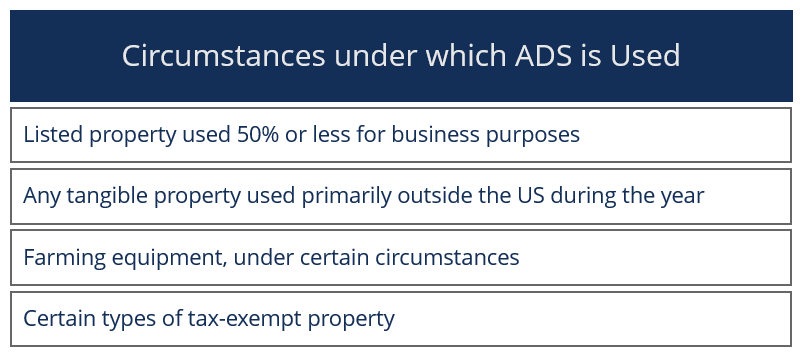

Verwendungen des ADS

Die folgende Liste zeigt Umstände, unter denen ein Unternehmen ADS verwenden kann. Die Liste, jedoch, ist nicht erschöpfend, da es mehrere andere Bedingungen gibt, unter denen ADS verwendet werden kann.

In bestimmten Fällen, Die Abschreibung muss für Zwecke der alternativen Mindeststeuer (AMT) neu berechnet werden. AMT ist eine separate Steuer, die die Abzüge der Steuerzahler reduziert. Bei AMT-Anpassungen muss die ADS-Methode verwendet werden. ADS wird auch verwendet, um Abschreibungen für Ertrags- und Gewinnzwecke zu berechnen.

Die IRS-Publikation 946 erwähnt Erholungszeiträume für verschiedene Anlageklassen nach den GDS- und ADS-Methoden. Im Folgenden werden einige prominente Vermögensrückgewinnungszeiträume als Beispiele genannt:

- Erholungszeiten für Autos, Leichte Lastwagen, und Computer beträgt fünf Jahre (das Gleiche gilt für GDS und ADS).

- Büromöbel und Einrichtungsgegenstände – Lineare Erholungszeit von 10 Jahren unter ADS.

- Persönliches Eigentum ohne Klassenleben – ADS-Wiederherstellungszeitraum von 12 Jahren.

- Nichtwohnimmobilien und Wohnmietimmobilien – Kann ADS lineare Erholung über 40 Jahre wählen.

Vor- und Nachteile einer beschleunigten Abschreibung

Beschleunigte AbschreibungBeschleunigte AbschreibungBeschleunigte Abschreibung ist eine Abschreibungsmethode, bei der ein Anlagevermögen seinen Buchwert schneller (beschleunigt) reduziert, als dies von vielen Unternehmen der Fall wäre. und Blick auf historische Unternehmensdaten, Die Abschreibungsmethode führt zu einem verhältnismäßig hohen Körperschaftsteueraufwand. Die Unternehmen müssen Zeitpläne erstellen, um die Abschreibungsrate verschiedener Vermögenswerte zu bestimmen, und die effektiven Steuersätze für diese Anlagen variieren.

Ein Vorteil der beschleunigten Abschreibung besteht darin, dass sie bestimmten Anlageklassen Steuervorteile bietet, da der höhere Abzug die zu zahlenden Steuern reduziert.

Auf der anderen Seite, ein Nachteil der beschleunigten Abschreibung besteht darin, dass sie Geschäftsentscheidungen verzerren kann, da Unternehmen versuchen, abgeschriebene Vermögenswerte zu ersetzen, wenn sie noch eine Nutzungsdauer haben.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Buchhalterische Abschreibung vs. SteuerabschreibungBuchhaltungsabschreibung vs. SteuerabschreibungBevor wir die buchhalterische Abschreibung vs. steuerliche Abschreibung besprechen, Lassen Sie uns zunächst über die Abschreibung selbst sprechen. Im Wesentlichen, Abschreibung ist eine Methode der

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- Vorlage für doppelt degressive Abschreibung Vorlage für doppelt degressive AbschreibungDiese Vorlage für doppelt degressive Abschreibung hilft Ihnen, den Abschreibungsaufwand mit einer der gängigsten Abschreibungsmethoden zu ermitteln.

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

-

Was ist die steuerliche Abschreibung?

Die steuerliche Abschreibung ist der Abschreibungsaufwand, der von einem Steuerpflichtigen in einer Steuererklärung geltend gemacht wird, um den Wertverlust des Sachanlagevermögens auszugleichen. Beis

-

Was ist die alternative Mindeststeuer oder AMT?

Was ist AMT? Die alternative Mindeststeuer wird bei bestimmten Gutverdienern für bestimmte Einkommensarten erhoben, die sie während eines Steuerjahres haben. Es beinhaltet eine Neuberechnung der Eink

Buchhaltung

- Was sind die Ursachen der Währungsabwertung?

- Was ist das Bretton-Woods-Abkommen?

- Was ist das CAMELS-Bewertungssystem?

- Was ist das Schattenbanksystem?

- Was ist der Alternative Investmentmarkt (AIM)?

- Was ist ein alternatives Handelssystem?

- Was ist das Versicherungsbewertungssystem?

- Was sind die Vorteile von Cash-Budgeting?

- Budgetierung:Was ist das Quinn-CO-System

-

Was ist das periodische Inventarsystem?

Was ist das periodische Inventarsystem? Das periodische Inventursystem bezieht sich auf die Durchführung einer physischen InventurInventurInventar ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und F...

-

Was ist das Perpetual Inventory System?

Was ist das Perpetual Inventory System? Das permanente Inventarsystem beinhaltet die Verfolgung und Aktualisierung von Inventaraufzeichnungen nach jeder Transaktion von Waren, die durch den Einsatz von Technologie erhalten oder verkauft wer...