Buchungen anpassen – Warum brauchen wir Journalbuchungen?

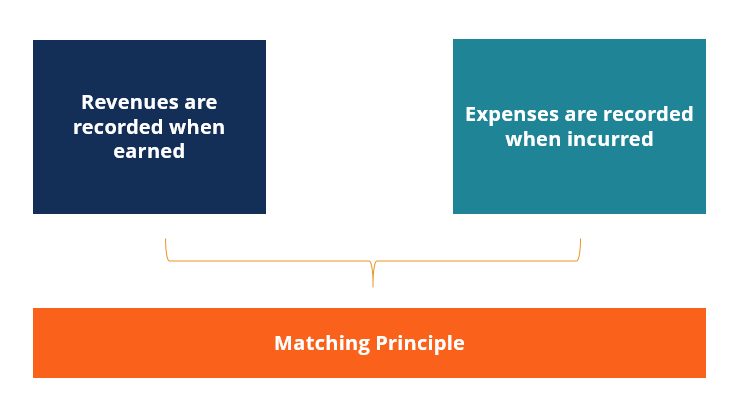

Am Ende jeder Abrechnungsperiode sind Anpassungsbuchungen erforderlich, um die Einnahmen und Ausgaben auf die „richtige“ Periode abzustimmen. nach dem Matching-PrinzipMatching-PrinzipDas Matching-Prinzip ist ein Bilanzierungskonzept, das vorschreibt, dass Unternehmen Aufwendungen gleichzeitig mit den Erträgen ausweisen, die sie in der Rechnungslegung berücksichtigen. Im Allgemeinen, Es gibt zwei Arten der Anpassung von Journalbuchungen:Rückstellungen und Abgrenzungen. Korrekturbuchungen werden vor dem Abschluss verbuchtDrei FinanzberichteDie drei Finanzberichte sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen werden veröffentlicht.

Die zwei Hauptkategorien, in denen Anpassungen auftreten, sind:

- Rückstellungen :Erwirtschaftete Einnahmen oder angefallene Aufwendungen, die zuvor nicht erfasst wurden

- Aufschub :Eingänge von VermögenswertenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und/oder Barauszahlungen vor der Erfassung von Einnahmen oder Ausgaben

Ein Beispiel für das Anpassen von Einträgen

Stellen Sie sich vor, es gibt eine Firma namens XYZ Company, die am 1. Dezember einen Kredit von einer Bank aufgenommen hat. 2017. Die erste Zinszahlung soll am 30. Juni erfolgen. 2018, und das Unternehmen bereitet seinen Jahresabschluss für das am 31. Dezember endende Jahr vor, 2017.

Auch wenn die Zinszahlung am 30. Juni des Folgejahres erfolgen soll, die Finanzlage des Unternehmens ordnungsgemäß zu melden, das Unternehmen muss die Zinsaufwendungen ansammelnZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, aber auch für den Monat Dezember und diesen Wert enthalten, obwohl die Kosten nicht tatsächlich bezahlt wurden (d. h. ein Umtausch in bar).

Dies ist ein Buchhaltungssystem, das als periodengerechte Rechnungslegung bezeichnet wird. Die periodengerechte Rechnungslegung besagt, dass Aufwendungen mit entsprechenden Erträgen abgeglichen und bei Anfall der Aufwendungen ausgewiesen werden. nicht, wenn Bargeld den Besitzer wechselt. Deswegen, Anpassungsbuchungen sind aufgrund des Matching-Prinzips in der Rechnungslegung erforderlich.

Vier Arten der Anpassung von Journalbuchungen

Es gibt vier spezifische Arten von Anpassungen:

- Aufgelaufene Ausgaben

- Aufgelaufenen Erträge

- Rechnungsabgrenzungsposten

- Umsatzabgrenzung

Diese Anpassungsbuchungen sind in den folgenden Tabellen mit konkreten Beispielen und Journalbuchungen dargestellt.

Rechnungsabgrenzungsposten

Aufgeschobener Umsatz Aufgelaufener Umsatz Definition:

Wenn Bargeld erhalten wird, bevor Einnahmen durch die Lieferung von Waren oder Dienstleistungen erzielt werden, Das Unternehmen zeichnet eine Journalbuchung auf, um nicht verdiente Einnahmen zu erfassen.

Definition:Wenn Einnahmen erzielt, aber am Ende der Abrechnungsperiode noch nicht erfasst wurden, weil noch keine Rechnung ausgestellt wurde, noch ist eine Barzahlung eingegangen.

Beispiele:- Geschenkkarten

- Flugmeilen

- Abonnements von Zeitungen und Zeitschriften

- Ein Unternehmen hat einen Teil der Beratungsleistungen erbracht, dem Kunden aber erst im Folgemonat in Rechnung gestellt.

- Ein Unternehmen erzielte auf seinem Girokonto Zinserträge von der Bank und hatte diese noch nicht verbucht.

Die Firma XYZ erhielt eine Anzahlung von 800 USD für noch nicht abgeschlossene Arbeiten.

DR Bargeld 800

CR aufgeschobener Verkaufserlös 800

Eintrag im Korrekturjournal:

Das Unternehmen XYZ lieferte am letzten Tag des Monats Dienstleistungen und schickte eine Rechnung über 4 USD, 400 in der folgenden Woche.

DR-Konten (abgegrenzte) Forderungen 4, 400

CR-Umsatz 4, 400

Um mehr zu lernen, Starten Sie jetzt unsere Buchhaltungskurse!

Abgegrenzte und abgegrenzte Ausgaben

Abgegrenzte Ausgaben Aufgelaufene Kosten Definition:

Vorbezahlter Betrag für die Verwendung von Vermögenswerten, die mehr als einen Zeitraum nutzen.

Definition:Der Prozess der Erfassung von Ausgaben vor der Barauszahlung.

Situative Beispiele:- Vorauszahlung von Werbung, Versicherung, oder Miete wird mit der Zeit aufgebraucht

- Dienstprogramm Kosten, die Rechnung für den Monat ist nicht eingegangen

- Arbeitnehmer, die vor Monatsende Lohn bezogen haben, im Folgemonat zu zahlen

Ein Monat der Versicherung der Firma XYZ lief im Juni aus. Die ursprüngliche Zahlung von 800 USD gilt für Juni bis September.

DR-Versicherungskosten 200

DR Prepaid-Versicherung 600

CR-Bargeld 800

Eintrag im Korrekturjournal:

Die Mitarbeiter der XYZ Company verdienten im Juni 550 US-Dollar und werden im Juli bezahlt.

DR Lohnkosten 550

CR Löhne zu zahlen 550

DR Löhne zu zahlen 550

CR-Bargeld 550

Zusätzliche Ressourcen

Hoffentlich war dies eine hilfreiche Anleitung zum Anpassen von Einträgen, und besonders, die erforderlichen Journaleinträge. Um weiter zu lernen und Ihre Karriere weiterzuentwickeln, empfehlen wir die folgenden zusätzlichen CFI-Ressourcen:

- JournaleinträgeJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften)

- T AccountsT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

- Vorlage für die Gewinn- und Verlustrechnung Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder

- So verknüpfen Sie die 3 AbschlüsseWie sind die 3 Abschlüsse verknüpft?Wie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

-

So bereiten Sie Anpassungsbuchungen vor:Schritt für Schritt (2022)

Damit Ihre Jahresabschlüsse korrekt sind, müssen Sie Anpassungsbuchungen vorbereiten und veröffentlichen. Wir erklären, was sie sind und warum sie so wichtig sind. Um genaue Jahresabschlüsse zu erste

-

Nebenbücher verstehen und warum Sie sie brauchen

Nebenbücher sind Teil Ihres Hauptbuchs und enthalten Einzelheiten zu bestimmten Konten mit hoher Aktivität. Erfahren Sie mehr über Nebenbücher und warum sie für Ihr kleines Unternehmen wichtig sind.

Buchhaltung

- Warum Genuss Ihre Zeit absolut wert ist

- Warum brauchen Insassen Geld im Gefängnis?

- So führen Sie ein einfaches Budgetjournal

- Warum werden F&E-Aufwendungen nicht aktiviert?

- Finanz- und Anlagemanagement:Warum Sie es brauchen

- Budgetierung von Ausgaben:Wie man damit fertig wird

- Warum Sie ein persönliches Budget brauchen

- Warum sollten Sie in einen Börsengang investieren?

- Warum Sie jetzt mit dem Investieren beginnen müssen

-

Was sind Journalbuchungen im Rechnungswesen?

Was sind Journalbuchungen im Rechnungswesen? In einer BuchhaltungskarriereBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job im Dienste der Wirtschaft steht, Einzelpersonen, Regierungen und gemeinnützige...

-

Warum wir ein Testament und eine Vollmacht brauchen

Warum wir ein Testament und eine Vollmacht brauchen Wenn du hörst, „Nachlassplanung“ Was fällt Ihnen als Erstes ein? Für die meisten von uns, wir können den Prozess der Verteilung von physischen Vermögenswerten wie Häusern oder Autos nicht durchführen....