Was ist das kumulierte sonstige Gesamteinkommen (AOCI)?

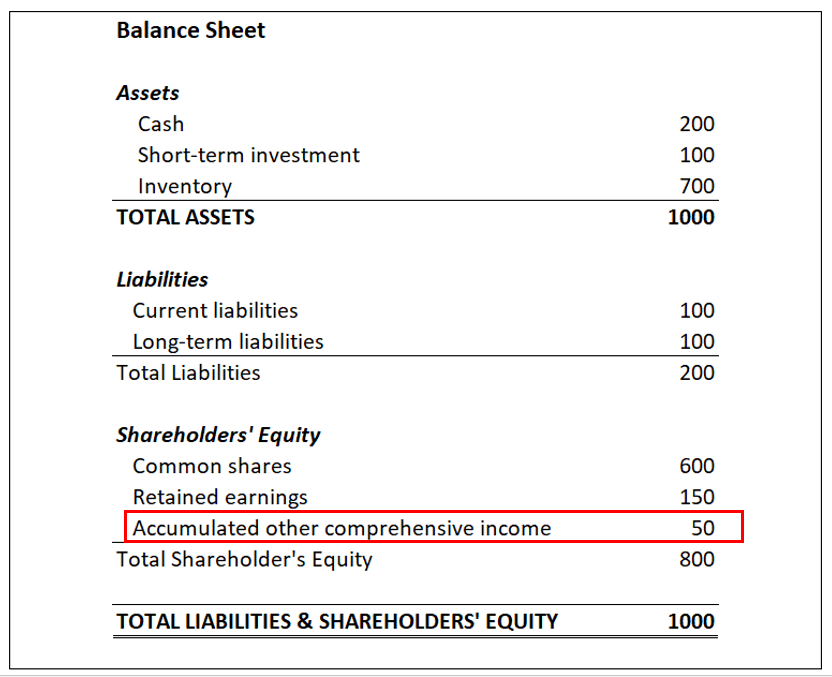

Accumulated Other Comprehensive Income (AOCI) sind Sondergewinne und -verluste, die als Sonderposten im Eigenkapitalbereich der Bilanz eines Unternehmens aufgeführt sindBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Bilanzierung von entscheidender Bedeutung. Das AOCI-Konto ist der ausgewiesene Raum für unrealisierte Gewinne oder Verluste aus Posten, die in die Kategorie sonstiges Gesamtergebnis eingeordnet werden. Jede Transaktion – ob Verlust (Abzug) oder Gewinn (Kredit) – gilt als „nicht realisiert“, wenn sie nicht abgeschlossen ist.

Zum Beispiel:Wenn ein Unternehmen an der Börse investiertBörseDie Börse bezieht sich auf öffentliche Märkte, die für die Emission existieren, Kauf und Verkauf von Aktien, die an einer Börse oder im Freiverkehr gehandelt werden. Aktien, auch als Aktien bekannt, Anteilsbesitz an einem Unternehmen darstellen, die offenen Gewinne oder Verluste aus den Anlagen werden bis zum Verkauf der Aktien im sonstigen Ergebnis der Bilanz ordnungsgemäß aufgeführt, zu welchem Zeitpunkt die Gewinne/Verluste realisiert werden.

Aufschlüsselung eines AOCI-Kontos

Mehrere Arten von Gewinnen oder Verlusten können in einem kumulierten sonstigen Gesamteinkommen aufgeführt werden. Sie umfassen Gewinne oder Verluste im Zusammenhang mit Fremdwährungstransaktionen, unrealisierte Gewinne oder Verluste, die noch nicht fällig sind, und Kosten im Zusammenhang mit dem Betrieb eines Pensionsplans.

Nachdem ein Gewinn oder Verlust realisiert wurde, es wird vom AOCI-Konto in den Nettoertragsabschnitt der Bilanz des Unternehmens verschoben.

Die Verwendung von AOCI-Konten ist obligatorisch, außer im Fall von Unternehmen in PrivatbesitzPrivatunternehmenEin Unternehmen in Privatbesitz ist ein Unternehmen, dessen Aktien im Besitz von Einzelpersonen oder Unternehmen sind und das Anlegern keine Beteiligungen in Form von Aktien anbietet, die an einer öffentlichen Börse gehandelt werden. und gemeinnützige Organisationen. Solange der Jahresabschluss nicht an Dritte weitergegeben werden muss, ein Unternehmen ist nicht verpflichtet, AOCI-Konten zu verwenden.

Vorschriften für AOCI-Konten

Das Financial Accounting Standards Board (FASB) hat 1997 einen neuen Standard herausgegeben, eine umfassende Buchführung aller Einkünfte verlangt, einschließlich „sonstige“ oder besondere Einkünfte, insbesondere die Gewinne und Verluste, die in der Gegenwart, nicht abgeschlossen. Das Urteil machte AOCI-Konten für alle börsennotierten Unternehmen in den USA obligatorisch.

Es ist wichtig, kumulierte sonstige Gesamteinkommenskonten gründlich und genau in einer Bilanz zu melden, da die Gewinne und Verluste die Bilanz als Ganzes und das Gesamtergebnis eines Unternehmens beeinflussen. Die Gegenstände, jedoch, nicht das Nettoeinkommen beeinflussenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist, Gewinnrücklagen, oder die Gewinn- und Verlustrechnung in Bezug auf tatsächliche, endgültige Erträge, bis die Transaktionen abgeschlossen sind und in einen anderen Abschnitt der Bilanz verschoben werden.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Journal Einträge GuideJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften)

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- GesamtergebnisrechnungGesamtergebnisrechnungDie Gesamtergebnisrechnung bietet eine Zusammenfassung des Nettovermögens eines Unternehmens über einen bestimmten Zeitraum. Mit anderen Worten, die Aussage

-

Was sind die drei Jahresabschlüsse?

Die drei Jahresabschlüsse sind:(1) die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verlus

-

Was sind FAFSA-Einkommensgrenzen?

Es ist kein Geheimnis, dass die Kosten für den Besuch einer Hochschule in der Vergangenheit rapide gestiegen sind mehrere Jahre und Jahrzehnte. Und obwohl es viele Stipendien und Programme gibt, um di

Buchhaltung

-

Was ist Umsatz vs. Einkommen?

Was ist Umsatz vs. Einkommen? Dieser Leitfaden bietet einen Überblick über die Hauptunterschiede zwischen Einnahmen und Einnahmen. UmsatzUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren od...

-

Was ist die Gesamtergebnisrechnung?

Was ist die Gesamtergebnisrechnung? Die Gesamtergebnisrechnung ist ein JahresabschlussAnalysis of Financial StatementsSo führen Sie eine Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der...