Was sind aufgelaufene Aufwendungen?

Abgegrenzte Aufwendungen sind Aufwendungen, die zum Zeitpunkt ihres Anfalls erfasst werden, obwohl noch kein Bargeld gezahlt wurde. Diese AusgabenFeste und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der gängigsten Methoden ist die Aufgliederung nach den Umsatzerlösen nach dem Matching-Prinzip nach GAAP (Generally Accepted Accounting Principles).

Für diejenigen, die das Matching-Prinzip nicht kennen, es besagt, dass Sie Einnahmen und alle damit verbundenen Ausgaben in der Rechnungsperiode erfassen, in der sie anfallen. Dies gilt unabhängig davon, ob tatsächlich Bargeld beim Verkäufer eingegangen ist oder vom Käufer ausgezahlt wurde.

Arten von aufgelaufenen Aufwendungen

Es gibt verschiedene Arten von aufgelaufenen Kosten. Jedoch, In diesem Artikel, Wir konzentrieren uns auf die häufigsten aufgelaufenen Ausgaben, die Ihnen als Buchhalter von Zeit zu Zeit begegnen:

- Aufgelaufene Gehälter und Löhne

- Aufgelaufenen Zinsen

Bei der Demonstration und Darstellung von Beispielen für aufgelaufene Ausgaben, wir verwenden MS-Excel. Wenn Sie mit dem Tabellenkalkulationsprogramm von Microsoft nicht vertraut sind, Schauen Sie sich unbedingt unseren kostenlosen Excel-Crashkurs an.

Aufgelaufene Gehälter und Löhne

Diese Art von aufgelaufenen Ausgaben ist sehr verbreitet und tritt regelmäßig im Unternehmensbetrieb auf. Es folgt ein Beispiel, um zu veranschaulichen, wie und wann diese Art von aufgelaufenen Kosten auftreten kann.

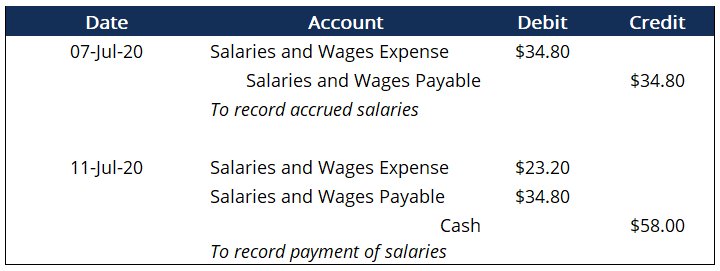

Beispiel

Das Corporate Finance Institute zahlt jede Woche Gehälter von 58 USD pro Tag in einer 5-Tage-Woche. Das letzte Mal, dass Mitarbeiter bezahlt wurden, war am 30. Juni, Freitag. Bedauerlicherweise, aufgrund gesetzlicher Feiertage in der Vorwoche (Montag und Dienstag), Mitarbeiter wurden nur für Mittwoch bezahlt, Donnerstag, und Freitag. Das bedeutet, dass das Management Anpassungsbuchungen vorbereiten musste, um Mitarbeiter anzuerkennen, die nur an drei von fünf Tagen bezahlt wurden. Dies ist der Eintrag, den das Management aufzeichnen würde:

Beachten Sie, dass am Freitag, 7. Juli Das Management würde die Erfassung der aufgelaufenen Gehaltsaufwendungen erfassen. Dies sind die Gehälter, die in den drei Tagen aufgelaufen sind, was durch etwas Mathematik gefunden werden kann:(58/5)*3.

Jetzt, wenn das Unternehmen das Ende der 5-Tage-Woche erreicht, die am Dienstag nächster Woche landet, 11. Juli Die Geschäftsführung protokolliert die Auszahlung der Gehälter. Dies wird im zweiten Eintrag durch Belastung des Lohn- und Gehaltskontos mit dem aufgelaufenen Betrag und Belastung des Gehaltsaufwandskontos angezeigt. Wir schreiben auch Bargeld gut, um nachzuweisen, dass für die Gehälter Bargeld gezahlt wurde. Beachten Sie, dass die zu zahlenden Gehälter den Verbindlichkeiten aus Kreditoren ähnlich sind.

Aufgelaufenen Zinsen

Aufgelaufene Zinsen sind eine andere Art von aufgelaufenen Kosten, die bei Unternehmen mit Wechselverbindlichkeiten üblich ist. Schuldscheindarlehen Schuldscheindarlehen Schuldscheindarlehen sind schriftliche Vereinbarungen (Schuldscheine), in denen sich eine Partei verpflichtet, der anderen Partei einen bestimmten Geldbetrag zu zahlen. sind Schuldscheine, die entweder von einer natürlichen Person, Banken, oder auch andere Unternehmen, die die ausgebende Partei (diejenige, die es zurückzahlen muss) verpflichten, den angegebenen Betrag bis zu einem bestimmten Datum zurückzuzahlen. Wie früher bei Gehältern und Löhnen, Wir verwenden ein Beispiel, um zu demonstrieren, was wir meinen.

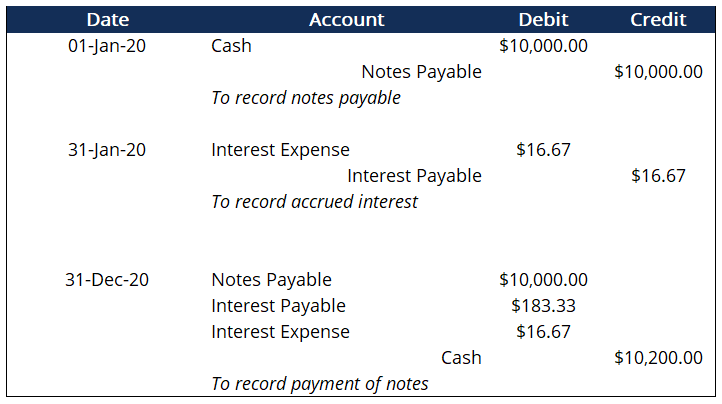

Beispiel

Am 1. Januar Das Corporate Finance Institute hat der AC Bank einen einjährigen Schuldschein ausgestellt. Die Bedingungen des Schuldscheins waren $10, 000-Wert zusammen mit einem jährlichen Zinssatz von 2%. Da die Note eine Laufzeit von einem Jahr hatte, das Fälligkeitsdatum der Schuldverschreibung wäre der 31. Dezember des laufenden Jahres. Dies sind die Journaleinträge, die das Unternehmen aufzeichnen würde:

Der allererste Eintrag am 1. Januar ist die Aufzeichnung der Ausgabe der Note. Denken Sie daran, dass der Nennwert der Note 10 USD betrug. 000, mit einem Jahreszins von 2%. Der nächste Eintrag am 1. Februar erfasst die aufgelaufenen Zinsen für den Monat Januar. Wir erfassen jeden Monat Zinsen, um die monatlichen Zinsen zu erkennen, die wir zu zahlen verpflichtet sind. All diese monatlichen Zinsen summieren sich schließlich zum Jahreszinsbetrag am Jahresende.

Erfassung der monatlichen ZinsaufwendungenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch Wir nehmen den Nennwert von 10 $, 000, multiplizieren Sie ihn mit dem Jahreszins von 2%. Das gibt uns $200, das ist unser jährliches Interesse. Diesen Jahreszins teilen wir dann durch 12 (200/12), und wir enden mit 16,67 $. Dies sind die monatlichen Zinsen, die wir jeden Monat vor dem letzten Monat erfassen. wenn wir die fälligen Zinsen tatsächlich bezahlen.

Der letzte Eintrag stellt die Zahlung der Note dar, zusammen mit allen Zinsen, die während der Laufzeit der Note aufgelaufen sind. Wieder, Wir sehen, dass es eine Belastung mit zu zahlenden Zinsen gibt. Dies geschieht, weil wir alle aufgelaufenen Zinsen zusammen mit den letzten Zinsen, die im Dezember anfallen, abbezahlen. Wichtig zu beachten ist, dass Lastschriften immer gleich Gutschriften sein müssen. Andernfalls, Probleme können in Ihrem Jahresabschluss auftretenDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind , insbesondere in der BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. und Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw. weil diese beiden Aussagen eng miteinander verbunden sind.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)®Program Page - CBCAGet die CBCA™-Zertifizierung von CFI und wird Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Einträge anpassenEinträge anpassenDiese Anleitung zum Anpassen von Einträgen umfasst Umsatzabgrenzungen, Rechnungsabgrenzungsposten, aufgelaufene Ausgaben, aufgelaufene Einnahmen und andere Anpassungsjournale

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Kurzfristige VerbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig sind. Ein Unternehmen zeigt diese auf der

- AbschreibungsaufwandKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig sind. Ein Unternehmen zeigt diese auf der

- Financial Modeling-ZertifizierungWerden Sie zertifizierter Financial Modeling &Valuation Analyst (FMVA)® Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!

-

Was sind Betriebskosten?

Betriebsaufwand, Betriebsausgaben, oder „Opex, “ bezieht sich auf die Kosten, die einem Unternehmen für seine betrieblichen Tätigkeiten entstehen. Mit anderen Worten, Betriebsausgaben sind die Kosten,

-

Was sind vorausbezahlte Ausgaben?

Rechnungsabgrenzungsposten stellen Ausgaben dar. AusgabenEine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Ein Aufwand wird an einer einzigen Stell

Buchhaltung

- Was sind wettbewerbsfähige Zinssätze?

- Was sind Negativzinsen?

- Was sind Betriebskosten? Ein Business-Leitfaden

- Was sind aufgelaufene Zinsen im Vergleich zu regulären Zinsen?

- Was sind Basispunkte (BPS)?

- Was sind Zinssteuerabschirmungen?

- Was sind Negativzinsen?

- Was sind nicht zahlungswirksame Ausgaben?

- Was sind Negativzinsen?

-

Was sind zu zahlende Zinsen?

Was sind zu zahlende Zinsen? Zinszahlung ist ein Passivkonto, in der Bilanz eines Unternehmens ausgewiesen, BilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellie...

-

Was sind Wartungskosten?

Was sind Wartungskosten? Wartungskosten sind Kosten, die regelmäßig anfallen, um eine Anlage in einem optimalen Zustand zu halten. Unterhaltskosten fallen an, wenn eine Person einen Vermögenswert kauft, wie ein Kraftfahrzeug,...