Was ist die Bilanzierungsgleichung?

Die Bilanzierungsgleichung ist ein Grundprinzip der Bilanzierung und ein grundlegendes Element der BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die Gleichung lautet wie folgt:

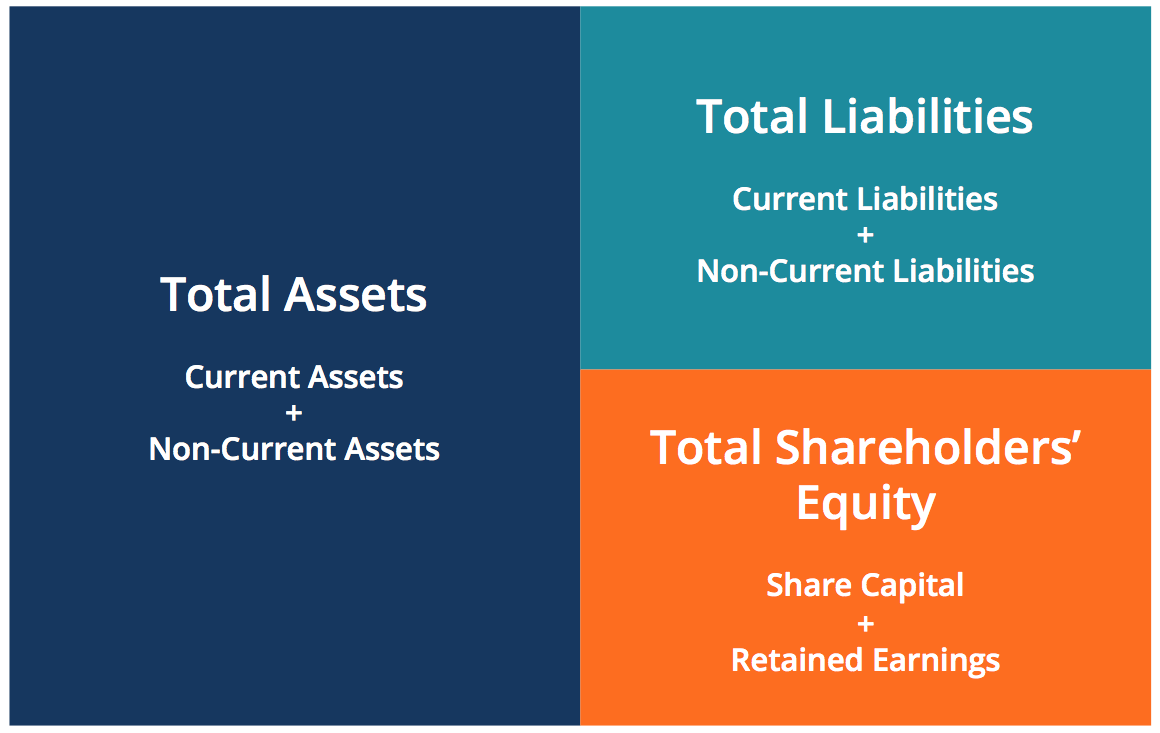

Aktiva =Verbindlichkeiten + Eigenkapital

Diese Gleichung bildet die Grundlage der doppelten Buchführung und verdeutlicht die Struktur der Bilanz. Die doppelte Buchführung ist ein System, bei dem jede Transaktion beide Seiten der Buchhaltungsgleichung beeinflusst. Bei jeder Änderung eines Vermögenskontos es muss eine entsprechende Änderung bei einer damit verbundenen Verbindlichkeit oder einem Eigenkapitalkonto erfolgen. Es ist wichtig, die Buchhaltungsgleichung im Auge zu behalten, wenn Sie Journalbuchungen durchführen. von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften)

Die Bilanz gliedert sich in drei große Abschnitte und die verschiedenen zugrunde liegenden Posten:Aktiva, Verbindlichkeiten, und Eigenkapital.

Lernen Sie mit dem Kurs zum Lesen von Jahresabschlüssen von CFI, eine Bilanz und andere Abschlüsse zu lesen!

Nachfolgend finden Sie einige Beispiele für Elemente, die unter die einzelnen Abschnitte fallen:

- Vermögenswerte: Kasse, Umlaufvermögen Umlaufvermögen sind alle Vermögenswerte, die ein Unternehmen voraussichtlich innerhalb eines Jahres in Bargeld umwandeln wird. Sie werden häufig verwendet, um die Liquidität einer Debitorenbuchhaltung zu messenDebitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens. die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben, InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a, AusrüstungPP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

- Verbindlichkeiten: Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind Kurzfristige FinanzverbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig sind. Ein Unternehmen zeigt diese auf der, Langfristige SchuldenLong Term DebtLong Term Debt (LTD) sind alle ausstehenden Schulden eines Unternehmens mit einer Laufzeit von 12 Monaten oder länger. Sie wird in der Bilanz des Unternehmens als langfristige Verbindlichkeit klassifiziert. Die Laufzeit von LTD kann zwischen 12 Monaten und über 30 Jahren liegen und die Arten von Schuldtiteln können Anleihen, Hypotheken

- Eigenkapital: AktienkapitalAktienkapitalAktienkapital (Aktionärskapital, Eigenkapital, eingebrachtes Kapital, oder eingezahltes Kapital) ist der Betrag, der von einem Unternehmen, Einbehaltene GewinneEinbehaltene GewinneDie Formel für einbehaltene Gewinne stellt den gesamten kumulierten Nettogewinn abzüglich aller an die Aktionäre gezahlten Dividenden dar. Gewinnrücklagen sind Teil

Die Bilanzierungsgleichung zeigt die Beziehung zwischen diesen Posten.

Neuordnung der Bilanzierungsgleichung

Die Bilanzierungsgleichung kann auch in die folgende Form umgeordnet werden:

Eigenkapital =Aktiva – Passiva

In dieser Form, es ist einfacher, die Beziehung zwischen Eigenkapital und Fremdkapital (Passiva) hervorzuheben. Wie du siehst, Eigenkapital ist der Rest nach Abzug der Verbindlichkeiten vom Vermögen. Denn Gläubiger – also Kreditgeber – haben den ersten Anspruch auf das Vermögen eines Unternehmens.

Zum Beispiel, wenn ein Unternehmen in Konkurs gehtInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zu begleichen, seine Vermögenswerte werden verkauft und diese Mittel werden zuerst verwendet, um Schulden zu begleichen. Erst nachdem die Schulden beglichen sind, haben die Aktionäre Anspruch auf Vermögenswerte des Unternehmens, um zu versuchen, ihre Investitionen zurückzuerlangen.

Unabhängig davon, wie die Bilanzierungsgleichung dargestellt wird, Es ist wichtig, sich daran zu erinnern, dass die Gleichung immer ausgeglichen sein muss.

Beispiele für die Bilanzierungsgleichung

Für jede Transaktion, beide Seiten dieser Gleichung müssen einen gleichen Nettoeffekt haben. Nachfolgend finden Sie einige Beispiele für Transaktionen und wie sie sich auf die Bilanzierungsgleichung auswirken.

Der Kurs zu den Grundlagen der Rechnungslegung von CFI hilft Ihnen, diese Beispiele besser zu verstehen!

1. Kauf eines Automaten mit Bargeld

Das Unternehmen XYZ möchte einen 500-Dollar-Automaten nur mit Bargeld kaufen. Diese Transaktion würde zu einer Belastung der Ausrüstung (+500 USD) und einer Gutschrift auf Bargeld (-500 USD) führen. Der Nettoeffekt auf die Bilanzierungsgleichung wäre wie folgt:

Diese Transaktion betrifft nur die Vermögenswerte der Gleichung; daher ergibt sich auf der rechten Seite der Gleichung kein entsprechender Effekt bei den Verbindlichkeiten oder dem Eigenkapital.

2. Kauf eines Automaten mit Bargeld und Kredit

Das Unternehmen XYZ möchte einen Automaten im Wert von 500 US-Dollar kaufen, verfügt jedoch nur über 250 US-Dollar in bar. Das Unternehmen darf diese Maschine mit einer anfänglichen Zahlung von 250 US-Dollar kaufen, schuldet jedoch dem Hersteller den Restbetrag. Es würde zu einer Belastung der Ausrüstung (+500 USD) führen, eine Gutschrift an die Kreditorenbuchhaltung (+$250), und eine Gutschrift auf Bargeld (-$250). Der Nettoeffekt auf die Bilanzierungsgleichung wäre wie folgt:

Diese Transaktion betrifft beide Seiten der Bilanzierungsgleichung; sowohl die linke als auch die rechte Seite der Gleichung erhöhen sich um +250 $.

Zusätzliche Ressourcen

Das Corporate Finance Institute verfügt über weitere Ressourcen, die Ihnen helfen, Ihr Wissen zu erweitern und Ihre Buchhaltung unter Kontrolle zu halten. Schauen Sie sich die folgenden Links an:

- Buchhaltungsgrundlagen

- Abschlüsse lesen

- HauptbuchHauptbuchIn der Buchhaltung, ein Hauptbuch (GL) ist eine Aufzeichnung aller vergangenen Transaktionen eines Unternehmens, nach Konten organisiert. Hauptbuch (GL) Konten

- T AccountT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

-

Was sind die qualitativen Merkmale von Rechnungslegungsinformationen?

Die Nachfrage nach Rechnungslegungsinformationen durch Investoren, KreditgeberTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken i

-

Buchhaltung vs. Rechnungswesen:Was sind die Unterschiede?

Buchhaltung und Rechnungswesen haben einige Gemeinsamkeiten, aber sie sind sehr unterschiedliche Dinge. Erfahren Sie mehr über diese Unterschiede und warum beide für ein kleines Unternehmen wichtig se

Buchhaltung

-

Welche rechtliche Bedeutung hat ein Audit?

Welche rechtliche Bedeutung hat ein Audit? Die rechtliche Bedeutung einer Abschlussprüfung besteht darin, die Verlässlichkeit des Jahresabschlusses für alle externen Adressaten sicherzustellen. AuditorenAuditorEin Auditor ist eine Per...

-

Was ist die Rechnungslegungsphilosophie?

Was ist die Rechnungslegungsphilosophie? Die Philosophie der Rechnungslegung umfasst die allgemeinen Regeln, Konzepte, und Ideen zur Erstellung und Prüfung des Jahresabschlusses und des JahresabschlussesDrei JahresabschlüsseDie drei Jahresab...