15-jährige vs. 30-jährige Hypotheken:Was ist besser?

Wenn Sie sich entscheiden, Hausbesitzer zu werden, Es ist wahrscheinlich, dass Sie eine Hypothek aufnehmen müssen, um Ihr neues Zuhause zu kaufen. Während die Schlussfolgerung, dass Sie eine Hypothek zur Finanzierung Ihres Eigenheims benötigen, in der Regel leicht zu ziehen ist, zu entscheiden, welches das Richtige für Sie ist, kann überwältigend sein. Eine der vielen Entscheidungen, die ein potenzieller Eigenheimkäufer treffen muss, ist die Wahl zwischen einer 15-jährigen oder einer 30-jährigen Hypothek.

Allein von den Namen Es ist schwer zu sagen, welche die bessere Option ist. Unter idealen Umständen, eine 15-jährige Hypothek ist rechnerisch die bessere Option. Jedoch, der Weg zum Eigenheim ist oft alles andere als ideal (und wen machen wir da vor, im Idealfall hätten wir alle große Geldsummen, um ein Haus in bar zu kaufen). Die bessere Frage für Hauskäufer ist also, welches für Sie am besten geeignet ist.

Damit Sie die besten finanziellen Entscheidungen treffen können, wir detailliert die Unterschiede zwischen der 15-jährigen und der 30-jährigen Hypothek, die Vor- und Nachteile der einzelnen, und Optionen, für die eine besser ist, basierend auf Ihren finanziellen Prioritäten.

Der Unterschied zwischen 15-Jahres vs. 30-jährige Hypotheken

Der Hauptunterschied zwischen einer 15-jährigen und einer 30-jährigen Hypothek besteht darin, wie lange Sie versprechen, Ihr Darlehen zurückzuzahlen. auch Kreditlaufzeit genannt.

Die Kreditlaufzeit einer Hypothek kann sich auf andere Aspekte Ihrer Hypothek wie Zinssätze und monatliche Zahlungen auswirken. Kreditlaufzeiten gibt es in verschiedenen Längen wie 10, fünfzehn, 20, und 30 Jahre, Aber wir diskutieren hier die beiden häufigsten Optionen.

Was ist eine 15-Jahres-Hypothek?

Eine Hypothek mit einer Laufzeit von 15 Jahren ist eine Hypothek, die in 15 Jahren abbezahlt werden soll. Diese kürzere Kreditlaufzeit bedeutet, dass die Amortisation, auch bekannt als die schrittweise Rückzahlung Ihres Darlehens, geschieht schneller als andere Kreditbedingungen.

Was ist eine 30-Jahres-Hypothek?

Auf der anderen Seite, eine 30-jährige Hypothek wird in 30 Jahren zurückgezahlt. Durch diese längere Kreditlaufzeit erfolgt die Amortisation langsamer.

Vor- und Nachteile einer 15-jährigen Hypothek

Durch die kürzere Kreditlaufzeit einer 15-jährigen Hypothek wird im Laufe der Zeit mehr Geld gespart, aber opfert Erschwinglichkeit mit höheren monatlichen Zahlungen.

Vorteile

- Niedrigere Zinsen (oft um einen ganzen Prozentpunkt!)

- Im Laufe der Zeit weniger Geld an Zinsen gezahlt

Nachteile

- Höhere monatliche Zahlungen

- Weniger Erschwinglichkeit und Flexibilität

Vor- und Nachteile einer 30-jährigen Hypothek

Als Hypothekenlaufzeit, die von der Mehrheit der amerikanischen Eigenheimkäufer gewählt wurde, die längere Kreditlaufzeit von 30 Jahren hat den Vorteil günstiger monatlicher Raten, aber auf Kosten von mehr Geld, das im Laufe der Zeit in Form von Zinsen gezahlt wird.

Vorteile

- Niedrigere monatliche Zahlungen

- Günstiger und flexibler

Nachteile

- Höhere Zinsen

- Im Laufe der Zeit mehr Geld als Zinsen gezahlt

15-jährige Hypothek

30-jährige Hypothek

Vorteile

• Niedrigere Zinssätze• Weniger Zinszahlungen im Laufe der Zeit• Niedrigere monatliche Zahlungen

• Günstiger und flexibler

Nachteile

• Höhere monatliche Zahlungen• Weniger Erschwinglichkeit und Flexibilität• Höhere Zinsen

• Im Laufe der Zeit mehr Geld als Zinsen gezahlt

Was ist besser für Sie?

Jetzt mit dem, was Sie über die Vor- und Nachteile jeder Kreditlaufzeit wissen, Nutzen Sie dieses Wissen, um Ihre finanziellen Prioritäten mit der Hypothek abzugleichen, die für Sie am besten ist.

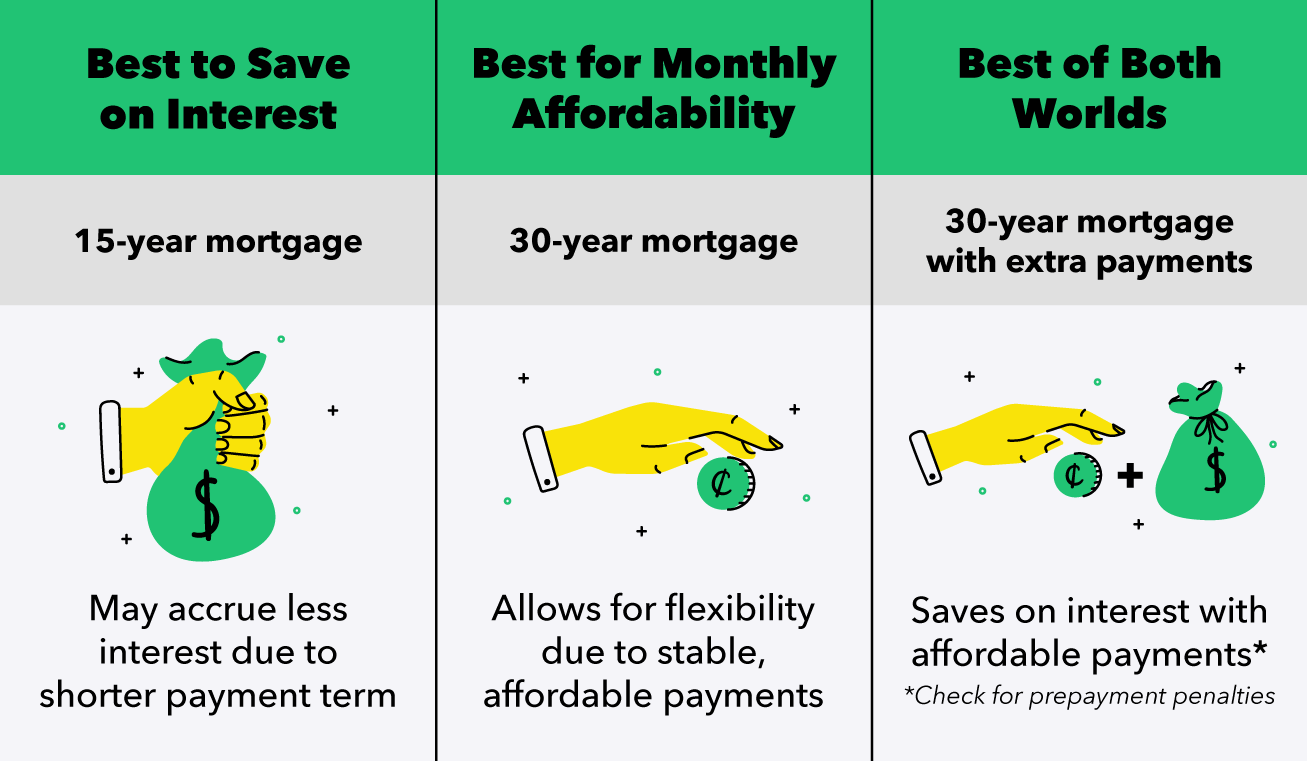

Am besten, um im Laufe der Zeit Geld zu sparen:15-Jahres-Hypothek

Die Hypothek mit einer Laufzeit von 15 Jahren ist möglicherweise am besten für diejenigen geeignet, die weniger Zinsen ausgeben möchten, ein großzügiges Einkommen haben, und haben auch einen zuverlässigen Betrag an Ersparnissen. Mit einer 15-jährigen Hypothek, Ihr Einkommen müsste ausreichen, um neben anderen Lebenshaltungskosten die höheren monatlichen Hypothekenzahlungen zu decken, und reichliche Einsparungen sind wichtig, um im Notfall als Puffer zu dienen.

Am besten für monatliche Erschwinglichkeit:30-jährige Hypothek

Eine 30-jährige Hypothek ist möglicherweise am besten, wenn Sie stabile und erschwingliche monatliche Zahlungen suchen oder sich mehr Flexibilität beim Sparen und Ausgeben Ihres Geldes im Laufe der Zeit wünschen. Die längere Kreditlaufzeit kann auch die bessere Option sein, wenn Sie planen, eine Immobilie zu kaufen, die Sie sich normalerweise nicht in nur 15 Jahren leisten können.

Das Beste aus beiden:30-Jahres-Hypothek mit Zuzahlung

Sie wollen das Beste aus beiden Welten? Eine gute Option, um Zinsen zu sparen und erschwingliche monatliche Zahlungen zu erzielen, ist die Entscheidung für eine 30-jährige Hypothek, die jedoch zusätzliche Zahlungen leistet. Sie können immer noch das Ziel haben, Ihre Hypothek in 15 oder 20 Jahren bei einer 30-jährigen Hypothek abzubezahlen, aber diese Option kann versöhnlicher sein, wenn das Leben passiert und Sie dieses Ziel nicht erreichen. Bevor Sie diesen Weg gehen, Erkundigen Sie sich bei Ihrem Kreditgeber nach Vorfälligkeitsentschädigungen, die Zinseinsparungen aus vorzeitigen Zahlungen überflüssig machen könnten.

Als angehender Eigenheimkäufer Es ist wichtig, dass Sie sich auf den finanziellen Erfolg einstellen. Die Feinabstimmung Ihres persönlichen Budgets und das sorgfältige Ansparen und Begleichen von Schulden helfen Ihnen, die nächsten Schritte beim Kauf eines neuen Eigenheims zu unternehmen. Durch Ihre Recherchen und das Erlernen von Hypotheken können Sie auch Entscheidungen in Ihrem besten Interesse treffen.

Bei der Auswahl einer Hypothek, Denken Sie immer daran, was für Sie finanziell realistisch ist. Wenn das bedeutet, im Namen der Erschwinglichkeit auf bessere Einsparungen bei den Zinsen zu verzichten, dann denken Sie daran, dass der Weg immer noch zum Eigenheim führt. Probieren Sie diese Budgetvorlagen für Ihre Haushalts- oder monatlichen Ausgaben aus, damit Sie auf einem guten Weg zum Erreichen Ihrer Ziele bleiben.

Quellen :Verbraucherschutzbüro

-

Was ist ein aktiengesichertes Darlehen?

Was ist ein aktiengesichertes Darlehen? Sparkonten werden als bezeichnet Konten teilen von Kreditgenossenschaften, aufgrund der Kooperation, Mitgliedscharakter dieser Organisationen. Wenn Sie ein D

-

Strategischer Wandel im Bankgeschäft von der Vor- zur Nachkrise:Evidenz aus Europa, Nordamerika, und Asien

Von Boris Liedtke und David Young Einführung Wirtschafts- und Finanzkrisen führen oft zu tiefgreifenden Veränderungen in der Art und Weise, wie Unternehmen, und insbesondere Finanzinstitute,

-

Können Sie ein geleastes Auto vorzeitig in Zahlung geben, um ein anderes Auto von einem anderen Händler zu kaufen?

Zu jeder Zeit während Ihres Mietverhältnisses, Sie oder eine andere Person können Ihr Fahrzeug bei Ihrer Leasingbank kaufen, Sie können Ihr Auto bei einem anderen Händler als dem, der den ursprünglich

-

Bekommt der geschiedene Ehepartner eines Militärangehörigen bei einer Wiederverheiratung weiterhin den Ruhestand?

Der ehemalige Ehegatte eines Militärangehörigen verliert bei einer Wiederverheiratung nicht seinen Anteil an der Wehraltersrente, sondern das Uniformed Services Ehemalige Ehegattenschutzgesetz verlang

Finanzen

- Kreditsperre 101:Sollte ich mein Kredit einfrieren?

- Ein Baby haben? Dies sind nur einige der Ausgaben

- Was sind für den Vertrieb verfügbare Fonds (FAD)?

- Beste Banken für kleine Unternehmen im Jahr 2021

- Kann ich eine Befreiung von der Grundsteuer in Illinois erhalten?

- Geld-Meilensteine:Der Leitfaden für Jungvermählten zum Geld

-

Was ist die DuPont-Analyse?

Was ist die DuPont-Analyse? In den 1920er Jahren, Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis für eine detaillierte Bewertung der Rentabilität des Unternehmens entwickelt. Die DuPont-Analyse ist e...

-

Die GBTC- und Kimchi-Prämien verschwinden wieder

Die GBTC- und Kimchi-Prämien verschwinden wieder Die Bitcoin-Prämien schmelzen dahin, und historisch gesehen ist das ein bullisches Zeichen Hier verschwinden Ende Juni 2018 die GBTC-Prämie und die südkoreanische „Kimchi“-Prämie schnell. Dies war i...

-

Vanguard Dividendenwachstum wird wiedereröffnet. Geben Sie nach Belieben ein.

Vanguard Dividendenwachstum wird wiedereröffnet. Geben Sie nach Belieben ein. Getty Images/Bildquelle Gute Nachrichten. Vanguard vor kurzem wiedereröffnet Avantgarde-Dividendenwachstum (VDIGX, 26,39 $), einer seiner besten Fonds. Was ist mehr, der Fonds ist relativ risikoar...

-

Minimalistische Bücher:15 der besten Bücher über Minimalismus

Minimalistische Bücher:15 der besten Bücher über Minimalismus Bist du neugierig auf Minimalismus und auf der Suche nach den besten minimalistischen Büchern, um mehr zu erfahren? Aber was fällt Ihnen ein, wenn Sie an Minimalismus denken? Für einige, die Idee eine...