Was ist die Margin-Ratio vor Steuern?

Die Margenquote vor Steuern, kennt auch das Ergebnis vor SteuernEarnings Before Tax (EBT)Earnings Before Tax, oder Einkommen vor Steuern, ist die letzte Zwischensumme, die in der Gewinn- und Verlustrechnung vor dem Nettoergebnisposten gefunden wird. EBT wird gefunden (EBT) Verhältnis, ist eine operative Rentabilitätskennzahl, die von Marktanalysten und Investoren verwendet wird. Dieses Verhältnis ist nützlich bei der Analyse der eigenständigen Rentabilität der Betriebsabläufe eines Unternehmens. da sie den Steueraufwand ausschließt. Die Marge vor Steuern ist auch bei der Beurteilung des Jahres-über-Jahres-Jahres (Year over Year)YoY nützlich, steht für Year over Year und ist eine Art Finanzanalyse, die zum Vergleich von Zeitreihendaten verwendet wird. Es ist nützlich, um Wachstum zu messen und Trends zu erkennen. organisches Wachstum, das ein Unternehmen erlebt, da es sich auf den inneren Wert konzentriertIntrinsischer WertDer innere Wert eines Unternehmens (oder eines Anlagepapiers) ist der Barwert aller erwarteten zukünftigen Cashflows, zum entsprechenden Diskontsatz abgezinst. Im Gegensatz zu relativen Bewertungsformen, die vergleichbare Unternehmen betrachten, Die intrinsische Bewertung betrachtet nur den inhärenten Wert eines Unternehmens für sich. die das Geschäft generiert.

Wie können wir die Margin Ratio vor Steuern berechnen?

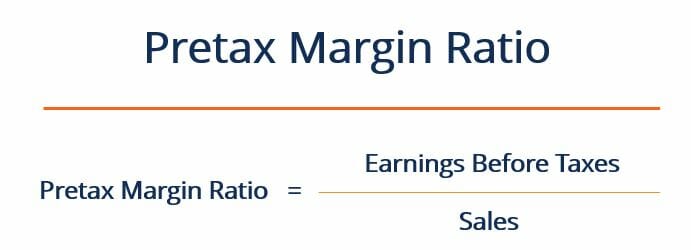

Das Verhältnis kann mit der folgenden Gleichung berechnet werden:

Woher:

Ergebnis vor Steuern (EBT) =NettoeinkommenNettoeinkommenNettoeinkommen ist eine Schlüsselposition, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch + Steuern ermittelt wird (EBT ist manchmal auf der Gewinn- und Verlustrechnung zu finden)

Der Umsatz =im Abrechnungszeitraum erfasste Umsatzerlöse

Eine höhere Kennzahl weist auf ein Unternehmen mit hoher operativer Rentabilität hin. Ein niedrigeres Verhältnis weist auf eine schlechtere Betriebsrentabilität hin. Dies bedeutet, dass das Unternehmen stärker auf ein Niedrigsteuerumfeld angewiesen ist, um die Rentabilität zu gewährleisten.

Der Gedanke hinter dieser Kennzahl ist, dass das Gewinnwachstum eines Unternehmens nicht künstlich durch hohe Steuersätze bestraft werden sollte. Die Marge vor Steuern zeigt deutlicher, wie sich die Geschäftstätigkeit eines Unternehmens tatsächlich entwickelt. Ebenfalls, Die operative Rentabilität eines Unternehmens im Vergleich zu einem Wettbewerber kann überbewertet werden, wenn der Wettbewerber in einem Umfeld mit höheren Steuern tätig ist. Daher, Durch die Verwendung der Marge vor Steuern werden steuerfremde Auswirkungen auf den Unternehmenserfolg ausgeklammert.

Beispiel für ein Margenverhältnis vor Steuern

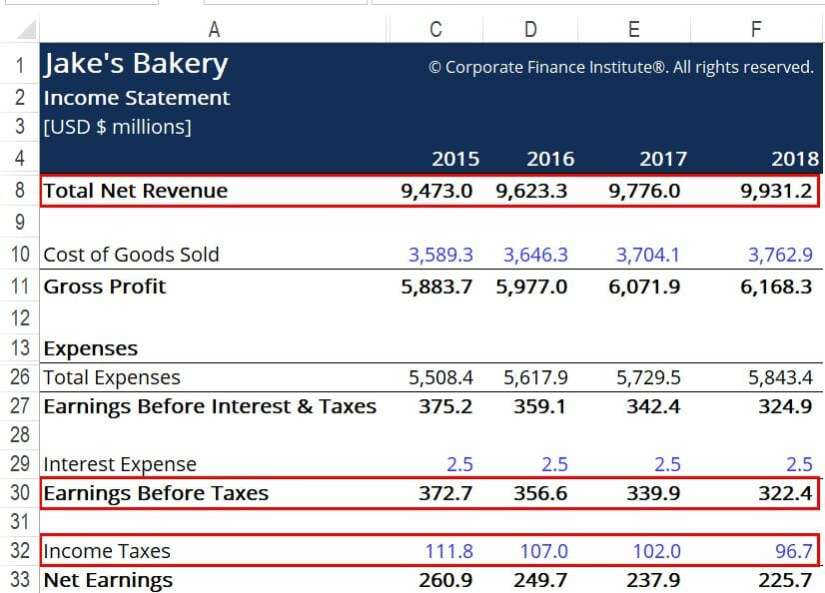

Jake's Bakery hat gerade seinen Jahresabschluss für das laufende Geschäftsjahr eingereicht. Nachfolgend finden Sie eine vereinfachte Version der Gewinn- und Verlustrechnung von Jakes für die letzten vier Jahre:

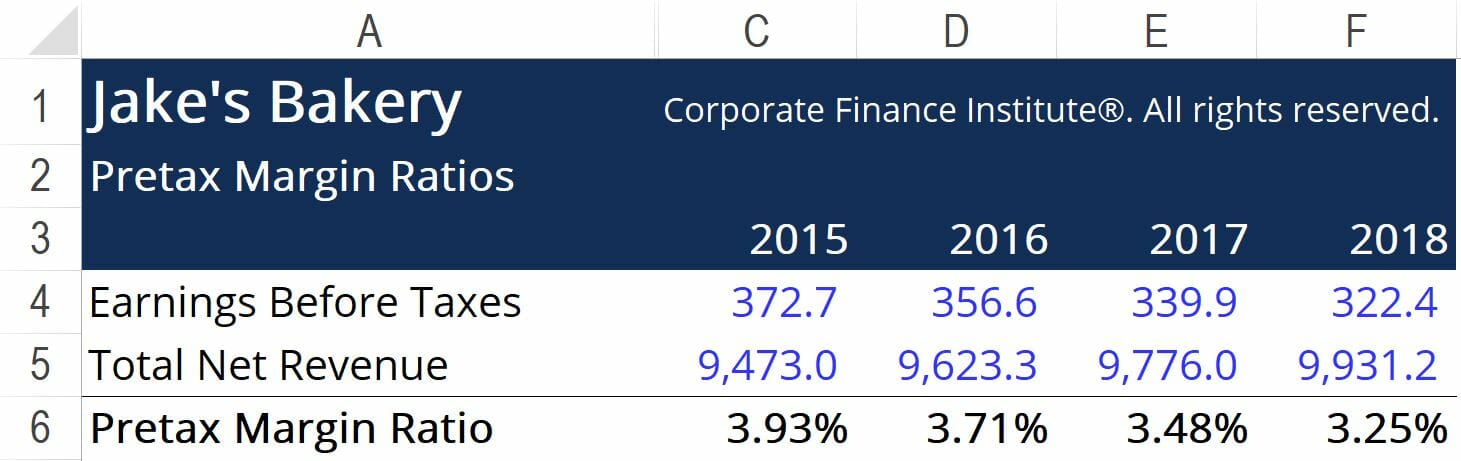

Die roten Kästchen markieren den Nettoumsatz des Unternehmens, Ergebnis vor Steuern, und Einkommensteueraufwendungen. Diese Zahlen sind für die Berechnung der Margenquote vor Steuern relevant. Mit der zuvor erläuterten Formel wir erhalten die folgenden Verhältnisse:

Betrachtet man die Zahlen oben, Wir können sehen, dass die operative Rentabilität der Bäckerei von 2015 bis 2018 jedes Jahr langsam gesunken ist. Wir sehen zwar auch, dass das EBT des Unternehmens langsam sinkt, der Gesamtumsatz steigt von Jahr zu Jahr. Dies kann darauf hindeuten, dass die Ausgaben des Unternehmens schneller wachsen als seine Einnahmen, Dies bedeutet, dass die zukünftige Rentabilität der Bäckerei gefährdet sein kann.

Bei Verwendung der Margenquote vor Steuern, Es ist wichtig, es mit den Quoten der Wettbewerber in der Branche zu vergleichen, um zusätzliche Erkenntnisse zu gewinnen. Zum Beispiel, Der Anstieg der Kosten für die Bäckerei kann auf Branchenfaktoren wie steigende Rohstoffkosten zurückzuführen sein. Dies wird sich negativ auf alle Unternehmen der Branche auswirken.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- So berechnen Sie die Schuldendienstdeckungsquote Zuerst, Wir werden eine kurze Beschreibung der Schuldendienstdeckungsquote durchgehen, Warum ist es wichtig, und gehen Sie dann Schritt-für-Schritt-Lösungen zu mehreren Beispielen für Berechnungen der Schuldendienstdeckungsquote durch.

- Kurzfristiger Anteil der langfristigen VerbindlichkeitenKurzfristiger Anteil der langfristigen VerbindlichkeitenDer kurzfristige Anteil der langfristigen Verbindlichkeiten ist der Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

- Defensive Interval RatioDefensive Interval RatioDie Defensive Interval Ratio (DIR) ist eine finanzielle Liquiditätskennzahl, die angibt, wie viele Tage ein Unternehmen operieren kann, ohne auf andere Kapitalquellen als sein Umlaufvermögen zurückgreifen zu müssen. Es wird auch als Basic Defense Interval Ratio (BDIR) oder Defense Interval Period Ratio (DIPR) bezeichnet.

- ROAS (Return on Ad Spend)ROAS (Return on Ad Spend)ROAS (Return on Ad Spend) ist eine wichtige E-Commerce-Kennzahl. ROAS misst den erzielten Umsatz pro ausgegebenem Dollar für Marketing. Es ist eine ähnliche und alternative Rentabilitätskennzahl zum ROI, oder "Return on Investment". ROAS wird häufig in E-Commerce-Unternehmen verwendet, um die Effektivität einer Marketingkampagne zu bewerten.

-

Lust auf einen neuen Job im Jahr 2022? Darum sollten Sie jetzt mit der Suche beginnen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Aretha Franklins handschriftliches Testament gefunden:Große Nachlassplanung no-no

Die Königin der Seele, Aretha Franklin, hätte ihrer Nachlassplanung mehr r-e-s-p-e-c-t geben sollen. Als sie letzten August starb, Es wurde berichtet, dass sie kein Testament hatte. Jetzt, während i

-

Wie kann ich meiner CPN-Nummer Zahlungshistorie und Autokredite hinzufügen?

Ihre Kreditgeber müssen die Informationen zu Ihrer CPN-Nummer ändern. Ihre Credit Privacy Number ist eine neunstellige Nummer, die verwendet wird, um Informationen an die Kreditauskunfteien zu melden

-

Was macht ein Unternehmen zu einem attraktiven Investment?

Was macht ein Unternehmen für Investoren attraktiv? Neben einer verlockenden Bewertung oder der Erwartung eines explosiven Wachstums gibt es überzeugende Attribute. (Siehe auch:Investieren 101:5 wesen

Finanzen

-

Wo war der Dow Jones, als Obama sein Amt antrat?

Wo war der Dow Jones, als Obama sein Amt antrat? Als der ehemalige Präsident Barack Obama am 20. Januar sein Amt antrat, 2009, der Dow Jones Industrial Average (DJIA) setzte seinen Einbruch der Kreditkrise fort und fiel auf 7 949.09, die niedrigste ...

-

So eröffnen Sie ein Club-Bankkonto

So eröffnen Sie ein Club-Bankkonto Lokale Bank Herzliche Glückwünsche. Sie wurden gerade zum Schatzmeister Ihres Clubs gewählt. Was jetzt? Der erste Schritt besteht oft darin, das Bankkonto des Clubs entweder zu eröffnen oder zu versc...

-

Was ich tue, wenn ich mich nicht konzentrieren kann

Was ich tue, wenn ich mich nicht konzentrieren kann Fällt es Ihnen schwer, Ihre Aufgaben zu erledigen? Sind Sie ständig von Benachrichtigungen abgelenkt, Klatsch, oder irgendwas zufälliges? In diesem Fall, du und ich sind gleich. Denn sich auf eine e...

-

11 häusliche Fähigkeiten, die wir alle brauchen, die tatsächlich Geld sparen

11 häusliche Fähigkeiten, die wir alle brauchen, die tatsächlich Geld sparen Häusliche Fähigkeiten können Ihnen helfen, einen Lebensstil zu schaffen, der zu Ihnen passt. Häusliche Fähigkeiten können nicht nur ein reibungsloses Privatleben schaffen, aber diese können Ihnen auch...