Was ist Dauer?

Die Duration ist eines der grundlegenden Merkmale eines festverzinslichen Wertpapiers (z. eine AnleiheAnleihenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen ausgegeben werden, um Kapital zu beschaffen. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet neben der Laufzeit feste Zahlungen zu einem festen (oder variablen) Zinssatz für einen bestimmten Zeitraum. Ertrag, CouponCoupon RateEin Coupon ist der Betrag der jährlichen Zinserträge, die an einen Anleihegläubiger gezahlt werden. basierend auf dem Nennwert der Anleihe., und Anruffunktionen. Es ist ein Instrument zur Bewertung der Preisvolatilität eines festverzinslichen Wertpapiers.

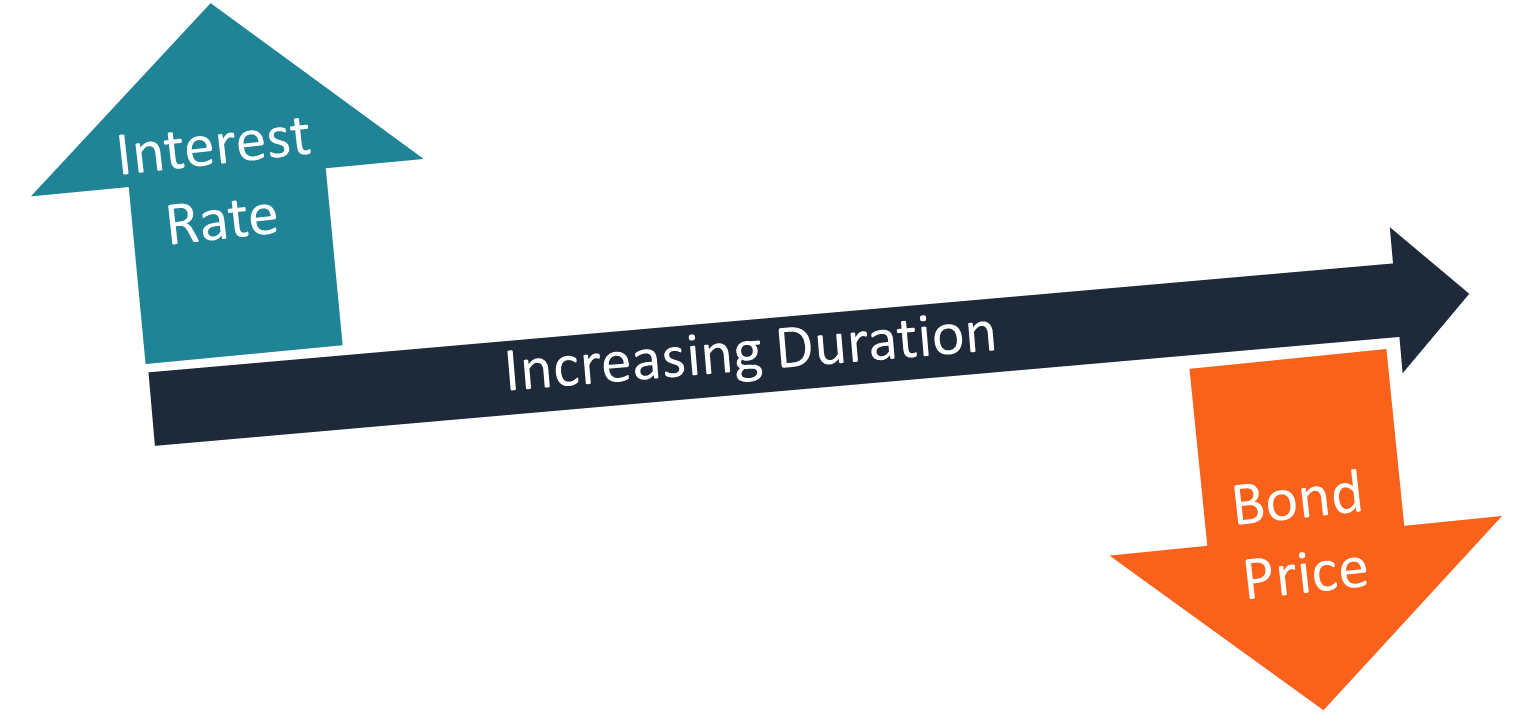

Da der ZinssatzZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede gegebene Form von Schulden berechnet, im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. ist einer der wichtigsten Treiber für den Wert einer Anleihe, Die Duration misst die Sensitivität der Wertschwankungen gegenüber Zinsänderungen. Die allgemeine Regel besagt, dass eine längere Duration eine größere Wahrscheinlichkeit bedeutet, dass der Wert einer Anleihe bei steigenden Zinsen sinkt.

Duration wird häufig im Portfolio- und Risikomanagement verwendetRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Dies geschieht in der Regel mit festverzinslichen Instrumenten. Mithilfe von Zinsprognosen, Ein Portfoliomanager kann die Zusammensetzung eines Portfolios ändern, um seine Duration an das erwartete Zinsniveau anzupassen.

Jedoch, Duration zeigt nur eine Seite eines festverzinslichen Wertpapiers. Eine vollständige Analyse des festverzinslichen Vermögens muss unter Verwendung aller verfügbaren Merkmale erfolgen.

CFIs Grundlagenkurs für festverzinsliche Anlagen deckt die wesentlichen Themen der Fixed-Income-Bewertung ab.

Arten der Dauer

Die Dauermetrik gibt es in mehreren Modifikationen. Die gebräuchlichsten sind die Macaulay-Dauer, modifizierte Laufzeit, und effektive Dauer.

1. Macaulay-Dauer

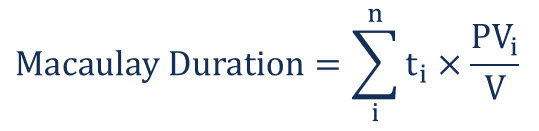

Die Macaulay-Duration ist ein gewichteter Durchschnitt der Zeiten, bis die Cashflows eines festverzinslichen Instruments eingehen. Das Konzept wurde vom kanadischen Ökonomen Frederick Macaulay eingeführt. Es ist ein Maß für die Zeit, die ein Anleger benötigt, um den Preis der Anleihe durch die gesamten Cashflows der Anleihe zurückzuzahlen. Die Macaulay-Dauer wird in Zeiteinheiten gemessen (z. B. Jahre).

Die Macaulay-Duration für Coupon-Zahlungsanleihen ist immer niedriger als die Restlaufzeit der Anleihe. Bei Nullkuponanleihen, die Duration entspricht der Zeit bis zur Fälligkeit.

Die Formel zur Berechnung der Macaulay-Dauer wird wie folgt ausgedrückt:

Woher:

- T ich – Die Zeit bis zum ich Cashflow aus dem Vermögenswert wird vereinnahmt

- PV ich – Der Barwert der ich Cashflow aus dem Vermögenswert

- V – Der Barwert aller Cashflows aus dem Vermögenswert

2. Geänderte Dauer

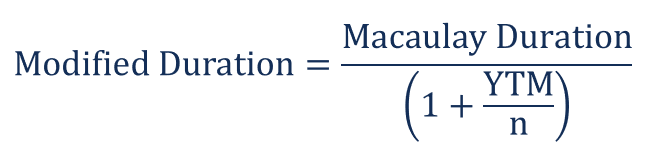

Relativ zur Macaulay-Dauer, Die Metrik der modifizierten Duration ist ein genaueres Maß für die Preissensitivität. Es wird hauptsächlich auf Anleihen angewendet, es kann aber auch mit anderen Arten von Wertpapieren verwendet werden, die als Funktion der Rendite betrachtet werden können.

Die modifizierte Duration gibt die prozentuale Wertänderung der Anleihe bei einer Zinsänderung von X% an. Im Gegensatz zur Macaulay-Dauer, Die modifizierte Duration wird in Prozent gemessen.

Die modifizierte Duration wird oft als Verlängerung der Macaulay-Duration angesehen. Es wird durch die folgende mathematische Formel unterstützt:

Woher:

- YTM – Die Rendite bis zur Fälligkeit einer Anleihe

- n – Die Häufigkeit der Compoundierung

3. Effektive Dauer

Die effektive Duration ist ein Maß für die Duration von Anleihen mit eingebetteten Optionen (z. B. kündbare Anleihen). Im Gegensatz zur modifizierten Duration und der Macaulay-Duration Die effektive Duration berücksichtigt Schwankungen der Kursbewegungen der Anleihe im Verhältnis zu den Veränderungen der Rendite der Anleihe (YTM). Mit anderen Worten, die maßnahme berücksichtigt mögliche schwankungen der erwarteten cashflows einer anleihe.

Die effektive Duration wird nach folgender Formel berechnet:

Woher:

- V – y – Wert der Anleihe, wenn die Rendite um y% sinkt

- V + y – Wert der Anleihe, wenn die Rendite um y% steigt

- V 0 – Barwert aller Cashflows der Anleihe

- Δ ja – Die Ertragsänderung

Verwandte Lektüre

Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- Debt Capital MarketsDebt Capital Markets (DCM)Debt Capital Markets (DCM)-Gruppen sind für die direkte Beratung von Unternehmensemittenten bei der Aufnahme von Fremdkapital für Akquisitionen, Refinanzierung bestehender Schulden, oder Restrukturierung bestehender Schulden. Diese Teams agieren in einem schnelllebigen Umfeld und arbeiten eng mit einem Beratungspartner zusammen

- AktienrisikoprämieAktienrisikoprämieDie Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren.

- Fixed Income TradingFixed Income Trading Beim Fixed Income Trading handelt es sich um Anlagen in Anleihen oder anderen Schuldtitelinstrumenten. Festverzinsliche Wertpapiere haben mehrere einzigartige Eigenschaften und Faktoren, die

-

6 clevere Möglichkeiten, Ihre Sozialversicherungsauszahlung vor der Pensionierung zu erhöhen

Nach Angaben des Employee Benefit Research Institute 84 % der US-Arbeiter erwarten, dass ihre Sozialversicherungsleistungen im Ruhestand ein bedeutendes Einkommensquelle darstellen. So, Lassen Sie uns

-

Während Sie nicht geschlafen haben:Trading der Overnight-Session

Wenn die Sonne unter den Horizont rutscht und der Großteil der Welt langsam untergeht, Eine Vielzahl von nachtaktiven Kreaturen beginnt, aus ihren Tagesunterkünften aufzutauchen und sich auf eine Nach

-

So berechnen Sie die gewichtete durchschnittliche Laufzeit von Anleihen

Die gewichtete durchschnittliche Laufzeit einer Anleihe oder einer anderen verzinslichen Anlage bezieht sich auf die durchschnittliche Rückzahlungszeit eines Dollars an Kapital. Anleihen mit höheren g

-

IPO-Investoren:Vorsicht vor Ruhephase und Sperrfristen

Ob Sie es „Das Jahr des Einhorns“ nennen wollen, “ „Das Jahr der Einhorn-Rechnung, oder etwas anderes, 2019 könnte durchaus als Meilensteinjahr in die IPO-Rekordbücher eingehen. Und nicht so sehr die

Finanzen

-

Was passiert mit Ihren Schulden, wenn Sie das Land verlassen?

Was passiert mit Ihren Schulden, wenn Sie das Land verlassen? Ein Umzug ins Ausland löscht keine Schulden, aber es erschwert das Eintreiben von Schulden. Wenn Sie in ein anderes Land ziehen, Ihre Kreditwürdigkeit verliert an Bedeutung, denn jedes Land hat sein ...

-

3 Überlebensinstinkte, die Investoren schaden

3 Überlebensinstinkte, die Investoren schaden Ich erinnere mich, wie mich meine Neigung zum Sparen als Kind verletzt hat. Ein Tag, bei einem Nachbarschaftstreffen, ein Junge namens Chuck verteilte Malzmilchbonbons an seine Freunde, ich eingeschlo...

-

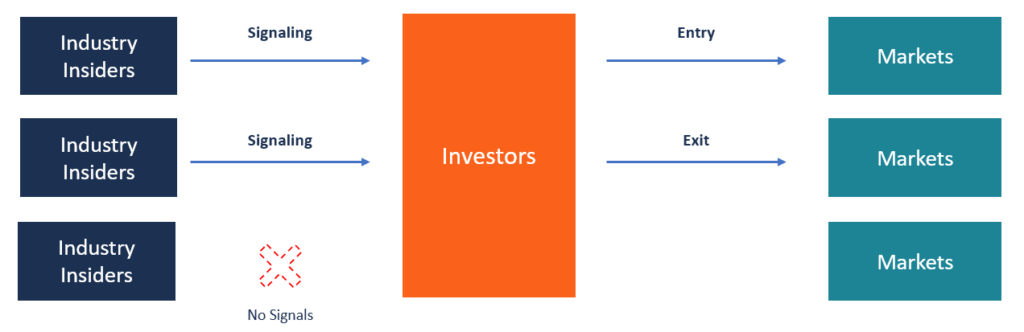

Was ist Signalisierung?

Was ist Signalisierung? Signalisierung bezieht sich auf die Verwendung von Insiderinformationen, um eine Handelsposition zu initiieren. Es tritt auf, wenn ein Insider wichtige Informationen über ein Unternehmen veröffentlich...

-

Was sind wesentliche nichtöffentliche Informationen?

Was sind wesentliche nichtöffentliche Informationen? Wesentliche nichtöffentliche Informationen sind Informationen, die sich auf den Marktwert oder den Handel auswirken können. Hedgefonds, Rentenfonds, etc. erleichtern Aktientransaktionen (Kauf/Verkauf)...