6 clevere Möglichkeiten, Ihre Sozialversicherungsauszahlung vor der Pensionierung zu erhöhen

Nach Angaben des Employee Benefit Research Institute 84 % der US-Arbeiter erwarten, dass ihre Sozialversicherungsleistungen im Ruhestand ein bedeutendes Einkommensquelle darstellen. So, Lassen Sie uns mit diesen sechs intelligenten Möglichkeiten vorausplanen, um den monatlichen Sozialversicherungscheck vor dem Ruhestand zu erhöhen:

1. Überprüfen Sie die gemeldeten Einkünfte in Ihren Sozialversicherungsabrechnungen

Im September 2014, die Social Security Administration (SSA) begann im Alter von 25 Jahren mit dem Versand von Sozialversicherungsbescheinigungen an Arbeitnehmer, 30, 35, 40, 45, 50, 55, und 60 und älter, die noch keine Sozialleistungen beziehen und keine meine Sozialversicherung Konto. Sie sollten diese Erklärungen etwa drei Monate vor Ihrem Geburtstag in jedem dieser Altersstufen erhalten.

Sobald Sie einen erhalten haben, Überprüfen Sie Ihre gemeldeten Einnahmen für jedes Jahr, um sicherzustellen, dass sie mit Ihren W-2-Formularen übereinstimmen. Die SSA verwendet Ihr durchschnittliches Einkommen während Ihres Lebens, um Ihre Leistungshöhe zu berechnen. Fehler bei den gemeldeten Einnahmen können daher die Leistung ändern, auf die Sie Anspruch haben. Da Sie im Laufe Ihres Lebens viele Arbeitgeber haben können, Sie sind die einzige Person, die Ihren Verdienstverlauf einsehen und wissen kann, ob er vollständig und richtig ist.

Fehlen oder falsch ausgewiesene Einkünfte vor dem Vorjahr, Wenden Sie sich umgehend an die SSA unter 1-800-772-1213 (7:00 bis 19:00 Uhr Ortszeit). Halten Sie Ihre W-2 oder Steuererklärung für diese Jahre bereit, wenn Sie anrufen.

2. Melden Sie sich für mein Sozialversicherungskonto an

Sie müssen nicht fünf Jahre warten, bis Sie Ihren nächsten Sozialversicherungsausweis erhalten. Indem Sie mein Sozialversicherungskonto unter www.ssa.gov/myaccount erstellen, Sie können Ihre gemeldeten Einnahmen einmal im Jahr überprüfen, um sicherzustellen, dass die gebuchten Beträge korrekt sind.

Zusätzlich, Sie erhalten aktualisierte Schätzungen Ihres zukünftigen Ruhestands, Behinderung, und Hinterbliebenenleistungen. Wenn Sie bestimmte Voraussetzungen erfüllen, Sie können auch über das Online-Portal my Social Security einen Ersatzausweis für die Sozialversicherung anfordern.

3. Erreichen Sie das volle Rentenalter

Wenn Sie die erforderlichen 40 Credits erworben haben (Personen mit Behinderung, Empfänger von Hinterbliebenenleistungen, und einige Minderjährige benötigen möglicherweise weniger Gutschriften), um Anspruch auf Altersleistungen zu haben, Sie können diese Leistungen bereits im Alter von 62 Jahren erhalten. Unabhängig davon, ob Sie eine digitale oder eine Papierkopie Ihres Sozialversicherungsausweises erhalten, Sie erhalten im Alter von 62 Jahren eine geschätzte Leistung Ihrer Altersrente.

Sie werden schnell feststellen, dass die geschätzte Leistung im Alter von 62 Jahren deutlich niedriger ist als diejenige im Rentenalter. Zum Beispiel, wenn Sie zwischen 1943 und 1954 geboren wurden, Ihr volles Rentenalter wäre 66 Jahre. Wenn Sie mit dem 62. sie würden auf 75 % von dem reduziert, was sie vier Jahre später sein würden. Für jeden Monat, den Sie über das 62. Lebensjahr hinaus in den Ruhestand verschieben, Sie würden bis zum Erreichen des vollen Rentenalters zusätzlich 0,4 % an Altersleistungen gewinnen. Je nach Geburtsjahr bzw. Ihr volles Rentenalter liegt zwischen 65 und 67 Jahren.

4. Erhalten Sie Credits für den verspäteten Ruhestand

Nach Schätzungen der SSA etwa jeder vierte 65-Jährige wird heute über 90 Jahre alt, und einer von 10 wird älter als 95 Jahre. Wenn Sie in Ihrer Familie lange leben, erwägen, den Ruhestand bis zum Alter von 70 Jahren aufzuschieben.

Personen, die 1943 oder später geboren wurden, erhalten für jeden Monat, den sie über das volle Rentenalter hinaus in den Ruhestand hinausschieben, eine zusätzliche Erhöhung der Altersrente um 2/3 von 1%. Wenn Ihr Renteneintrittsalter 67 Jahre beträgt, Sie würden Ihre Altersleistung auf 132% erhöhen, indem Sie bis zum 70. Altersjahr warten. Aufgeschobene Altersgutschriften können Sie nur bis Alter 70 erhalten.

5. Bewerten Sie die Leistungen an den Ehepartner

Ehegatten können aufgrund ihrer eigenen Einkommensnachweise eine Altersrente beanspruchen oder bis zu 50 % der Höherverdienerleistung beziehen, was auch immer höher ist. Zum Beispiel, wenn Ihre eigene Altersrente und die Ihres Ehepartners 600 USD und 1 USD betrugen, 800, bzw, Sie würden $900 erhalten (50% von $1, 800).

Jedoch, der Bezug des Ehegattengeldes bereits mit 62 Jahren reduziert Ihre Auszahlung. Ein Ehegattengeld wird für jeden Monat vor dem vollen Rentenalter 25/36 um 1 % gekürzt, bis 36 Monate. Wenn die Anzahl der Monate 36 überschreitet, dann wird die Leistung 5/12 von 1% pro Monat weiter gekürzt. Für Personen, die 1960 oder später geboren wurden, ein Ehegattengeld von 900 US-Dollar würde auf 585 US-Dollar reduziert, wenn es im Alter von 62 Jahren in Anspruch genommen wird.

Wenn Sie aus einer Ehe von mindestens 10 Jahren geschieden sind, unverheiratet bleiben, und eine geringere Altersrente haben als die, die Sie von Ihrem Ex-Ehepartner erhalten würden, Dann können Sie Ehegattengeld in der Akte Ihres ehemaligen Ehepartners erhalten, auch wenn er oder sie wieder geheiratet hat. Jedoch, Sie können nur weiterhin Leistungen erhalten, wenn Sie ledig bleiben. Weitere Informationen zum Ehegattengeld für geschiedene Ehegatten finden Sie unter konsultieren Sie die SSA-Website.

6. Planen Sie im Voraus mit Ihren Angehörigen

Wenn wir später im Leben über Beziehungsaktualisierungen sprechen, Denken Sie daran, dass Sie zusätzliche Sozialversicherungsbeiträge erhalten können, wenn Sie unterhaltsberechtigte Kinder unter 19 Jahren haben, die während des Ruhestands bei Ihnen leben.

Solange Ihr leibliches Kind adoptiertes Kind, Stiefkind, oder unterhaltsberechtigtes Enkelkind ist unverheiratet und jünger als 18 Jahre, dann kann er bis zur Hälfte Ihrer monatlichen Altersleistung beziehen. Die Leistung kann bis zum Abschlussdatum oder zwei Monate nach dem 19. Was auch immer früher ist.

Jedes Ihrer anspruchsberechtigten unterhaltsberechtigten Kinder kann eine Leistung erhalten, in der Regel beträgt der Gesamtbetrag, den Sie und Ihre Familie erhalten können, etwa 150 % bis 180 % Ihrer vollen Altersleistung. Je nach Alter Ihres Kindes bzw. Sie können es vorteilhaft finden, früher als ursprünglich geplant in Rente zu gehen, um eine höhere Gesamtfamilienleistung in Anspruch zu nehmen.

-

So kündigen Sie eine Walmart-Geldkarte

Frau mit Kreditkarte beim Telefonieren Die Walmart Money Card ist eine Prepaid-Debitkarte, die landesweit in Walmart-Geschäften ausgestellt wird. Sie wird von der Green Dot Corp. herausgegeben. Die W

-

Eine vollständige Anleitung zur Auswahl der besten Bitcoin-Wallet!

Bitcoin ist eine digitale Währung, Sie können es also nicht in einem Bankschließfach aufbewahren. Es gibt spezielle digitale Schließfächer, die zur Aufbewahrung verwendet werden, und sie sind als Bitc

-

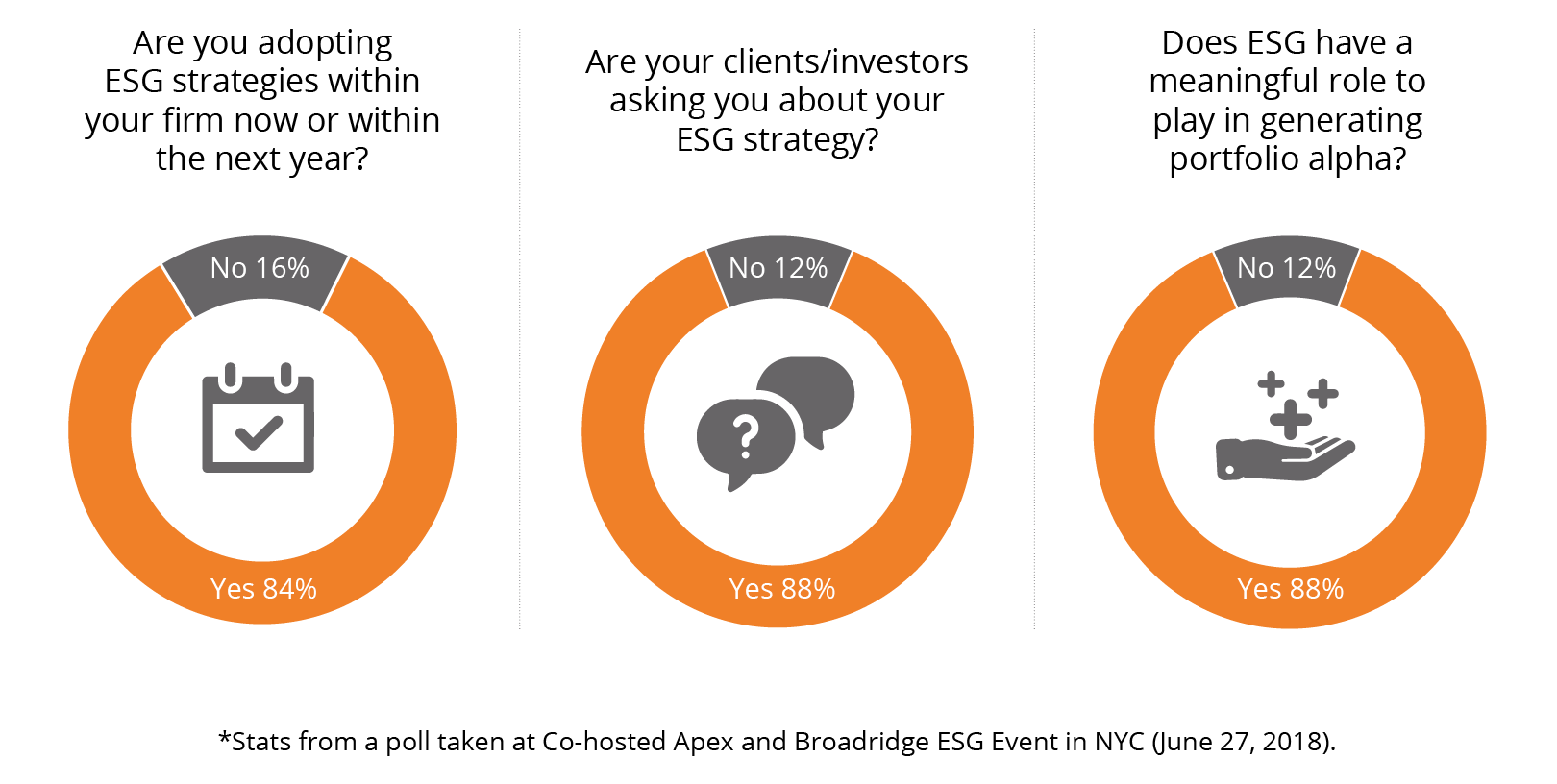

Analyse von ESG:Ethik und Rentabilität

Heute, ESG-Investitionen – so genannt von ihrem Fokus auf Umwelt, Sozial- und Governance-Faktoren – ist die beliebteste der vielen verschiedenen Arten von Sustainable Investing (SI)-Strategien. Trotz

-

Was ist der Buchwert?

Der Buchwert sind die ursprünglichen Anschaffungskosten eines Vermögenswerts, wie sie sich in den Büchern oder der Bilanz eines Unternehmens widerspiegelnBilanzDie Bilanz ist eine der drei grundlegend

in den Ruhestand gehen

- Garantiertes lebenslanges Austrittsgeld (GLWB)

- Seien Sie vorsichtig, bevor Sie Senioren bei ihren Finanzen helfen

- Könnten Sie einen Arbeitgeber-Buyout akzeptieren?

- Hausbesitzer bleiben länger. Hier ist, wie es Sie beeinflusst.

- 4 falsche Annahmen, die Ihre Ruhestandsjahre bedrohen könnten

- Wann ist ein SEP-Rentenplan die klügste Option?

-

Das ist dein End-Run-around-Toilettenpapier

Das ist dein End-Run-around-Toilettenpapier Coronavirus ist kein Hurrikan, und doch horten amerikanische Käufer Toilettenpapier, in Flaschen abgefülltes Wasser, und andere Wetterereignisnotwendigkeiten wie die große sind jetzt jeden Tag fällig....

-

Nutzung des Priority Pass für Flughafenvorteile

Nutzung des Priority Pass für Flughafenvorteile Ich habe J.D. 2013 beim allerersten Money Chautauqua in Ecuador kennengelernt. Wir sehen uns nur ein- bis zweimal im Jahr. Wenn wir es tun, Wir haben viel Spaß. Ein Teil des Spaßes für mich neckt ...

-

5 überraschende Dinge, die Sie davon abhalten können, eine Lebensversicherung abzuschließen

5 überraschende Dinge, die Sie davon abhalten können, eine Lebensversicherung abzuschließen Es gibt viele legitime Gründe für die Verweigerung des Lebensversicherungsschutzes, vor allem, wenn Sie eine Vorgeschichte von risikoreichem Verhalten haben. (iStock) Die Beantragung einer Lebensver...

-

Hilfe bei der Miet- und Hypothekenzahlung von Fannie Mae

Hilfe bei der Miet- und Hypothekenzahlung von Fannie Mae Dieser Beitrag wurde als bezahlte Partnerschaft mit Fannie Mae erstellt. Wenn Sie Schwierigkeiten haben, mit Hypotheken- oder Mietzahlungen Schritt zu halten, du bist nicht alleine. Millionen...