Was ist ein Testguthaben?

Ein Probesaldo ist ein Bericht, der die Salden aller Hauptbuchkonten eines Unternehmens zu einem bestimmten Zeitpunkt auflistet. Die Konten, die auf einem Probesaldo widergespiegelt werden, beziehen sich auf alle wichtigen BuchhaltungenBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle Posten klar und verständlich zu machen. einschließlich VermögenswerteArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. richtig erkennen und Verbindlichkeiten, Eigenkapital, Erlöse, KostenFeste und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach Gewinne, und Verluste. Es wird hauptsächlich verwendet, um den Saldo von Soll- und Habenbuchungen aus den im Hauptbuch erfassten Transaktionen zu einem bestimmten Zeitpunkt zu identifizieren.

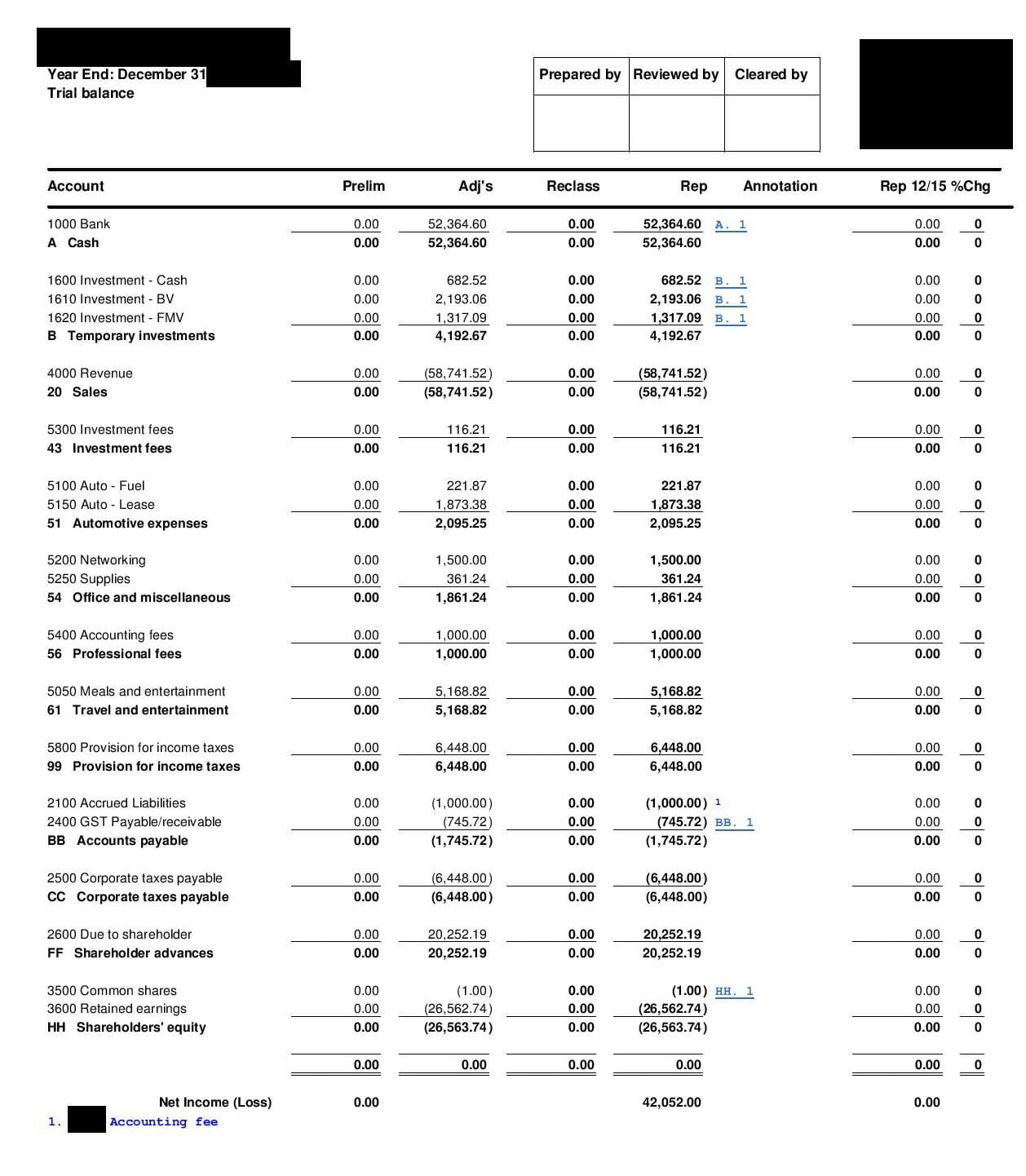

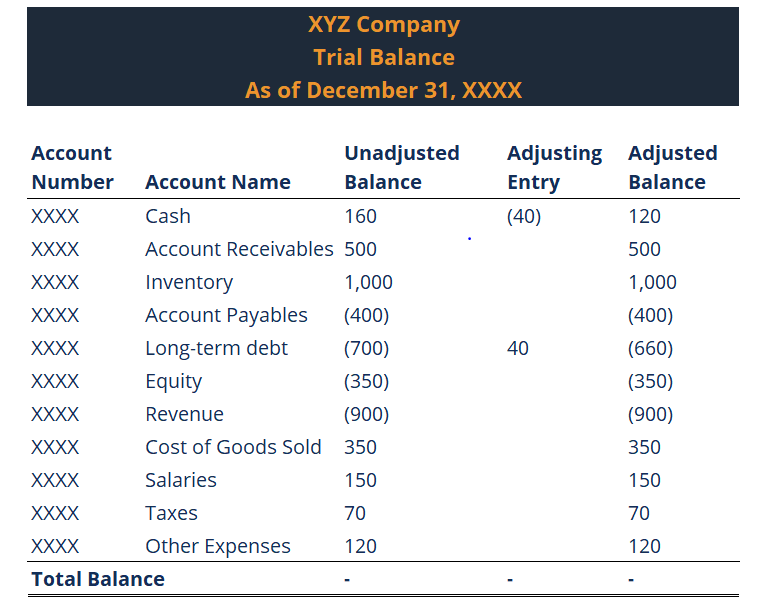

Unten ist ein Beispiel für das Testguthaben eines Unternehmens:

Neben der Fehlererkennung, der Probesaldo wird vorbereitet, um die notwendigen Anpassungsbuchungen im Hauptbuch vorzunehmen. Es wird nach der Buchung der Ausgleichsbuchungen erneut aufbereitet, um sicherzustellen, dass die Summe der Belastungen und Entlastungen noch ausgeglichen ist. Es ist kein offizieller JahresabschlussDrei JahresabschlüsseDie drei Jahresabschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Es wird in der Regel intern verwendet und nicht an Personen außerhalb des Unternehmens verteilt.

Was beinhaltet eine Probebilanz?

Ein Probesaldo enthält eine Liste aller Sachkontensummen. Jedes Konto sollte eine Kontonummer enthalten, Beschreibung des Kontos, und seinen endgültigen Soll-/Habensaldo. Zusätzlich, es sollte das Enddatum des Abrechnungszeitraums enthaltenBuchhaltungszyklusDer Buchungszyklus ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab dem Zeitpunkt der Transaktion, für die der Bericht erstellt wird. Der Hauptunterschied zum Hauptbuch besteht darin, dass das Hauptbuch alle Transaktionen nach Konto anzeigt, während der Testsaldo nur die Kontosummen anzeigt, nicht jede einzelne Transaktion.

Schließlich, wenn einige Anpassungseinträge eingegeben wurden, sie muss auf einer Probebilanz widergespiegelt werden. In diesem Fall, es sollte die Zahlen vor der Anpassung zeigen, der Anpassungseintrag, und die Salden nach der Anpassung.

Nicht erkennbare Fehler in einer Testbilanz

Ein Probesaldo kann die mathematische Ungenauigkeit des Hauptbuchs aufspüren. Jedoch, Es gibt eine Reihe von Fehlern, die von diesem Bericht nicht erkannt werden können:

- Unterlassungsfehler: Die Transaktion wurde nicht in das System eingegeben.

- Fehler des ursprünglichen Eintrags: Die doppelte Buchung enthält auf beiden Seiten die falschen Beträge.

- Fehler bei der Stornierung: Wenn eine doppelte Buchung mit den korrekten Beträgen erfasst wurde, aber das zu belastende Konto wird gutgeschrieben und das gutzuschreibende Konto wird belastet.

- Prinzipieller Fehler: Die erfasste Transaktion verstößt gegen die Grundsätze der Rechnungslegung. Zum Beispiel, der eingegebene Betrag richtig war und die entsprechende Seite gewählt wurde, aber der Kontotyp war falsch (z. B. Aufwandskonto statt Verbindlichkeitskonto).

- Kommissionsfehler: Der Transaktionsbetrag ist korrekt, aber das belastete oder gutgeschriebene Konto ist falsch. Es ist ähnlich dem oben beschriebenen Hauptfehler, aber Provisionsfehler sind in der Regel ein Ergebnis von Versehen, während der Grundsatzfehler eine Folge mangelnder Kenntnisse der Rechnungslegungsgrundsätze ist. Mit dem kostenlosen Kurs von CFI können Sie die Grundlagen der Rechnungslegung erlernen!

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Bezeichnung für Finanzanalysten. Von hier, Wir empfehlen Ihnen, Ihr Wissen und Ihr Verständnis für weitere Corporate-Finance-Themen weiter auszubauen, wie zum Beispiel:

- Wie die 3 Finanzberichte verknüpft sind Wie die 3 Finanzausweise verknüpft sindWie sind die 3 Finanzausweise miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- BuchhalterBuchhalterDie Hauptaufgabe eines Buchhalters besteht darin, die täglichen Finanzereignisse des Unternehmens zu verwalten und aufzuzeichnen. Ein Buchhalter ist verantwortlich für die Aufzeichnung und Führung der Finanztransaktionen eines Unternehmens, wie Einkäufe, Kosten, Verkaufserlöse, Rechnungen, und Zahlungen.

- BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

- Kurs zu den Grundlagen des Rechnungswesens

-

Wie man diese Woche Bitcoin spielt

Tom Gentile Die Großväter der Kryptowährungen erwachen aus ihrem Nickerchen - schnell. Nach einem scharfen, brutaler Rückgang Anfang Mai, Bitcoin erholte sich etwas, nur um den größten Teil des Jul

-

Die Nachteile eines Postfachs

Verbraucher können die meisten Pakete nicht über ein Postfach empfangen. Vielleicht führen Sie ein Geschäft von zu Hause aus und entscheiden sich für ein USPS-Postfach, weil Sie Ihre Privatadresse li

-

Was ist OIBDA?

OIBDA ist eine Abkürzung für Ö funktionierend ich Einkommen B vor D Wertschätzung und EIN Abtötung. Es ist ein nicht GAAP-konformes Maß für die finanzielle Leistung eines Unternehmens währen

-

Gesetze zur Einstellung der Zahlung von Schecks

Eine Zahlung auf einen Scheck zu stoppen ist eine kostspielige Aktion. Es ist manchmal notwendig, die Zahlung eines Schecks zu stoppen, wenn die Schecks verloren gehen und der Scheck von einer andere

Buchhaltung

-

So berechnen Sie den Schweregrad des Verlustes

So berechnen Sie den Schweregrad des Verlustes Die Verlustschwere ist der tatsächlich realisierte Betrag des Verlustes einer Immobilie aus der Zwangsvollstreckung und dem Leerverkauf. Diese Zahl wird in der Regel noch einen Schritt weitergeführt, ...

-

Südafrikanische Banken müssen mehr tun, um die finanzielle Inklusion zu gewährleisten

Südafrikanische Banken müssen mehr tun, um die finanzielle Inklusion zu gewährleisten Eine Analyse der finanziellen Inklusion in Südafrika zeigt, dass die Erschwinglichkeit den Zugang armer Haushalte zu formellen Finanzdienstleistungen einschränkt. In unserer Studie, die die Nutzung vo...

-

So stapeln Sie Kreditkartenprämien, um noch mehr zu verdienen

So stapeln Sie Kreditkartenprämien, um noch mehr zu verdienen Extreme Couponer sind seit langem Fans von Coupon Stacking, Dies ist der Fall, wenn Sie mehrere Rabatte auf denselben Kauf anwenden. Einige Kreditkartenbenutzer praktizieren eine ähnliche Form des ext...

-

So führen Sie eine Hausinventur durch – So dokumentieren Sie Ihren Besitz für die Versicherung

So führen Sie eine Hausinventur durch – So dokumentieren Sie Ihren Besitz für die Versicherung Haben Sie eine ausreichende Hausratversicherung? Jeder hat Besitztümer, die er für unersetzlich hält – seien es Familienerbstücke oder Fotos, Schmuck, Erinnerungsstücke, Finanzunterlagen, und ande...