Was sind Trading-Wertpapiere?

Handelspapiere sind Wertpapiere, die von einem Unternehmen zur Erzielung eines kurzfristigen Gewinns gekauft werden. Unternehmen beabsichtigen nicht, solche Wertpapiere über einen längeren Zeitraum zu halten; daher, sie werden nur investieren, wenn sie glauben, dass sie eine gute Chance haben, für das eingegangene Risiko entschädigt zu werden. Ein Unternehmen kann auf verschiedene Schuld- oder Beteiligungspapiere spekulieren.Marktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. wenn es ein unterbewertetes Wertpapier identifiziert und die Gelegenheit nutzen möchte.

Handelspapiere, die von Unternehmen gekauft werden, sind in der Regel Wertpapiere, die innerhalb der Branche des Unternehmens ausgegeben werden. da dies die Wertpapiere sind, über die branchenführende Unternehmen die meisten Einblicke haben. Auch Branchentrends oder bevorstehende Nachrichten können Unternehmen zum Kauf von Handelspapieren beeinflussen.

Wie werden Handelswerte in der Bilanz ausgewiesen?

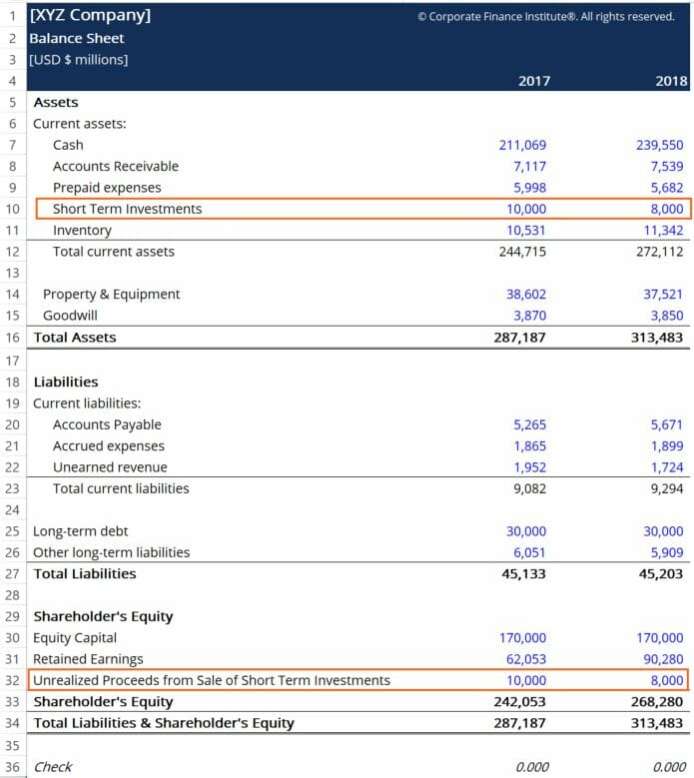

Handelswerte werden nach der Fair-Value-Methode behandelt, wobei der Wert der Wertpapiere in der Bilanz des Unternehmens ihrem aktuellen Marktwert entspricht. Die Wertpapiere werden im Abschnitt „Umlaufvermögen“ unter dem Konto „Kurzfristige Anlagen“ erfasst und im Abschnitt „Eigenkapital“ unter dem Konto „Nicht realisierte Erlöse aus dem Verkauf kurzfristiger Anlagen“ verrechnet.

Der Kontobetrag für kurzfristige Anlagen entspricht dem aktuellen Marktwert der Wertpapiere, und das Konto „Nicht realisierte Erlöse aus dem Verkauf kurzfristiger Anlagen“ stellt den Barerlös dar, den das Unternehmen erhalten würde, wenn es die Anlagen am Ende des angegebenen Abrechnungszeitraums verkaufen würde. Das folgende Beispiel geht davon aus, dass die Beteiligungen am Ende des Abrechnungszeitraums 2017 gekauft werden:

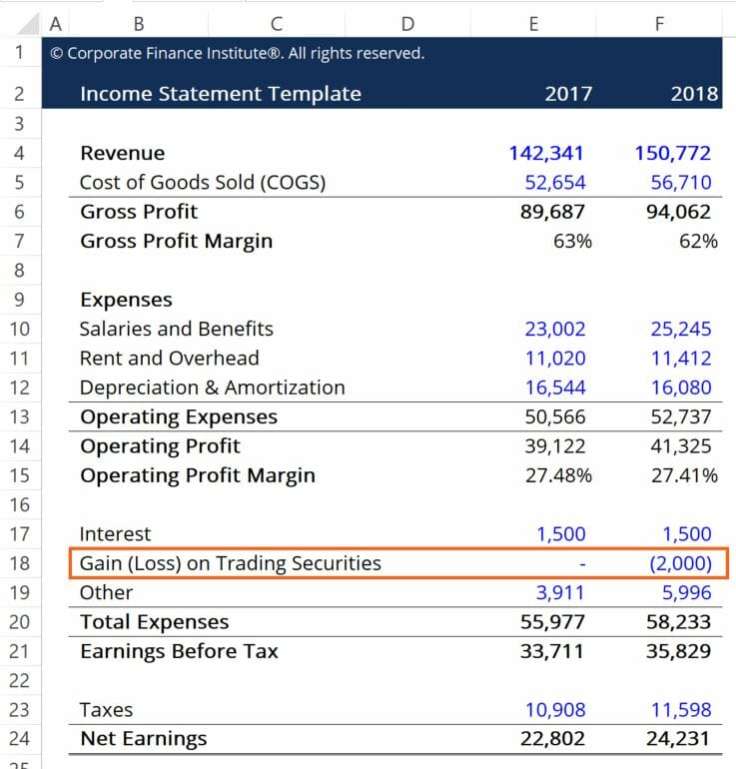

Änderungen des beizulegenden Zeitwerts der Handelspapiere werden durch Journalbuchungen erfasstJournal Entries GuideJournal Entrys sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (die aus Soll- und Habenbuchungen bestehen), die alle Wertsteigerungen oder -minderungen der Vermögenswerte widerspiegeln. Zum Beispiel, im obigen Beispiel, Wir sehen einen unrealisierten Verlust von 2 Milliarden US-Dollar, da sich der Marktwert der von der Gesellschaft gehaltenen Handelspapiere im Laufe der Haltedauer verringert hat.

Um der Änderung Rechnung zu tragen, ein Unternehmen erstellt Journalbuchungen, bei denen der Verlust von einem Konto „Marktwertanpassung von Wertpapieren im Handel“ abgebucht wird, und dem „Unrealisierten Gewinn (Verlust) aus kurzfristigen Anlagen“ gutgeschrieben. Unten ist ein Beispiel, wie dies aussehen kann:

In der Praxis, solche Journalbuchungen würden am Ende der aktuellen Abrechnungsperiode, in der sich das Unternehmen befindet, abgeschlossen werden. Im obigen Beispiel Wir gingen davon aus, dass das Geschäftsjahr des Unternehmens Geschäftsjahr (FY) Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke verwendet wird, um das Jahr zu formulieren, das dem Kalenderjahr entspricht (d. h. beginnend am 1. Januar und endend am 31. Dezember). Jedoch, Es kann nicht immer der Fall sein, da Unternehmen aus verschiedenen Gründen ein vom Kalenderjahr abweichendes Rechnungsjahr wählen können, wie Saisonalität des Geschäfts oder steuerliche Vorteile.

Wie werden Wertpapierhandel in der Gewinn- und Verlustrechnung ausgewiesen?

Auf einer Gewinn- und Verlustrechnung Handelswertpapiere werden zum Zeitpunkt des Verkaufs erfasst. Alle aus den betreffenden Wertpapieren realisierten Gewinne oder Verluste sind als neuer Posten mit dem Titel „Gewinn (Verlust) aus dem Verkauf von Handelswertpapieren“ dem Betriebsertrag zuzuordnen.

Die den Handelspapieren zuzurechnenden Gewinne oder Verluste werden erst zum Zeitpunkt des Verkaufs erfasst, da sie sich erst dann realisieren. Vor dem Verkauf, die Wertpapiere können noch im Wert schwanken – Veränderungen, die in der Bilanz des Unternehmens erfasst werden. Unten ist ein Beispiel, wie das aussehen würde:

Hier, Wir können sehen, wie, im Jahr 2017, die Beteiligung hat keine Wertänderung erfahren (erinnern Sie sich an unsere ursprüngliche Annahme, dass die Beteiligungen am Ende des Abrechnungszeitraums 2017 erworben wurden), und dass die Investitionen im Laufe des Abrechnungszeitraums 2018 an Wert verloren haben (wie unser Journaleintrag zeigt).

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- Kurs Budgetierung und Prognose – CFI

- Kurs für Buchhaltungsgrundlagen – CFI

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- Kapitalflussrechnung KapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

-

10 Tipps für den Kauf einer Mietwohnung

Wenn Sie Wiederholungen von HGTVs „Income Property“ gesehen haben und sich fragen, ob es an der Zeit ist, eine Mietwohnung zu kaufen und Vermieter zu werden, du bist nicht allein. Zwischen unserer l

-

Was ist die Direktkapitalisierungsmethode?

Die Methode der direkten Kapitalisierung ergibt sich, indem die im Laufe der Zeit erfassten Erträge durch die entsprechenden Kapitalisierungssätze im selben Zeitraum dividiert werden. Die Obergrenze e

-

7 Anlagekonten, die alle 30-Somethings haben sollten

Du bist jetzt in deinen 30ern. Wenn Sie sich endlich in Ihrem Finanzleben niederlassen möchten, Sie sollten sich überlegen, wie Sie langfristig Vermögen aufbauen können. Aber das Girokonto allein reic

-

Was bedeutet HODL?

Der Ursprung des Kryptowährungsbegriffs „HODL“ und seine Bedeutung Der Begriff „HODL“ ist eine falsche Schreibweise von „halten“, die aus einem BitcoinTalk-Forumsbeitrag vom Dezember 2013 namens „I

Buchhaltung

-

IRC 382 für steuerliche Verlustvorträge

IRC 382 für steuerliche Verlustvorträge Der IRC 382 legt die Richtlinien für die Höhe des steuerpflichtigen Einkommens fest, das durch historische Verluste ausgeglichen werden kann. bekannt als SteuerverlustvortragNOL SteuerverlustvortragEi...

-

Sinkende Fonds:Warum Sie sie brauchen. So starten Sie Ihre

Sinkende Fonds:Warum Sie sie brauchen. So starten Sie Ihre Hier ist die Sache:Es gibt viele Tools, die Ihnen helfen, Geld zu sparen. Sie zeigen Ihnen, wo Sie Ihre Ersparnisse anlegen, wie es geht, und wofür man sie verwendet. Studiere sie alle, und Sie werden...

-

George Soros wird vom Kryptowährungsbären zum Kryptowährungsbullen

George Soros wird vom Kryptowährungsbären zum Kryptowährungsbullen Milliardär George Soros nannte Kryptowährungen im Januar eine Blase, aber er ändert jetzt seine Melodie. Sein 26-Milliarden-Dollar-Familienbüro plant den Handel mit digitalen Vermögenswerten. ents...

-

Welche Schulden sollen zuerst abbezahlt werden?

Welche Schulden sollen zuerst abbezahlt werden? Einen Plan zu haben ist eine der besten Möglichkeiten, sich zu beruhigen, wenn man einem riesigen Haufen von… irgendetwas. In diesem Fall, Es gibt alle Arten von Möglichkeiten, Schulden zu begleichen....