Was ist die High-Low-Methode?

In der Kostenrechnung bzw. Die High-Low-Methode ist eine Technik zur Aufteilung von Mischkosten in fixe und variable Kosten. Fixe und variable KostenKosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach. Obwohl die High-Low-Methode einfach anzuwenden ist, es wird selten verwendet, da es die Kosten verzerren kann, aufgrund seiner Abhängigkeit von zwei Extremwerten aus einem gegebenen Datensatz.

High-Low-Methodenformel

Die Formel für die Entwicklung eines Kostenmodells nach der High-Low-Methode lautet wie folgt:

Sobald die variablen Kosten pro Einheit bestimmt sind:

Fixkosten =Höchste Aktivitätskosten – (variable Kosten pro Einheit x Höchste Aktivitätskosten)

oder

Fixkosten =Niedrigste Aktivitätskosten – (variable Kosten pro Einheit x Einheiten mit der niedrigsten Aktivität)

Das resultierende Kostenmodell nach der High-Low-Methode wäre wie folgt:

Kostenmodell =Fixkosten + Variable Kosten x Einheitsaktivität

Beispiel für die High-Low-Methode

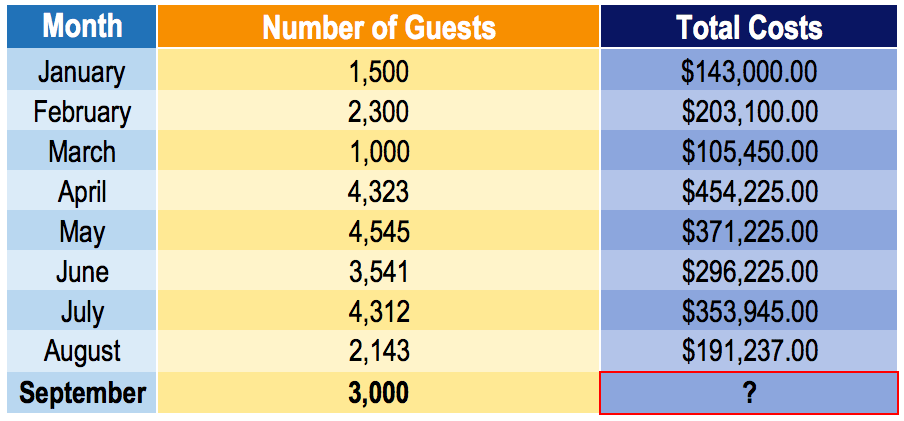

Der Manager eines Hotels möchte ein Kostenmodell entwickeln, um die zukünftigen Betriebskosten des Hotels vorherzusagen. Bedauerlicherweise, die einzigen verfügbaren Daten sind das Aktivitätsniveau (Anzahl der Gäste) in einem bestimmten Monat und die GesamtkostenInventorable CostsInventorable Costs, auch Produktkosten genannt, beziehen sich auf die direkten Kosten im Zusammenhang mit der Herstellung von Produkten für die Einnahmen, die in jedem Monat anfallen. Als neuer Mitarbeiter im Unternehmen, der Manager beauftragt Sie, die Kosten zu antizipieren, die im Folgemonat (September) anfallen würden.

Er rechnet mit einer Gästezahl im September von 3, 000. Angesichts des folgenden Datensatzes, ein Kostenmodell entwickeln und die Kosten prognostizieren, die im September anfallen werden.

Mit der High-Low-Methode:

Hinweis:Es ist wichtig, die Hoch-Tief-Werte aus den Einheiten (d. h., Anzahl der Gäste) und nicht die Gesamtkosten . Die Stückzahl bestimmt die Gesamtkosten. Zum Beispiel, Beachten Sie, dass die höchsten Gesamtkosten $454 betragen, 255, was einem Aktivitätslevel von 4 entspricht, 323. Jedoch die korrekten Hoch-Tief-Werte stammen von der unabhängigen Variablen (der Variablen, die die Kosten vorhersagt). In einem solchen Fall, das Hoch und das Tief werden 4 sein, 545 Gäste im Mai (Gesamtkosten:$371, 225) und 1, 500 Gäste im Januar (Gesamtkosten:143 USD, 000).

Angesichts der variablen Kosten pro Anzahl der Gäste, können wir nun unsere Fixkosten ermitteln.

Verwenden der hohen Aktivitätskosten:

Fixkosten =371 $ 225 – (74,97 $ x 4, 545) =30 $, 486,35

Verwenden der niedrigen Aktivitätskosten:

Fixkosten =105 $, 450 – (74,97 $ x 1, 000) =30 $, 480

Die Verwendung entweder der hohen oder der niedrigen Aktivitätskosten sollte ungefähr den gleichen Fixkostenwert ergeben. Beachten Sie, dass sich unsere Fixkosten um 6,35 USD unterscheiden, je nachdem, ob wir die hohen oder niedrigen Aktivitätskosten verwenden. Es ist ein nomineller Unterschied, und es reicht aus, für unser Kostenmodell entweder Fixkosten zu wählen.

Kostenmodell für Hotel =30 $, 480 + 74,97 $ x Anzahl der Gäste

Deswegen, die voraussichtlichen Kosten für September wären:

September-Kosten =30 $, 480 + 74,97 $ x 3, 000 =$255, 390

Vorteile der High-Low-Methode

Die High-Low-Methode ist eine einfache Möglichkeit, fixe und variable Kosten zu trennen. Indem nur zwei Datenwerte und etwas Algebra benötigt werden, Kostenrechner können schnell und einfach Informationen über das Kostenverhalten ermitteln. Ebenfalls, die High-Low-Methode verwendet oder erfordert keine komplexen Werkzeuge oder Programme.

Nachteile der Methode

Aufgrund der Einfachheit der Verwendung der High-Low-Methode, um einen Einblick in die Kosten-Wirkungs-Beziehung zu erhalten. Aktivitätsbasierte Kostenrechnung Die aktivitätsbasierte Kostenrechnung ist eine spezifischere Methode, Gemeinkosten auf der Grundlage von „Aktivitäten“ zuzuordnen, die tatsächlich zu den Gemeinkosten beitragen. Eine Aktivität ist, kleine Details wie Kostenschwankungen werden nicht berücksichtigt. Die High-Low-Methode geht davon aus, dass die Fixkosten und die variablen Stückkosten konstant sind, was im wirklichen Leben nicht der Fall ist. Da es nur zwei Datenwerte in seiner Berechnung verwendet, Kostenschwankungen werden in der Schätzung nicht berücksichtigt.

Ein weiterer Nachteil der High-Low-Methode ist die leichte Verfügbarkeit besserer Tools zur Kostenschätzung. Zum Beispiel, Die Regression der kleinsten Quadrate ist eine Methode, die alle Datenpunkte berücksichtigt und eine optimierte Kostenschätzung erstellt. Mit ihr lassen sich einfach und schnell deutlich bessere Schätzungen als mit der High-Low-Methode erzielen.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm für alle, die ein erstklassiger Finanzanalyst werden möchten. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- KostenverhaltensanalyseKostenverhaltensanalyseKostenverhaltensanalyse bezieht sich auf den Versuch des Managements zu verstehen, wie sich die Betriebskosten im Verhältnis zu einer Änderung in der Unternehmensstruktur ändern

- KostenmethodeKostenmethodeDie Kostenmethode der Rechnungslegung wird verwendet, um bestimmte Investitionen im Jahresabschluss eines Unternehmens zu erfassen. Die Investition wird zu Anschaffungskosten bilanziert

- GrenzkostenformelGrenzkostenformelDie Grenzkostenformel stellt die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten eines Gutes oder einer Dienstleistung anfallen. Die Grenzkosten

- Vorlagen für die Finanzmodellierung

-

Chase Business Checking Bonus

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

So kaufen Sie Aktien für jemand anderen

Berechnen und vergleichen Sie Investitionen sorgfältig. Es gibt verschiedene Möglichkeiten, Aktien für jemand anderen zu kaufen. Damit soll sichergestellt werden, dass der Anleger die Steuergesetze u

-

Zweiter Konjunkturcheck und Arbeitslosigkeitsschub von 600 US-Dollar:Das Haus verabschiedet das überarbeitete COVID-19-Hilfsgesetz

Das Repräsentantenhaus verabschiedete am späten Donnerstagabend ein massives Coronavirus-Stimulus-Gesetz in Höhe von 2,2 Billionen US-Dollar, das eine weitere Runde von Stimulus-Checks senden und das

-

Was sind die besten College-Sparpläne?

Ich wünschte mir, meine Familie hätte mir als Kind einen 529 College-Sparplan eröffnet. Als ich 2010 mein Studium abschloss, Ich schuldete mehr als 60 $, 000 an Studienkrediten, was ich den größten

Buchhaltung

-

So versichern Sie hochwertige Gegenstände

So versichern Sie hochwertige Gegenstände Ich werde offiziell aktenkundig machen und erklären, dass jeder eine Hausrat- oder Mieterversicherung braucht, um den Wert der Gegenstände zu decken, die er besitzt. Hoffentlich, Sie haben die Schri...

-

Sind Medicare-Prämien steuerlich absetzbar?

Sind Medicare-Prämien steuerlich absetzbar? Wenn das Medicare-Programm berechtigten Erwachsenen ab 65 Jahren zur Verfügung steht, auch ein paar hilfreiche Steuerabzüge tauchen auf. Der Internal Revenue Service erlaubt den Steuerzahlern, bestimm...

-

Kaliforniens Bettwanzengesetze und Mieterrechte

Kaliforniens Bettwanzengesetze und Mieterrechte Cimex lectularius, oder die gewöhnlichen Bettwanzen, ernähren sich vom Blut von Säugetieren und sind an das Zusammenleben mit dem Menschen angepasst, nach Angaben der University of Kentucky. Diese läs...

-

Der GBTC / ETCG-Indikator ist Mighty Bullish

Der GBTC / ETCG-Indikator ist Mighty Bullish Wenn GBTC und ETCG mit einem Aufschlag auf die zugrunde liegenden Vermögenswerte gehandelt werden, Es ist im Allgemeinen ein Zeichen dafür, dass Krypto bullisch ist. Auf der Kehrseite, wenn die Präm...