Was ist Highest-In First-Out (HIFO)?

Highest-In First-Out (HIFO) ist eine Art der Aktienverteilungs- und Bewertungsmethode. Die HIFO-Methode folgt dem Konzept, dass der Bestand mit den höchsten Anschaffungskosten zuerst verkauft wird, Gebraucht, oder aus dem Bestand oder der Bestandszählung entfernt. Die Verwendung von HIFO wird nicht von GAAP (Generally Accepted Accounting Principles)GAAPGAAP anerkannt, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Unternehmensrechnungslegung und das Finanzwesen regelt und in der Rechnungslegung kaum verwendet wird.

Nach der HIFO-Methode am Ende einer Abrechnungsperiode, der Bestand wird zum niedrigstmöglichen Wert erfasst, und Kosten der verkauften Waren (COGS) Kosten der verkauften Waren (COGS) Die Kosten der verkauften Waren (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direct wird der höchstmögliche Wert sein.

Highest-in First-out wird in der Regel von Unternehmen verwendet, die ihre steuerpflichtigen Einkünfte für einen bestimmten Abrechnungszeitraum minimieren möchten. HIFO ermöglicht es, dass das teuerste Inventar zuerst verkauft wird, unabhängig davon, wann es gekauft wurde, wodurch der Wert der verkauften Waren in die Höhe getrieben wird, und Senkung des steuerpflichtigen Einkommens.

Ebenfalls, HIFO verzeichnet einen hohen Lagerumschlag, da der Schluss- oder Endbestand mit dem niedrigsten Wert bewertet wird.

Zusammenfassung

- Highest In First Out (HIFO) folgt dem Konzept, dass der Bestand mit den höchsten Einkaufskosten zuerst verkauft wird, Gebraucht, oder aus dem Bestand oder der Bestandszählung entfernt.

- Die Verwendung von HIFO wird von GAAP (Generally Accepted Accounting Principles) nicht anerkannt und wird daher in der Rechnungslegung selten verwendet.

- Abgesehen von HIFO, es gibt sieben (7) weitere Methoden der Bestandsbewertung. Dazu gehören First-in-First-out (FIFO), Last-in-First-out (LIFO), Basisstockmethode, überhöhte Preismethode, Standardpreismethode, Markt- oder Wiederbeschaffungspreismethode, und die Durchschnittskostenmethode.

Bestands- und Bestandsbewertung verstehen

Die Bestandsbewertung ist die Kalkulationsmethode, die verwendet wird, um den Wert unverkaufter Bestände am Ende einer Periode zu bestimmen. Abgesehen von HIFO, Es gibt sieben weitere Methoden der Bestandsbewertung. Sie beinhalten:

- First-in First-out (FIFO) First-in First-out (FIFO)Die First-in First-out (FIFO)-Methode der Bestandsbewertung basiert auf der Praxis, den Verkauf oder die Verwendung von Gütern nachzuverfolgen

- Last-in-First-out-Methode (LIFO)

- Basislagermethode

- Überhöhte Preismethode

- Standardpreismethode

- Markt- oder Wiederbeschaffungspreismethode

- Durchschnittskostenmethode

Ein Überblick über FIFO und LIFO

First-In-First-Out (FIFO)

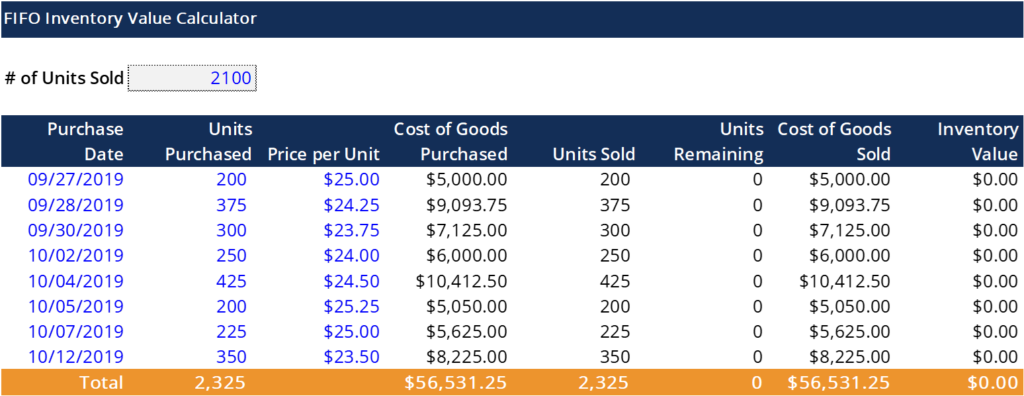

FIFO ist eine Bestands- oder Bestandsbewertungs- und Kontrollmethode zur Ermittlung von Cashflows bei der Berechnung von COGS. Die FIFO-Methode geht davon aus, dass die ältesten Lagerartikel im Bestand eines Unternehmens zuerst verkauft werden. Das bedeutet, dass das Inventar, das zuerst gekauft wurde, bevor andere zusätzliche Käufe stattfanden, zuerst verkauft wird.

Die Kosten für den ältesten Bestand, der in der FIFO-Berechnung verwendet wurde (d. h. KOGS). Ein Beispiel für das FIFO-Verfahren zur Bestimmung von COGS wird im Folgenden erläutert:

Firma XYZ verkauft 1, 000 Einheiten eines Produkts. Es gab 750 Einheiten, die ursprünglich von Unternehmen XYZ zu 15,00 USD gekauft wurden, und 250 Einheiten, die zu 25,00 USD gekauft wurden. Das Unternehmen kann die ursprünglichen Anschaffungskosten von 15,00 USD nicht jeder verkauften Einheit zuordnen. Die Kosten können nur den 750 verkauften Einheiten zugeordnet werden. Der Restbestand von 250 Stück muss zu einem höheren Einkaufspreis – d.h. 25,00 $.

Es ist wichtig zu wissen, dass die Artikel verkauft worden sein müssen, um Teil der COGS-Berechnung zu sein. da es nicht auf nicht verkauftes Inventar angewendet werden kann. Das FIFO-Verfahren ist weit verbreitet und wird gegenüber LIFO bevorzugt.

Unten ist ein Beispiel für eine FIFO-Excel-Berechnung:

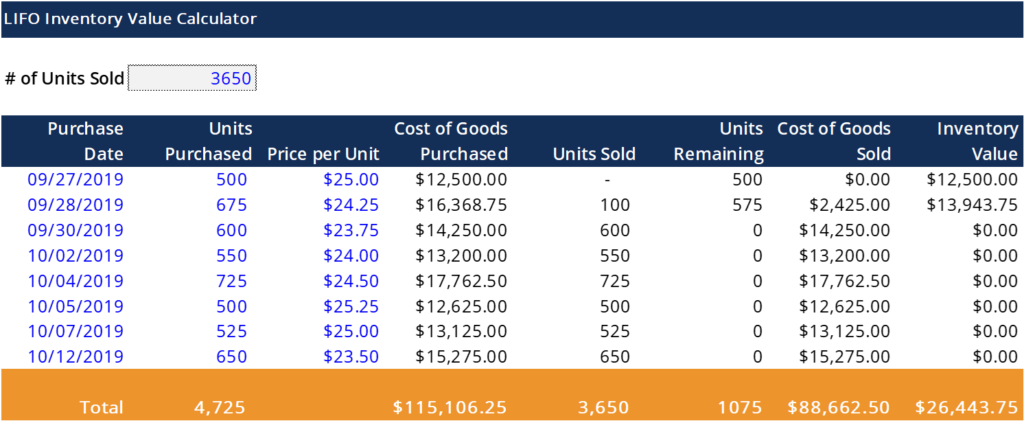

Last-In-First-Out (LIFO)

Verweis auf einen Artikel des CFI, LIFO ist „eine Bestandsbewertungsmethode, die auf der Annahme basiert, dass zuletzt hergestellte oder erworbene Vermögenswerte zuerst als Aufwand erfasst werden. Mit anderen Worten, nach der Last-in-First-out-Methode, die zuletzt gekauften oder hergestellten Waren werden zuerst entnommen und aufwandswirksam erfasst. Deswegen, die alten Lagerkosten verbleiben in der Bilanz, während die neuesten Lagerkosten zuerst als Aufwand erfasst werden.“

Obwohl die IFRS (International Financial Reporting Standards)IFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die bestimmen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren und erlauben nur die Anwendung der FIFO-Methode, die allgemein anerkannten Rechnungslegungsgrundsätze erlauben die Anwendung sowohl der FIFO- als auch der LIFO-Methode (jeweils). Somit, Unternehmen, die unter die GAAP-Berichterstattungsstandards fallen, können zwischen den beiden Methoden wählen.

Unten ist ein Beispiel für eine LIFO Excel-Berechnung:

Erfahren Sie mehr

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Accounting CycleAccounting CycleDer Accounting Cycle ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab wann die Transaktion

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- LIFO vs. FIFOLIFO vs. FIFOInmitten der laufenden LIFO vs. FIFO-Debatte in der Rechnungslegung Die Entscheidung für eine Methode ist nicht immer einfach. LIFO und FIFO sind die beiden am häufigsten verwendeten Techniken zur Bewertung der Herstellungskosten der verkauften Waren und des Lagerbestands.

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

So berechnen Sie den Wert eines Mehrfamilienhauses

Die drei effektivsten Methoden zur Berechnung des Wertes, oder Verkaufspreis, eines Mehrfamilienhauses sind der Bruttomietmultiplikator, oder GRM; die Großschreibung, oder Mütze, Bewertung; und Vergle

-

So spielen Sie Amazon-Aktien während des Prime Day Rush

Nach Monaten der durch das Coronavirus verursachten Verzögerung von Amazon.com Inc (NASDAQ:AMZN) Prime Day - zwei Tage S, wirklich - ist endlich da. Während wir sprechen, der 1,7 Billionen US-Doll

-

Wie sich Ihr neuer Job auf Ihren Hypothekenantrag auswirken könnte

Du hast gerade einen neuen Job bekommen. Herzliche Glückwünsche! Neuanfänge sind ein aufregender Teil des Lebens. Wenn Sie auf dem Markt sind, um sich für eine neue Hypothek zu qualifizieren, Ihr Neua

-

Was ist die Bedrohung durch neue Marktteilnehmer?

Die Bedrohung durch neue Marktteilnehmer, eine der Kräfte im Fünf-Kräfte-Branchenanalyse-Framework von PorterBranchenanalyseDie Branchenanalyse ist ein Marktbewertungstool, das von Unternehmen und Ana

Buchhaltung

-

Was ist eine Jahreshauptversammlung (Hauptversammlung)?

Was ist eine Jahreshauptversammlung (Hauptversammlung)? Eine Jahreshauptversammlung (AGM) ist eine jährliche Versammlung, bei der die Mitglieder einer Organisation zusammenkommen, um über wichtige Themen zu diskutieren und abzustimmen. Aktiengesellschaften...

-

Baby Boomer erfinden den Ruhestand mit Luxusresortgemeinschaften neu

Baby Boomer erfinden den Ruhestand mit Luxusresortgemeinschaften neu Der Ruhestand erhält ein Upgrade mit Nischengemeinschaften, die sich dafür einsetzen, dass die goldenen Jahre jedes Bewohners stilvoll gelebt werden. Der amerikanische Singer-Songwriter Jimmy Buffet...

-

Was ist LIFO vs. FIFO?

Was ist LIFO vs. FIFO? Inmitten der laufenden LIFO vs. FIFO-Debatte in der Rechnungslegung, Die Entscheidung für eine Methode ist nicht immer einfach. LIFO und FIFO sind die beiden gebräuchlichsten Verfahren zur Bewertung d...

-

So stellen Sie einen Finanzplaner ein (oder nicht)

So stellen Sie einen Finanzplaner ein (oder nicht) Millionen verlassen sich darauf, dass Finanzexperten ihre Investitionen für sie erledigen, aber nicht jeder weiß, wie man einen Finanzplaner richtig anstellt – oder wann er nein sagen sollte. An der...