Was ist das Financial Accounting Standards Board (FASB)?

Das Financial Accounting Standards Board (FASB) ist eine unabhängige Organisation, die im privaten Sektor existiert. Es ist verantwortlich für die Festlegung von Rechnungslegungsstandards für die Finanzberichterstattung in den USA und folgt den FASB-Standards, auch bekannt als allgemein anerkannte Rechnungslegungsgrundsätze (GAAP)GAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkannter Satz von Regeln und Verfahren, die die Rechnungslegung und Finanzen des Unternehmens regeln.

Um universelle Rechnungslegungsstandards zu etablieren, das Financial Accounting Standards Board stimmt sich mit dem International Accounting Standards Board (IASB) ab, verantwortlich für die International Financial Reporting Standards (IFRS)IFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren.

Geschichte des Financial Accounting Standards Board

1973 gegründet, das Financial Accounting Standards Board (FASB) wurde ursprünglich geschaffen, um in die Fußstapfen des Accounting Principles Board zu treten, die von 1959 bis 1973 dem gleichen Zweck diente wie der FASB.

FASB ist Teil einer unabhängigen Struktur, die auch die Financial Accounting Foundation umfasst, der Financial Accounting Standards Advisory Council (FASAC), der Governmental Accounting Standards Advisory Council (GASAC), und das Governmental Accounting Standards Board (GASB).

Gemeinsam, Sie arbeiten an der Verbesserung der Finanzberichterstattung in den USA und befähigen und schulen Interessengruppen, die Rechnungslegungsstandards zu lesen und zu verstehenRechnungslegungsstandardEin Rechnungslegungsstandard ist ein standardisiertes Leitprinzip, das die Grundsätze und Praktiken der Finanzbuchhaltung festlegt. Rechnungslegungsstandards nicht nur. Es ist nicht nur für Anleger nützlich, sondern auch für den Markt wichtig.

Aufgaben des Financial Accounting Standards Board

Das FASB erfüllt eine Vielzahl von Funktionen, von der Schaffung neuer Prinzipien bis hin zur Aufklärung der Öffentlichkeit

1. Richten Sie Berichtsstandards ein

Die wichtigste Funktion des FASB besteht darin, sicherzustellen, dass Buchhalter und andere Vermittler, die an der Handhabung von Finanzinformationen beteiligt sind, detaillierte Berichte erstellen, die dann mit den Beteiligten geteilt werden. Die Einhaltung einheitlicher Standards ermöglicht einen effizienteren Markt und eine effizientere Wirtschaft.

2. Verbesserung der Rechnungslegungsstandards

Die Mission des FASB, stark beworben auf ihrer Website, ist es, Buchhalter kontinuierlich zu aktualisieren und zu befähigen, mit besseren Rechnungslegungsgrundsätzen zu arbeiten. Im 21 NS Jahrhundert, Der FASB untersucht, wie die Technologie mit dem Rechnungswesen interagiert, um einige der Vorteile zu nutzen, die sie für die Welt der Rechnungslegung bringen können.

3. Stellen Sie sicher, dass Informationen für Investoren transparent und nützlich sind

An den Kapitalmärkten, Anleger müssen Informationen über die Gewinne und Verluste eines Unternehmens erhalten. Eine kürzlich vom FASB vorgenommene Änderung ermöglicht es Unternehmen, die Informationen, die an die Anleger übermittelt werden, einzuschränken. was vielleicht nicht so relevant ist. Die Regel gilt eher für Biotech- und Pharmaunternehmen, die Studien und Testphasen durchführen, die für Investoren neben den Auswirkungen des Endprodukts selbst möglicherweise nicht so relevant sind.

4. Neue Rechnungslegungsgrundsätze erstellen

Der FASB ist dafür verantwortlich, neue Prinzipien zu schaffen, die das System verbessern. Ein Beispiel für eine neu geschaffene Rechnungslegungsvorschrift ist das Offenlegungsprinzip, die einem Unternehmen das Recht einräumt, Einzelheiten und Struktur der im Jahr angefallenen Kosten zu veröffentlichen.

5. Aufklärung der Öffentlichkeit über Rechnungslegungsstandards ermöglichen

Fachleute durchlaufen eine jahrelange Ausbildung, um die bereits bestehenden Grundsätze und Rechnungslegungsstandards wirklich zu verstehen. Jedoch, Der FASB stellt sicher, dass das Wissen und die Expertise seiner Buchhalter und anderer Fachleute ständig weitergebildet und aktualisiert wird, um seine Mission und seinen Zweck zu wahren und gleichzeitig Transparenz zu ermöglichen.

Auswirkungen des FASB

Wie bereits erwähnt, Investoren sind von den Bemühungen des FASB am stärksten betroffen. GAAP ermöglicht es Stakeholdern und Investoren, die Finanzlage und -lage eines Unternehmens anhand des Jahresabschlusses zu interpretieren, die Vergleiche mit anderen Unternehmen ermöglichen und zu fundierten Investitionsentscheidungen beitragen.

Andere Benutzer der GAAP-Rechnungslegungsstandards sind:sind aber nicht beschränkt auf Gläubiger, Konkurrenten, Mitarbeiter, und Aufsichtsbehörden, die Unternehmen bewerten.

Welche Rolle spielt der FASB in den USA?

Der FASB spielt eine zentrale Rolle bei der Arbeit mehrerer Regulierungsbehörden in den USA. da Rechnungslegungsstandards für einen effizienten Markt wichtig sind. Die Securities and Exchange Commission (SEC) Die Securities and Exchange Commission (SEC)Die US-Börsenaufsichtsbehörde, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Es ist auch verantwortlich für die Aufrechterhaltung der Wertpapierbranche und der Aktien- und Optionsbörsen akzeptiert GAAP als Rechnungslegungsstandard bei der Bewertung der Finanzunterlagen von Unternehmen, gemeinnützige, oder die Regierung, und als maßgeblich erachtet (Financial Reporting Release, Nr. 1 § 101).

Der Zweck der Standard-Rechnungslegungsgrundsätze besteht darin, die Berichterstattung zum besseren Verständnis durch die Öffentlichkeit und andere zu verbessern, die an der Regulierung von Finanzinformationen in den USA beteiligt sind.

FASB vs. IASB

Während sich der FASB hauptsächlich auf die Festlegung von Standards und Regeln für Rechnungslegungsfachleute in den USA konzentriert, das International Accounting Standards Board (IASB) befasst sich mit der Festlegung von Standards und Regeln für die internationale Rechnungslegung. Aufgrund der globalen Natur der Unternehmen heute, FASB und IASB kreuzen sich oft aufgrund von Überschneidungen in den Unternehmen, Unterstützung bei der Förderung der Zusammenarbeit bei der Verbesserung der globalen Rechnungslegungsstandards.

Internationale Rechnungslegungsstandards (IFRS), die vom IASB aufgestellten Rechnungslegungsstandards, gefolgt von fast 110 Ländern. Der FASB trägt aktiv zur Entwicklung und Schaffung der IFRS bei, zusammen mit der Einhaltung von GAAP, eigene Rechnungslegungsvorschriften.

Der FASB arbeitet mit dem IASB über Foren zusammen, wie das Account Standards Advisory Forum (ASAF) des IASB, da internationale Perspektiven es dem FASB ermöglichen, bessere GAAP zu etablieren und zu schaffen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- RechnungslegungsstandardRechnungslegungsstandardEin Rechnungslegungsstandard ist ein standardisiertes Leitprinzip, das die Grundsätze und Praktiken der Finanzbuchhaltung bestimmt. Rechnungslegungsstandards nicht nur

- GAAP-HierarchieGAAP-HierarchieDie GAAP-Hierarchie gibt die relative Autorität der Rechnungslegungsgrundsätze und -richtlinien gemäß den allgemein anerkannten Rechnungslegungsvorschriften an

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Vollständiges OffenlegungsprinzipVollständiges OffenlegungsprinzipDas vollständige Offenlegungsprinzip besagt, dass alle relevanten und notwendigen Informationen für das Verständnis des Jahresabschlusses eines Unternehmens

-

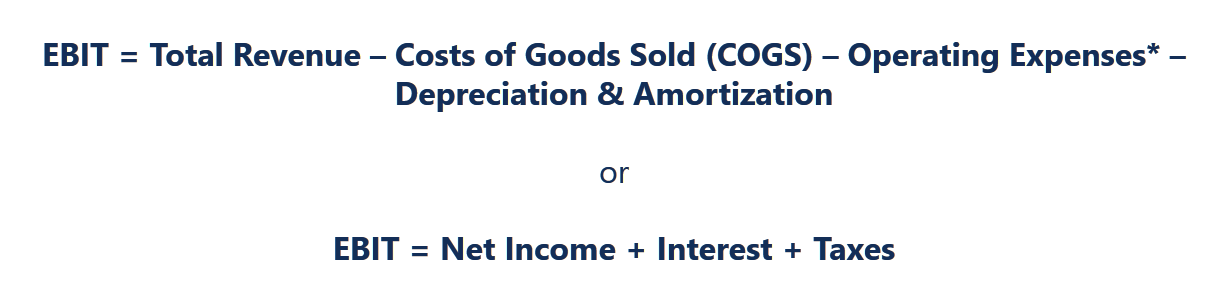

Was ist EBIT?

EBIT steht für E arnings B vor ich Interesse und T Achsen und ist eine der letzten Zwischensummen in der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung i

-

Umgang mit widersprüchlichen Ratschlägen und Theorien

Sind Sie manchmal verwirrt, wenn Sie Artikel oder Bücher lesen? Eine Person sagt, du solltest X machen, und die andere Person sagt, du solltest vermeiden X tun. Stattdessen du solltest Y machen! Vie

-

Die 8 größten Risiken von festverzinslichen Anlagen

Festverzinsliche Wertpapiere gehören seit Jahrzehnten zum Portfolio der Anleger, Rentner und Sparer gleichermaßen dabei zu unterstützen, Einkommen zu erzielen, um ihre finanziellen Ziele zu erreichen.

-

Gibt es einen idealen SIP-Betrag für Investitionen in Investmentfonds und wie lange sollten Sie darin investieren?

Im Leben, Entweder kontrolliert dich Geld, oder Sie kontrollieren Geld. Wenn Geld dich kontrolliert, es kontrolliert anschließend dein Leben, Freiheit, Träume, und fast alles. Aber ist es das, was

Buchhaltung

-

Verfügen Sie über diese wichtigen Charaktereigenschaften, um erfolgreich zu investieren?

Verfügen Sie über diese wichtigen Charaktereigenschaften, um erfolgreich zu investieren? Warren Buffett, das Orakel von Omaha, fasste den Schlüssel zum Anlageerfolg so zusammen:Wenn man einmal über eine normale Intelligenz verfügt, Was Sie brauchen, ist das Temperament, um die Triebe zu k...

-

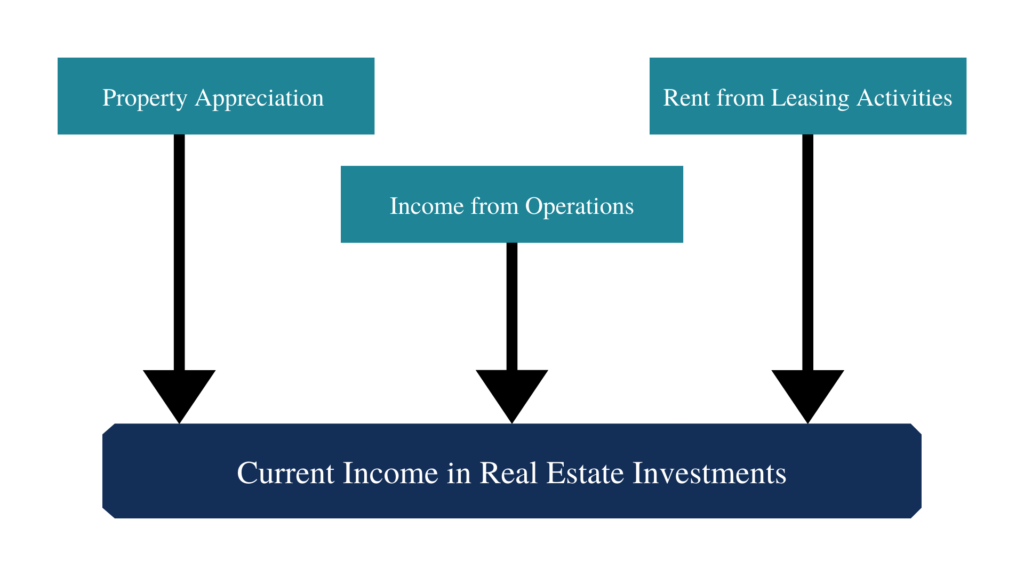

Was ist das laufende Einkommen (Immobilieninvestments)?

Was ist das laufende Einkommen (Immobilieninvestments)? Das laufende Einkommen ist eine Anlagestrategie, die Anlegern dauerhaft überdurchschnittliche Auszahlungen ermöglicht. Die häufigsten laufenden ertragsorientierten Anlagen sind Einzelwertpapiere und I...

-

Definition von rückwirkenden Lebensmittelmarken

Definition von rückwirkenden Lebensmittelmarken Lebensmittelmarken helfen Menschen, gesunde Lebensmittel zu kaufen. Nachträgliche Lebensmittelmarken werden erteilt, wenn sich ein Antrag auf Lebensmittelmarken verspätet und nach Genehmigung, Ein Sa...

-

Tipps zum Investieren in Kryptowährungen

Tipps zum Investieren in Kryptowährungen 53 einfache Tipps, die Ihnen helfen, Bitcoin (und andere Kryptowährungen) zu handeln, ohne Anfängerfehler zu machen Hier sind einige grundlegende Tipps und Tricks für die Investition in und den Hand...