Was ist eine Ausgabe?

Für Unternehmen entstehen verschiedene Arten von Ausgaben. Ein Aufwand ist eine Art von Aufwand, der über die Gewinn- und Verlustrechnung fließt Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder wird vom Umsatz abgezogen, um das Nettoeinkommen zu erhaltenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist. Aufgrund des Accrual-PrinzipsAccrual-PrinzipDas Accrual-Prinzip ist ein Rechnungslegungskonzept, das vorsieht, dass Transaktionen in dem Zeitraum erfasst werden, in dem sie anfallen, unabhängig von der Buchhaltung, Aufwendungen werden erfasst, wenn sie anfallen, nicht unbedingt, wenn sie bezahlt werden.

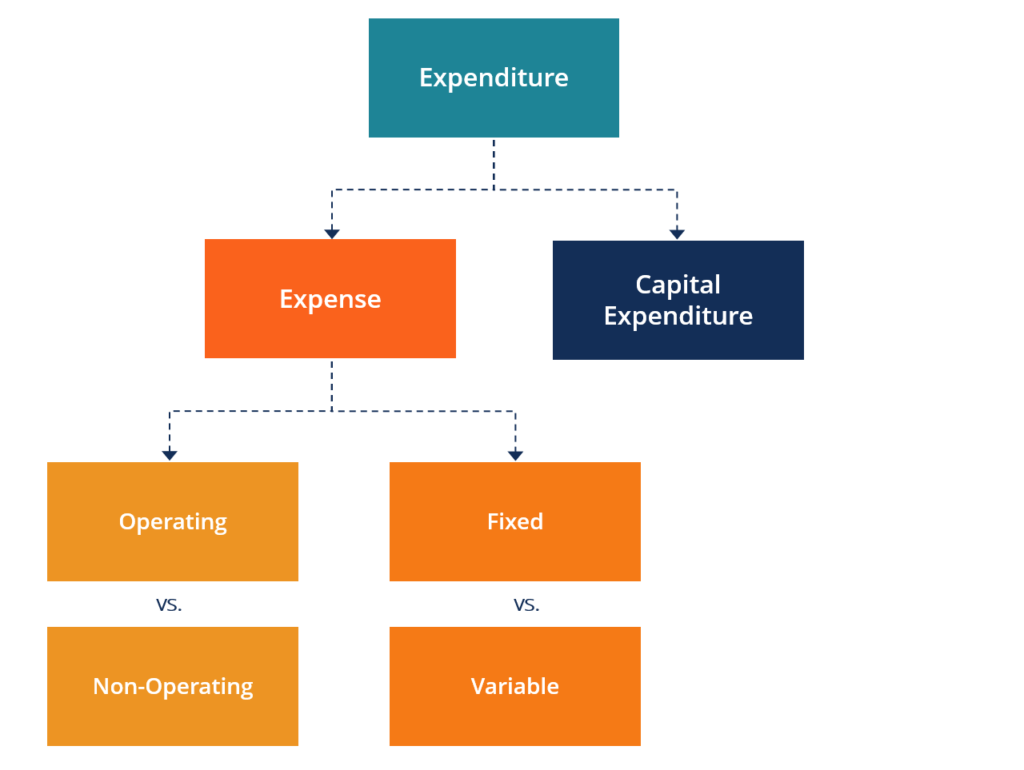

Arten von Ausgaben

Wie das obige Diagramm veranschaulicht, Es gibt mehrere Arten von Ausgaben. Die gebräuchlichste Art, sie zu kategorisieren, ist in operative vs. nicht-operative und fixe vs. variable Fixe Kosten und variable Kosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach.

- Betriebs

- Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte

- Marketing, Werbung, und Förderung

- Gehälter, Leistungen, und Löhne

- Verkauf, Allgemeines, und administrative (SG&A)SG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing

- Miete und Versicherung

- Abschreibung und AmortisationAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Sonstiges

- Nicht in Betrieb

- Interesse

- Steuern

- Wertminderungsaufwendungen

- Fest

- Mieten

- Gehälter, Leistungen, und Löhne (manchmal fest und manchmal variabel)

- Variable

- Transaktions Gebühren

- Provisionen

- Marketing und Werbung (mal fest, mal variabel)

Ausgaben vs. Investitionsausgaben

Der einzige Unterschied zwischen einer Ausgabe und einer KapitalausgabeKapitalausgabenEine Kapitalausgabe (kurz:Kapitalausgaben) besteht in der Zahlung mit Barmitteln oder Krediten für den Kauf langfristiger Sachanlagen oder Sachanlagen, die in einem verwendet werden, darin, dass ein Aufwand nach dem Periodenprinzip erfasst wurde und spiegelt sich in der Gewinn- und Verlustrechnung wider, wohingegen eine Investition direkt in die Bilanz gehtBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. als Vermögenswert.

Sobald eine Investition als Vermögenswert in die Bilanz aufgenommen wird, es kann später als Abschreibungen aufwandswirksam erfasst werden, die durch die Gewinn- und Verlustrechnung fließt.

Die KapitalflussrechnungDie Kapitalflussrechnung Die Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei wichtigsten Finanzausweise, in denen die Barzahlung ausgewiesen wird, in der der tatsächliche Zeitpunkt der Barzahlungen für alle Ausgaben widergespiegelt wird. Um mehr zu lernen, Sehen Sie sich das kostenlose CFI-Tutorial zum Verknüpfen der drei Finanzberichte in Excel anCFI-Webinar - Verknüpfen Sie die 3 FinanzberichteDieses vierteljährliche CFI-Webinar bietet eine Live-Demonstration, wie die drei Finanzberichte in Excel verknüpft werden. Lernen Sie die Formeln und das richtige Verknüpfungsverfahren.

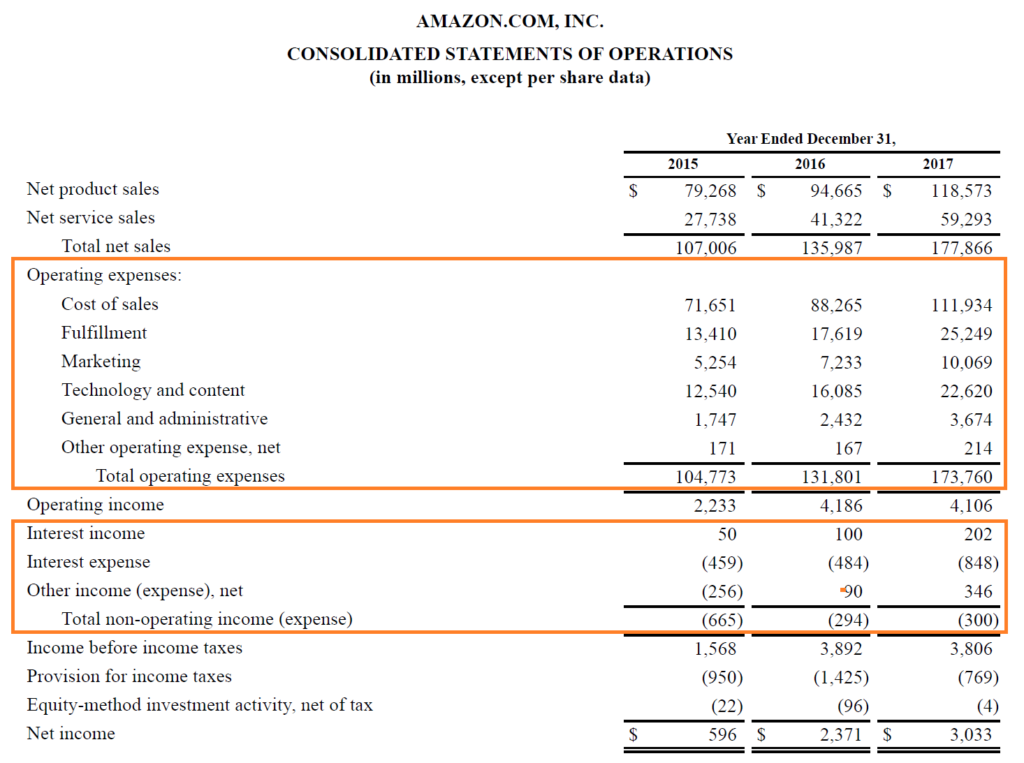

Spesenbeispiel – Amazon

Nachfolgend finden Sie ein Beispiel für die Gewinn- und Verlustrechnung von Amazon 2017 (Betriebsrechnung), in der die Hauptausgabenkategorien aufgeführt sind. Wie du siehst, Amazon teilt seine Kosten in zwei Kategorien ein.

Der Betriebsaufwand besteht aus den Umsatzkosten, Erfüllung, Marketing, Technik und Inhalt, allgemeine und administrative, und andere.

Die nicht betrieblichen Aufwendungen umfassen Zinsaufwendungen (und -erträge), und sonstige Aufwendungen (Einkommen). Schließlich, Amazon hat eine Rückstellung für Einkommensteuern erhoben und die Investitionstätigkeit nach der Equity-Methode bilanziert.

Um mehr zu lernen, Sehen Sie sich die kostenlosen Buchhaltungskurse von CFI an.

Steuerlich abzugsfähige Arten von Ausgaben

Die meisten, aber nicht alles, Aufwendungen sind vom Einkommen (Einnahmen) eines Unternehmens abzugsfähig, um sein steuerpflichtiges Einkommen zu ermitteln. Zu den häufigsten steuerlich abzugsfähigen Aufwendungen zählen Abschreibungen, mieten, Gehälter, Leistungen, und Löhne, Marketing, Werbung, und Förderung.

Nicht abzugsfähige Artikel variieren je nach Region und Land. Es ist wichtig, einen professionellen Steuerberater zu konsultieren, um zu erfahren, welche Ausgaben in Ihrer Situation oder in Ihrem Unternehmen abzugsfähig und nicht abzugsfähig sind.

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zu den Arten von Ausgaben gelesen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Aktivierung von F&E-KostenKapitalisierung von F&E-KostenLeitfaden zur F&E-Aktivierung im Vergleich zu F&E-Ausgaben. Nach dem GAAP, Unternehmen müssen in dem Jahr, in dem sie tätig sind, Ausgaben für Forschung und Entwicklung (F&E) aufwenden

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Goodwill-WertminderungsbilanzierungGoodwill-WertminderungsbilanzierungGoodwill wird erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis erwirbt, der den beizulegenden Zeitwert seiner Vermögenswerte übersteigt.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was sind eigene Aktien?

Eigene Aktien, oder zurückerworbene Lagerbestände, ist die zuvor ausgestellte, ausstehende Aktien, die ein Unternehmen von Aktionären zurückgekauft oder zurückgekauft hat. Die zurückerworbenen Aktien

-

ESG hat gerade einen Moment

Man könnte argumentieren, dass ESG-Investitionen (das Akronym der Wall Street für das Anlagethema, das den Schwerpunkt auf Umwelt, Sozial, und Governance-Standards) ist seit einigen Jahren Mainstream

-

Mnuchins Bitcoin Kehrtwende:Es könnte digitales Gold sein

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Gehaltsabrechnung und Arbeitsgesetze für kleine Unternehmen:Was Sie wissen müssen, um konform zu bleiben

Wenn Ihr Unternehmen Voll- oder Teilzeitkräfte beschäftigt oder Auftragnehmer anstellt, Sie müssen Ihre gesetzlichen Verpflichtungen kennen. Bundes- und Landesgesetze dienen dem Schutz der Mitarbeiter

Buchhaltung

-

Regeln für die Immobilienwerbung

Regeln für die Immobilienwerbung Landes- und/oder Bundesgesetze regeln in der Regel die Regeln für die Immobilienwerbung. Die Regeln für Immobilienlizenznehmer sind in der Regel strenger als die Regeln für einen Verbraucher, der sein...

-

Was ist Kaizen?

Was ist Kaizen? Kaizen ist ein japanisches Wort (改善), das „Verbesserung“ oder „Verbesserung“ bedeutet. Auf die Geschäftswelt angewendet, Kaizen bezieht sich auf jede Handlung, Betrieb, oder Regel, die verwendet wird,...

-

Mit 20 für den Ruhestand sparen

Mit 20 für den Ruhestand sparen Es ist leicht zu verstehen, warum das Sparen für den Ruhestand in Ihren 20ern keine Priorität hat – ein Jahrzehnt, wenn Sie Ihre Karriere vorantreiben. nicht für das Ende planen, scheint wichtiger zu ...

-

Definition des gestaffelten Zinssatzes

Definition des gestaffelten Zinssatzes Die Faktoren, die die Zinsen beeinflussen, die ein Kreditnehmer zahlen muss, oder ein Kreditgeber verdient, sind viele. Für einen Investor, ein Sparer, der Bargeldhalter – nämlich Jeder, der einen Do...