Was ist die erweiterte Bilanzierungsgleichung?

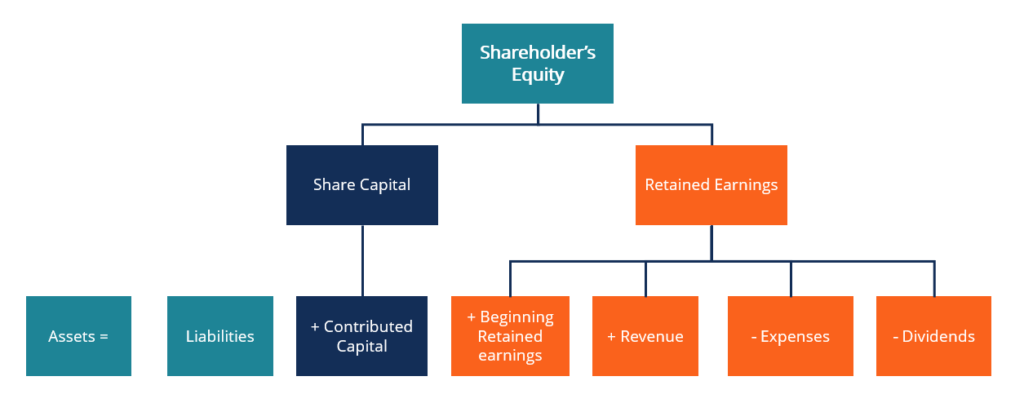

Die erweiterte Bilanzierungsgleichung unterteilt das Eigenkapital (auch als Eigenkapital bezeichnet) tiefer als die grundlegende Bilanzierungsgleichung. Es ermöglicht Analysten und Buchhaltern, die Komponenten des Eigenkapitals zu sehenStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Aktienkapital plus besteht und wie es sich auf das Unternehmen auswirkt. Es gliedert das Nettoeinkommen und die mit den Eigentümern verbundenen Transaktionen (Dividenden, etc.).

Grundlegende Bilanzierungsgleichung

Die vereinfachte Version der Bilanzierungsgleichung wird als „grundlegende Bilanzierungsgleichung“ oder „Bilanzgleichung“ bezeichnet. Es ist gleich:

Aktiva =Verbindlichkeiten + Eigenkapital

Die grundlegende Rechnungslegungsgleichung ist fraglich die Grundlage aller Rechnungslegung, insbesondere das doppelte Buchführungssystem und die Bilanz. Die doppelte Buchführung ist das Konzept, dass jede Transaktion beide Seiten der Buchhaltungsgleichung gleichermaßen beeinflusst. und die Gleichung bleibt immer im Gleichgewicht. Die doppelte Buchführung wird für Journalbuchungen jeglicher Art verwendet.

- Vermögenswerte sind Ressourcen, über die ein Unternehmen verfügt, die einen zukünftigen Nutzen haben. Vermögenswerte werden durch die Kombination aller kurzfristigen Vermögenswerte gefunden. Umlaufvermögen Umlaufvermögen sind alle Vermögenswerte, die ein Unternehmen voraussichtlich innerhalb eines Jahres in Bargeld umwandeln wird. Sie werden üblicherweise verwendet, um die Liquidität eines mit allen langfristigen Vermögenswerten zu messen. Gängige Beispiele für Vermögenswerte sind Bargeld, Forderungen, Maschinen, Land, und vorausbezahlte Spesen.

- Verbindlichkeiten sind Verpflichtungen eines Unternehmens, einem Kreditgeber aufgrund einer früheren Transaktion Geld zu zahlen. Die Gesamtverbindlichkeit ergibt sich aus der Addition aller kurzfristigen Verbindlichkeiten mit allen langfristigen Schulden und sonstigen Verpflichtungen. Häufige Beispiele für Verbindlichkeiten sind Verbindlichkeiten aus Lieferungen und Leistungen, geschuldete Steuern, und Bankdarlehen.

- Eigenkapital sind die Restforderungen der Gesellschafter an Vermögenswerten nach Abzug aller abgezogenen Verbindlichkeiten. Die erweiterte Bilanzierungsgleichung wird sie weiter aufschlüsseln.

Verstehen der erweiterten Bilanzierungsgleichung

Die erweiterte Bilanzierungsgleichung ist wie folgt unterteilt:

Aktiva =Verbindlichkeiten + Stammkapital + Gewinnrücklagen

Aktiva =Verbindlichkeiten + CC + BRE + R + E + D

Woher:

- CC =Eingebrachtes Kapital

- BRE =Beginn der Gewinnrücklagen

- R =Umsatz

- E =(–) Ausgaben

- D =(–) Dividenden

Hinweis:Ausgaben und Dividenden sind gegebenenfalls negative Zahlen.

- Eingebrachtes Kapital stammt aus dem von den ursprünglichen Aktionären bereitgestellten Kapital.

- Beginn der Gewinnrücklagen ist der übertragene Bilanzgewinn, der in der Vorperiode nicht an die Aktionäre ausgeschüttet wurde.

- Einnahmen stammt aus dem Verkauf und der Geschäftstätigkeit des Unternehmens.

- Kosten sind die mit der Durchführung der Operation verbundenen Kosten.

- Dividenden sind die Gewinne, die an die Aktionäre des Unternehmens ausgeschüttet werden.

Die erweiterte Bilanzierungsgleichung kann es Analysten ermöglichen, die Aufschlüsselung des Eigenkapitals des Unternehmens besser zu untersuchen. Die Einnahmen und Ausgaben zeigen die Veränderung des Jahresüberschusses von Periode zu Periode. Aktionärstransaktionen können durch eingebrachtes Kapital und Dividenden gesehen werden. Obwohl diese Zahlen grundlegend sind, Sie sind für Führungskräfte und Analysten immer noch nützlich, um ein allgemeines Verständnis ihres Geschäfts zu erhalten.

Neu geordnete erweiterte Bilanzierungsgleichung

Die erweiterte Bilanzierungsgleichung kann neu geordnet werden, um den Bedürfnissen der Person, die sie verwendet, besser gerecht zu werden. Wir können die Gleichung so umstellen, dass sie lautet:

Aktiva – Passiva =Eigenkapital

Aktiva – Passiva =Stammkapital + Gewinnrücklagen

Aktiva – Passiva =CC + BRE + R + E + D

Eine solche Neuordnung kann bei der Betrachtung des Konkurses nützlich sein.InsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen. Das Layout der Gleichung kann den Aktionären helfen, leichter zu erkennen, wie sie entschädigt werden.

kurz- und langfristige Schulden, die unter Verbindlichkeiten fallen, wird immer zuerst bezahlt. Der Rest des liquidierten Vermögens wird zur Tilgung von Teilen des Eigenkapitals verwendet, bis keine Mittel mehr vorhanden sind.

Die erweiterte Bilanzierungsgleichung kann in vielerlei Hinsicht neu geordnet werden, um ihrer Verwendung besser gerecht zu werden. Damit ist gesagt, Egal wie die Formel aufgebaut ist, es muss immer ausgewogen sein.

Beispiele

Tagebucheintrag

Wie bereits erwähnt, Die doppelte Buchführung unterstützt die erweiterte Buchführungsgleichung. Die doppelte Buchführung ist ein grundlegendes Konzept, das den meisten modernen Buchhaltungs- und Buchhaltungsaufgaben zugrunde liegt.

Es legt fest, dass alle Finanztransaktionen eine entsprechende und entgegengesetzte Buchung auf zwei oder mehr Konten enthalten, Ausgleich der Journalbuchung und der Buchhaltungsgleichung. Transaktionen werden mit einem (oder mehreren) Konten belastet und einem (oder mehreren) Konten gutgeschrieben. Nachfolgend einige Beispiele für Journaleinträge:

*Beachten Sie, wie in allen Fällen die Gleichung bleibt ausgeglichen.

Beschreibung:Neue Computer, die 2 $ kosten, 500 werden gekauft. 1 $, 000 wird im Voraus in bar bezahlt und der Rest wird auf Rechnung bezahlt.

Dr. Computer (Asset) 2 $, 500

Kr. Bargeld (Vermögenswert) $1, 000

Kr. Kreditorenbuchhaltung (Haftung) $1, 500

2, 500 – 1, 000 =+1, 500 + CC + BRE + R + E + D

Erklärung:$1, 000 werden als Dividende aus den Gewinnrücklagen an die Aktionäre ausgeschüttet.

Dr. einbehaltene Einnahmen 1 $, 000

Kr. Dividenden $1, 000

Aktiven =Verbindlichkeiten + CC + 1, 000 + R + E + (–)1, 000

Erläuterung:Es wird ein Materialaufwand von 600 USD auf Rechnung bezahlt

Dr. Verbrauchsmaterial 600 $

Kr. Kreditorenbuchhaltung $600

Vermögen =6, 000 + CC + BRE + R + E + (–)600 + D

Bilanz

Die erweiterte Bilanzierungsgleichung geht Hand in Hand mit der Bilanz; somit, Aus diesem Grund wird die grundlegende Bilanzierungsgleichung auch als Bilanzgleichung bezeichnet. Alle Änderungen an der erweiterten Bilanzierungsgleichung führen zu derselben Änderung innerhalb der Bilanz.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- FinanzbuchhaltungstheorieFinanzbuchhaltungstheorieDie Finanzbuchhaltungstheorie erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Leitfaden wird

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Journal Einträge GuideJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften)

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Einführung in Level II-Zitate

Level II kann einen enormen Einblick in die Kursbewegung einer Aktie geben. Es kann Ihnen sagen, welche Art von Händlern eine Aktie kaufen oder verkaufen, wohin sich die Aktie in naher Zukunft vorauss

-

5 einfache Spargewohnheiten

Ob Sie Geld für Notfälle beiseite legen möchten, Studium oder Ruhestand – Sparen ist eine der grundlegendsten Aufgaben finanzieller Rat . Trotz der Bedeutung des Sparens einige von uns fallen zu kur

-

Wie nicht fungible Token funktionieren und wo sie ihren Wert haben – ein Kryptowährungsexperte erklärt NFTs

Imbissbuden · Nicht fungible Token beweisen das Eigentum an einem digitalen Gegenstand – Bild, Sounddatei oder Text – so wie Menschen Kryptomünzen besitzen. · Im Gegensatz zu Kryptomünzen die

-

Wie geht es 2017 für ASX und Blockchain weiter?

Was für ein Unterschied ein Jahr macht. Im Januar 2016, ASX badete in dem warmen Glanz, von Blythe Masters gefeiert worden zu sein, eine amerikanische Superverkäuferin und Leiterin eines Blockchain-

Buchhaltung

-

Trading-Apps, die unser Leben revolutionieren

Trading-Apps, die unser Leben revolutionieren Die Investition in Bitcoins ist eines der profitabelsten Unternehmen in der heutigen Welt. Die vier Möglichkeiten, Bitcoins zu erwerben, sind entweder der Austausch von Währung und Dienstleistungen, o...

-

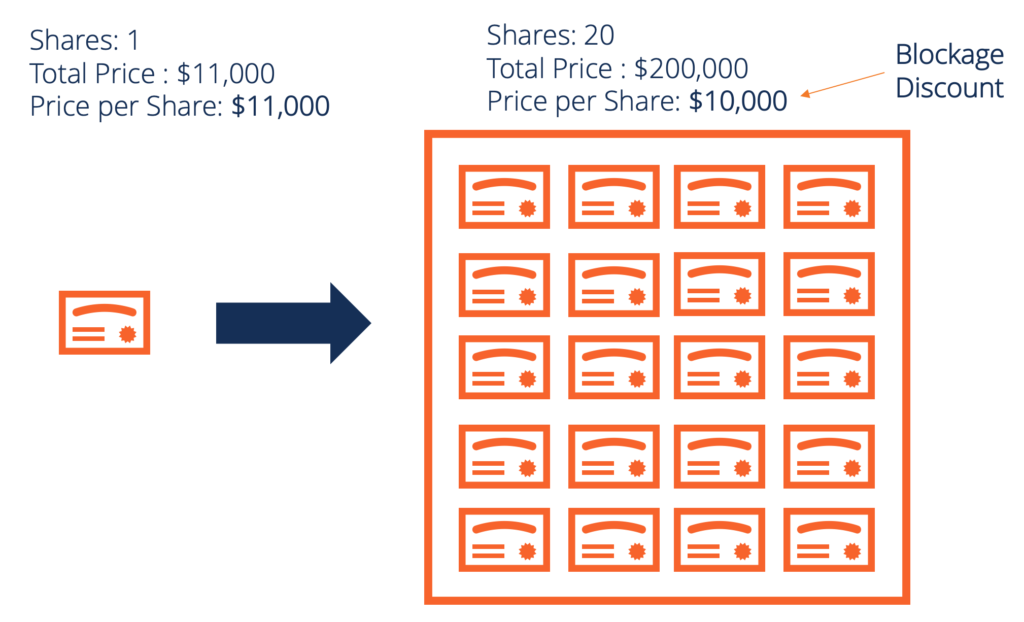

Was ist ein Sperrrabatt?

Was ist ein Sperrrabatt? Blockaderabatt – manchmal auch als Blockadefaktor bezeichnet – ist der diskontierte Preis oder Wert, den der Markt den Aktien beim Verkauf eines Aktienpakets gibt. Die genaue Anzahl der Aktien, die ei...

-

Die Vorteile einer Notierung an der Börse

Die Vorteile einer Notierung an der Börse Die Notierung eines Unternehmens an der Börse eröffnet neue Möglichkeiten. Jeden Tag gehen neue Unternehmen an die Börse und bieten einen Börsengang zum Kauf von Unternehmensaktien an. Einige Unterne...

-

Was ist der Margin-Equity-Prozentsatz?

Was ist der Margin-Equity-Prozentsatz? Ein Brokerage-Margin-Konto ermöglicht es einem Anleger, Aktien und andere Wertpapiere zu kaufen, wobei ein Teil des Kaufpreises mit einem Margin-Darlehen vom Broker bezahlt wird. Ein Brokerage-Margin...