Capital Lease vs. Operating Lease

Ein Finanzierungsleasing (oder Finanzierungsleasing) wird in der Bilanz eines Unternehmens wie ein Vermögenswert behandelt. während ein Operating-Leasing ein Aufwand ist, der nicht in der Bilanz verbleibt. Stellen Sie sich einen Leasingvertrag eher wie den Besitz eines Grundstücks vor. und stellen Sie sich ein Operating-Leasing eher wie die Anmietung einer Immobilie vor. Es gibt erhebliche Unterschiede zwischen einem Capital Lease und einem Operating Lease, und dieser Leitfaden wird Ihnen helfen, den Unterschied zwischen den beiden Arten von Leasingverhältnissen und ihre jeweilige Bilanzierung zu verstehenIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die bestimmen, wie Transaktionen und andere buchhalterische Ereignisse zu erfassen sind im Jahresabschluss ausgewiesen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren.

Capital Leases werden als Fremdkapital gezählt. Sie werden im Laufe der Zeit abgeschrieben und verursachen ZinsaufwendungenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch.

Nach US-GAAP als Capital Lease zu klassifizieren, eine von vier Bedingungen muss erfüllt sein:

- Eine Eigentumsübertragung des Vermögenswerts am Ende der Laufzeit

- Eine Option zum Kauf des Vermögenswerts zu einem ermäßigten Preis am Ende der Laufzeit

- Die Laufzeit des Leasingverhältnisses beträgt mindestens 75 % der Nutzungsdauer des Vermögenswerts

- Der BarwertNet Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, diskontiert auf die Gegenwart. der Leasingzahlungen größer oder gleich 90 % des beizulegenden Zeitwerts des Vermögenswerts ist

Alternative, wenn nach IFRS bewertet, Es gibt noch ein weiteres Kriterium, das verwendet werden kann, um ein Leasing als Capital Lease zu qualifizieren:

- Die Leasinggegenstände sind so spezialisiert, dass nur der Leasingnehmer sie nutzen kann, ohne dass größere Veränderungen an den Vermögenswerten vorgenommen werden

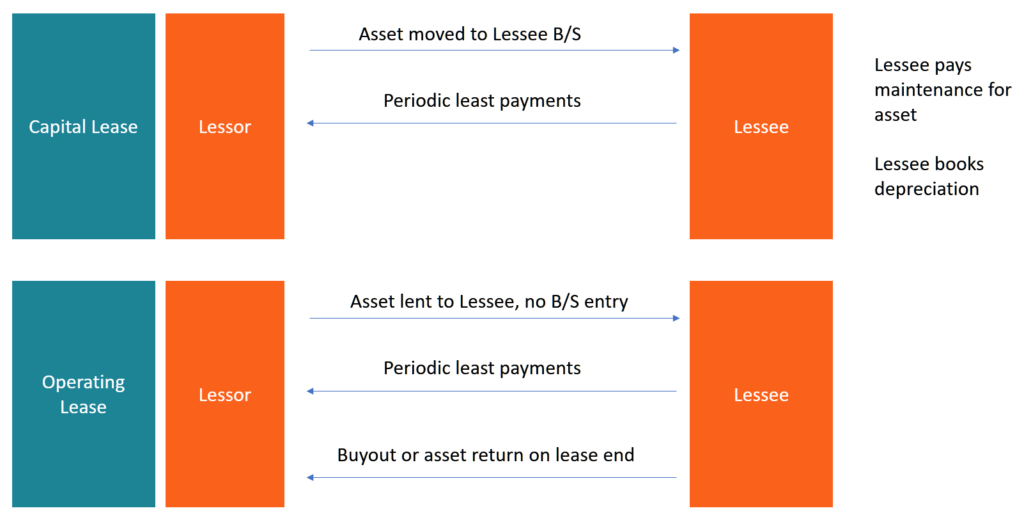

Operating-Leasingverhältnisse dienen der kurzfristigen Vermietung von Vermögenswerten und sind der Vermietung ähnlich, da sie keine Eigentumsübertragung beinhalten. Periodische Leasingzahlungen werden als Betriebsausgaben behandelt und in der Gewinn- und Verlustrechnung als Aufwand erfasstGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn bzw. sich sowohl auf das Betriebs- als auch auf das Nettoergebnis auswirken. Im Gegensatz, Capital Leases werden verwendet, um längerfristige Vermögenswerte zu leasen und dem Leasingnehmer Eigentumsrechte einzuräumen.

Bilanzielle Behandlung:Capital Lease vs. Operating Lease

Capital- und Operating-Leasingverhältnisse unterliegen sowohl beim Leasingnehmer als auch beim Leasinggeber einer unterschiedlichen Bilanzierung. Zum Zwecke der Einsteiger-Finanzinterviews, es genügt, die buchhalterische Behandlung nur für den Leasingnehmer zu verstehen.

Die Bilanzierung eines Operating-Leasingverhältnisses ist relativ einfach. Leasingzahlungen gelten als Betriebsausgaben und werden in der Gewinn- und Verlustrechnung als Aufwand erfasst. Das Unternehmen besitzt den Vermögenswert nicht und deshalb, es taucht nicht in der Bilanz auf, und das Unternehmen bewertet keine AbschreibungAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen. für das Vermögen.

Im Gegensatz, Ein Capital Lease beinhaltet die Übertragung der Eigentumsrechte an dem Vermögenswert auf den Leasingnehmer. Der Leasingvertrag gilt als Darlehen (Fremdfinanzierung), und Zinszahlungen werden in der Gewinn- und Verlustrechnung als Aufwand erfasst.

Der Barwert des Vermögenswerts ist in der Bilanz auf der Aktivseite enthalten, und Abschreibungen werden der Erfolgsrechnung belastet. Auf der anderen Seite, die Kreditsumme, das ist der Nettobarwert aller zukünftigen Zahlungen, ist unter den Verbindlichkeiten enthalten.

Im Allgemeinen, Capital Leases erfassen Aufwendungen früher als vergleichbare Operating Leases.

Vorteile eines Capital Lease

Ein Finanzierungsleasing hat viele Vorteile, Folgendes ist mit eingeschlossen:

- Der Leasingnehmer hat das Recht, eine Wertminderung des Vermögenswerts zu verlangen, was das steuerpflichtige Einkommen mindert

- Zinsaufwand mindert auch steuerpflichtiges Einkommen

Vorteile eines Operating Lease

Auch ein Operating-Leasing hat viele Vorteile:

- Operating-Leasingverhältnisse bieten Unternehmen mehr Flexibilität, da sie ihre Geräte häufiger austauschen/aktualisieren können

- Kein Risiko der Obsoleszenz, da keine Eigentumsübertragung stattfindet

- Die Bilanzierung eines Operating-Leasingverhältnisses ist einfacher

- Leasingraten sind steuerlich absetzbar

Abschluss

Da sowohl Capital- als auch Operating-Leasingverhältnisse von Unternehmen häufig genutzt werden, Es ist hilfreich, sich für jede dieser Leasingarten sowohl für den Leasinggeber als auch für den Leasingnehmer ein Verständnis für die Bilanzierung und angemessene steuerliche Behandlung zu verschaffen. Jede Leasingart hat ihre eigenen Vorteile. Je nach Anforderung und steuerlicher Situation des Unternehmens, sie können sich für das eine oder andere entscheiden, oder möglicherweise sogar eine Kombination aus beiden für verschiedene Arten von Vermögenswerten.

Andere Ressourcen

CFI ist der globale Anbieter der Financial Modeling &Valuation Analyst (FMVA)®-ZertifizierungWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an!, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um mehr über andere Buchhaltungsthemen zu erfahren, Bitte sehen Sie sich diese zusätzlichen kostenlosen CFI-Ressourcen an:

- Lease AccountingLease AccountingLeitfaden zur Lease Accounting. Leasingverträge sind Verträge, bei denen der Eigentümer der Immobilie/des Vermögenswerts einer anderen Partei die Nutzung der Immobilie/des Vermögenswerts im Austausch gegen Geld oder andere Vermögenswerte gestattet. Die beiden häufigsten Leasingarten in der Rechnungslegung sind Operating und Finanzierung (Capital Lease). Vorteile, Nachteile, und Beispiele

- Prepaid LeasePrepaid LeaseEin Prepaid Lease (oder Operating Lease) ist ein Vertrag über den Erwerb der Nutzung von Sachanlagen, Dazu gehören Pflanzen, Ausrüstung, und Immobilien.

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

So bereiten Sie sich auf unbezahlten Elternurlaub vor

Es ist kein Geheimnis, dass die Elternzeit in den USA zu wünschen übrig lässt. Eigentlich, es ist das einzige entwickelte Land, das keinen bezahlten Urlaub benötigt, nach Angaben des Pew-Forschungszen

-

So überprüfen Sie ein EPF-Guthaben

Die genaue Methode zur Überprüfung des EPF-Guthabens variiert je nach Land. Mehrere Regierungen im asiatisch-pazifischen Raum, einschließlich Indien und Malaysia, bieten Mitarbeiterspar- und Altersvo

-

Was ist der Graue Markt für Aktien?

Graumarktaktien sind solche, die vor dem Börsengang gehandelt werden. Der graue – oder „graue“ – Markt für Aktien bezieht sich auf einen unregulierten Marktplatz für Aktien, auf dem Broker Aktien ein

-

Was Sie jetzt tun müssen, um sich auf die Steuersaison vorzubereiten

Die Vorbereitung auf die Steuersaison scheint oft eher ein Sprint als ein Marathon zu sein. Sie erhalten Ihre W2-Formulare Ende Januar per Post, und dann ist es an der Zeit, Ihren Schuhkarton mit Quit

Buchhaltung

-

Erweiterte Aktien-Order-Typen zur Feinabstimmung Ihrer Markt-Trades

Erweiterte Aktien-Order-Typen zur Feinabstimmung Ihrer Markt-Trades Wenn Sie ein erfahrener Trader sind, eine, deren Strategien in Richtung der anspruchsvolleren Seite der Dinge gewachsen sind, dann erfordern Ihre Handelsein- und -ausgänge möglicherweise ein wenig zus...

-

So fügen Sie jemanden zu einem Landtitel hinzu

So fügen Sie jemanden zu einem Landtitel hinzu Sie können dem Titel Ihres Eigentums jederzeit legal den Namen einer anderen Person hinzufügen. Dadurch erhält die andere Person Teileigentum an dem Land. Das Hinzufügen eines Namens zu einem Landtite...

-

Die 5 Millennial-Geld-Apps, die jeder verwenden sollte

Die 5 Millennial-Geld-Apps, die jeder verwenden sollte www.stashinvest.com/start-investing/wisebread Je mehr wir chirurgisch an unseren Telefonen befestigt werden, desto mehr brauchen wir Apps, die uns weiterhelfen. Nach einer aktuellen Studie, 68 % der...

-

Wie funktioniert eine EBT-Karte?

Wie funktioniert eine EBT-Karte? Die EBT-Karte ist praktisch und diskret. Sie haben also Leistungen für Lebensmittelmarken beantragt – auch bekannt als Supplemental Nutrition Assistance Program, oder SNAP — und wurde genehmigt. Ein ...