Autofinanzierung:Eine 5-Schritte-Anleitung zur Genehmigung und zum Geldsparen

Die Finanzierung eines Autos muss sich nicht wie ein Ratespiel anfühlen. Ganz gleich, ob Sie Ihr erstes Auto kaufen oder Ihr aktuelles aufrüsten möchten:Der Schlüssel liegt darin, zu wissen, was Sie erwartet, bevor Sie sich bewerben. Wenn Sie wissen, wie Kreditgeber Entscheidungen treffen – und was Sie tun können, um die Chancen zu Ihren Gunsten zu beeinflussen – sind Sie in einer viel besseren Position, eine Genehmigung zu erhalten und Geld zu sparen.

Dieser Leitfaden unterteilt den Prozess in fünf klare Schritte, von der Prüfung Ihrer Kreditauskunft bis zur Auswahl des richtigen Kreditgebers. Sie erfahren, was sich auf Ihren Zinssatz auswirkt, wie Sie ein Budget festlegen, das tatsächlich funktioniert, und wie Sie verhindern, dass Sie bei einem notleidenden Kredit stecken bleiben.

5 einfache Schritte zur erfolgreichen Finanzierung Ihres Autos

Befolgen Sie diese fünf Schritte, um Ihre Chancen auf eine Genehmigung zu erhöhen und sich den niedrigstmöglichen Zinssatz für Ihren nächsten Autokredit zu sichern.

Schritt 1:Überprüfen Sie Ihre Kreditauskunft, bevor Sie sich bewerben

Ihre Bonitätsauskunft spielt eine wichtige Rolle bei den Kreditkonditionen, die Ihnen angeboten werden. Kreditgeber entscheiden damit, ob sie Ihnen zustimmen und welchen Zinssatz sie verlangen. Eine höhere Kreditwürdigkeit bedeutet normalerweise einen niedrigeren Zinssatz, wodurch Sie über die Laufzeit des Kredits Tausende sparen können.

Überprüfen Sie zunächst Ihre Kreditauskunft von allen drei großen Kreditauskunfteien – Equifax, Experian und TransUnion. Sie können sie kostenlos bei AnnualCreditReport.com erhalten. Suchen Sie nach Fehlern, verspäteten Zahlungen oder Konten, die Sie nicht kennen. Selbst kleine Fehler können Ihrer Kreditwürdigkeit schaden und Sie Geld kosten.

Wenn die Website Ihre Identität online nicht überprüfen kann, müssen Sie Ihre Berichte möglicherweise per Post anfordern. Dies ist ein zusätzlicher Schritt, aber es lohnt sich, vor der Antragstellung sicherzustellen, dass Ihre Kreditinformationen korrekt sind.

Schritt 2:Beheben Sie Kreditprobleme, um sich für einen besseren Kredit zu qualifizieren

Kreditgeber prüfen Ihre Bonitätshistorie genau, wenn sie entscheiden, ob Sie Ihren Antrag genehmigen – und zu welchem Zinssatz. Wenn Ihre Kreditauskunft verspätete Zahlungen, Inkasso oder hohe Guthaben anzeigt, wird Ihr Zinssatz wahrscheinlich viel höher sein.

Was sich am meisten auf Ihre Kreditwürdigkeit auswirkt

Ihre Kreditwürdigkeit basiert auf fünf Hauptfaktoren. Einige tragen mehr Gewicht als andere:

Wenn Sie Ihre Kreditwürdigkeit schnell verbessern möchten, konzentrieren Sie sich auf die beiden wichtigsten Punkte:Bezahlen Sie alle Rechnungen pünktlich und senken Sie Ihr Kreditkartenguthaben.

Welche Kreditwürdigkeit benötigen Sie, um ein Auto zu finanzieren?

Kreditgeber bieten Autokredite für alle Kreditwürdigkeitsbereiche an, aber Ihr Zinssatz hängt davon ab, wo Sie landen:

Wenn Ihre Kreditwürdigkeit unter 670 liegt, haben Sie möglicherweise immer noch Anspruch auf eine Finanzierung, allerdings müssen Sie wahrscheinlich mit einem höheren Zinssatz rechnen und müssen möglicherweise einen Einkommensnachweis vorlegen oder eine größere Anzahlung leisten. Einige Kreditgeber sind darauf spezialisiert, mit niedrigeren Kredit-Scores zu arbeiten, daher lohnt es sich, die Angebote der besten Autokreditgeber bei schlechter Bonität zu vergleichen.

Kann man ein Auto ohne Anzahlung finanzieren?

Ja, aber es hängt von Ihrer Bonität ab. Ein starkes Bonitätsprofil erhöht Ihre Chancen auf eine Genehmigung ohne Anzahlung. Aber seien Sie vorsichtig – wenn Ihr effektiver Jahreszins zu hoch ist, könnten Sie mit dem Kredit in Schwierigkeiten geraten.

Unter Wasser zu sein bedeutet:

- Sie schulden mehr, als das Auto wert ist.

- Es ist schwieriger zu verkaufen oder einzutauschen.

- Wenn das Auto einen Totalschaden erleidet, deckt Ihre Versicherungsauszahlung möglicherweise nicht Ihren Kreditsaldo ab.

Bevor Sie fortfahren, werfen Sie einen genauen Blick auf Ihre Kreditauskünfte. Wenn Sie alle Probleme jetzt beseitigen, können Sie über die Laufzeit Ihres Kredits Tausende sparen.

Siehe auch: Die 5 besten Autokredite bei schlechter Bonität und ohne Anzahlung

Schritt 3:Finden Sie heraus, wie viel Auto Sie sich leisten können

Bevor Sie mit dem Autokauf beginnen, prüfen Sie die Zahlen. Es ist leicht, sich in ein Auto zu verlieben, das weit außerhalb Ihres Budgets liegt – aber das kann zu einer Zahlung führen, die Sie bereuen. Schauen Sie sich zunächst Ihre Einnahmen und Ausgaben an und prüfen Sie, wie viel Spielraum Sie für eine monatliche Autozahlung haben.

Erstellen Sie ein einfaches Monatsbudget

Verwenden Sie ein einfaches zweispaltiges Budget:Einnahmen auf der einen Seite, Ausgaben auf der anderen Seite. Folgendes sollten Sie einschließen.

Einkommensbeispiele:

- W-2-Einkommen aus Ihrem Job

- Nebenverdienst

- Erträge aus Investitionen

Gemeinsame Ausgaben:

- Miete oder Hypothek

- Versorgungsleistungen (Strom, Wasser, Internet, Telefon)

- Versicherung (Auto, Gesundheit, Haus, Leben)

- Gas und Transport

- Studentendarlehen

- Kinderbetreuung

- Lebensmittel

- Arztrechnungen

- Aktuelle Autozahlung (falls vorhanden)

Wenn Sie alles zusammengezählt haben, ziehen Sie Ihre Ausgaben von Ihren Einnahmen ab. Wenn Sie nicht jeden Monat mindestens ein wenig sparen, ist das ein Zeichen dafür, dass Sie Ihr Autobudget kürzen sollten.

Legen Sie eine realistische Preisspanne fest

Ein Auto ist für die meisten Haushalte eine der größten monatlichen Ausgaben, daher muss es bequem in Ihr Budget passen. Fragen Sie sich:

- Können Sie sich ein neues Auto leisten oder wäre ein zuverlässiger Gebrauchtwagen intelligenter?

- Lohnt es sich, sich für ein Luxusmodell zu entscheiden, oder reicht eine praktische Option aus?

- Sollten Sie eine geringe Kilometerleistung priorisieren oder sich auf einen niedrigeren Preis konzentrieren?

Sobald Sie sich für eine Preisspanne entschieden haben, die Ihre Finanzen nicht belastet, sind Sie besser in der Lage, selbstbewusst einzukaufen – und vermeiden es, sich zu etwas überreden zu lassen, das Sie sich nicht leisten können.

Siehe auch: Kauf eines Neu- oder Gebrauchtwagens:Was Sie beachten sollten

Schritt 4:Schauen Sie sich um und lassen Sie sich vorab genehmigen

Verlassen Sie sich bei der Finanzierung Ihres Autos nicht auf einen einzigen Kreditgeber. Unabhängig davon, ob Sie den Antrag über einen Händler, Ihre Bank, eine Kreditgenossenschaft oder einen Online-Kreditgeber stellen, ist der Vergleich von Kreditangeboten der intelligenteste Weg, um einen günstigeren Zinssatz zu erhalten – und eine Überzahlung zu vermeiden.

Warum eine Vorabgenehmigung wichtig ist

Durch die Vorabgenehmigung erhalten Sie ein klares Budget, bevor Sie zum Händler gehen. Es schützt Sie auch davor, vor Ort unter Druck gesetzt zu werden, einen hochverzinslichen Kredit aufzunehmen. Die meisten Kreditgeber prüfen Ihre Kreditauskunft und verlangen möglicherweise einen Einkommensnachweis.

Sie können sich innerhalb kurzer Zeit bei mehreren Kreditgebern bewerben, ohne Ihre Kreditwürdigkeit zu beeinträchtigen. Dies wird als „Rate Shopping“ bezeichnet und ermöglicht den direkten Vergleich von Angeboten.

Wo Sie einen Autokredit bekommen

- Händlerfinanzierung: Praktisch, aber die Konditionen sind möglicherweise nicht immer die besten – insbesondere, wenn Ihre Kreditwürdigkeit nicht ganz so gut ist.

- Banken und Kreditgenossenschaften: Diese können niedrigere Zinssätze bieten, insbesondere wenn Sie bereits ein Konto bei ihnen haben.

- Online-Kreditgeber: Schnell, wettbewerbsfähig und einfach zu vergleichen. Viele sind auf die Zusammenarbeit mit Kreditnehmern spezialisiert, die über eine breite Palette von Kreditwürdigkeiten verfügen.

Vergleichen Sie Kreditbedingungen, Zinssätze und Gebühren – nicht nur die monatliche Rate –, bevor Sie sich entscheiden, für wen Sie sich entscheiden.

Siehe auch: So erhalten Sie im Jahr 2026 einen Autokredit mit 0 % effektivem Jahreszins

Wie viel kostet die Finanzierung eines Autos wirklich?

Ihre Gesamtkosten gehen über den Aufkleberpreis hinaus. Folgendes sollten Sie berücksichtigen:

- Anzahlung

- Monatliche Kreditzahlungen

- Gesamtdarlehenszinsen

- Versicherungsprämien

- Umsatzsteuer, Titel und Registrierungsgebühren

Verwenden Sie einen Autokredit-Zahlungsrechner, um abzuschätzen, wie viel Sie im Laufe der Zeit zahlen werden. Eine längere Kreditlaufzeit bedeutet möglicherweise niedrigere monatliche Zahlungen, aber Sie zahlen mehr Zinsen – und riskieren, mehr Schulden zu haben, als das Auto wert ist.

Wie viel sollten Sie einzahlen?

Während einige Kreditgeber Optionen ohne Anzahlung anbieten, empfehlen die meisten, mindestens 10 bis 20 % des Kaufpreises anzuzahlen. Eine größere Anzahlung:

- Senkt Ihren Kreditsaldo

- Reduziert Ihre insgesamt gezahlten Zinsen

- Hilft Ihnen, sich für einen besseren Zinssatz zu qualifizieren

- Verhindert, dass Sie mit dem Darlehen auf dem Kopf stehen

Wenn Sie es schaffen, im Voraus mehr Geld einzuzahlen, können Sie mit der Zeit große Einsparungen erzielen.

Wie lange sollte man ein Auto finanzieren?

Die Kreditlaufzeiten liegen in der Regel zwischen 36 und 84 Monaten. So wählen Sie aus:

- Kürzere Laufzeiten (36–60 Monate): Höhere monatliche Zahlungen, aber insgesamt weniger Zinsen

- Längere Laufzeiten (72–84 Monate): Geringere monatliche Zahlungen, aber mehr Zinsen und ein höheres Risiko, unterzugehen

Die meisten Experten empfehlen, die Kreditlaufzeit unter 60 Monaten zu belassen, wenn Sie es sich leisten können. Einen Kredit zu lange zu verlängern, um sich ein teureres Auto leisten zu können, geht oft nach hinten los.

Schritt 5:Vergleichen Sie Kreditangebote und schließen Sie den Deal ab

Nehmen Sie sich nach dem Vergleich der Kreditangebote die Zeit, diese miteinander zu vergleichen. Schauen Sie über die monatliche Zahlung hinaus und konzentrieren Sie sich auf das Gesamtbild – Zinssatz, Kreditlaufzeit, Gesamtkosten und etwaige Gebühren.

Wenn Sie sich für das beste Angebot entschieden haben, prüfen Sie die Kreditunterlagen sorgfältig. Stellen Sie sicher, dass die Zahlen mit Ihren Angaben übereinstimmen, insbesondere der Zinssatz, der Kreditbetrag und die monatliche Zahlung. Achten Sie auf versteckte Gebühren, Vorfälligkeitsentschädigungen oder Extras, denen Sie nicht zugestimmt haben.

Wenn alles in Ordnung ist, unterschreiben Sie. Führen Sie von dort aus jede Zahlung pünktlich durch und halten Sie sich an Ihr Budget. Das schützt nicht nur Ihre Kreditwürdigkeit, sondern macht es Ihnen auch leichter, sich beim nächsten Autokauf für noch günstigere Kreditkonditionen zu qualifizieren.

Häufige Fehler bei der Autofinanzierung, die Sie vermeiden sollten

Schon ein kleiner Fehler im Finanzierungsprozess kann zu höheren Kosten oder einem Kredit führen, den Sie bereuen. Hier sind die häufigsten Fehltritte, auf die Sie bei der Finanzierung eines Autos achten sollten:

- Konzentrieren Sie sich nur auf die monatliche Zahlung – Eine geringere Zahlung sieht vielleicht gut aus, bedeutet aber oft eine längere Kreditlaufzeit und mehr Zinsen, die im Laufe der Zeit gezahlt werden. Überprüfen Sie immer die Gesamtkosten des Kredits.

- Vorabgenehmigung überspringen – Wenn Sie vor dem Einkauf keine Vorabgenehmigung einholen, wissen Sie nicht, für welche Tarife Sie sich qualifizieren. Das macht es einfacher, einen schlechten Kredit beim Händler anzunehmen, ohne es zu merken.

- Ihre Kreditauskunft wird nicht überprüft – Fehler, veraltete Zahlungseingänge oder verspätete Zahlungen können Ihre Chancen auf eine Genehmigung beeinträchtigen oder Ihren Zinssatz erhöhen. Überprüfen Sie alle drei Kreditauskünfte frühzeitig, damit Sie Zeit haben, etwaige Fehler zu beheben.

- Unterschätzung der Gesamtbetriebskosten – Ihr Autokredit ist nicht die einzige Ausgabe. Versicherung, Steuern, Zulassung, Benzin und Reparaturen summieren sich. Wenn Sie Ihr Budget nur zur Deckung der Zahlung überfordern, kann der Rest Ihre Finanzen belasten.

- Eine zu lange Kreditlaufzeit wählen – Ein Kredit mit einer Laufzeit von 72 oder 84 Monaten kann Ihre monatlichen Kosten senken, aber Sie zahlen mehr Zinsen und riskieren, dass der Kredit auf dem Kopf steht, bevor er abbezahlt ist.

Die Vermeidung dieser Fehler kann den Unterschied zwischen einem Autokredit, der Ihrem Budget entspricht, und einem, der Sie finanziell zurückhält, ausmachen.

Häufig gestellte Fragen

Kann ich meinen Autokredit umfinanzieren, um einen besseren Zinssatz zu erhalten?

Ja, eine Refinanzierung Ihres Autokredits ist möglich – und Sie können damit Geld sparen, wenn sich Ihre Kreditwürdigkeit seit der ersten Finanzierung des Autos verbessert hat oder die Zinssätze gesunken sind. Bei der Refinanzierung ersetzen Sie Ihr bestehendes Darlehen durch ein neues, idealerweise zu einem günstigeren Zinssatz oder mit besseren Konditionen. Achten Sie nur darauf, dass die Gebühren und die Kreditlaufzeit die Ersparnisse nicht übersteigen.

Wie hilft ein Mitunterzeichner bei der Genehmigung eines Autokredits?

Das Hinzufügen eines Mitunterzeichners mit guter Bonität kann Ihnen bei der Genehmigung helfen, wenn Ihre Kreditwürdigkeit niedrig ist oder Ihr Einkommen begrenzt ist. Ein Mitunterzeichner teilt die Verantwortung für den Kredit, was das Risiko des Kreditgebers verringert. Dies kann zu einem niedrigeren Zinssatz, einem höheren Genehmigungsbetrag oder beidem führen. Bedenken Sie jedoch, dass sich versäumte Zahlungen auf Ihre beiden Kreditwürdigkeiten auswirken.

Ist die Vorabgenehmigung dasselbe wie die endgültige Genehmigung für einen Autokredit?

Nein, die Vorabgenehmigung ist keine endgültige Kreditzusage. Dabei handelt es sich um eine Schätzung des Kreditgebers, wie viel und zu welchem Zinssatz Sie leihen können, basierend auf einer Bonitätsprüfung und grundlegenden Finanzinformationen. Die endgültige Genehmigung erfordert eine vollständige Bonitätsprüfung und Dokumentation, wie z. B. einen Einkommens- und Identitätsnachweis. Ihre tatsächlichen Bedingungen können sich geringfügig ändern, sobald der Kreditgeber diese Überprüfung abgeschlossen hat.

Kann ich einen Autokredit bekommen, wenn ich selbstständig bin?

Ja, Sie können einen Autokredit erhalten, wenn Sie selbstständig sind, aber möglicherweise müssen Sie weitere Unterlagen vorlegen. Kreditgeber verlangen in der Regel aktuelle Steuererklärungen, Kontoauszüge oder Gewinn- und Verlustrechnungen, um Ihr Einkommen zu überprüfen. Eine gute Kreditwürdigkeit und eine konsistente Einkommenshistorie können Ihre Chancen auf eine Genehmigung verbessern.

Wie schnell kann ich eine Genehmigung für einen Autokredit erhalten?

Die Genehmigungsfristen variieren je nach Kreditgeber. Einige Online-Kreditgeber bieten Entscheidungen noch am selben Tag an, während Banken und Kreditgenossenschaften einige Werktage benötigen können. Wenn Sie Ihre Finanzdokumente bereit haben und Ihre Kreditwürdigkeit in Ordnung ist, kann der Prozess schnell vonstatten gehen. Eine Vorabgenehmigung ist oft der schnellste Weg, um einen Vorsprung zu erlangen.

-

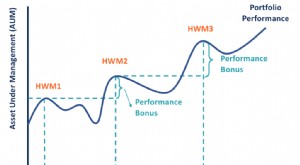

Was ist ein Hochwasserzeichen?

High-Water-Mark ist der höchste Wert, den ein Anlagekonto oder ein Portfolio erreicht. Sie wird häufig als Schwellenwert verwendet, um festzustellen, ob ein Fondsmanager eine Performancegebühr erhalte

-

Präsident Biden fordert die lokalen Behörden auf, Anreizzahlungen in Höhe von 100 US-Dollar für neu Geimpfte bereitzustellen

Könnten Sie dafür bezahlt werden, eine COVID -19 Impfstoff? Präsident Joe Biden verstärkt seine Bemühungen zur Förderung von Massenimpfungen gegen COVID-19. Eine seiner neuen Initiativen ist es, Mens

Autofinanzierung

- So verlängern Sie den Mietvertrag bei einem Nissan

- So refinanzieren Sie ein Auto mit hoher Laufleistung

- So übertragen Sie einen Autotitel des Verstorbenen in Pennsylvania

- So erhalten Sie eine Autofinanzierung ohne Anzahlung

- So kaufen Sie ein Auto mit 17 Jahren

- Was passiert, wenn eine Person, die keinen Ehepartner hat, vor Ablauf der Laufzeit ihres Autoleasings stirbt?

- So berechnen Sie die Finanzierungskosten für einen Autokredit

- So verkaufen Sie das Auto eines verstorbenen Ehepartners

- Was ist ein Wohnmobil-Leerverkauf?

-

Welche Abzüge kann ich in Abschnitt 8 geltend machen?

Welche Abzüge kann ich in Abschnitt 8 geltend machen? Das US-amerikanische Ministerium für Wohnungswesen und Stadtentwicklung, oder HUD, bietet bezahlbaren Wohnraum für einkommensschwache Haushalte. Der § 8 Wohnungswahlgutschein bezuschusst die Miete, um...

-

6 Content-Marketing-Beispiele, die Sie im Jahr 2022 inspirieren werden

6 Content-Marketing-Beispiele, die Sie im Jahr 2022 inspirieren werden Effektives Content-Marketing kann einen großen Einfluss auf Ihr Endergebnis haben. Hier betrachten wir sechs Beispiele für Content-Marketing, von denen Sie lernen können, um Ihre Kampagnen zu verbesse...