Die Definition eines Versicherungsangebots

Verbraucher kaufen Versicherungen, um sich gegen einen Schaden abzusichern. Policen können erworben werden, um Schäden an einem Haus oder Auto zu bezahlen, für Arztkosten, oder für den Verlust von Menschenleben. Versicherungsagenten stellen potenziellen Kunden Versicherungsangebote zur Verfügung, um die Kosten und Bedingungen für den Abschluss einer Versicherungspolice von ihrem jeweiligen Unternehmen offenzulegen.

In den meisten Fällen, je höher das Verlustrisiko, desto höher sind die Versicherungskosten. Das Verständnis einer Versicherungsangebotsdefinition wird Ihnen helfen, die richtige Wahl zu treffen, wenn es an der Zeit ist, eine potenzielle Police zu überprüfen.

Weiterlesen :Wie man eine Versicherungspolice-Gebühr versteht

Angebote vs. Richtlinien

Versicherungsangebote sind nicht gleich Versicherungen. Deshalb ist es wichtig, die Bedeutung eines Versicherungsangebots zu kennen. Angebote sind unverbindliche Schätzungen darüber, was eine Police (oder eine Deckung) kosten könnte und was sie abdecken würde. Dies bedeutet, dass beide Parteien, die Versicherungsgesellschaft und der Verbraucher, sind nicht verpflichtet, aufgrund der Abgabe oder des Erhalts eines Angebots irgendwelche Pflichten zu erfüllen. Angebote dienen nur zu Informationszwecken.

Ein Angebot kann zu einem Versicherungsvertrag werden, wenn beide Parteien den Bedingungen der Police zustimmen. Dies erfordert, dass sich ein Unternehmen bereit erklärt, eine Versicherungspolice bereitzustellen, und der Verbraucher zustimmt, die erforderlichen Prämien zu zahlen, um die Police aktiv zu halten.

Weiterlesen :Grundelemente der Versicherung

Arten von Versicherungsverträgen

Die Art der Versicherungspolice, die ein Verbraucher benötigt, bestimmt die Art des Versicherungsangebots, das er oder sie erhält. Angebote werden von Versicherungsfachleuten erstellt, die zum Verkauf von Sach- und Unfallversicherungen zugelassen sind. Leben und Gesundheit, und Privatkundenversicherungen.

Verbraucher kaufen Sach- und Unfallversicherungen, um Vermögenswerte wie ein Auto oder ein Haus zu schützen. Zur Ergänzung der Arztkosten, Krankenversicherung besteht. Lebensversicherungen schützen Familien finanziell im Falle des Todes eines geliebten Menschen.

Weiterlesen :Brauche ich eine Versicherung, bevor ich ein Auto kaufe?

Die Phase der Informationsbeschaffung

Versicherungsagenten müssen wichtige persönliche Informationen über einen potenziellen Kunden sammeln, um das Risikoniveau zu bestimmen, das sie durch die Bereitstellung einer Versicherungspolice eingehen. In einem Angebot für eine Hausrat- oder Autoversicherung es ist erforderlich, Informationen über frühere Ansprüche des Versicherten einzuholen, z. B. bei Diebstahl, Autounfälle oder Feuer.

Informationen zur finanziellen Verantwortung wie Kredit- und Arbeitshistorie werden in Versicherungsangeboten immer mehr verwendet. Es kann erforderlich sein, dass ein Versicherungsvertreter das Geburtsdatum und die Sozialversicherungsnummer eines Kunden einholt, um ein Angebot zu erstellen.

Überprüfen der Kundenhistorie

Die Historie eines Kunden ist ein wichtiger Teil des Angebotsprozesses und hilft bei der Bestimmung des Preises und der Bedingungen der Versicherungspolice.

Die Fahrgeschichte spielt eine wichtige Rolle bei einem Angebot für eine Autoversicherung, da sie dem Makler einen Hinweis auf den Fahrertyp eines potenziellen Kunden gibt. Je mehr Risiko ein Fahrer einzugehen bereit ist, in der Regel desto höher die Versicherungsprämie.

Lebensversicherungsangebote erfordern die Einholung von Informationen über die Krankengeschichte des Kunden, aktueller Gesundheitszustand, Lebensstil, Beruf und alle außerschulischen Aktivitäten, die als gefährlich oder lebensbedrohlich gelten.

Abschluss einer Police

Der Zeichnungsprozess eines Versicherungsangebots berücksichtigt Faktoren, die die Höhe des Risikos bestimmen, das die Versicherungsgesellschaft eingeht, indem sie einem potenziellen Kunden eine Police anbietet. Underwriter berechnen die Risikowahrscheinlichkeit, indem sie bestimmte Risikofaktoren bewerten.

Einige Risikofaktoren sind das Alter des Kunden, Fahrbericht, Kredit Geschichte, Gesundheitszustand und frühere Versicherungsansprüche. Die meisten Versicherungsunternehmen haben strenge Zeichnungsrichtlinien, um nur das Risikoniveau zu übernehmen, mit dem sie sich wohl fühlen.

-

Die versteckten Risiken der Kreditvergebung

Hoffen Sie, dass Ihre Kredite erlassen werden? Bevor Sie sich zu einem Kreditvergebungsprogramm verpflichten, Es ist wichtig, sich über die versteckten Risiken im Zusammenhang mit der Kreditvergebung

-

Jährliches Wachstum kleiner Unternehmen erreicht Rekordhoch, Datenshows

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Autobesitz und die wahren Kosten des Fahrens

Was wären wir ohne unsere Fahrzeuge? Wenn Sie nicht in einer Stadt leben, in der es viele öffentliche Verkehrsmittel und Mitfahrgelegenheiten gibt, Autobesitz ist ein fester Bestandteil des tägliche

-

So erkennen Sie, ob ein Bankkonto aktiv ist und über verfügbare Mittel verfügt

Überprüfen Sie den Scheck, bevor Sie ihn als Zahlung akzeptieren. Die Annahme von Schecks von Fremden für erbrachte Waren oder Dienstleistungen ist mit Risiken verbunden. Das größte Risiko besteht da

Versicherung

- So überprüfen Sie die Nummer einer Lebensversicherungspolice

- Die Definition eines Versicherungsangebots

- Der Unterschied zwischen FFS- und CDP-Versicherungsplanarten

- Wie kann ich meine aufsichtsrechtliche Lebensversicherung einlösen

- Können Sie Ihre Rente vorzeitig beziehen, wenn Sie erwerbsunfähig werden?

- Kann mein Freund von meiner Lebensversicherung profitieren?

-

Kryptowährungs-Handelsnachrichten heute:Bitcoin handelt über $3,

Kryptowährungs-Handelsnachrichten heute:Bitcoin handelt über $3, 500 In Nachrichten zum Kryptowährungshandel heute , Die Bitcoin-Preise erreichten an mehreren Börsen ein neues Allzeithoch, als die globalen Märkte aufgrund der zunehmenden Besorgnis über die Spann...

-

Was ist ein gekaufter Deal?

Was ist ein gekaufter Deal? Ein gekaufter Deal ist eine Art von Wertpapierangebot, bei dem sich der Underwriter verpflichtet, das gesamte Angebot vom Emittenten zu kaufen, bevor ein vorläufiger Prospekt erstellt wirdProspektEin ...

-

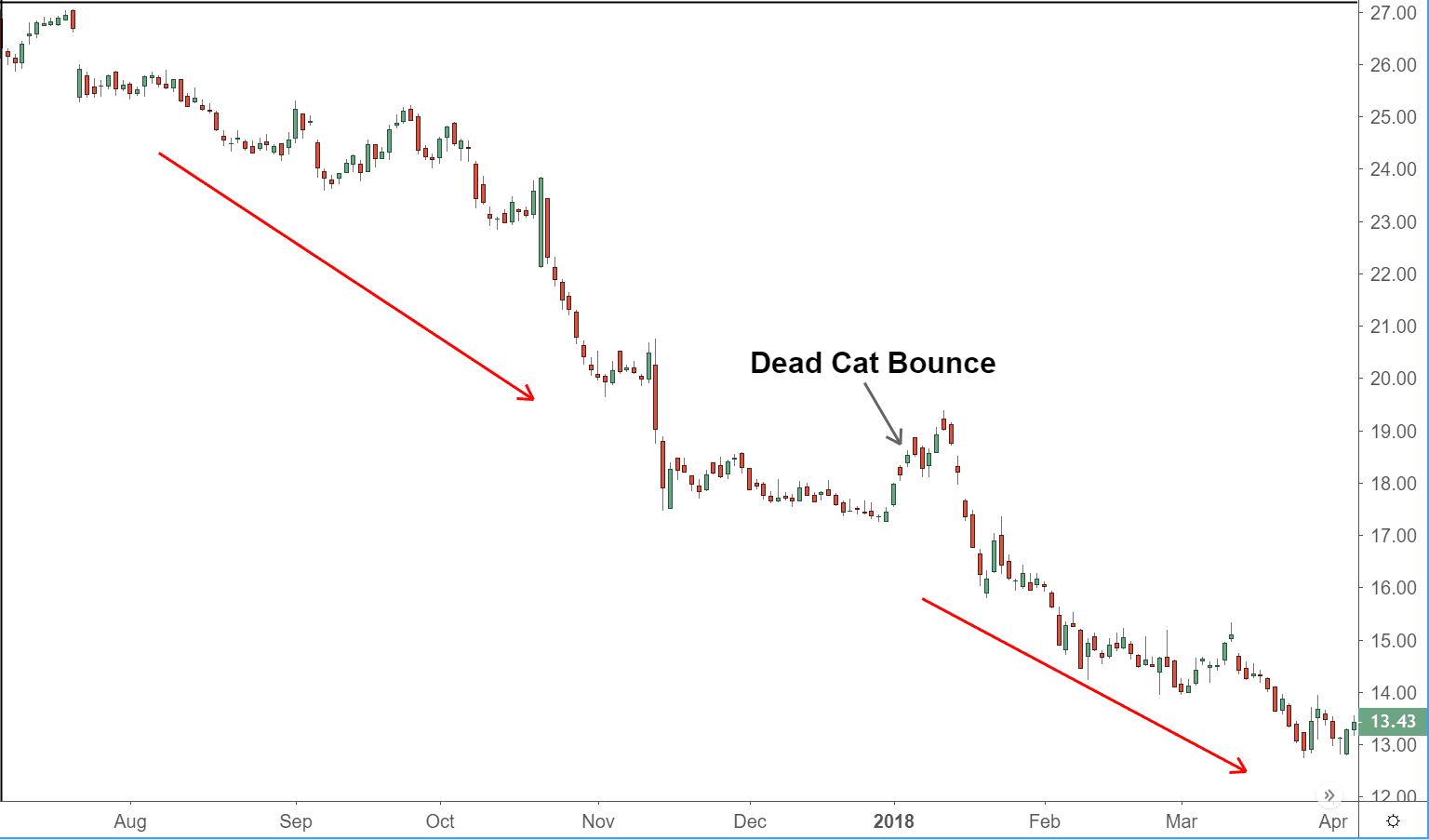

Toter Katzensprung

Toter Katzensprung Was ist ein toter Katzensprung? Ein toter Katzensprung ist eine vorübergehende, kurzlebige Erholung der Vermögenspreise nach einem anhaltenden Rückgang oder einer Baisse, die von einer Fortsetzung d...

-

So ändern Sie Debitkarteninformationen

So ändern Sie Debitkarteninformationen Sie sollten Ihre Debitkarteninformationen ändern, wenn Sie an eine neue Adresse umziehen. Wenn Sie sich bei Ihrer Bank für eine Debitkarte anmelden, müssen Sie bestimmte Informationen angeben, die mi...