Was bedeutet APR-Variable bei Kreditkarten?

Kreditkarten sind so üblich geworden, wir denken nicht einmal mehr darüber nach, was sie sind. Eine Kreditkarte ist nichts anderes als eine bequeme Möglichkeit, auf einen vorab festgelegten Kreditrahmen zuzugreifen, der als revolvierendes Darlehen fungiert. Dieses Darlehen, selbstverständlich, kommt mit einem vom Kartenherausgeber festgelegten Zinssatz. Dieser Satz kann entweder fest oder variabel sein.

Funktion

Ein variabler effektiver Jahreszins auf einer Kreditkarte dient zwei Zwecken. Für den Kreditgeber, Der variable Zinssatz stellt sicher, dass das Geld, das er verliehen hat oder verleihen wird, immer zu den aktuellen Marktzinssätzen zuzüglich einer Gewinnmarge zurückgezahlt wird. Für den Kreditnehmer, Der variable Tarif kann es ermöglichen, dass die Karte einen niedrigeren Starttarif hat als eine Karte mit festem Tarif. Es kann auch erlauben, dass der Zinssatz sinkt, wenn die Zinsen fallen.

Überlegungen

Wenn der Kreditnehmer auf einer Festzinskarte den gleichen Zinssatz erhalten kann wie auf einer Karte mit variablem Zinssatz, dann ist es vorteilhaft, bei niedrigen Zinsen die Festkarte und bei hohen Zinsen die Karte mit variablem Zins zu wählen. Wenn der Kreditnehmer einen günstigeren Zinssatz für eine Karte mit variablem Zinssatz erhalten kann, dann ist es üblich, mit der Karte mit variablem Preis zu gehen.

Warnung

Mit einem variablen effektiven Jahreszins auf einer Kreditkarte, wenn die Zinsen steigen, die Kosten für die Verzinsung des Restbetrags werden ebenfalls steigen. Dies kann die Mindestzahlung erhöhen, was es erschweren kann, jeden Monat eine Kreditkartenrechnung zu begleichen. Wenn Sie mit solchen Zahlungen in Verzug geraten, wird sich dies nachteilig auf Ihre Kreditwürdigkeit auswirken.

Identifikation

Alle Kreditkarten müssen die Bedingungen des Kartenkontos im Voraus offenlegen. Während die Titelseite voller Farben und einprägsamer Schlagzeilen sein kann, die gesetzlich vorgeschriebenen Angaben werden auf der Rückseite des Antrags aufgeführt. Eines der Elemente auf dieser Seite lautet entweder "Variable" oder "Fest", damit der Kreditnehmer im Voraus weiß, wie der effektive Jahreszins auf seiner Karte funktioniert.

Zeitrahmen

Bei Kreditkarten mit variablem Jahreszins steigen die Zinssätze tendenziell schnell, wenn die Marktzinsen steigen. fallen aber viel langsamer, wenn die Zinsen fallen, Daher ist es oft nicht im besten Interesse des Kreditnehmers, eine Karte mit variablem Zinssatz zu haben, selbst wenn die Zinsen voraussichtlich sinken werden.

Missverständnisse

Praktisch alle variablen APR-Karten haben einen "Floor"-Zinssatz, Dies ist der Mindestzinssatz, der unabhängig von den niedrigen Zinsen berechnet wird. Diese "Untergrenze" kann den gesamten Vorteil einer Karte mit variablem Preis zunichte machen, da niedrigere Zinsen höhere Zinsen möglicherweise nicht ausgleichen können.

-

Sortimentsgebundene G-III-Bekleidung, die schnell nirgendwohin geht

G-III schlägt und erhöht, teilt sich aber den Kampf Es war keine Überraschung für G-III-Bekleidung (NASDAQ:GIII) ein starkes Quartal zu haben, weil der gesamte Einzelhandel in diesem Berichtszyk

-

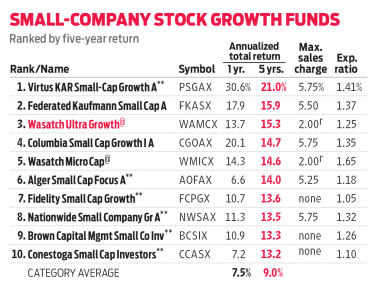

Wasatch Ultra Growth zielt auf Branchendisruptoren ab

Investition in kleine, schnell wachsende Unternehmen ist nichts für schwache Nerven. In den letzten 10 Jahren, der Russell 2000 Growth-Index, die Bestände in kleinen, wachsende Unternehmen, war um 42

-

Es dauert weniger als eine Woche, um sich für die Ratenzahlung der Steuergutschrift für Kinder anzumelden

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Geförderte Wohnberechtigungen für Senioren

Senioren mit geringem Einkommen benötigen häufig Hilfe bei der Suche nach bezahlbarem Wohnraum. Obwohl sich die Programme in bestimmten Zulassungsvoraussetzungen unterscheiden können, allgemein, Die W

Kreditkarte

-

So finden Sie den Kaufbeleg eines mit Kreditkarte gekauften Artikels

So finden Sie den Kaufbeleg eines mit Kreditkarte gekauften Artikels Ihr Kaufbeleg befindet sich auf Ihrer Kreditkartenabrechnung. Die Verwendung einer Kreditkarte ist eine effiziente Möglichkeit, Ihre Einkäufe zu verfolgen. Ob Sie die Zahlung mit der Kreditkarte pers...

-

Was ist zu beachten, bevor Sie die Pauschale in Anspruch nehmen

Was ist zu beachten, bevor Sie die Pauschale in Anspruch nehmen Wenn Sie die Möglichkeit haben, einen lebenslangen Rentenscheck oder eine Kapitalabfindung zu erhalten, was ist das bessere angebot? Eine monatliche Rente zu bekommen hat sicherlich einen gewissen Rei...

-

9 häufige Fehler, die Sie mit Ihrem Girokonto machen

9 häufige Fehler, die Sie mit Ihrem Girokonto machen Die meisten von uns denken an ihr Girokonto nur auf eine Weise:Ist genug Geld darauf? Das ist sicherlich das wichtigste Puzzleteil, Es gibt viele andere Dinge zu beachten, um sicherzustellen, dass Sie...

-

11 Kreditkarten-Vergünstigungen, die das Leben einfacher machen und viel mehr Spaß machen

11 Kreditkarten-Vergünstigungen, die das Leben einfacher machen und viel mehr Spaß machen Ich dachte, ich wüsste alles, was es über die Verwendung von Kreditkartenvorteilen zu wissen gibt. Und dann letztes Jahr, Ich brauchte – und ich meine, erforderlich — Eintrittskarten für eine bestim...