Vier Arten von Gebührenkonten

Gebührenkonten werden in der Regel als Kreditkarten und Kreditlinien an Kunden bestimmter Unternehmen betrachtet. Es gibt drei Haupttypen von Gebührenkonten und einen vierten Typ, der nicht so oft diskutiert wird wie die drei Haupttypen. Allgemein, Gebührenkonten ermöglichen es Verbrauchern, Waren oder Dienstleistungen zu kaufen und zu einem späteren Zeitpunkt für diese Waren oder Dienstleistungen zu bezahlen.

Belastungskonten werden auch als Kreditkonten bezeichnet. Diese Konten ermöglichen den Kauf von Waren oder Dienstleistungen, wobei der Käufer im Wesentlichen ein Zahlungsversprechen abgibt. Viele Gebührenkonten haben Zinsbedingungen, die sich ändern können. Zum Beispiel, einige Kreditkartenherausgeber erhöhen die Zinssätze, wenn der Kreditkarteninhaber verspätete Zahlungen leistet.

Konto mit regulärer Gebühr

Ein reguläres Konto ist eines, das Verbrauchern eine Kreditlinie für den Kauf von Waren oder Dienstleistungen einräumt. Die Zahlung für den Kauf ist nicht zum Zeitpunkt des Kaufs fällig; eher, sie wird gemäß den Kontobedingungen zu einem späteren Zeitpunkt fällig. Zum Beispiel, ein Unternehmen kann seinen Kunden ein Ladekonto anbieten, das für Einkäufe bei dem Unternehmen verwendet werden kann. Das Unternehmen erwartet dann, dass die Käufe bis zu einem bestimmten Datum bezahlt werden.

Umlauf- und Ratenkonten

Ein revolvierendes Gebührenkonto ist eines, das es den Verbrauchern ermöglicht, weiterhin Waren zu kaufen, während sie ein Guthaben beibehalten. Die meisten Kreditkarten sind revolvierende Gebührenkonten. Diese Konten ermöglichen es Verbrauchern, einen bestimmten Prozentsatz des Kontoguthabens zu einem festgelegten Datum zu bezahlen. Ein Ratenkonto ist ein Zahlungskonto, bei dem der Käufer Ratenzahlungen leistet. Unter einem Ratenkonto, der Käufer schuldet einen bestimmten Betrag und hat eine feste Zahlungsfrist. Hypotheken und Studienkredite sind zwei Beispiele für Ratenkonten.

Karten belasten

Obwohl viele Verbraucher der Meinung sind, dass Kreditkarten und Abbuchungskarten gleich sind, Sie sind nicht. Chargecards sind eine Form des Chargekontos, die sich von einem revolvierenden Konto dadurch unterscheidet, dass alles gekaufte zu einem festen Datum vollständig bezahlt werden muss. Dies unterscheidet sich von einem revolvierenden Belastungskonto – wie Kreditkarten –, da normalerweise nur ein Prozentsatz des Kreditkartensaldos zu einem festen Datum fällig ist. Mit anderen Worten, Kreditkarteninhaber dürfen im Allgemeinen Guthaben zwischen den Abrechnungszyklen führen. Inhaber von Ladekarten sind dies nicht.

-

Coronavirus treibt Rentner dazu, „viel mehr“ für diese Ausgaben auszugeben als erwartet

Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden. Die Coronavirus-Pandemie hat das Gesundheitswesen in mehrfacher Hinsicht ans Licht gebrac

-

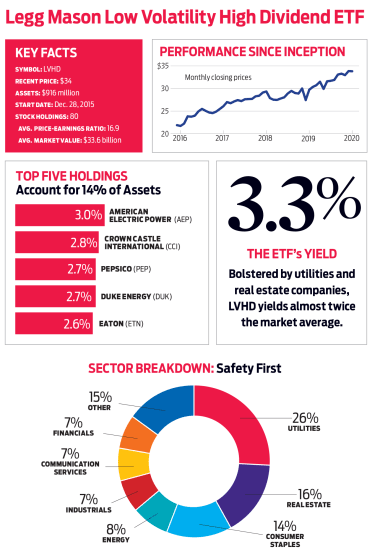

Legg Masons LVHD:Mehr Einkommen,

Weniger Turbulenzen Low- und Minimum-Volatility-Fonds werden immer dann beliebt, wenn die Nerven reißen, wie während der nahen Baisse von 2018. Angesichts eines potenziell brennbaren US-Wahlzyklus, 2

-

Alternativen zu Autokrediten der Citibank

Citibank bietet Kreditkarten an, persönliche Darlehen, Kreditlinien und Wohnungsbaudarlehen – aber Citibank-Autokredite gibt es nicht. Dies kann enttäuschend sein, wenn Sie Citibank-Kunde sind und I

-

4 Arten von Schuldenkonsolidierungsdarlehen, die Sie vermeiden sollten

Schuldenkonsolidierung durch einen Privatkredit kann eine wirksame Strategie sein, um bestehende Schulden zu begleichen; jedoch, diese vier Arten von Schuldenkonsolidierung Darlehensoptionen sind nich

Kreditkarte

-

Sollten Sie mehr als 1 Side Hustle gleichzeitig haben?

Sollten Sie mehr als 1 Side Hustle gleichzeitig haben? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist eine Anlagemöglichkeit?

Was ist eine Anlagemöglichkeit? Was ist eine Anlagemöglichkeit? Eine Investitionsmöglichkeit ist jede Situation, in der Sie die Möglichkeit haben, etwas zu kaufen, das in der Zukunft eine Chance hat, an Wert zu gewinnen. Geschäftsi...

-

So verkaufen Sie ein Auto mit einem Pfandrecht

So verkaufen Sie ein Auto mit einem Pfandrecht Ein Auto zu verkaufen, das Sie nicht vollständig besitzen, kann ein schwieriges Unterfangen sein. Ihr Käufer braucht einen sauberen Fahrzeugtitel, und Sie können keinen sauberen Titel erhalten, bis da...

-

Kostet es mehr, ein Elektroauto zu versichern?

Kostet es mehr, ein Elektroauto zu versichern? Immer mehr Autofahrer fahren mit ihren Fahrzeugen den Weg „plug and go“. Aber wie wirkt sich dieser Schritt auf die Autoversicherung aus? (iStock) Elektrische Fahrzeuge, von Autoherstellern wie Tesl...