8 Konsumaktien, die sich 2019 wahrscheinlich gut entwickeln werden

Spät weg, Indische Verbraucher geben für alles weniger aus – von der Zahnpasta bis zum Auto. In den letzten sechs Monaten war eine schwache Nachfrage und ein geringerer Umsatz in wichtigen Sektoren wie Fast Moving Consumer Goods, und Automobilindustrie.

Research des größten Kreditgebers des Landes, Staatsbank von Indien, zeigt, dass von den 384 untersuchten Unternehmen 330 verzeichneten im vierten Quartal des Geschäftsjahres 2019 ein negatives Mittel- und Ergebniswachstum.

Aber rechtfertigt das eine Korrektur der Konsumbestände?

Nicht wirklich!

Einer der Gründe für die schwächere Performance könnten die laufenden Wahlen sein, die massive Mittel von India Inc. und Einzelpersonen in Anspruch nahmen. Zeichenqueue von 2009 und 2014, Verbraucher verschieben im Vorfeld von Wahlen häufig große Käufe.

Aber, im Laufe der Zeit, die Dinge werden sich normalisieren, und die Konsumgeschichte wird ab dem zweiten Quartal des Geschäftsjahres 2020 wieder an Schwung gewinnen.

Einige der Aktien, ein Investor mit einer langfristigen Perspektive betrachten könnte, werden wie folgt erläutert:

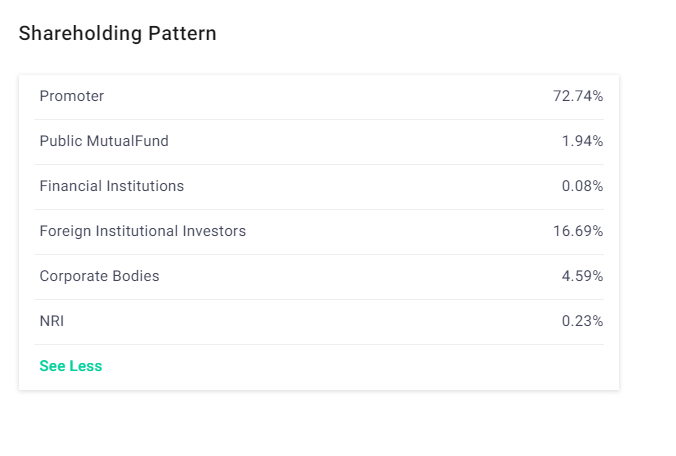

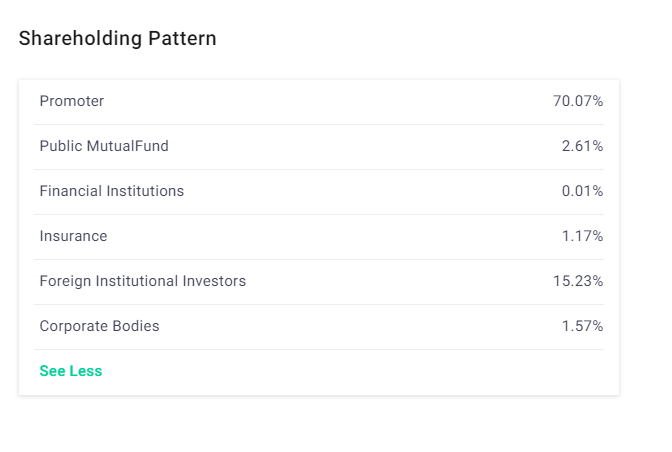

1. Emami Ltd

GrundlagenMarktkapitalisierung₹17, 016 CrEPS(TTM)₹6,77Buchwert₹44,85Nennwert₹1,00Industrie P/E25,91P/E27.7P/B8.36Div. Ausbeute0,93 %Emami Ltd (Emami) ist eines der führenden Personal- und Gesundheitsunternehmen in Indien mit Marken wie BoroPlus, Navratna, Fair und gut aussehend und Zandu Balm.

Emami, 1974 gegründet, hat ein Portfolio von über 250 Produkten, die auf ayurvedischen Formulierungen basieren, unter den Segmenten wie Haarpflege, Hautcremes und Lotionen, Talkum Puder, usw. Das Unternehmen vermarktet und verkauft seine Produkte über sein starkes Vertriebsnetz in über 60 Ländern.

Sollten Sie erwägen, diese Aktie zu kaufen?

Emami ist ein Spiel über New-Age-Lifestyle-Probleme. Deswegen, die wichtigsten Marken des Unternehmens, wie Navratna, Boroplus, Zandu Balsam, und Kesh-König, wird eine tiefere Penetration genießen.

Zudem hat das Unternehmen seine Abhängigkeit vom Großhandelskanal reduziert und baut seinen Direktvertrieb aus. Diese Faktoren werden dem Scrip wahrscheinlich im Laufe der Zeit einen Schub verleihen.

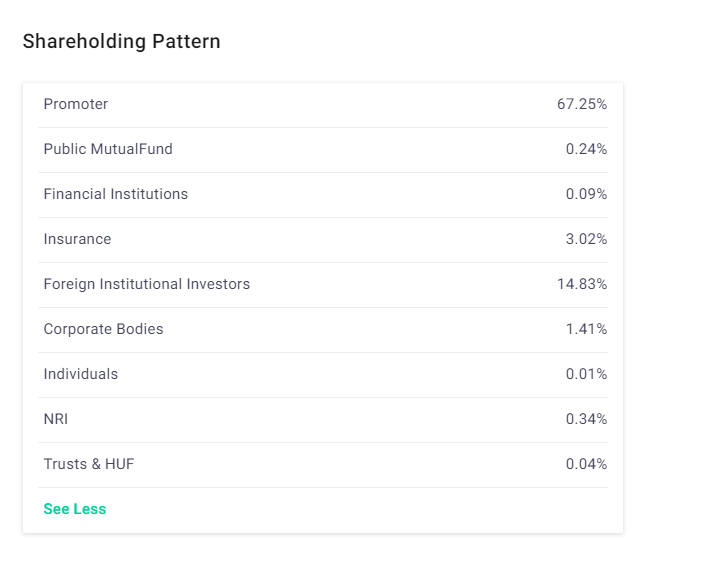

2. Hindustan Unilever Ltd

Grundlagen Marktkapitalisierung₹3, 66, 972 CrEPS(TTM)₹27,97Buchwert₹36,34Nennwert₹1,00Industrie P/E25.91P/E70.23P/B46.64Div. Rendite1.18%Hindustan Unilever Ltd (HUL) ist Indiens größtes FMCG-Unternehmen mit einer starken Position in Segmenten wie Home &Personal Care, und Lebensmittel und Getränke. Das Unternehmen verfügt über ein starkes Produktportfolio, das in 20 Kategorien diversifiziert ist.

1931 von Unilever gegründet, Das Unternehmen hat in Indien einen langen Weg zurückgelegt und ist dafür bekannt, das Leben von zwei von drei Indern zu berühren.

Sollten Sie erwägen, diese Aktie zu kaufen?

Das Unternehmen ist dafür bekannt, vor dem Hintergrund eines sich verlangsamenden Nachfrageumfelds eine starke operative Leistung zu erbringen, vor allem auf dem ländlichen Markt.

Das Unternehmen wird voraussichtlich weiterhin ein ordentliches Gewinnwachstum erzielen, aufgrund seines starken Markenportfolios, starke Vertriebsbasis, und Synergie, aufgrund der Akquisition von GSK Consumer and Healthcare Ltd. Auch Das Unternehmen kann eine Wiederbelebung der ländlichen Nachfrage aufgrund eines besser als erwarteten Monsuns feststellen.

Daher, Das Scrip bleibt ein absoluter Lieblingsname in der Branche.

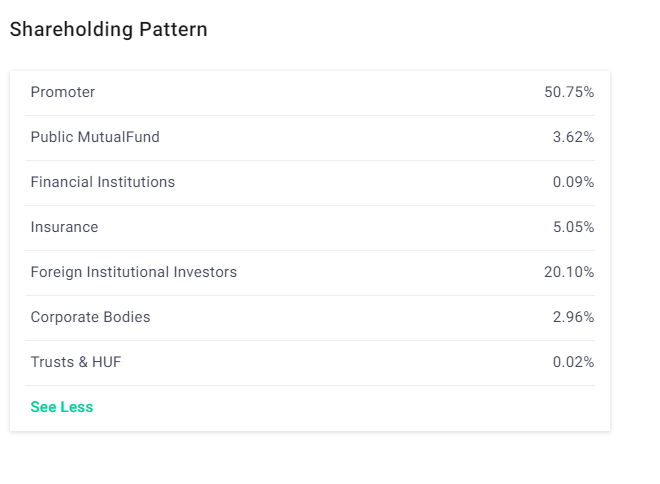

3. Britannia Industries Ltd

GrundlagenMarktkapitalisierung₹63, 747 CrEPS(TTM)₹48,23Buchwert₹176,98Nutzwert₹1,00Industrie P/E36,66P/E31,71P/B14,99Div. Rendite0,47 %Britannia Industries Ltd (BIL) ist eines der ältesten Unternehmen in Indien mit einem Marktanteil von über einem Drittel in Indien. Das Unternehmen verfügt über ein starkes Portfolio in Segmenten wie Kekse, Brot, Kuchen- und Zwiebackgeschäft.

Es ist bekannt für seine Schlüsselmarken wie Tiger, Britannien 50:50, Schönen Tag, Britannia Leckerbissen, Marie und viele mehr.

Sollten Sie erwägen, diese Aktie zu kaufen?

Trotz einer Verlangsamung des Volumenwachstums aus dem ländlichen Markt, Das Unternehmen ist seiner Innovation treu geblieben. Die anhaltende Innovationsdynamik, die zu margensteigernden Kategorien führt, wird wahrscheinlich sowohl zum Umsatz als auch zum Gewinn des Unternehmens beitragen.

Wir glauben an eine Verbesserung des Gesamtverbrauchs; Das Unternehmen wird eine Belebung der Nachfrage erleben. Ebenfalls, das Unternehmen, durch seine Produktinnovation, Renovierung, Fokus auf Produktivität und Effizienz, ist in der Lage, ein überdurchschnittliches Ergebniswachstum zu erzielen.

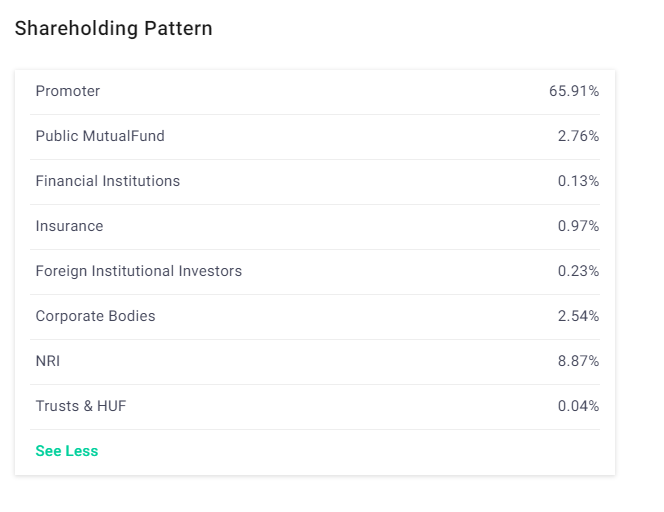

4. Dabur India Ltd

Marktkapitalisierung₹66, 307 CrEPS(TTM)₹8.17Buchwert₹31.88Nominalwert₹1.00Industrie P/E25.91P/E48.82P/B11.77Div. Ertrag2%Dabur India Ltd. (DIL) ist das viertgrößte FMCG-Unternehmen in Indien und bietet Gesundheitsversorgung, Körperpflege- und Lebensmittelsegment. Das Unternehmen hat einige der bemerkenswerten Marken wie Hajmola, Pudin Hara, Dabur Chyawanprash, Glukose D, Odonil, Odomos, Vatika, Gulabri, etc.

Sollten Sie erwägen, diese Aktie zu kaufen?

DIL gewann in all seinen Kategorien Marktanteile, außer Haus- und Hautpflege, aufgrund der Konkurrenz aus Patanjali.

Jedoch, Das Unternehmen ist gut positioniert, um vom Fokus der Regierung auf die Wiederbelebung des ländlichen Konsums zu profitieren. Ebenfalls, der neu ernannte CEO ist bestrebt, die A&P-Investitionen zu konsolidieren, d.h., überproportionale Investitionen in Strommarken wie Dabur Amla, Dabur Rot, Real, etc.) anstelle von Randmarken.

Das Management ist der Ansicht, dass diese Strommarken einen weitgehend unerschlossenen Markt haben, und bietet damit immense Möglichkeiten zur Skalierung.

Daher, das Unternehmen wird wahrscheinlich vom Erfolg neuer Markteinführungen profitieren, Skalierung von Machtmarken, Vermarktungsstrategie, tieferer Vertrieb für den ländlichen Markt, und Erholung der ländlichen Nachfrage.

Daher, der Scrip bleibt eine beliebte Wahl in der Branche, insbesondere nach der jüngsten Korrektur, mit einem langfristigen Anlagehorizont.

5. Pidilite Industries Ltd

Marktkapitalisierung₹59, 832 CrEPS(TTM)₹18,38Buchwert₹77,12Nennwert₹1,00Industrie P/E24.92P/E62.15P/B15.27Div. Ausbeute0.51%Pidilite Industries Ltd (PIL) ist ein bekannter Name auf dem Klebstoffmarkt.

Gegründet 1969; das Unternehmen hat sich als Marktführer bei Kleb- und Dichtstoffen, Bauchemie, Hobbyfarben, und Polymeremulsionen in Indien.

Einige der bemerkenswerten Marken für das Unternehmen sind – Fevicol, Dr. Fixit, Fevikwik, M-Dichtung, Ranipal, etc.

Sollten Sie erwägen, diese Aktie zu kaufen?

Experten prognostizieren mittelfristig ein gesundes Volumenwachstum von rund 12 %. Das Wachstum wird angeführt von einer Erholung der Nachfrage von C&B, inmitten eines besseren Monsuns und höherer Staatsausgaben im ländlichen Indien.

Daher, Sie können die Wachstumsaussichten des Unternehmens positiv beurteilen, wenn man bedenkt, dass es in vielen Kategorien von Verbraucherklebstoffen Marktführer ist und über Preismacht verfügt. Daher, das Scrip bleibt günstig, gestützt durch eine starke Bilanz, gesunde Renditequoten, und effiziente Mittelverwendung für die anorganische Expansion.

6. Hatsun Agro Product Ltd

Marktkapitalisierung₹11, 628 CrEPS(TTM)₹0,17BuchwertNAFace Value₹1,00Industrie P/E36,66P/E875.37P/BNADiv. Ausbeute0,01%Hatsun Agro Product Ltd (HAPL) wurde 1970 von R.G. Chandramogan gegründet. In Tamil Nadu gelegen, Das Unternehmen begann ab 1993 mit der Vermarktung von Frischmilch in Beuteln und stieg ab 2003 in die Herstellung von Milchprodukten ein.

Das Unternehmen ist derzeit die größte Molkerei des Landes im privaten Sektor. Das Unternehmen ist auch die Muttergesellschaft von Arun Ice Cream, die zufällig eine der gefragtesten Marken in Südindien ist.

Sollten Sie erwägen, diese Aktie zu kaufen?

Die Kernkompetenz des Unternehmens liegt in Milch und Milchprodukten, das sind rund 94 % des Gesamtumsatzes, davon trägt die Milch etwa 65 % bei, während der Rest Mehrwertprodukte sind.

Das Unternehmen ändert den Produktmix, um bessere Umsätze und Rentabilität zu erzielen.

Das Unternehmen befindet sich auch im Expansionsmodus, und der Investitionszyklus könnte in den nächsten Quartalen vorbei sein. Sie können optimistisch in Bezug auf das Wachstum des Unternehmens und die Faktoren sein, die eine Expansion in der Branche anführen.

Sie können auch auf das Wachstum des Unternehmens und auf Elemente vertrauen, die zur Entwicklung in der Branche geführt haben. Zuletzt, eine Verlagerung vom unorganisierten zum organisierten Sektor dürfte dem Unternehmen zugute kommen.

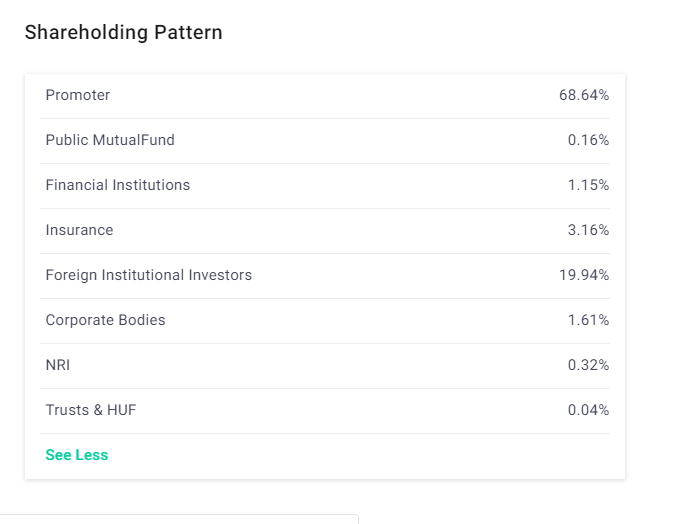

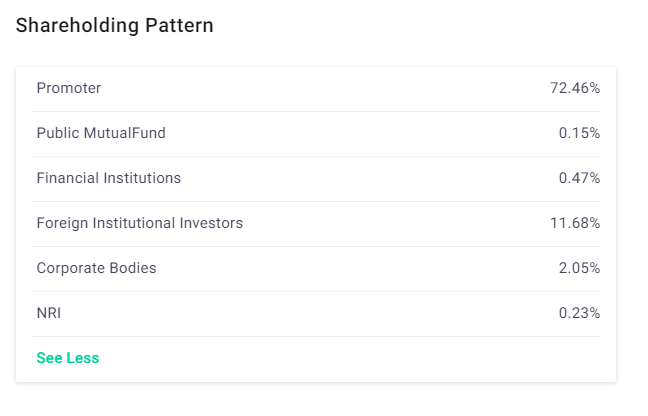

7. Die Bombay Burmah Trading Corporation Ltd

Marktkapitalisierung₹8, 334 CrEPS(TTM)₹39,76Buchwert₹567.25Nutzwert₹2,00Industrie P/E28.76P/E30.04P/B2.11Div. Rendite0,08%Die Bombay Burmah Trading Corporation Limited (BBTCL) wurde 1863 als Aktiengesellschaft gegründet und gehört zur Wadia-Gruppe. Das Unternehmen hat große Erfolge im Teak-Geschäft erzielt und hat sich nun auf Tee, Kaffee, Zahnmedizinische Produkte, und Resopallaminate.

Sollten Sie erwägen, diese Aktie zu kaufen?

Für den Gesamtinvestitionswert von BBTCL, 95 % werden von Britannia Industries Ltd. beigesteuert. Was BBTCL betrifft, das Unternehmen, neben Beteiligungen an Konzerngesellschaften, hält auch reiche Vermögenswerte wie riesige Plantagen, und Berichten zufolge auch bedeutende Landparzellen.

Dies hat dem Unternehmen zu einer erstklassigen Bewertung verholfen. Angesichts einer gesunden Zukunft für Britannia in einem Sektor wie FMCG, BBTCL bleibt auch mittelfristig ein günstiges Instrument für Investitionen.

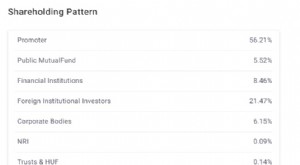

8. GlaxoSmithKline Consumer Healthcare Ltd.

Marktkapitalisierung₹29, 486 CrEPS(TTM)₹216,10Buchwert₹906.49Nennwert₹10,00Industrie P/E36.66P/E42.12P/B7.73Div. Rendite1,1%GlaxoSmithKline Consumer Healthcare Ltd (GCHL) ist im Kerngeschäft der Herstellung von Gesundheitsgetränken unter der Marke Horlicks tätig.

Im Oktober 1958, mit Unterstützung des Maharadschas, Das Unternehmen wurde als Hindustan Milkfood Manufacturer (HMML) gegründet, um Horlicks herzustellen. Letztlich, mit mehreren Investitionen, Fusionen, und strategische Investitionen, am heutigen Tag trat GCHL in Kraft.

Sollten Sie erwägen, diese Aktie zu kaufen?

GCHL verzeichnet ein starkes Umsatzwachstum, angetrieben vom Volumenwachstum über alle Kanäle und Portfolios hinweg. Das Unternehmen hat auch aggressive Werbung betrieben, Marketing, und Werbeaktivitäten. Dies hat dem Unternehmen geholfen, seine Durchdringung in verschiedenen Bereichen der Gesellschaft zu erhöhen.

Das Unternehmen wurde vor kurzem vom FMCG-Major HUL übernommen und wird voraussichtlich im Laufe der Zeit die Vorteile der Synergien nutzen. Daher, mit einem verbesserten Vertriebsnetz, steigender Marktanteil wesentlicher Produkte und Segmente, gepaart mit Synergien von HUL dürfte dem Unternehmen langfristig zugute kommen.

Viel Spaß beim Investieren!

Haftungsausschluss:Die in diesem Beitrag geäußerten Ansichten sind die des Autors und nicht die von Groww. Groww berät oder befürwortet die in diesem Artikel erwähnten Aktien in keiner Weise.

-

10 Automobilaktien, auf die Sie 2019 achten sollten

Die Automobilindustrie in Indien ist die viertgrößte der Welt, wobei Indien der viertgrößte Automobilhersteller und der siebtgrößte Hersteller von Nutzfahrzeugen ist. Der inländische Automobilabsatz

-

8 Konsumaktien, die sich 2019 wahrscheinlich gut entwickeln werden

Spät weg, Indische Verbraucher geben für alles weniger aus – von der Zahnpasta bis zum Auto. In den letzten sechs Monaten war eine schwache Nachfrage und ein geringerer Umsatz in wichtigen Sektoren wi

Fähigkeiten zur Aktienanlage

- Drei Möglichkeiten, wie Aktien gehandelt werden

- Was passiert mit Aktien, die auf Null fallen?

- Wenn günstige Aktien nur billige Aktien sind

- Sind wir bereits in einem Bärenmarkt?

- Beste Large-Cap-Aktien in Indien

- Was sind Treasury-Aktien?

- Aktien, auf die Sie achten sollten, wenn sich Indien auf eine 5 Billionen US-Dollar-Wirtschaft vorbereitet

- Top FMCG-Aktien in Indien

- Die besten Dividendenaktien in Indien in dieser Woche

-

Was ist eine Aktie:Leitfaden zu Aktien und wie sie erstellt werden

Was ist eine Aktie:Leitfaden zu Aktien und wie sie erstellt werden Was ist Aktie? Was ist Aktie? Das Wort wird frei verwendet, um das Eigentum an der Börse basierend auf einem bestimmten Unternehmen zu beschreiben. Aber wenn Sie Aktien eines Unternehmens kaufen, wa...

-

13 Aktien mit starken Fundamentaldaten, die 2020 stabile Renditen erzielen könnten

13 Aktien mit starken Fundamentaldaten, die 2020 stabile Renditen erzielen könnten Das Geschäftsjahr 2019 war ein Jahr der Erholung von den Störungen, die durch Ereignisse wie die Entmonetarisierung und die Einführung der Güter- und Dienstleistungssteuer verursacht wurden. Getragen ...