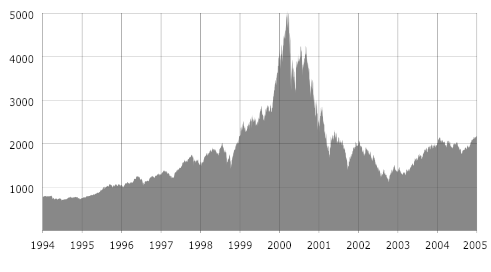

Warum 2019 das Jahr eines weiteren Crashs der Tech-Blase werden könnte

Als die Dotcom-Blase im Jahr 2000 platzte, schickte sie eine beträchtliche Anzahl von Unternehmen an die Wand. Investmentbanken hatten enorme Investitionen in Dot-Com-Unternehmen gefördert, indem sie Initial Public Offers (IPOs) einführten, die es Investoren und Unternehmern ermöglichten, durch den Verkauf von Anteilen an ihren Unternehmen riesige Vermögen zu verdienen.

Die meisten börsennotierten Dotcoms hatten kaum mehr getan, als Unmengen von Anlegergeldern zu verbrauchen, und zeigten wenig Aussicht auf Gewinn. Traditionelle Leistungskennzahlen wurden übersehen und hohe Ausgaben als Zeichen für schnellen Fortschritt angesehen.

Der Cash-Burn bestand darin, Branding aufzubauen und Netzwerkeffekte zu erzeugen – wo etwas mehr Wert gewinnt, je mehr Menschen es nutzen. Dies sind die Haupttreiber von Plattformgeschäften. Mit Amazon, zum Beispiel, je mehr Lieferanten, desto größer der Nutzen für potenzielle Kunden und umgekehrt. Zusammen, Dies würde unter der Annahme, dass der zugrunde liegende Business Case solide ist, die Grundlage für zukünftige Gewinne bilden. Die meisten waren es nicht – und doch zog fast jede Idee große Geldsummen nach sich.

Schneller Vorlauf von 19 Jahren und nach einem ähnlichen „App“-Boom, Investmentbanken ziehen Börsengänge vor, da sie mit volatilen Marktbedingungen im späteren Verlauf des Jahres rechnen. Ride-Hailing-Apps Uber und Lyft, von Investmentbanken jeweils mit 120 Mrd. US-Dollar bzw. 15 Mrd. US-Dollar bewertet, sollen Anfang 2019 platziert werden, um den Zusammenbruch zu überwinden. Beide sind Verlustbringer – mit Ubers Verlusten von fast 4 Milliarden US-Dollar im Jahr 2018 nach einem Verlust von 4,5 Milliarden US-Dollar im Jahr 2017. Traditionelle Kennzahlen wurden ignoriert und das Nutzerwachstum als Proxy für die zukünftige Rentabilität genommen. Aber das erfordert einen enormen Vertrauensvorschuss.

Über, wie viele, ist in der Lage, leicht verfügbare Mittel anzuzapfen und hat bisher mehr als 22 Milliarden US-Dollar von Investoren aufgebracht. Das Problem mit der Möglichkeit, so leicht Mittel zu beschaffen, besteht darin, dass es Konzentration und Effizienz beeinträchtigt. Uber entwickelt nicht nur das Ride-Hailing-Modell, sondern auch das Bikesharing, Essenslieferungen zum Mitnehmen und autonome Fahrzeuge. Letzteres wird auch von den meisten großen Automobilherstellern entwickelt, sowie Google.

Snap Inc, Inhaber der Social-Media-App Snapchat, ist auch auf den felsen, da ihr schnell die Mittel ausgehen – trotz der Notierung von 24 Milliarden US-Dollar im Jahr 2017. Die Aktionäre sind machtlos, einzugreifen, da nur Gründeraktien stimmberechtigt sind. LinkedIn verliert nach seinem 26-Milliarden-Dollar-Kauf durch Microsoft immer noch Geld. Twitter hat gerade zum ersten Mal einen kleinen Gewinn gemacht, nach der Annahme als Hauptkanal von US-Präsident Donald Trump für politische Ankündigungen der USA.

Die Investmentbank glaubt, dass Netzwerkeffekte Skaleneffekte aufbauen und „Winner-takes-all“-Märkte schaffen werden, die Facebook nachahmen. Google und Amazon. Aber die Realität ist weit von der Wahrheit entfernt, da sich die meisten in mehreren wichtigen Aspekten unterscheiden.

Zwei Arten von Apps

Die meisten Apps fallen in zwei Kategorien. Es gibt solche, die Inhalte verwenden, um Benutzer anzuziehen, in der Erwartung, dass diese Benutzer monetarisiert werden können – normalerweise durch den Verkauf von Werbung oder das Sammeln von Abonnements. Dazu gehören unter anderem LinkedIn, Twitter, Snapchat, Facebook. Dann gibt es diejenigen, die eine Dienstleistung oder Ware anbieten, wie Uber, Lyft, Liefern, Amazonas.

Apps, die Inhalte verwenden, haben festgestellt, dass es enorm teuer sein kann, Inhalte neu zu halten, und dass es schwierig ist, Benutzer zu monetarisieren, um Werbung oder Abonnements zu gewinnen. Investorengelder werden verwendet, um Inhalte zu entwickeln, in der Hoffnung, genügend Benutzer zu gewinnen, um dafür zu bezahlen und schließlich einen Gewinn zu erzielen. Die Realität ist, dass Benutzer dazu neigen, zur nächsten Modeerscheinung zu wechseln, bevor sie monetarisiert werden können.

Bei Waren und Dienstleistungen, Investorengelder werden verwendet, um den Markt durch Werbung und Preissubventionen sowohl bei Lieferanten als auch bei Kunden zu stärken. Tatsächlich versuchen sie, Netzwerkeffekte zu erzeugen, die voraussichtlich bestehen bleiben werden, wenn die Niedrigpreisanreize wegfallen.

Dies ist jedoch gleichbedeutend damit, Lieferanten mehr als den Marktpreis zu zahlen und dann an Kunden zu weniger als dem Marktpreis zu verkaufen. In Märkten mit geringen Wechselkosten wie Ride-Hailing-Apps und Essenslieferungen Benutzer werden einfach auf das wettbewerbsfähigste Angebot zurückgreifen, sobald die Anreize zurückgezogen werden.

Im Fall von Uber, trotz eines bevorstehenden Börsengangs, Es war nicht in der Lage, kostspielige Anreize aufgrund des Einbruchs des Nutzerwachstums zu entziehen. Skaleneffekte sind auch eher begrenzt, wie Uber bei dem Versuch feststellt, die Anreize für Fahrer zurückzuziehen, was zu Streiks geführt hat. Tatsächlich funktioniert das Modell nur mit Anreizen, welche Investoren zur Finanzierung benötigt werden.

Der große Unterschied zu Facebook, Amazonas, und Google ist, dass sie zu den ersten gehörten, die Netzwerkeffekte entwickelten. Uber hat sich auf der ganzen Welt einem anhaltenden Wettbewerb und entschiedenem Widerstand ausgesetzt. was zu enormen Abnutzungskämpfen führte, die von Investoren finanziert wurden. Snapchat hat Instagram und WhatsApp (beide im Besitz von Facebook) gefunden, die auf sie warten. den Wettbewerb um die Nutzer sehr erschweren.

Es ist nur eine Frage der Zeit, bis die App-Blase platzt. Große Technologieunternehmen wie die Aktien von Apple und Facebook sind in den letzten Wochen um fast 40 % gefallen – was darauf hindeutet, dass die Märkte selbst den etablierten Technologieunternehmen das Vertrauen verloren haben, ihre Prognosen zu erfüllen. Das verheißt nichts Gutes für die Apps, die noch nicht gelistet sind. Wenn es um Investmentmärkte geht, Geschichte wiederholt sich immer und immer wieder.

-

Hier ist, warum ich für die Feiertage spare – im Juli

Es mag albern erscheinen, aber jetzt Geld für die Feiertage beiseite zu legen, könnte mich davor bewahren, Schulden zu machen, wenn die Geschenkesaison tatsächlich beginnt. Manche Leute ärgern sic

-

![Die wertvollsten Marken [Eine Karte nach Ländern]](https://www.etffin.com/article/uploadfiles/202209/2022090917393420_S.jpg)

Die wertvollsten Marken [Eine Karte nach Ländern]

Amazon, Mercedes, IKEA? Was sind die wertvollsten Marken? ? Lernen wir diese bösen Jungs kennen. Diese Karte zeigt die wertvollsten Marken nach Ländern im Jahr 2020 Wir sind um den Globus gereist

Aktienmarkt

- 8 Gründe, warum 5-Jahres-Pläne das Schlimmste sind

- Sie könnten eine McMansion günstig kaufen,

- Warum 65 das günstigste Alter sein kann, um Sozialversicherung zu beantragen

- Warum der globale Börsencrash keine Rolle spielt

- Warum unregulierte Kryptowährungen eine weitere Finanzkrise auslösen könnten

- Wie der Bitcoin-Futures-Handel die Blase der Kryptowährung platzen könnte

- Ein gutes Jahr für die meisten Kip 25-Fonds

- Warum der Dow Jones schnell 35 erreichen könnte,

- Warum sollten Sie eine Investition an der Börse in Betracht ziehen?

-

Budget funktioniert nicht? Dies könnten die Gründe dafür sein

Budget funktioniert nicht? Dies könnten die Gründe dafür sein Wenn Sie Schwierigkeiten haben, sich daran zu halten Ihres Budgets, ist es vielleicht an der Zeit, einige Änderungen vorzunehmen. Ein Budget einzuhalten ist eines der besten Dinge, die Sie für Ihre F...

-

Hier ist, warum die Verbesserung Ihrer Kreditwürdigkeit jetzt das Wichtigste sein könnte, was Sie tun

Hier ist, warum die Verbesserung Ihrer Kreditwürdigkeit jetzt das Wichtigste sein könnte, was Sie tun Es ist ein Schritt, den Sie versuchen sollten eher früher als später. Schlüsselpunkte Die Verbraucherkreditzinsen könnten 2022 steigen, wenn die Federal Reserve die Zinserhöhungen vorantreibt. Je h...