Immaterielle Bohrkosten (IDC)

Was sind immaterielle Bohrkosten (IDC)?

Immaterielle Bohrkosten (IDC) sind Aufwendungen im Zusammenhang mit der Entwicklung einer Öl- oder Gasquelle, die nicht Teil der endgültigen Betriebsbohrung sind. Sie umfassen Kosten, die beim Bohren und Vorbereiten von Bohrlöchern für die Förderung von Öl und Gas erforderlich sind, wie Vermessungsarbeiten, Bodenreinigung, Drainage, Löhne, Kraftstoff, Instandsetzung, und liefert.

Ganz allgemein gesprochen, Aufwendungen werden als immaterielle Bohrkosten klassifiziert, wenn sie keinen Restwert haben. Da die immateriellen Bohrkosten alle tatsächlichen und tatsächlichen Aufwendungen mit Ausnahme der Bohrausrüstung umfassen, das Wort immateriell ist eine Fehlbezeichnung.

Immaterielle Bohrkosten sind steuerlich absetzbar.

- Die Schritte, die erforderlich sind, um eine Ölquelle in Betrieb zu nehmen, werden als immaterielle Bohrkosten definiert.

- Diese Vorbereitungskosten sind in den USA seit 1913 steuerlich abzugsfähig.

- Der Abzug soll den kostspieligen und riskanten Prozess der Erschließung neuer Öl- und Gasquellen fördern.

Immaterielle Bohrkosten (IDC) verstehen

Die USA bieten seit 1913 einen Steuerabzug für immaterielle Bohrkosten an, um Investitionskapital für das risikoreiche Geschäft der Öl- und Gasexploration zu gewinnen. Der Abzug ist nur für Bohrlöcher innerhalb oder vor der Küste der USA zulässig.

Nach Ansicht des Ausschusses für einen verantwortungsvollen Bundeshaushalt damit sind 60 bis 80 % der gesamten Bohrkosten steuerlich absetzbar.

Die Gruppe gibt an, dass dies eine der größten Steuererleichterungen für die Ölindustrie ist. Die Aufhebung des Abzugs würde den US-Steuerzahlern zwischen 2014 und 2023 schätzungsweise 14 Milliarden US-Dollar einsparen.

Es wird auch berichtet, dass ein Steuerabzug in seltenen Fällen im Jahr des Anfallens der Kosten vollständig in Anspruch genommen werden kann. Die meisten ähnlichen Körperschaftsteuervergünstigungen verteilen sich auf fünf Jahre.

Die Branchensicht

Die Branche ist, selbstverständlich, ein starker Befürworter der Steuererleichterung. Die Ausgabenkürzungen "haben es den Produzenten ermöglicht, buchstäblich Hunderte von Milliarden Dollar in die Suche und Bereitstellung neuer Energie zu investieren, die ohne sie möglicherweise nicht verfügbar gewesen wäre. " laut dem Independent Petroleum Institute of America, eine Industriegruppe.

Das Institut stellt fest, dass der Steuerabzug Investitionen und Reinvestitionen in neue Öl- und Gasexplorationen fördert, obwohl viele Bohrarbeiten erfolglos bleiben. Es weist auch darauf hin, dass viele andere Branchen, von der Landwirtschaft bis zur Technik, vergleichbare Abzüge für Forschungs- und Entwicklungskosten haben.

Ein Steuerpflichtiger, der sich für den Abzug von Aufwendungen für immaterielle Bohrkosten entscheidet, muss die Kosten für das Steuerjahr angeben, in dem die Aufwendungen gezahlt oder angefallen sind.

Beispiel für immaterielle Bohrkosten

Say Company OIL verfolgt einen Plan zur Entwicklung einer neuen Ölquelle.

Bevor die Ölpumpe anläuft, sind viele kostspielige Schritte erforderlich. Sie beinhalten die Einstellung von Personen zur Durchführung von Umfragen, die Bodenfläche räumen, damit der Brunnen gebaut werden kann, und eine ausreichende Drainage bauen. Für all das müssen Leute eingestellt werden.

Da dies keine Kosten für die eigentliche Bohrausrüstung sind, und sie haben keinen Restwert, wenn der Brunnen nicht mehr funktioniert, sie sind als immaterielle Bohrkosten gekennzeichnet."

-

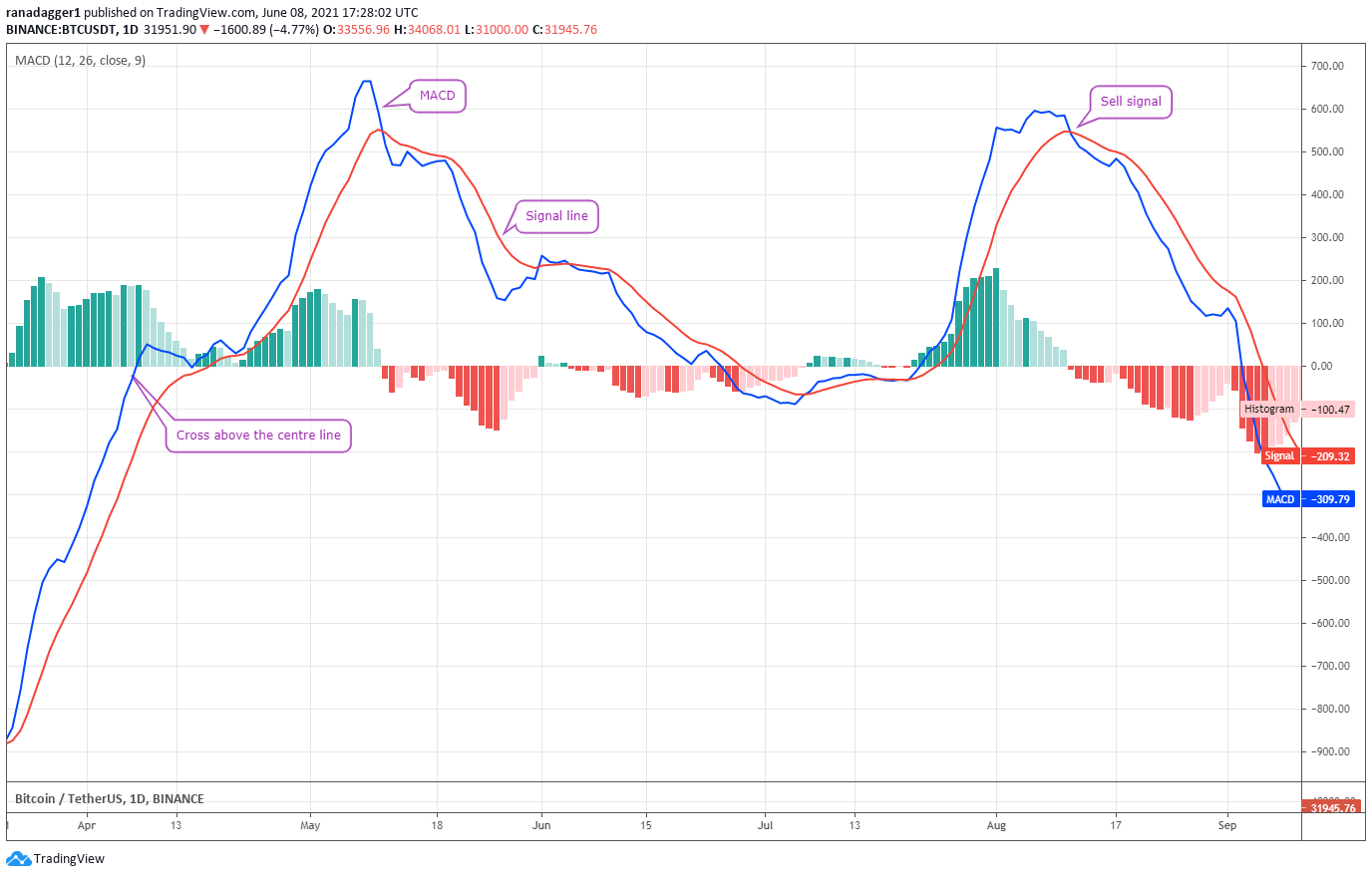

Hier sind 5 Möglichkeiten, wie Anleger den MACD-Indikator verwenden können, um bessere Trades zu tätigen

Die Divergenz der gleitenden Durchschnittskonvergenz, auch MACD genannt, ist ein trendfolgender Momentum-Indikator, der von Händlern häufig verwendet wird. Obwohl der MACD ein nachlaufender Indikator

-

Kurs-Gewinn-Verhältnis definiert (KGV-Formel)

Versuchen Sie sich an der Börse? Die Chancen stehen, Sie sind auf den Begriff „KGV“ gestoßen. Wenn Sie wie viele Neulinge an der Börse sind, Sie haben sich diesen Satz angesehen und sich gefragt, Was

-

Was ist der Nachteil beim Kauf eines Fertighauses?

Fertighäuser bieten vielen Menschen die Möglichkeit, Hausbesitzer zu werden, ohne die Kosten eines traditionellen, vor Ort gebauten Hauses. Es gibt eine große Vielfalt an hergestellten Wohnstilen und

-

Es ist nicht nur Sie – die Feiertage sind dieses Jahr besonders hart

Die Ferienzeit ist aus verschiedenen Gründen bekanntermaßen schwierig, von der finanziellen bis zur familiären. Es macht nur Sinn, dass zu einer Zeit wie 2020, die letzten Wochen des Jahres würden zu

Futures und Rohstoffe

-

Wie wirken sich Zinssätze auf den Devisenhandel aus?

Wie wirken sich Zinssätze auf den Devisenhandel aus? Zinssätze und Wechselkurse stehen in einem komplizierten Verhältnis. Das Verständnis dieser Beziehung ist schwer, aber es ist auch sehr wichtig für den erfolgreichen Devisenhandel. Um beim Handel mit ...

-

Was ist Days Inventory Outstanding (DIO)?

Was ist Days Inventory Outstanding (DIO)? Days Inventory Outstanding (DIO) ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen seinen Bestand hält. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die vor dem Verkauf a....

-

Profitable Gründe:Warum sollten Sie Bitcoin in Ihrem Geschäft akzeptieren?

Profitable Gründe:Warum sollten Sie Bitcoin in Ihrem Geschäft akzeptieren? Einige große Unternehmen und Konzerne erlauben die Akzeptanz von Bitcoin als Zahlungsmittel. Es gibt einige Unternehmen, bei denen diese Währungen noch nicht als Zahlungsmittel akzeptiert werden. Das ...

-

Was ist ein Anlageportfolio?

Was ist ein Anlageportfolio? Ein Anlageportfolio ist eine Reihe von finanziellen Vermögenswerten, die einem Anleger gehören, die Anleihen enthalten könnenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regieru...