Denken Sie darüber nach, in das nationale Rentensystem zu investieren? Hier ist eine detaillierte Anleitung zu NPS

Das National Pension Scheme (NPS) ist eine der besten Möglichkeiten für Angestellte und Selbständige, eine Altersvorsorge aufzubauen. Sehen Sie sich diesen Beitrag an, um zu erfahren, was dieses Schema ist. seine Eigenschaften, Leistungen, und mehr.

Die Altersvorsorge ist eines der häufigsten Ziele in Indien. Nach mehreren Jahren harter Arbeit, Sie nach der Pensionierung ein komfortables und finanziell stabiles Leben führen möchten. Doch dieser Traum nach der Pensionierung ist nur möglich, wenn Sie so früh wie möglich mit der Planung beginnen.

Für Angestellte und Freiberufler, die Regierung hat die eingeführt Nationales Rentensystem (NPS) um ihnen zu helfen, zu sparen und für ihren Ruhestand zu investieren. Die angemessene jährliche Rendite, Flexibilität bei der Auswahl von Steuersparfondsmanagern, und langfristige Wachstumsaussichten von NPS machen es zu einer ausgezeichneten Wahl für jeden Angestellten und Berufstätigen, der seinen Ruhestand ernst nimmt.

Wenn Sie an der Altersvorsorge denken, Hier ist eine detaillierte Anleitung, die Ihnen hilft zu verstehen, was NPS ist.

Das NPS-System wurde von der Regierung eingeführt, unter PFRDA (Pension Fund Regulatory and Development Authority), im Jahr 2004 als Initiative der sozialen Sicherheit für Staatsbedienstete. Aber 2009, es wurde allen Bürgern des Landes zwischen 18 und 60 Jahren zugänglich gemacht. Es handelt sich um eine freiwillige Altersvorsorge für Arbeitnehmer der privaten, allgemein, und sogar unorganisierte Sektoren. Auch Arbeitgeber können auf das NPS-Konto der Arbeitnehmer einzahlen. Ebenfalls, während das Programm auf Angestellte ausgerichtet ist, es steht auch Selbständigerwerbenden offen.

Der Nettoinventarwert (NAV) ist der Preis des Investmentfonds, der im Wesentlichen dem kombinierten Marktwert der Wertpapiere entspricht, Anteile, und Anleihen, die von einem Fonds gehalten werden, nach Abzug aller Spesen und Gebühren. Wenn Sie den Marktwert aller Anteile und Wertpapiere des Fonds zusammenfassen und durch die Gesamtzahl der Fondsanteile dividieren, Sie erhalten den NAV pro Einheit.

Die grundlegende Funktionsweise von NPS ist wie folgt:

Arbeitnehmer oder Selbständige eröffnen ein NPS-Konto und investieren dann in regelmäßigen Abständen während ihrer gesamten Arbeitsjahre in dieses. Nach der Pensionierung, der Kontoinhaber darf einen bestimmten Teil als Pauschalbetrag von seinem NPS-Konto abheben. Der Rest wird obligatorisch als regelmäßige Rente (Rente) gezahlt.

Es gibt zwei Arten von NPS-Konten - Tier I (obligatorisch) und Tier II (freiwillig). Der wichtigste Unterschied zwischen den beiden ist die Auszahlungsbeschränkung. Sie dürfen den gesamten NPS-Korpus nur bei der Pensionierung vom Tier-I-Konto abheben. Dieser Widerruf ist jedoch nur möglich, wenn Sie bestimmte Bedingungen erfüllen.

Aber, Es steht Ihnen frei, den gesamten NPS-Korpus abzuheben, wenn Sie ein Konto der Stufe II haben. Beachten Sie jedoch, dass der Steuervorteil gemäß Abschnitt 80CCD (1B) nur für das Tier-I-Konto verfügbar ist.

Was die Investitionsentscheidungen betrifft, man kann zwischen Active Choice und Auto Choice wählen. Innerhalb der aktiven Wahl, Die Zeichner können ihr Portfolio aus drei Anlageklassen zusammenstellen:

-

Eigenkapital (E)-

Die Aktienklasse kann die höchsten Renditen liefern, aber es ist auch mit dem höchsten Risiko verbunden.

-

Unternehmensanleihen (C)-

Anlagen werden in festverzinslichen Unternehmensanleihen getätigt. Renditen sind niedriger als Eigenkapital, aber das risiko ist gering.

-

Staatspapiere (G)-

Investiert nur in staatlich besicherte Wertpapiere. Geringere Renditen, aber minimales Risiko.

Die Auto Choice ist die des Life Cycle Fund. Wenn Sie keine der oben aufgeführten Anlageklassen auswählen, Ihr Konto wird automatisch als Life Cycle Fund behandelt. Hier, Ihre Investition wird basierend auf Ihrem Alter in vorab festgelegte Anteile aufgeteilt.

Zum Beispiel, das Aktienengagement (E) ist hoch, wenn Sie jung sind. Das Portfolio wird mit zunehmendem Alter in sicherere Unternehmensanleihen (C) und Staatsanleihen (G) umgeschichtet.

Der Beitrag des Arbeitnehmers, und der Arbeitgeberbeitrag (sofern vorhanden) sind steuerlich abzugsfähig bis zu Rs. 1,5 lakhs in einem Geschäftsjahr.

-

Arbeitnehmerbeitrag

Der vom Arbeitnehmer geleistete Beitrag ist gemäß Abschnitt 80CCD(1) steuerlich abzugsfähig. Der maximale Abzug nach diesem Abschnitt kann bis zu 10 % des Jahresgehalts des Arbeitnehmers betragen. Wenn Sie selbstständiger Steuerpflichtiger sind, Sie können bis zu 20 % Ihres Bruttoeinkommens als Steuerabzug geltend machen, indem Sie in NPS investieren.

-

Arbeitgeberbeitrag

Der vom Arbeitgeber geleistete NPS-Beitrag ist unter Abschnitt 80CCD (2) gedeckt. Hier, der maximale Abzug kann der niedrigste vom NPS-Beitrag des Arbeitgebers sein, oder das Gesamtbruttoeinkommen des Arbeitnehmers, oder 10 % des Grundgehalts + DA (Dearness Allowance) des Arbeitnehmers.

Darüber hinaus, es gibt auch einen zusätzlichen Abzug von bis zu fünfzigtausend Rupien gemäß Abschnitt 80CCD (1B), der für Eigenbeiträge zum Tier-I-Konto in einem Jahr verfügbar ist. So, Gesamt, Sie können einen Steuerabzug von bis zu Rs geltend machen. 2 Lakhs in einem Jahr durch Investitionen in NPS.

Es gibt eine weit verbreitete Meinung, dass es den Abonnenten freisteht, den gesamten Betrag abzuheben NPS-Schema Beitrag, zusammen mit den erwirtschafteten Renditen, sobald sie in Rente gehen. Aber das ist nicht wahr. Sie können nur bis zu 60 % des Korpus zurückziehen. Auf diese 60 % müssen Sie keine Steuern zahlen.

Die restlichen 40% sollten jedoch zwingend für den Kauf einer Rentenversicherung (Rentenversicherung) bei einer Lebensversicherungsgesellschaft verwendet werden. Sie haben die Wahl zwischen vielen verschiedenen Versicherungen. Ebenfalls, im Notfall wie ärztliche Behandlung, Ausbildung oder Heirat des Kindes, Hauskauf, usw. können Sie bis zu 25 % des Korpus abheben, nachdem Sie mindestens drei Jahre lang in NPS investiert haben.

Ein Abonnent darf innerhalb von 5 Jahren bis zu 3 Abhebungen vom NPS-Konto vornehmen. Beachten Sie jedoch, dass diese Einschränkungen nur für Tier-I-Konten gelten. Das Tier II-Konto kann ohne Einschränkungen kostenlos abgehoben werden.

Sie können ein NPS-Konto eröffnen, entweder online oder offline. Für Online-Investitionen, Besuchen Sie die offizielle NPS-Website (enps.nsdl.com) und klicken Sie auf die Schaltfläche „Jetzt bewerben“. Sie müssen ein Registrierungsformular ausfüllen, gefolgt von e-KYC und mit zusätzlichen Details wie PAN, Bankkonto Daten, etc.

Der Erstbeitrag kann auch online erfolgen. Der Abonnent erhält bei erfolgreicher Online-Zahlung eine PRAN (Permanent Retirement Account Number). Wenn Sie das Konto offline eröffnen möchten, Sie müssen den nächstgelegenen NPS POP (Point of Presence) aufsuchen. Die Mehrheit der Banken sind jetzt NPS POPs. Besuchen Sie den POP und fordern Sie ein Registrierungsformular an. Geben Sie die Details ein und vervollständigen Sie das KYC. Leisten Sie den ersten Beitrag per Scheck oder Anforderungsentwurf, um das PRAN zu erhalten.

Sie erhalten dann per Post ein NPS-Kit. Dieses Kit enthält das Passwort, mit dem Sie sich bei Ihrem NPS-Konto anmelden können. Aber, Beachten Sie, dass eine einmalige Gebühr von Rs. 125 für die Offline-Eröffnung des Kontos.

Jeder und jede kann in die investieren Nationales Rentensystem. Es handelt sich um eine flexible Anlageoption, die Ihnen dabei helfen kann, einen beträchtlichen Rentenbestand aufzubauen, indem Sie ermutigt werden, während Ihrer gesamten Arbeitsjahre zu investieren.

Es ist sehr steuergünstig, und Sie können auch zwischen Anlagefonds wählen und zwischen Ihren Ruhestandszielen wechseln. Nicht zu vergessen, dass Sie mit der Aktienkomponente des NPS langfristig höhere Renditen erzielen können als viele andere Anlageoptionen. Versuchen Sie, mehr über die Vorteile von NPS zu erfahren und eröffnen Sie so schnell wie möglich ein Konto, um auf Ihre Traumrente hinzuarbeiten.

-

Wann ist ein Nachlass erforderlich?

Ein durchschnittlicher Mensch weiß nicht viel über Nachlass. Wenn Sie etwas gehört haben, Sie würden es wahrscheinlich lieber vermeiden – die meisten Leute sagen, dass es teuer und zeitaufwändig ist.

-

So berechnen Sie einen gewichteten Durchschnitt in Immobilien

Ein gewichteter Durchschnitt ist ein Durchschnitt, bei dem nicht alle Daten den gleichen Einfluss auf das Ergebnis haben. Sie sind, Einfach gesagt, nach ihrer Bedeutung gewichtet. Gewichtete Durchschn

-

So profitieren wir von Chinas „Wachstumsschmerzen“

William Patalon III Am Dienstagabend, Ich half meinem Sohn Joey in den Ford Fusion, den ich von meinem Vater geerbt habe. lud seine Under Armour Baseballtasche und Schläger auf den Rücksitz mit ihm,

-

Wöchentliche Arbeitslosenansprüche erreichen niedrigsten Stand seit über 50 Jahren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Öffentlicher Investitionsfonds

- Machen Sie das Beste aus einem Investmentfondsverlust

- Wichtige Merkmale des Internationalen Fonds

- Beste steuersparende Investmentfonds – GJ 2021-22

- Warum Sie anfangen sollten, in Investmentfonds zu investieren

- Hüten Sie sich vor versteckten Kosten, die in Ihrem Investmentfonds-Portfolio lauern!

- Ausgewogene Fonds helfen Anlegern, stürmische Märkte zu überstehen

-

Bankbeschränkungen für das Abheben von Geld von Ihrem Bankkonto

Bankbeschränkungen für das Abheben von Geld von Ihrem Bankkonto Wenn Sie Geld auf ein Bankkonto einzahlen, man erwartet einen bequemen und einfachen Zugang zu den Mitteln. Es gibt Zeiten, jedoch, wenn dies nicht der Fall ist. In bestimmten Situationen, Banken könn...

-

Wie 2 Lehrer ihre Jobs kündigten und 60 $ ausbezahlten, 000 Arbeiten von zu Hause aus

Wie 2 Lehrer ihre Jobs kündigten und 60 $ ausbezahlten, 000 Arbeiten von zu Hause aus Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Sie waren schon einmal dort. Zuhause sitzen, Kopf in deine...

-

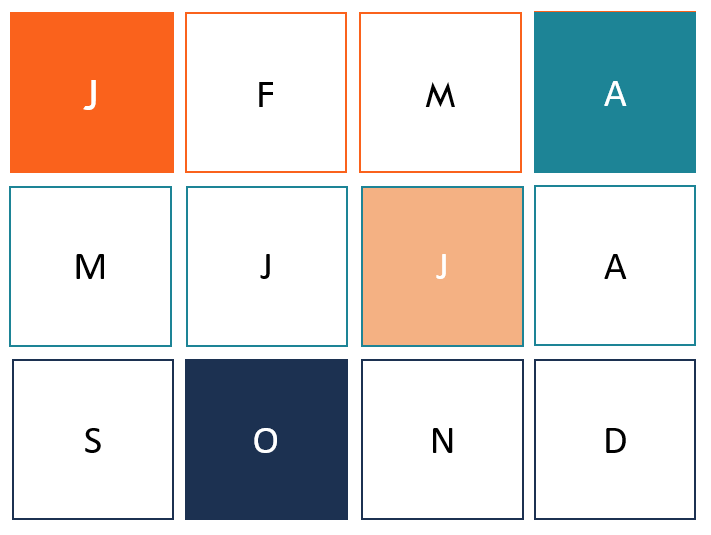

Was ist JAJO (Januar,

Was ist JAJO (Januar, April, Juli, und Oktober)? JAJO ist einer der drei Optionszyklen, die mehrere Optionskontrakte mit einem aufeinanderfolgenden Verfallsdatum in den Monaten Januar, April, Juli, und Oktober. Optionskon...

-

Wie wird man ein erfolgreicher Bitcoin-Händler?

Wie wird man ein erfolgreicher Bitcoin-Händler? Bitcoin ist die bekannteste aller Kryptowährungen. Es hat bei so vielen Menschen großes Interesse geweckt. Aufgrund der zunehmenden Popularität von Kryptowährungen, ein neuer Markt entstand, um spezie...