Instant History Bias

Was ist Instant History Bias?

Instant History Bias, auch bekannt als "Backfill-Bias", " ist ein Phänomen, bei dem inkonsistente Berichtspraktiken die scheinbare Wertentwicklung eines Hedgefonds übermäßig aufblähen können.

Diese Ungenauigkeit ergibt sich aus der Tatsache, dass Hedgefonds-Manager wählen können, ob und wann sie ihre Ergebnisse der Öffentlichkeit melden. Deswegen, Manager verzögern häufig die Berichterstattung über ihre Leistung, bis sie eine Erfolgsbilanz mit positiven Ergebnissen vorweisen können. Dabei sie verbergen effektiv die Jahre, in denen sie schlecht abgeschnitten haben.

Instant History ist ein geschlossenes Konzept für die Voreingenommenheit von Überlebenden. was die Genauigkeit der Hedgefonds-Performance-Statistiken weiter untergräbt.

Die zentralen Thesen

- Instant History Bias ist ein Phänomen, das zu überhöhten Leistungsstatistiken führt.

- Es ist besonders in der Hedgefonds-Branche weit verbreitet und ist ein Konzept, das mit dem Survivorship-Bias verwandt ist.

- Instant History Bias und Survivorship Bias wirken manchmal zusammen, um die Zuverlässigkeit von Leistungsmaßen weiter zu untergraben.

Verstehen der Verzerrung des Instant History

Instant History Bias ist bei Hedgefonds besonders verbreitet. aufgrund des leicht regulierten Charakters der Hedgefonds-Branche. Obwohl Anleger theoretisch die Performance-Statistiken von Hedgefonds in Datenbanken recherchieren können, wie die Lipper Hedgefonds-Datenbank, die Verlässlichkeit dieser Daten ist nicht selbstverständlich. Dies liegt daran, dass die in solchen Datenbanken veröffentlichten Leistungszahlen oft Monate oder sogar Jahre nach ihrem Auftreten eingereicht wurden, Dadurch hat der Hedgefonds-Manager die Möglichkeit, die Veröffentlichung zu verschieben oder zu stornieren, es sei denn, seine Anlageergebnisse sind positiv.

Ein zusätzliches Phänomen, Überlebensvoreingenommenheit, die Zuverlässigkeit der Hedgefonds-Performance-Statistiken weiter untergräbt. Nach dieser Voreingenommenheit Datenbanken neigen dazu, die Anlageperformance zu überschätzen, weil sie die Investmentfonds, die ausgefallen sind und dadurch aus der Datenbank verschwunden sind, nicht berücksichtigen. Ähnlich, Benchmarks und Aktienindizes können auch zu überhöhten Ergebnissen führen, indem die negative Rendite von Unternehmen ignoriert wird, die in Konkurs gegangen sind und daher nicht mehr in den Index aufgenommen wurden.

In der Praxis, Instant History Bias und Survivorship Bias arbeiten oft zusammen. Zum Beispiel, anstatt einen neuen Long-Short-Fonds in Höhe von 5 Millionen US-Dollar aufzulegen, ein Hedgefonds-Manager könnte zwei Long-Short-Fonds im Wert von 2,5 Millionen Dollar mit unterschiedlichen Beteiligungen oder Auswahlstrategien auflegen. Der Manager könnte dann zwei oder drei Jahre warten, nur die Ergebnisse des erfolgreichsten Fonds zu veröffentlichen.

Beispiel aus der realen Welt für Instant History Bias

In der Praxis, Instant History Bias wirkt sich auf Fonds und ihre Manager auf etwas andere Weise aus. Durch die Verzögerung der Veröffentlichung der Ergebnisse der vergangenen Jahre, bis ein positiver Track Record erreicht ist, Fonds können sich positionieren, um mehr Kapital von neuen Investoren anzuziehen. Letzten Endes, jedoch, die Ergebnisse der Vergangenheit müssen offengelegt werden, auch wenn sich der Zeitpunkt ihrer Veröffentlichung verzögert.

Für Hedgefonds-Manager, jedoch, es gibt noch größere Möglichkeiten, die Renditen selektiv aufzublähen. Letztendlich, ein Manager hat die Möglichkeit zu wählen, ob die Ergebnisse eines Fonds insgesamt veröffentlicht werden sollen oder nicht, die Performance eines gescheiterten Fonds möglicherweise für immer verbergen. Dies ist eindeutig ein Vorteil für einen Fondsmanager und könnte genutzt werden, um einen mittelmäßigen Manager zu einem Superstar zu machen, indem nur die Gewinnergelder angezeigt werden.

Um diesen perversen Anreiz zu bekämpfen, Hedgefonds-Datenbanken haben begonnen, das Ausmaß zu begrenzen, in dem Hedgefonds-Manager ihre Ergebnisse auffüllen können – und einige haben das Auffüllen ganz verboten. Doch trotz dieser Initiativen die Verzerrungen der unmittelbaren Historie und der Überlebenschancen wirken sich weiterhin auf die Performance-Statistiken der Hedgefonds-Branche aus.

-

Vor- und Nachteile der Ausgabe von Aktien

Unternehmen geben Aktien aus, um Geld zu beschaffen. Jede Aktie repräsentiert ein winziges Eigentumsstück des Unternehmens, und Personen, die die Aktien kaufen, erhalten das Recht, von ihrem Eigentums

-

Was bedeutet funktionaler Nutzen bei einer Bewertung?

Der funktionale Nutzen ist ein vorgeschriebener Bestandteil einer professionellen Immobilienbewertung. Gutachten analysieren die Eigenschaften des Hauses und bestimmen seinen funktionalen Nutzen, oder

-

Wo kann man Bitcoins speichern und kaufen?

So wie Fiat-Währungen auf Bankkonten gespeichert werden, Es muss einen Ort geben, an dem Bitcoins aufbewahrt werden können. Da Bitcoins immateriell sind und keine physische Erscheinung haben, sie werd

-

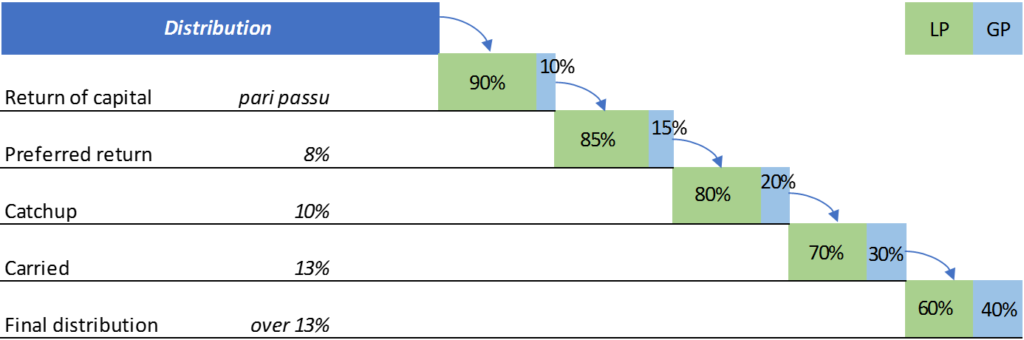

Was ist ein Verteilungswasserfall?

Ein Ausschüttungswasserfall ist ein beliebter Begriff bei der Aktienanlage, der sich auf die Art und Weise bezieht, wie KapitalgewinneKapitalgewinnEin Kapitalgewinn ist eine Wertsteigerung eines Vermö

Hedge-Fond

-

Was ist ein Budget und warum braucht Ihr Unternehmen eines?

Was ist ein Budget und warum braucht Ihr Unternehmen eines? Ein Budget ist ein wesentliches Planungsinstrument, um den zukünftigen Umsatz Ihres Unternehmens abzuschätzen. Ausgaben und Gewinne. Es hilft, die Ausgaben zu kontrollieren und potenzielle Problembere...

-

Unterschied zwischen Bürgschaft und Bürge

Unterschied zwischen Bürgschaft und Bürge Ein Ehepaar trifft sich mit einem Kreditsachbearbeiter. Wenn sich eine Person oder Organisation Geld leiht, manchmal verlangen Kreditgeber Zusagen von einem Dritten, um sicherzustellen, dass die Schu...

-

Was ist Matching Orders?

Was ist Matching Orders? Matching Orders bezieht sich auf den Prozess der gleichzeitigen Eingabe identischer Kauf- und Verkaufsorders, um den Handel mit diesem bestimmten Wertpapier zu fördern. Wenn ein Anleger eine ...

-

Robinhood vs. Webul

Robinhood und Webull sind zwei der beliebtesten Anlage-Apps. und Millionen von Benutzern strömten zu ihnen wegen ihrer Fähigkeit, schnell zu handeln und Aktien zu verfolgen, Optionen und Kryptowährung...