Relative Value-Fonds

Was ist ein Relative-Value-Fonds?

Ein Relative-Value-Fonds ist ein aktiv verwalteter Investmentfonds, der bestrebt ist, temporäre Kursunterschiede von verwandten Wertpapieren auszunutzen. Dieser Anlageansatz wird häufig von Hedgefonds verwendet.

Eine gängige Strategie bei der Verwaltung von Relative-Value-Fonds wird als Pair Trading bezeichnet. Dies besteht darin, eine Long- und Short-Position für ein Paar von Vermögenswerten zu eröffnen, die stark korreliert sind. In manchen Fällen, Relative-Value-Fonds können durch den gleichzeitigen Kauf und Verkauf der beiden verschiedenen Wertpapiere risikofreie Gewinne erzielen. was als Arbitrage bezeichnet wird.

Die zentralen Thesen

- Ein Relative-Value-Fonds versucht, Fehlbewertungen verwandter Wertpapiere auszunutzen.

- Die Fonds verwenden Analysen, um festzustellen, ob ein Vermögenswert unter- oder überbewertet ist, und kaufen oder verkaufen entsprechend.

- Pairs Trading ist eine gängige Strategie von Relative-Value-Fonds, bei der eine Long- und Short-Position für ein Paar stark korrelierter Vermögenswerte eingeleitet wird.

Verständnis von Relative-Value-Fonds

Während die meisten Investmentfonds Anlagekandidaten separat bewerten, Relative-Value-Fonds bewerten Kandidaten, indem sie ihre Preise mit denen verwandter Vermögenswerte vergleichen, oder Benchmarks. Zum Beispiel, ein Relative-Value-Fonds könnte die Attraktivität eines Technologieunternehmens bewerten, indem er seinen Preis und seine Fundamentaldaten im Vergleich zu anderen Unternehmen seiner Branche vergleicht, während die meisten Investoren das Unternehmen wahrscheinlich nach seinen individuellen Vorzügen bewerten würden. Das Ziel von Relative-Value-Fonds besteht darin, Vermögenswerte zu identifizieren, die im Verhältnis zueinander falsch bewertet sind.

Relative Value-Fonds sind in der Regel Hedgefonds, die oft versuchen, Leverage zu nutzen, um ihre Renditen zu steigern. Diese Fonds nutzen Margin-Trading, um Long-Positionen in Wertpapieren einzugehen, die sie für unterbewertet halten, Gleichzeitig gehen sie Short-Positionen in verwandten Wertpapieren ein, die sie für überbewertet halten.

Die Frage, ob ein Wertpapier unter- oder überbewertet ist, ist spekulativ, und Anleger werden versuchen, dies mit einer Vielzahl unterschiedlicher Ansätze zu ermitteln. Eine gängige Strategie besteht darin, sich auf die Rückkehr zum Mittelwert zu verlassen.

Mit anderen Worten, Anleger gehen oft davon aus, dass auf Dauer, die Preise werden sich wieder ihren langjährigen historischen Durchschnittswerten annähern. Deswegen, wenn ein bestimmter Vermögenswert im Verhältnis zu seinem historischen Niveau teuer ist, es wird als Kandidat für Leerverkäufe angesehen. Diejenigen, die unterhalb des historischen Niveaus handeln, auf der anderen Seite, werden als lange Kandidaten angesehen.

Die am häufigsten verwendete Relative-Value-Strategie ist der Paarhandel. obwohl dieser Ansatz von den Anlegern auf unterschiedliche Weise umgesetzt wird. Einige Anleger werden versuchen, unterschiedliche Bewertungen zwischen Wertpapieren auszunutzen, die eng miteinander verbunden sind, Wettbewerber in der Öl- und Gasindustrie, die im S&P 500 Index enthalten sind.

Andere Anleger könnten einen makroökonomischen Ansatz verfolgen, versuchen, Fehlbewertungen zwischen Aktien auszunutzen, Fesseln, Optionen, und Devisenterminkontrakte im Verhältnis zur Wertentwicklung der Länder, in denen sie tätig sind.

Dieser letztere Ansatz wird immer noch als Paarhandel betrachtet. die Identifizierung der relevanten korrelativen Elemente und die Strukturierung der erforderlichen Transaktionen ist in diesem Szenario jedoch viel komplexer als in dem häufigeren Szenario, bei dem Long- und Short-Positionen in zwei verwandten Vermögenswerten eingegangen werden.

Beispiel aus der Praxis für einen Relative-Value-Fonds

Angenommen, Sie sind der Manager eines Relative-Value-Fonds, der versucht, Fehlbewertungen zwischen korrelierten Wertpapieren auszunutzen. Bei der Umsetzung dieser Strategie, Ihr Unternehmen verwendet eine Reihe von Ansätzen, die sich in Bezug auf ihr Risiko-Ertrags-Profil unterscheiden.

Am risikoarmen Ende des Spektrums liegen echte Arbitragemöglichkeiten. Diese sind zwar selten, sie bieten die Möglichkeit, praktisch ohne Risiko zu profitieren und sind daher die bevorzugte Tätigkeitsform Ihres Unternehmens. Ein Beispiel dafür ist, dass Sie gelegentlich Wandelschuldverschreibungen zusammen mit den zugrunde liegenden Aktien gleichzeitig kaufen und verkaufen können. Dabei Sie nutzen zeitweilige Diskrepanzen in ihren Bewertungen effektiv aus.

Öfters, Ihre Trades sind spekulativer. Zum Beispiel, Sie verkaufen oft Wertpapiere leer, die im Vergleich zu ihrer Vergleichsgruppe überbewertet sind, während sie einen langen Ansatz mit ihren unterbewerteten Kollegen verfolgen. Durch diese Feststellung Sie verlassen sich auf die Annahme, dass sich die Vergangenheit wiederholen wird, und auf lange Sicht, die Preise werden zu ihrem historischen Mittel oder Durchschnitt zurückkehren.

Da es keine Möglichkeit gibt, zu wissen, wann diese mittlere Umkehrung eintritt, Es ist möglich, dass diese unerklärlichen Fehlbewertungen über lange Zeiträume bestehen bleiben. Dieses Risiko wird durch die Zinskosten und das Risiko von Nachschussforderungen noch verstärkt, wenn eine Hebelwirkung beteiligt ist.

-

So bekommen Sie Ihr Auto nach der Wiederinbesitznahme zurück

Wenn Ihr Auto wieder in Besitz genommen wurde, Die gute Nachricht ist, dass Sie es möglicherweise zurückbekommen. Die nicht ganz so tolle Neuigkeit? Es kostet Zeit und Geld. Ihr Kreditgeber kann Ihr

-

Diese Woche im Devisenhandel, Krypto, Und Aktien – 17. September 2019

Hallo Investoren! Hier ist Ihr 5-Minuten-Überblick über den Forex, Krypto, und Börsen. Denken Sie daran, dass eine Investition in die Finanzmärkte ein Verlustrisiko birgt. Sie sollten nur das Geld inv

-

Was sind Office-REITs?

Office-REITs sind REITs, die bauen, verwalten, und unterhalten Bürogebäude, und sie vermieten die Büros an Unternehmen, die Platz für ihre Mitarbeiter benötigen. Es gibt zwar Unternehmen, die Eigentüm

-

Wie baue ich einen Notfallfonds auf?

Ein Notfallfonds sollte Teil des Finanzplans aller sein. Erfahren Sie, wie Sie einen Notfallfonds aufbauen und für unerwartete Ereignisse im Leben sparen. (iStock) Wenn uns die Coronavirus-Pandemie

Hedge-Fond

-

So liquidieren Sie einen Nachlass Ihrer Lieben

So liquidieren Sie einen Nachlass Ihrer Lieben Wenn ein geliebter Mensch stirbt, anfangs, du darfst nur an die emotionalen Dinge denken:wie du sie vermissen wirst,- wie anders wird dein Leben ohne sie sein, und vielleicht, wenn sie leiden, ein Gef...

-

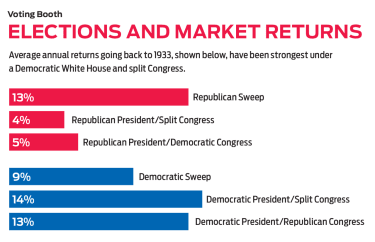

Warum der April der beste Monat der Wall Street seit Jahrzehnten war – trotz düsterer Mainstreet-Nachrichten

Warum der April der beste Monat der Wall Street seit Jahrzehnten war – trotz düsterer Mainstreet-Nachrichten Der Kontrast zwischen Realwirtschaft und Börse ist mitunter auffallend. Für US-Aktien, Der April war ihr bester Monat seit 1987, während gleichzeitig realwirtschaftliche Indikatoren – wie Beschäftigun...

-

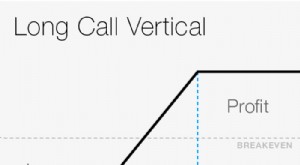

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads Optionshändler handeln oft eine konstante Menge, wenn sie vertikale Spread-Trades einleiten. Obwohl diese Methode die Vertragsnummern geordnet hält, es ignoriert die Tatsache, dass jeder vertikale Spr...

-

Wo investieren,

Wo investieren, 2020 Jeder Bullenmarkt hat seine Macken, aber dieser, im Alter, hat eine gespaltene Persönlichkeit entwickelt. Nach einer Nahtoderfahrung Ende 2018 der Bulle erholte sich 2019 und der Aktienmarkt err...