5 Gründe, warum SIPs am besten für Angestellte geeignet sind

Wir verdienen.

Wir verbringen.

Aber sparen wir?

Die Leute suchen nach Wegen, ihr hart verdientes Geld zu investieren, um daraus ein Vermögen aufzubauen.

Einer der zuverlässigsten und vertrauenswürdigsten Wege, der in letzter Zeit nachgefragt wurde, sind Investitionen über den Systematic Investment Plan (SIP).

Ein SIP ist eine problemlose Möglichkeit, Geld in Investmentfonds zu investieren. Es ermöglicht Kunden, in regelmäßigen Abständen einen bestimmten Betrag zu investieren und dadurch hilft bei der Durchschnittsbildung der Rupienkosten.

Es gilt als systematischer Anlageansatz und hilft Abonnenten, Vermögen für die Zukunft zu sparen und aufzubauen.

Was ist ein systematischer Investitionsplan (SIP)?

Ein SIP ist ein flexibles, schneller und einfacher Investitionsplan. Das Geld wird zu einem bestimmten Datum automatisch vom Bankkonto abgebucht und in ein bestimmtes Investmentfondssystem investiert.

Die Anteile werden auf der Grundlage des laufenden Marktkurses (genannt NAV oder Nettoinventarwert) für diesen bestimmten Tag zugeteilt.

Jedes Mal, wenn man Geld investiert, zusätzliche Einheiten des Programms werden zum geltenden Marktpreis gekauft und zu der Anzahl der bereits auf dem Konto vorhandenen Einheiten hinzugefügt.

Somit, Anteile werden zu unterschiedlichen Kursen gekauft und Anleger profitieren von der Mittelung und Aufzinsung der Rupienkosten.

Vorteile des systematischen Investitionsplans (SIP)

1. Rupie-Kosten-Mittelwertbildung

Aktienmärkte sind von Natur aus volatil.

Ein Aktienindex bewegt sich nie geradlinig, Anleger müssen daher auf Volatilität vorbereitet sein.

In der Tat, es ist die Volatilität, die es einem ermöglicht, bei niedrigen Preisen mehr Einheiten zu erwerben. Sie, als Investor, muss immer die langfristige Performance über die Marktzyklen hinweg betrachten, um ein vollständiges Bild der Renditen eines Investmentfonds zu erhalten.

Deswegen, in SIPs, Anleger müssen sich keine Sorgen um den richtigen Zeitpunkt für den Markteintritt machen. Der Durchschnitt der Rupienkosten ermöglicht es einem Kunden, sich von dieser Phase abzumelden.

Wenn er/sie ein regelmäßiger Investor wird, ihr Geld holt mehr Einheiten, wenn der Preis niedrig ist, und weniger, wenn der Preis hoch ist. Während der volatilen Phase es kann einem ermöglichen, niedrigere durchschnittliche Kosten pro Einheit zu erzielen.

2. Die Kraft des Compoundierens

Wie bei der Compoundierung die Erträge selbst beginnen zu verdienen und der Gewinn beginnt sich in einem enormen Tempo anzuhäufen.

Laienhaft gesprochen, Die Erträge aus Investitionen, die nicht ausgegeben, sondern über einen bestimmten Zeitraum reinvestiert werden, können höhere Renditen erzielen.

3. Diszipliniertes Investieren

Wenn Sie ein erfolgreicher Investor sein wollen, du musst diszipliniert sein. Zeitraum.

Mit SIPs investieren Sie in regelmäßigen Abständen feste Beträge, und verpflichten sich damit zum regelmäßigen Sparen. Jede Investition ist ein Schritt zur Erreichung der finanziellen Ziele.

An den Aktienmärkten, Large Caps gelten im Vergleich zu Mid und Small Caps als sicherer.

Betrachtet man die SIP-Renditen der Top-Large-Cap-Fonds in verschiedenen Zeitintervallen, Es ist ersichtlich, dass die unten genannten Fonds über einen längeren Zeitraum beachtliche Renditen erzielt und auch die Benchmark übertroffen haben.

Ein Angestellter, deren Hauptinvestitionsweg hauptsächlich Festgelder sind, wiederkehrende Einlagen, Public Provident Fund (PPF) etc. können zu diesen Fonds wechseln.

Obwohl die Investition ein gewisses Risiko birgt, über einen langen Zeitraum, Diese Fonds haben im Vergleich zu anderen Schuldtiteln Alpha generiert.

SIP-Rücksendungen SIP-Rücksendungen SIP-Rücksendungen Fondsname 3-Jahres-Rendite (%) 5-Jahres-Rendite (%) 10-Jahres-Rendite (%) SBI Bluechip-Fonds 10.8614.0515.22 Mirae Asset India Equity Fund 15.2116.9618.30 Reliance Large-Cap-Fonds 12.7914.4414.83 ICICI Prudential Bluechip Fund 13.3013.6815.29 Axis Bluechip-Fonds 19.2216.15–Die Renditen aus verschiedenen Schuldtiteln werden im Folgenden hervorgehoben:

Schuldtitel Aktuelle prozentuale Rendite (%) Festgelder 6,7 % Wiederkehrende Einlagen-Postamt (5-Jahres-Rückgaben) 7,4 % Öffentlicher Vorsorgefonds (PPF) 7,6% Sukanya Samriddhi Yojana 8,1% Nationales Sparzertifikat (5 Jahre) 7,6% Monatliches Einkommensschema (5-Jahre) 7,3% Kisan Vikas Patras 7,7%Deswegen, Wir können das über einen längeren Zeitraum (5 Jahre oder mehr) sehen, Investmentfonds über SIPs bieten weiterhin höhere Renditen als mehrere Schuldtitel, die auch heute noch die bevorzugte Anlageoption für indische Haushalte sind.

4. Flexibilität

Obwohl es ratsam ist, SIP-Investitionen mit einer langfristigen Perspektive fortzusetzen, ein Abonnent kann es jederzeit beenden (empfohlen, diese Option in Zeiten der Notwendigkeit in Betracht zu ziehen).

Ein Kunde kann den investierten Betrag auch erhöhen oder verringern.

5. Bequemlichkeit

SIP ist eine problemlose Anlageform. Man kann der Bank einen Dauerauftrag erteilen, um automatische Abbuchungen vom Bankkonto einer Person zu ermöglichen.

Diese Abbuchungen können wöchentlich erfolgen, vierzehntägig, monatlich und zweimonatlich, je nach Wahl des Investors.

SIPs vs. Pauschalinvestition

Ebenfalls, einige Leute könnten sich darüber streiten, ob sie in Form von Pauschalbeträgen oder SIP investieren sollen. Sehen wir uns an, warum ein SIP die bequemere Option ist:

1. Konstanter Cashflow

Da in regelmäßigen Abständen ein kleiner Geldbetrag abfließt, der monatliche SIPs-Abzug stört das sonstige finanzielle Engagement nicht wesentlich

2. Berufseinstieg

Wenn jemand seine Karriere beginnt, sie würden ihre finanzielle Unabhängigkeit genießen wollen und würden viel ausgeben.

Aber da Sparen wichtig ist und Disziplin oft schwer zu erreichen ist, ein SIP ist ein guter Einstieg in die Investition. Sie ermutigen jeden Monat, eine anständige Summe Geld zu sparen

3. Mittelwertbildung der Rupie-Kosten

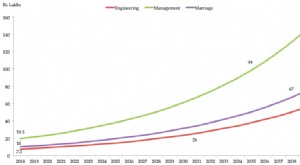

Wie oben erläutert, ein SIP kann sich zu erheblichen Renditen summieren. Beispielsweise, ein monatlicher Schluck von Rs. 5000 mit einer Rate von 12,5 Prozent würden in 10 Jahren auf 12 Lakhs anwachsen, Rs. 26,5 Lakhs in 15 Jahren und Rs. 2 Millionen in 30 Jahren.

Deswegen, Ein SIP ist ein wirksames Instrument, um die Marktvolatilität zu bekämpfen und vom enormen Potenzial der Aufzinsung im Laufe der Zeit zu profitieren.

Viel Spaß beim Investieren!

Haftungsausschluss:Die in diesem Beitrag geäußerten Ansichten sind die des Autors und nicht die von Groww

-

Die 6 am besten fokussierten Fonds, auf die Sie im Jahr 2019 achten sollten

Nur wenige Large-Cap-Namen haben im vergangenen Jahr als Dach für Fondsmanager und Privatanleger funktioniert. Der Trend dürfte sich fortsetzen, angesichts der Parlamentswahlen und der anhaltenden glo

-

Schenken Sie Ihrem Kind einen Investmentfonds:Die besten Investmentfondspläne für Ihr Kind im Jahr 2019

Mit jedem Tag der vergeht, Bildung in Indien wird immer teurer. Die Kosten für den Erwerb von Wissen von einem renommierten Institut sind hoch. Es wird erwartet, dass die Ausbildung am Spitzeninstit

Öffentliche Investitionsfonds

- Die vier besten Investment-Newsletter für Fonds

- Warum Indexfonds möglicherweise nicht für Sie geeignet sind

- 4 Gründe für den Verkauf von Investmentfonds

- Aktienfonds sind der richtige Weg für den durchschnittlichen Anleger

- 4 Gründe, warum der geschützte Fonds möglicherweise nicht für Sie geeignet ist

- 10 Investmentfonds mit der besten Performance im letzten Jahr

- Die 5 besten Investmentfonds für langfristige Investitionen

- Können Sie die besten SIPs für Investmentfonds enttäuschen?

- Die besten Investmentfonds für die Altersvorsorge

-

Die 5 besten Investmentfonds, die Sie für 1 Jahr investieren sollten – 2019

Die 5 besten Investmentfonds, die Sie für 1 Jahr investieren sollten – 2019 Die Märkte waren letztes Jahr turbulent, da die Makrofaktoren durcheinander gerieten. Indien musste die Hauptlast der Handelskriege tragen, Ölpreise, Tariferhöhungen, NBFC-Krise und was nicht. Der A...

-

Die besten Investmentfonds, die Sie in Betracht ziehen sollten, für 20-25 Jahre zu investieren

Die besten Investmentfonds, die Sie in Betracht ziehen sollten, für 20-25 Jahre zu investieren „Unsere bevorzugte Haltedauer ist ewig.“ - Warren Buffett Die Investition in Investmentfonds hat in den letzten Jahren stark an Bedeutung gewonnen. Wenn Sie in Investmentfonds investieren, Es wi...