Wie viel Sie monatlich sparen können:Ein umfassender Leitfaden

Sie haben hart gearbeitet, um den Punkt zu erreichen, an dem Sie endlich einen Beitrag zu Ihrem Notgroschen leisten können. Aber wie viel sollten Sie jeden Monat sparen?

Es gibt mehrere Faustregeln, wie zum Beispiel die 50/30/20- oder 70/20/10-Formel. Welche Formel für Sie die richtige ist, hängt jedoch von Ihrer finanziellen Situation ab.

Stellen Sie Ihr „Warum“ fest – wofür sparen Sie?

Einige Finanzexperten empfehlen, 10 % anzustreben, während andere zustimmen, dass 20 % Ihres Einkommens der optimale Wert sind. Tatsächlich empfiehlt TIAA-CREF 20 % als Faustregel, aber alles, was darunter liegt, wird „nicht empfohlen“.

Aber abhängig von Ihrem „Warum“ könnte diese Zahl für Sie viel höher oder niedriger sein.

Sie müssen sich also die folgende Frage stellen:Wie wird Ihr Leben aussehen, wenn Sie in Rente gehen?

Vielleicht verdienen Sie nicht viel und möchten Ihre Ausgaben niedrig halten (oder im Ruhestand sogar noch niedriger). Wenn ja, kann ein Ziel von 20 % viel mehr sein, als Sie nach Ihrer Pensionierung benötigen. Wenn Sie jedoch vorhaben, im Ruhestand die schönen Dinge des Lebens zu erkunden, könnte ein Ziel von 20 % etwas bescheiden sein.

Wenn Sie hingegen ein hohes Einkommen haben und viele Schulden und alltägliche Ausgaben haben, sollten Sie Ihr Ziel erhöhen, um sicherzustellen, dass Sie im Ruhestand überleben können.

Sehen Sie sich unsere Top-Tipps für 2026 an :

Beste Sparkonten

Führen Sie die Zahlen aus

Für den Ruhestand zu sparen ist eines der häufigsten finanziellen Ziele. Der Betrag, den Sie sparen müssen, hängt von Ihrem gewünschten Lebensstil im Ruhestand, Ihrem aktuellen Alter und Ihrem Einkommen ab. Finanzexperten empfehlen oft, 15–20 % Ihres Einkommens für den Ruhestand anzusparen. Dies kann durch Beiträge zu Rentenkonten wie 401(k)s, IRAs oder Roth IRAs erreicht werden.

Verwenden Sie einen Rentensparrechner, um zu ermitteln, wie viel Prozent Ihres monatlichen Einkommens Sie bis zum Ruhestand sparen sollten, um Ihr Ziel zu erreichen. Dieses Tool ist auf Websites wie AARP und Edward Jones zu finden und zeichnet ein klares Bild und berücksichtigt gleichzeitig die Auswirkungen der Inflation.

Vergessen Sie nicht Ihren Notfallfonds

Wenn Sie herausfinden, wie viel Geld Sie sich leisten können, denken Sie an Ihren Notfallfonds. Ein Notfallfonds ist für unerwartete Ausgaben wie Arztrechnungen, Autoreparaturen oder den Verlust des Arbeitsplatzes unerlässlich. Die meisten Finanzberater empfehlen, die Lebenshaltungskosten für drei bis sechs Monate auf einem leicht zugänglichen Konto, beispielsweise einem hochverzinslichen Sparkonto, anzusparen.

Wenn Ihre monatlichen Ausgaben beispielsweise 3.000 US-Dollar betragen, sollten Sie einen Notfallfonds zwischen 9.000 und 18.000 US-Dollar anstreben. Dieser Fonds sollte von Ihren anderen Ersparnissen getrennt sein, um sicherzustellen, dass er bei Bedarf verfügbar ist.

Und andere wichtige Anschaffungen…

Planen Sie, bis zur Rente Geld für teure Dinge auszugeben? Vielleicht müssen Sie für eine Anzahlung für ein neues Zuhause sparen, Gewerbeimmobilien für ein neues Geschäftsvorhaben kaufen oder die Studienkasse Ihrer Kinder aufstocken?

Hier finden Sie eine Aufschlüsselung der verschiedenen Sparziele und wie Sie diese erreichen können:

Reisen

Wenn Sie davon träumen, die Welt zu erkunden, müssen Sie einen Teil Ihres Einkommens für Reisen aufwenden. Der Betrag, den Sie sparen, hängt von der Häufigkeit und Art der Reise ab, die Sie planen. Die Einrichtung eines separaten Sparkontos speziell für Reisen kann dabei helfen, diese Gelder von Ihren alltäglichen Ausgaben zu trennen.

Wenn Sie beispielsweise planen, jedes Jahr einen Urlaub im Wert von 5.000 US-Dollar zu machen, müssen Sie jeden Monat etwa 417 US-Dollar sparen. Passen Sie diesen Betrag an Ihre Reisepläne und Vorlieben an.

Bildung

Ein weiteres wichtiges Ziel ist das Sparen für die Bildung, sei es für Sie selbst oder Ihre Kinder. Die Kosten für Studiengebühren, Bücher und andere Ausgaben können sich summieren, daher ist es wichtig, frühzeitig mit dem Sparen zu beginnen. Bildungssparkonten wie 529-Pläne bieten Steuervorteile und können für diesen Zweck ein hervorragendes Instrument sein.

Wenn Sie für die Hochschulausbildung Ihres Kindes sparen und voraussichtlich 100.000 US-Dollar benötigen, können Sie dieses Ziel erreichen, indem Sie frühzeitig damit beginnen und regelmäßig in einen 529-Plan einzahlen. Selbst kleine monatliche Beiträge können aufgrund des Zinseszinses im Laufe der Zeit deutlich ansteigen.

Große Einkäufe

Ob der Kauf eines Hauses, eines Autos oder die Gründung eines Unternehmens:Große Anschaffungen erfordern sorgfältige Planung und Sparen. Bestimmen Sie die Gesamtkosten des Kaufs und den Zeitplan, wann Sie die Mittel benötigen. So können Sie herausfinden, wie viel Sie jeden Monat sparen können.

Wenn Sie planen, in fünf Jahren ein Haus zu kaufen und eine Anzahlung von 50.000 US-Dollar benötigen, müssen Sie jeden Monat etwa 833 US-Dollar sparen. Passen Sie diesen Betrag basierend auf Ihrem Zeitplan und den Gesamtkosten an.

So erreichen Sie Ihre Sparziele

Wissen Sie, wie viel Sie Ihre Schulden kosten? Wenn die Zinssätze relativ hoch sind, ist die Wahrscheinlichkeit groß, dass Sie über die Laufzeit des Darlehens oder bis zur Tilgung der Kreditkarten Hunderte, wenn nicht Tausende Zinsen mehr zahlen müssen. Stellen Sie sich nun vor, wie viel zusätzliches Geld Sie jeden Monat sparen könnten, wenn Sie keine Schulden hätten?

1. Beginnen Sie mit der Schuldentilgung

Nehmen wir zur Veranschaulichung an, dass Sie eine Kreditkarte mit einem effektiven Jahreszins von 19,99 % und einem ausstehenden Saldo von 7.500 $ haben. Wenn Sie nur die Mindestzahlung von 200 US-Dollar pro Monat leisten, dauert es 60 Monate (oder fünf Jahre), bis die Karte abbezahlt ist. Schlimmer noch:Sie zahlen etwa 4.500 US-Dollar an Zinsen.

Stellen Sie sich nun vor, dass Sie diese monatliche Zahlung X Jahre lang auf Ihre Sparkonten einzahlen. Sie erreichen Ihr Sparziel deutlich schneller. Und wenn Sie diese monatliche Zahlung auf

Deshalb sollten Sie Ihre Bemühungen zur Schuldentilgung früher als später beschleunigen. Und es ist nicht notwendig, dabei auf die Bremse zu treten, um auf die Verwirklichung Ihrer finanziellen Ziele hinzuarbeiten. Tatsächlich ist es am besten, wenn Sie beides gleichzeitig tun.

2. Überdenken Sie Ihren Ausgabenplan

Gibt es in Ihrem Budget Ausgaben, die reduziert oder eliminiert werden können? Und ist Ihr Ausgabenplan realistisch? Es besteht die Möglichkeit, dass Sie mit ein paar kleinen Änderungen Ihre Sparziele leichter erreichen.

3. Zusatzeinkommen

Sie können auch Möglichkeiten finden, jeden Monat etwas mehr Teig einzubringen. Ein paar Ideen:

- Machen Sie Überstunden, wenn sich die Gelegenheit bietet

- Suchen Sie einen Teilzeitjob, der Ihren Vollzeitarbeitsplan nicht beeinträchtigt

- Fragen Sie um eine Gehaltserhöhung, wenn Ihre Leistung es wert ist

- Setzen Sie Ihre kreativen Talente als Freiberufler ein

- Starten Sie einen Nebenjob oder erledigen Sie Gelegenheitsjobs

- Nutzen Sie finanzielle Glücksfälle mit Bedacht

Denken Sie daran:kurzfristiger Schmerz für langfristigen Gewinn. Selbst wenn Sie sich zu Beginn nur für einen kurzen Zeitraum dazu verpflichten, Ihr Einkommen aufzubessern, können Sie zulassen, dass sich der Zinseszins zu Ihren Gunsten auswirkt.

4. Fangen Sie klein an

Vielleicht haben Sie alles getan, was Sie konnten, und schaffen es immer noch nicht, jeden Monat den gewünschten Prozentsatz Ihres Einkommens anzusparen? Fangen Sie klein an, denn etwas Mühe ist besser als gar keine.

5. Profitieren Sie von Rentenkonten

Nicht alle Altersvorsorgekonten sind gleich, aber hier sind einige Tipps, wie Sie das Beste für Ihr Geld herausholen:

- 401(k) Altersvorsorgeplan – Es liegt an Ihnen, zu entscheiden, wie viel Sie einzahlen, der Betrag sollte jedoch mindestens dem Betrag Ihres Arbeitgebers entsprechen. Andernfalls lassen Sie jedes Jahr kostenloses Geld auf dem Tisch liegen. Darüber hinaus haben Sie nicht den Luxus, Ihr zu versteuerndes Einkommen zu reduzieren.

- Roth IRA – Die Beiträge verstehen sich nach Steuern, aber das bedeutet, dass Sie nach Ihrer Pensionierung mehr Geld in der Tasche haben, da Uncle Sam seinen Beitrag bereits erhalten hat. Um festzustellen, ob Sie sich qualifizieren, oder um mehr über Roth IRAs zu erfahren, werfen Sie einen Blick auf diesen ausführlichen Leitfaden. Weitere Informationen finden Sie auch in der IRS-Publikation 590-A.

Wenn Sie kein Rentenkonto haben, sollten Sie über die Eröffnung eines Geldmarktkontos nachdenken, um eine Rendite auf Ihr Geld zu erzielen. Sie sollten auch einen zertifizierten Finanzplaner oder Finanzberater konsultieren, um sich nach anderen Anlageinstrumenten zu erkundigen, die für Ihre Altersvorsorge optimal sind.

Was ist, wenn Sie Ihr Sparziel nicht erreichen können?

Fangen Sie irgendwo an, aber behalten Sie immer das Endziel im Auge. Mit der Zeit sollten Sie in der Lage sein, Ihre Schulden zu begleichen und mit den eingesparten Zinsen noch mehr zu sparen. Denken Sie außerdem daran, dass Entbehrung nicht der Schlüssel ist und möglicherweise nach hinten losgehen kann.

Beginnen Sie also jetzt mit dem Sparen und unternehmen Sie Schritte, um diesen monatlichen Prozentsatz zu erhöhen. Auf diese Weise können Sie finanzielle Unabhängigkeit erlangen und sich die Frustration ersparen, aufholen zu müssen, wenn Sie sich dem Rentenalter nähern.

Häufig gestellte Fragen

Was sind die besten Möglichkeiten, jeden Monat Geld zu sparen?

Zu den besten Möglichkeiten, jeden Monat Geld zu sparen, gehören die Erstellung eines Budgets und die Einrichtung automatischer Überweisungen von einem Girokonto auf ein Sparkonto. Sie sollten auch unnötige Ausgaben reduzieren und sich nach den besten Angeboten umsehen.

Was soll ich mit dem Geld machen, das ich gespart habe?

Es ist wichtig, einen Plan für das eingesparte Geld zu haben, damit es nicht verschwendet wird. Erwägen Sie, das Geld in ein Rentenkonto zu investieren, einen Notfallfonds aufzubauen oder für ein bestimmtes Ziel zu sparen.

Was soll ich tun, wenn ich mir das Sparen nicht leisten kann?

Wenn Sie es sich nicht leisten können, zu sparen, versuchen Sie, Möglichkeiten zu finden, Ihre Ausgaben zu senken oder Ihr Einkommen zu erhöhen. Es kann auch hilfreich sein, einen Sparplan aufzustellen, der auf Ihr Budget und Ihre finanzielle Situation zugeschnitten ist.

Wenn Ihnen das Sparen schwerfällt, versuchen Sie, Ihre Ziele in kleinere Schritte aufzuteilen und sich dafür zu belohnen, dass Sie sie erreichen. Sie können auch Speicher-Apps verwenden, um Ihren Fortschritt zu verfolgen und motiviert zu bleiben.

Wie kann ich sicherstellen, dass ich jeden Monat genug spare?

Stellen Sie sicher, dass Sie ein Budget haben und halten Sie sich daran. Richten Sie automatische Überweisungen auf Ihr Sparkonto ein und überprüfen Sie regelmäßig Ihre Fortschritte. Dies kann Ihnen dabei helfen, sicherzustellen, dass Sie jeden Monat ausreichend sparen.

Lernen Sie den Autor kennen

Allison Martin ist eine syndizierte Finanzjournalistin, Autorin und Certified Financial Education Instructor (CFEI) mit über einem Jahrzehnt Erfahrung. Sie hat einen Master-Abschluss in Rechnungswesen von der University of South Florida.

-

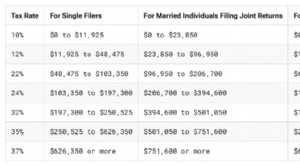

Steuerklassen 2026:Ein umfassender Leitfaden für die Steuerplanung

Wenn Sie wissen, wie Ihr Einkommen besteuert wird und wie die Steuerklassen funktionieren, können Sie Ihre Steuerplanung besser planen und fundiertere und vernünftigere Diskussionen über die Steuerpol

-

Umfrage:Mehr als jeder vierte Amerikaner greift während der Coronavirus-Pandemie auf Rentenkonten zurück

Das Coronavirus beeinträchtigt nicht nur die Gesundheit der Amerikaner, sondern auch ihre Fähigkeit, für den Ruhestand zu sparen. da Millionen von Amerikanern ihre Konten anzapfen, um Einkommensverlus

Persönliche Finanzen

- Wie ich mein Budget überarbeite, um ein Leben nach der Pandemie zu planen

- 7 Möglichkeiten, Ihren Hypothekengeber zu überprüfen

- 30 bewährte Tipps zum Geldsparen:Bauen Sie noch heute finanzielle Sicherheit auf

- Die finanziellen Grundlagen, die jeder Studienanfänger kennen sollte

- Stimulus-Check-Update:Wie ein vierter Stimulus-Check und andere Bundeszahlungen im Jahr 2021 auf Sie zukommen könnten

- Finanzcheckliste für Jahresende:5 Smart Tasks für Dezember

- Die wöchentliche Zusammenfassung:Die Zukunft von K-12 Edtech und steigende Fälle an Universitäten

- Die Inflation kostet den typischen Haushalt zusätzliche 300 Dollar pro Monat, wie Daten zeigen

- Venmo vs. PayPal:Was ist der Unterschied?

-

Was ist eine Aktionärsvereinbarung?

Was ist eine Aktionärsvereinbarung? Ein Aktionärsbindungsvertrag ist eine Vereinbarung zwischen den Aktionären eines Unternehmens. Es enthält Bestimmungen über den Betrieb der Gesellschaft und das Verhältnis zwischen ihren Aktionären. E...

-

Wie wirkt sich ein Jobwechsel auf meine Lohnpfändung aus?

Wie wirkt sich ein Jobwechsel auf meine Lohnpfändung aus? Wie wirkt sich ein Jobwechsel auf meine Lohnpfändung aus? Lohnpfändung ist eine hässliche Möglichkeit, wenn Sie eine Schuld nicht bezahlen und der Gläubiger vor Gericht ein Urteil gegen Sie erwirkt...