Strategien zur Schuldentilgung:Bewährte Methoden zur Beseitigung hochverzinslicher Schulden

-

von Fiona Smith

von Fiona Smith - Aktualisiert am 2. April 2025

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Es gibt viele Ratgeber, die Ihnen zeigen, wie Sie schnell aus der Verschuldung herauskommen, aber dieser hier ist einzigartig:

Ich habe die genauen Strategien in diesem Blogbeitrag verwendet, um meinen Kunden dabei zu helfen, hochverzinsliche Schulden in Höhe von 100.000 US-Dollar abzubezahlen.

Und in diesem Beitrag werde ich mit Ihnen die gleichen 9 Möglichkeiten teilen, aus der Verschuldung herauszukommen, die ich meinen Kunden gegeben habe, damit Sie dasselbe tun können.

Bevor wir uns mit den 9 Strategien befassen, wie man schnell aus den Schulden herauskommt, halte ich es für wichtig, meine 3 Regeln zu verraten, wie man aus den Schulden herauskommt und dauerhaft schuldenfrei bleibt:

So einfach ist das.

Wenn Sie so viel (oder noch schlimmer:mehr) ausgeben, als Sie verdienen, sind Ihre Chancen, schuldenfrei zu werden, wenn überhaupt, sehr gering.

Nachdem Sie nun meine Regeln kennen, können wir gleich loslegen!

1. Verstehen Sie Ihre aktuellen Schulden

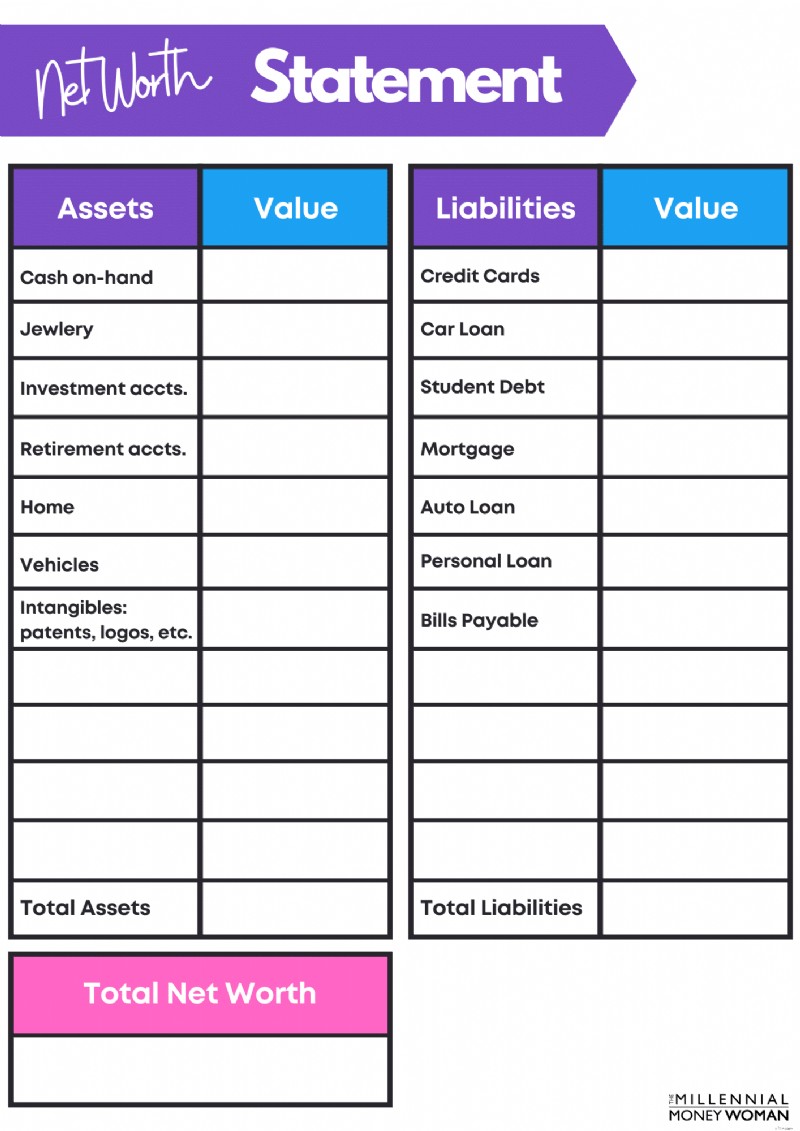

Bevor Sie überhaupt daran denken, Ihr Scheckbuch zu zücken und mit der Begleichung Ihrer Schulden zu beginnen, ist es so wichtig, Ihren aktuellen Schuldenstand zu verstehen.

Bevor Sie Ihre Schulden abbezahlen, sollten Sie wissen, wie hoch Ihre Schulden sind.

Wenn Sie wissen möchten, wie hoch Ihre Schulden sind, ist es an der Zeit, Ihr Nettovermögen zu ermitteln .

Wenn Sie Ihr Nettovermögen noch nicht erfasst haben, schauen Sie sich unten meine kostenlose Vorlage für eine Vermögensaufstellung an.

Es ist einfach, aber es erledigt auch die Arbeit.

Kostenlose Vermögensvorlage

Melden Sie sich unten an, um meine kostenlose Vermögensvorlage und meine neuesten Inhaltsaktualisierungen zu erhalten.

Ihr Nettovermögen wird Ihnen helfen, einen besseren Überblick über Ihre Schuldensituation zu gewinnen.

Sie müssen sich jedoch genauer mit Ihrem Schuldenbild befassen und Folgendes auflisten:

- Listen Sie Ihren aktuellen Schuldenstand auf

- Listen Sie die aktuellen Schuldenzinssätze auf

Hier ist ein Beispiel:

Kreditkarte 1

5.000 $

29 %

Kreditkarte 2

2.000 $

24 %

Home-Equity-Kreditlinie

50.000 $

10 %

Ja, ich weiß, es ist unangenehm, die Rohdaten darüber zu sehen, wie viel Schulden Sie schulden, aber nur so können Sie einen Plan erstellen, um ab heute aus der Verschuldung herauszukommen.

2. Verfolgen Sie Ihre Ausgaben

Jungs und Mädels – wenn ihr den allerersten Schritt wissen wollt, um aus den Schulden herauszukommen – dann geht es darum, zu verstehen, wie hoch eure Schulden sind.

Und um zu wissen, wie hoch Ihre Schulden sind, müssen Sie zunächst Folgendes verstehen:

- Wie viel Sie verdienen

- Wie viel Sie ausgeben

Es ist wirklich so einfach.

Man kann nicht durchs Leben gehen und die Zahlen ignorieren – und glauben Sie mir, da ich jemand bin, der sich nicht besonders für Mathematik interessiert, weiß ich, dass Zahlen einschüchternd sein können.

Um finanziell erfolgreich zu sein, werden Sie CFO Ihres Haushalts.

Das war wahrscheinlich der beste Finanzrat Ich habe jemals (von meinem Multimillionärs-Mentor) einen Rat erhalten, und es ist an der Zeit, dass ich diesen Rat an Sie weitergebe.

Wie wird man Haushalts-CFO?

Indem Sie Ihre Einnahmen und Ausgaben verstehen, machen Sie sich mit Ihrem Budget vertraut !

Wenn Sie mit einigen Grundlagen der Budgetierung nicht ganz vertraut sind, möchte ich Ihnen einige Grundregeln erläutern:

Monatliche Immobilienschulden

Wie viel sollten Sie für Ihre monatlichen Wohnkosten ausgeben, einschließlich:

– Steuern

– Interesse

– Schulleiter

– HOA-Gebühren (falls vorhanden)

– Hausbesitzerversicherung

<28 % Bruttomonatseinkommen

Gesamtverschuldung der Verbraucher

Jede Schuld, bei der es sich um ein kurzfristiges Darlehen handelt (kann innerhalb eines Jahres zurückgezahlt werden). Dazu gehört:

– Kreditkarten

– Kreditlinien

– Bargeldvorschüsse

<20 % des monatlichen Nettoeinkommens

Gesamte monatliche Schulden

Alle Schuldenzahlungen – sowohl langfristige als auch kurzfristige.

<36 % des monatlichen Bruttoeinkommens

Wie gesagt, das sind Faustregeln für die Budgetierung , also nehmen Sie diese Zahlen mit Vorsicht.

Wenn Sie jedoch feststellen, dass Sie deutlich zu viel ausgeben Bei Kreditkartenschulden zum Beispiel wissen Sie, dass Sie Ihr Leben ändern müssen, um finanzielle Freiheit zu finden.

Wenn Sie wie ich sind, möchten Sie wahrscheinlich eine App, die:

- Effizient

- Geringe Kosten

- Benutzerfreundlich

- Hilft Ihnen, Geld zu sparen

- Weist darauf hin, wo Sie zu viel ausgeben

Ohne einen visuellen Effekt kann ich nicht arbeiten, deshalb würde ich Ihnen empfehlen, sich You Need A Budget anzuschauen .

3. Erstellen Sie eine Liste mit Bedürfnissen, Wünschen und Wünschen

Als nächstes ist es an der Zeit, herauszufinden, wie ich Ihre Bedürfnisse, Wünsche und Wunschliste nennen möchte.

Bedürfnisse

Grundlegende Lebenshaltungskosten – Sie müssen dieses Geld ausgeben, um zu überleben:

– Miete

– Essen

– Dienstprogramme

Will

Ausgaben, die Sie ausgeben möchten, aber nicht unbedingt ausgeben müssen:

– Auswärts essen

– Elektronische Geräte

– Ins Kino gehen

Wünsche

Ausgaben, die Sie gerne ausgeben würden, die aber in der Regel viel kosten und die Sie nicht zum Überleben benötigen:

– Urlaub

– Neue Häuser

– Neue (nicht gebrauchte) Autos

Finden Sie heraus, welche Ihrer Ausgaben in die Kategorie „Bedürfnisse vs. Wünsche vs. Wünsche“ fallen … und streichen Sie alle Ausgaben, die nicht in die Kategorie „Bedürfnisse“ fallen.

Ist das etwas extrem?

Auf jeden Fall – aber wenn Sie in Schulden ertrinken, müssen Sie einige extreme Maßnahmen ergreifen, um aus diesem Loch herauszukommen.

Das ganze Geld, das Sie sparen, wenn Sie auf ... verzichten

- Wünsche

- Wünsche

…Sollte jetzt auf Ihre Schulden umgeleitet werden – und ich habe unten die beiden perfekten Methoden (Strategien 6 und 7), die Ihnen helfen könnten, diese Schulden schnell und effizient abzubauen.

4. Verstehen Sie Ihre langfristigen Ziele

Wenn Sie Ihr „Warum“ verstehen, werden Sie feststellen, dass Ihre Handlungen mit Ihren Zielen übereinstimmen .

Ich möchte, dass Sie folgende Übung machen:

- Denken Sie über Ihre kurzfristigen Ziele nach – innerhalb der nächsten 6 bis 12 Monate

- Denken Sie über Ihre mittelfristigen Ziele nach – innerhalb der nächsten 1 bis 5 Jahre

- Denken Sie über Ihre langfristigen Ziele nach – innerhalb der nächsten 5 Jahre und darüber hinaus

Wenn ich diese Übung selbst mache, versuche ich intensiv herauszufinden, was ich will (und was mein Mann will), was unsere Motivation umso mehr steigert.

Und das ist der Schlüssel: Finden Sie den Funken, der Ihre Inspiration und Motivation entfacht.

Im Folgenden sind meine Beweggründe aufgeführt:

- Ein Leben frei von 9 bis 17 Uhr führen

- Ich habe meine Familie nie enttäuscht

- Machen Sie sich keine Sorgen mehr über das Bezahlen von Rechnungen

- Die Zeit haben, die Dinge zu tun, die ich will

Ohne einen glasklaren Grund kann man nicht aus der Verschuldung herauskommen.

Deshalb ist es so wichtig, zunächst Ihre langfristigen Ziele zu verstehen, bevor Sie mit der Tat beginnen.

5. Steigern Sie Ihr Einkommen

Denken Sie an den Anfang dieses Artikels zurück, wo ich über drei einfache Regeln gesprochen habe, um schuldenfrei zu werden und schuldenfrei zu bleiben:

- Erhöhen Sie Ihr Gehalt

- Reduzieren Sie Ihre Ausgaben

- Kombination aus beidem

Lassen Sie uns darüber sprechen, wie Sie Ihr Einkommen steigern können.

Und nein, ich meine nicht, einfach darauf zu warten, dass Ihr Arbeitgeber Ihnen eine Gehaltserhöhung gibt …

Bild:Die tausendjährige Geldfrau | Quelle:Investopedia

Sie werden lange darauf warten, dass Ihr Gehalt auf das Niveau steigt, das Sie zur Tilgung Ihrer Schulden benötigen.

Erwägen Sie stattdessen, Ihr Einkommen durch … Sie ahnen es schon, eine Nebenbeschäftigung oder durch passives Einkommen zu steigern !

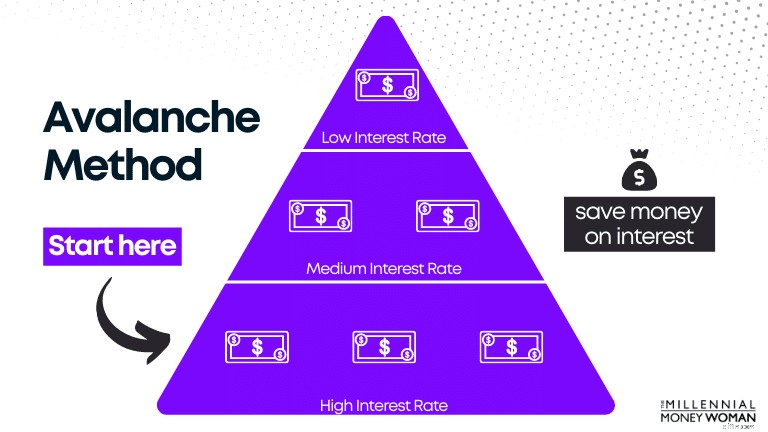

6. Verwenden Sie die Avalanche-Methode

Eine meiner Lieblingsmethoden, um aus den Kreditkartenschulden herauszukommen, ist die sogenannte Lawinenmethode.

Nehmen Sie als Beispiel die Abbildung unten, in der die Schulden nach dem Zinssatz sortiert werden.

Hier haben Sie unterschiedliche Schuldenstände, alle mit unterschiedlichen Zinssätzen.

Sie leisten für alle Schulden Mindestzahlungen mit Ausnahme der hochverzinslichen Schulden, bei denen Sie die meisten Zahlungen leisten, um die Schulden so schnell wie möglich zu tilgen (was bedeutet, dass Sie mehr Geld in der Tasche haben).

Warum beginnen wir damit, zuerst die höchsten Zinsen abzubezahlen?

Je höher die Zinsen, desto mehr Geld kommt aus Ihrer Tasche.

Wenn Sie zuerst die höchste Zinszahlung eliminieren, „sparen“ Sie effektiv Geld bei den Zinsen (wie in unserem Beispiel oben).

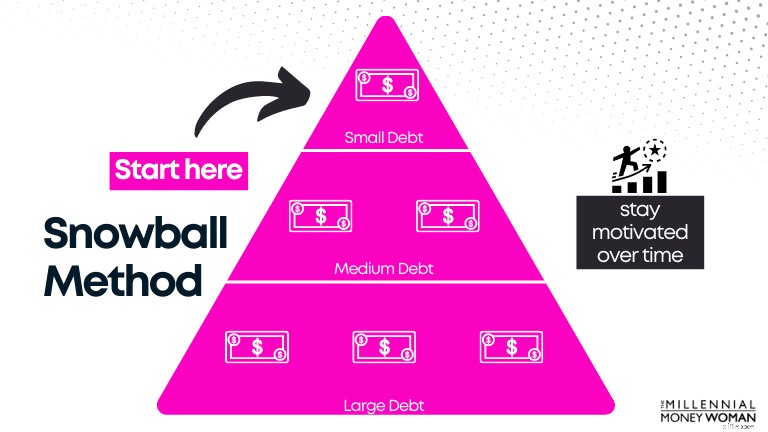

7. Verwenden Sie die Schneeballmethode

Die Schneeballmethode ähnelt der Avalanche-Methode, außer mit einem wesentlichen Unterschied:

- Sie geben den Schuldensaldo an vom Kleinsten zum Größten

Schauen Sie sich die Abbildung unten an, die der Avalanche-Abbildung ähnelt, außer dass sie nach dem Schuldenstand und nicht nach dem Schuldenzinssatz sortiert ist.

Beachten Sie, dass Sie zuerst die meisten Zahlungen für Ihre kleinste Restschuld leisten.

Sobald die kleinste Schuld beseitigt ist, leisten Sie Zahlungen für die nächsthöhere Schuld.

Der Grund, warum die Schneeballmethode möglicherweise effektiver funktioniert als die Lawinenmethode, liegt darin, dass Sie mit der Schneeballmethode möglicherweise mehr (und schnellere) Erfolge erzielen, was sehr motivierend sein kann.

Wenn Sie in kürzerer Zeit mehr Erfolg sehen, verstärkt sich Ihr Verhalten.

Das wiederum bedeutet, dass Sie diese Gewohnheiten eher praktizieren, um mehr Erfolg zu haben.

Unten habe ich eine Illustration erstellt, um Ihnen die Vor- und Nachteile der Schneeball- und Lawinenmethode zu zeigen:

Zusätzliche Zahlungen erfolgen am

Kleinster Kredit

Darlehen mit dem höchsten Zinssatz

Mindestzahlungen erfolgen am

Jede Schuld monatlich (ohne höchsten Zinssatz)

Jede Schuld monatlich (ohne höchsten Zinssatz)

Wenn die erste Schuld beglichen ist…

Zahlen Sie den nächsthöheren Kreditsaldo ab

Zahlen Sie den nächsthöheren Zinssatz ab

Am einfachsten bleibt man auf dem richtigen Weg

Ja

Nein

Spart am meisten Geld

Nein

Ja

Dauert die kürzeste Zeit?

Normalerweise ja

Oftmals nein

Obwohl Sie mit der Lawinenmethode rechnerisch mehr Geld sparen würden, könnte die Anwendung im wirklichen Leben schwieriger sein, da es möglicherweise länger dauert, bis Sie Erfolge sehen.

Es liegt an Ihnen, zu entscheiden, welche Schuldentilgungsstrategie Ihnen dabei hilft, Ihre Ziele zu erreichen.

8. 0 % Zinsen (oder effektiver Jahreszins) Saldoübertragung

Die Technik zur Übertragung des 0%-Zinsguthabens ist ein schmutziges kleines Geheimnis von mir – und ich habe diesen Trick auch einigen meiner jungen beruflichen Mentees empfohlen.

Beginnen wir mit der Überprüfung der Definition einer 0 %-Zinssaldoübertragung.

Mit anderen Worten:Sie zahlen für den 6- bis 12-monatigen Aktionszeitraum keine Zinsen auf das gerade überwiesene Guthaben, bevor Sie erneut Zinsen auf Ihr Guthaben zahlen müssen.

Schauen wir uns die Vor- und Nachteile einer 0 %-Guthabenübertragung an:

Profitieren Sie vom 0 %-Zinssatz

Nach Ablauf des „Aktionszeitraums“ von 0 % können höhere Zinssätze anfallen

Übertragen Sie Ihren bestehenden Schuldensaldo auf eine Kreditkarte mit möglicherweise günstigeren Konditionen

Es kann eine Gebühr für die Überweisung des Restbetrags anfallen

Art der Kreditkartenkonsolidierungsmethode

Sie laufen Gefahr, noch mehr Schulden anzuhäufen, anstatt Ihre bestehenden Schulden zu begleichen

Hier funktioniert die Übertragung des 0 % effektiven Jahreszins-Guthabens:

- Sie verpflichten sich, Ihre Schulden während dieses Zeitraums von 0 % effektivem Jahreszins zu begleichen

Bitte seien Sie nicht wie einer meiner Kollegen, die ich kannte:

- Sie hatte Kreditkartenschulden in Höhe von 25.000 US-Dollar

- Sie überwies ihre 25.000 US-Dollar auf eine neue Kreditkarte mit 0 % effektivem Jahreszins

- Anstatt ihr Guthaben während der 0 %-Periode zu kürzen, häufte sie weitere 5.000 US-Dollar an Kreditkartenschulden an – und musste am Ende Zinsen für 30.000 US-Dollar an Gesamtschulden zahlen!

Wenn Sie zu der Art von Person gehören, die sich nicht dazu verpflichtet, Schulden abzubezahlen, wird diese Strategie zum Schuldenabbau nicht zu Ihren Gunsten funktionieren – denn Sie laufen Gefahr, noch mehr Schulden zu Ihren bestehenden Schulden hinzuzufügen.

Wenn das der Fall ist, würde ich vorschlagen, Strategie Nr. 9 (Konsolidierung Ihrer Schulden) in Betracht zu ziehen.

9. Erwägen Sie die Konsolidierung Ihrer Schulden

Der letzte Punkt, um aus der Verschuldung herauszukommen, besteht darin, über eine Konsolidierung Ihrer Schulden nachzudenken.

Schauen wir uns die Vor- und Nachteile einer Schuldenkonsolidierung an:

Bezahlen Sie Ihre Schulden früher

Wird Ihre finanziellen Probleme nicht beseitigen – das liegt an Ihnen

Könnte insgesamt weniger Zinsen zahlen – da Konsolidierungspläne feste Zeitpläne haben (anders als bei Kreditkarten, wo es keine Rückzahlungsfrist gibt)

– Gebühren für die Kreditvergabe

– Gebühren für die Überweisung des Restbetrags

– Abschlusskosten

– Jährliche Gebühren

In der Regel werden diese Kosten in Ihre Gesamtschulden einbezogen, sodass Sie sie zusammen mit Ihren monatlichen Schuldentilgungen bezahlen müssen.

Vereinfachen Sie Ihre Finanzen

Anfänglich kann sich Ihre Kreditwürdigkeit verschlechtern (aufgrund einer schwierigen Kreditanfrage zur Einrichtung der Konsolidierung)

Haben Sie einen festen Rückzahlungsplan

Abhängig von Ihrer Kreditwürdigkeit müssen Sie möglicherweise einen höheren Zinssatz zahlen

Auf lange Sicht könnte die Konsolidierung Ihre Kreditwürdigkeit verbessern – insbesondere, wenn Ihr Zahlungsverhalten konsistent ist

Auf lange Sicht könnte eine Konsolidierung Ihre Kreditwürdigkeit verbessern – insbesondere, wenn Ihr Zahlungsverhalten konsistent ist.

Eine Konsolidierung könnte eine gute Idee sein, wenn Sie:

- Sind bestrebt, Ihre Schulden zu begleichen und keine neuen Schulden anzuhäufen

- Sie haben eine gute Kreditwürdigkeit, was bedeutet, dass Sie wahrscheinlich Anspruch auf einen niedrigeren Zinssatz haben

- Sie haben zu viele Schulden und möchten Ihr Monatsbudget vereinfachen (also Ihre Rechnungen nur an einer Stelle bezahlen)

Zählung ist eine App, die ich empfehlen würde, wenn Sie Folgendes suchen:

- Machen Sie Zahlungen pünktlich

- Sparen Sie langfristig Geld

- Machen Sie Ihre Zahlungen einfacher

- Finden Sie Hilfe bei der Verwaltung Ihrer Schulden

- Reduzieren Sie Ihre gesamten Kreditkartenschulden

Um sich für Tally zu qualifizieren, müssen Sie einen FICO-Mindestwert von 660 haben. Ich sollte erwähnen, dass Tally nicht in allen Bundesstaaten verfügbar ist.

Unten finden Sie eine Liste der Bundesstaaten in Amerika, die sich für Tally qualifizieren würden:

- Arkansas

- Kalifornien

- Colorado

- Connecticut

- Florida

- Illinois

- Louisiana

- Massachusetts

- Michigan

- Minnesota

- New Jersey

- New York

- Ohio

- Texas

- Utah

- Washington

- Wisconsin

- Washington D.C.

Wenn Sie daran interessiert sind, andere Arten von Schuldenkonsolidierungsdarlehen zu erkunden, empfehle ich Ihnen möglicherweise auch, sich Upgrade anzusehen 👇

Mit einem Privatkredit über Upgrade erhalten Sie einen festen Zinssatz und eine feste Laufzeit mit einem klaren Rückzahlungstermin.

Dies kann zu Einsparungen führen und gleichzeitig die Überraschungen hoher Zinssätze vermeiden, die sich jederzeit ändern können.

Das Geld wird innerhalb eines Tages nach der Genehmigung direkt auf das von Ihnen gewählte Konto überwiesen.

FAQs

Wie komme ich ohne Geld aus den Schulden heraus?

Die erste Strategie, die ich in Betracht ziehen würde, um ohne Geld aus den Schulden herauszukommen, wäre, vorausgesetzt, Ihre Kreditwürdigkeit ist relativ gut, die Verwendung einer Kreditkarte mit 0 % Saldotransfer.

Für einen bestimmten Zeitraum (normalerweise zwischen 6 und 12 Monaten) müssen Sie keine Zinsen für Ihre Schulden zahlen. In diesem Zeitraum müssen Sie sich verpflichten, Ihre Schulden so weit wie möglich abzubezahlen.

Wenn Sie Ihren Schuldensaldo auf eine neue Kreditkarte mit einem Aktionszeitraum von 0 % effektivem Jahreszins übertragen, besteht das Risiko, dass sich zusätzliche Schulden anhäufen.

Wie kann ich Schulden abbezahlen, wenn ich pleite bin?

Um Ihre Schulden zu begleichen, wenn Sie pleite sind, erstellen Sie zunächst ein Budget, erhöhen Sie Ihr Einkommen, leisten Sie Zahlungen pünktlich, ermitteln Sie Ihre langfristigen Ziele, streichen Sie alle unnötigen Ausgaben und bleiben Sie bei Ihren Zahlungen konsistent.

Was ist der einfachste Weg, aus den Schulden herauszukommen?

Der einfachste Weg, aus der Verschuldung herauszukommen, besteht darin, mehr als die erforderliche Mindestzahlung zu zahlen. Wenn Sie Ihr Budget und Ihre Ausgaben überprüfen, geben Sie kein Geld mehr für Dinge aus, die Sie nicht brauchen. Dieses Geld sollte zur Tilgung Ihrer Schulden verwendet werden.

Abschließende Gedanken

Der gruseligste Schritt, um aus der Verschuldung herauszukommen, besteht einfach darin, einen Blick auf die Vermögensaufstellung zu werfen und festzustellen, wie hoch die Schulden sind, die man wirklich hat.

Stellen Sie sich das so vor:

Wenn Sie heute mit dem Weg aus der Verschuldung beginnen, dann ist heute der Tiefpunkt.

Morgen wird es besser sein und übermorgen auch und so weiter.

Der Anblick all dieser uneinbringlichen Schulden ist beängstigend, aber es ist notwendig, wenn Sie eine solide finanzielle Zukunft aufbauen wollen.

Denken Sie daran, Ihr „Warum“ zu finden:

- Um eine bessere Zukunft aufzubauen

- Um ein bleibendes Erbe zu hinterlassen

- Um Ihrer Familie zum Wohlstand zu verhelfen

Das sind meine Gründe, weiter zu arbeiten, Geld zu verdienen und Wohlstand aufzubauen.

Was ist Ihr „Warum“?

Schließen Sie sich über 30.000 Menschen an, die meine wöchentlichen Tipps per E-Mail erhalten

Jeden Samstagmorgen erhalten Sie einen umsetzbaren Tipp, der Ihnen hilft, mehr Geld zu sparen, Ihr Einkommen zu steigern und Ihr Vermögen zu vervielfachen 👇

Kein Spam. Nur die hochwertigsten Tipps im Internet.

Treten Sie über 30.000 anderen bei und erhalten Sie Zugang zu exklusiven Tipps, Strategien und Ressourcen, die ich sonst nirgendwo teile 👇

-

Was ist Leerverkauf?

Leerverkäufe sind die Praxis, geliehene Wertpapiere – wie Aktien – zu verkaufen, in der Hoffnung, durch den Rückkauf zu einem niedrigeren Preis als dem Verkaufspreis einen Gewinn erzielen zu können. M

-

4 Altcoins, die Sie im September genau beobachten sollten

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Persönliche Finanzen

- Grünes Licht für permanente Remote-Arbeit? 3 Bewegungen zu machen

- Was tun, wenn Sie das Ziel von Arbeitslosenbetrug sind?

- Die 11 besten Park-Apps für Ihre Stadt

- Die meisten Amerikaner unterstützen die Erhöhung der Arbeitslosigkeit

- 5 Dinge, die ein Hauskäufer nicht zu einem Verkäufer-Agenten sagen sollte

- Studie zeigt, dass die Beendigung der erhöhten Arbeitslosigkeit die Menschen nicht wieder an die Arbeit brachte

- Funktioniert Suze Ormans Roll-Down-Schuldenrückzahlungsmethode für Sie?

- Machen Sie diese 5 Geldbewegungen, bevor Sie ins Ausland reisen

- 10 einfache Möglichkeiten, Ihr Geld besser zu verwalten

-

9 beste langfristige Investitionen im Oktober 2021

9 beste langfristige Investitionen im Oktober 2021 Eine der besten Möglichkeiten, Ihre finanzielle Zukunft zu sichern, ist zu investieren, und eine der besten Möglichkeiten zu investieren ist langfristig. Mit den Höhen und Tiefen, die während der COVI...

-

Verkaufsfläche der Klasse A definieren

Verkaufsfläche der Klasse A definieren Immobilien mit Class-A-Einzelhandelsflächen gelten als die Crème de la Crème der am Markt verfügbaren Gebäude. Mieter entscheiden sich oft für diese Art von Raum für mehr Quadratmeter, Sichtbarkeit be...