Investieren für Anfänger:Von 1.000 auf 10.000 US-Dollar wachsen – eine Schritt-für-Schritt-Anleitung

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Investieren hat die Macht, Ihr Leben zu verändern.

Doch die meisten Menschen wissen nicht, wo sie ihr Geld anlegen sollen.

Wenn Sie also wissen möchten, wie Sie 1000 Dollar effektiv investieren, hilft Ihnen dieser Artikel dabei.

Lass uns eintauchen.

In diesem Artikel

3 Dinge, die Sie vor einer Investition vorbereiten sollten

Der wichtigste Trick zur Optimierung Ihres 1000-Dollar-Kontos besteht darin, einen Spielplan parat zu haben.

Wie Benjamin Franklin einmal sagte:

„Wenn Sie sich nicht vorbereiten, bereiten Sie sich auf das Scheitern vor.“

Hier sind also drei Dinge, die Sie vorbereiten sollten, bevor Sie investieren:

1. Recherchieren Sie

Sie werden mich das oft sagen hören:

Recherchieren Sie immer.

Auch wenn Sie zu 100 % sicher sind, dass Sie investieren möchten, stellen Sie sicher, dass Sie zuerst Ihre Recherche durchführen.

2. Bestimmen Sie Ihre Risikotoleranz

Ihre Risikotoleranz ist die Höhe des Risikos, das Sie bereit sind einzugehen, um im Gegenzug eine höhere Rendite zu erzielen.

Manche Menschen gehen beispielsweise möglicherweise ein höheres Risiko ein, um eine höhere Rendite zu erzielen.

Andere gehen möglicherweise ein geringeres Risiko für eine geringere, garantiertere Rendite ein.

Nachfolgend finden Sie einige Richtlinien, die Ihnen dabei helfen sollen, Ihre Risikotoleranz zu ermitteln:

Du bist jung

Sie stehen kurz vor dem Ruhestand

Sie haben ein stabiles Einkommen und einen stabilen Arbeitsplatz

Ihr Einkommen ist nicht garantiert

Du bist gesund

Sie geben viel für Arztrechnungen aus

Sie haben keine hochverzinslichen Schulden

Sie haben hochverzinsliche Schulden

Sie haben andere Einnahmequellen

Sie sind der Hauptverdiener

Sie haben Investitionen und Bargeld

Sie haben kein Geld gespart

Wie hoch ist Ihr Punktestand?

Addieren Sie die Gesamtsumme auf beiden Seiten, um zu entscheiden, wann Sie Ihr Risiko erhöhen oder verringern sollten.

3. Legen Sie grundlegende Ziele fest

Hier sind ein paar Ziele, die Sie erreichen sollten, bevor Sie mit der Investition beginnen:

- Haben Sie ein Budget

- Haben Sie hochverzinsliche Schulden in Höhe von 0 $

- Verfügen Sie über einen Notfallfonds für 3–6 Monate

Haben Sie diese Ziele erreicht?

Wenn Sie dies noch nicht getan haben, beginnen Sie zunächst mit dem Aufbau eines Notfallfonds oder der Tilgung Ihrer Schulden.

Hier sind die 20 besten Möglichkeiten, 1.000 US-Dollar zu investieren, die Sie alle heute nutzen können, um Vermögen aufzubauen.

Fangen wir an!

1. Mietwohnungen

Wenn Sie passives Einkommen erzielen möchten, müssen Sie in einkommensschaffende Vermögenswerte investieren.

Und Mietwohnungen gehören zu den besten Vermögenswerten, um passives Einkommen zu erzielen.

Warum?

Denn mit Mietwohnungen verdienen Sie auf zwei Arten Geld:

- Mieteinnahmen – Cashflow aus Miete

- Wertsteigerung von Immobilien – Der Immobilienwert steigt mit der Zeit

Das Beste daran?

Mieteinnahmen sind in der Regel eine sehr stabile Einnahmequelle – selbst während einer Rezession.

Und während Sie bei den meisten Immobilieninvestitionen 1.000 US-Dollar im Voraus bezahlen müssen …

Und die Anmeldung ist völlig kostenlos!

Sogar Jeff Bezos (der reichste Mensch der Welt) investiert in Arrival.

Aber denken Sie daran, Immobilien sind illiquide und eine langfristige Investition.

Wenn Sie also im Laufe der Zeit Vermögen aufbauen möchten, könnten Immobilien das Richtige für Sie sein.

2. Einzelne Aktien

Die meisten Millionäre investieren in Aktien.

Warum?

Weil Aktien in der Vergangenheit an Wert gewonnen haben.

Hier ist zum Beispiel die historische Leistung von Nvidia:

Wie Sie sehen, sind Aktien in der Regel eine gute Investition, wenn Sie langfristig an ihnen festhalten.

Deshalb ist es wichtig, beim Investieren eine langfristige Denkweise beizubehalten.

Aber woher wissen Sie, in welche Aktien Sie investieren sollten?

Nun, wir haben keine Kristallkugel.

Daher weiß niemand, wann die nächste Aktie steigen oder fallen wird.

Wir haben jedoch das Nächstbeste:

Seeking Alpha ist mein bevorzugtes Tool für Börsennachrichten und -daten.

Und im Moment gibt es ein Sonderangebot sowie eine 7-tägige KOSTENLOSE Testversion.

Profi-Tipp: Investieren Sie nicht 100 % Ihres Geldes in eine einzige Aktie in der Hoffnung, dass Sie gigantische Renditen erzielen.

Ein ausgewogenes Portfolio ist von entscheidender Bedeutung, da es das Risiko verteilt.

3. HYSA

Wenn Sie Ihr Geld irgendwo parken und Zinsen für Ihr gespartes Bargeld verdienen möchten …

Dann erwägen Sie die Eröffnung eines HYSA (auch bekannt als Hochzinssparkonto).

HYSAs können Folgendes bieten:

- Liquidität

- Passives Einkommen

- Niedrige (oder keine) Gebühren

- FDIC-Versicherung (achten Sie darauf, das Kleingedruckte zu lesen!)

Das Beste daran?

Bei den aktuellen Zinssätzen können Sie über 5 % effektiven Jahreszins erhalten.

Mit einem Zinssatz von 5 % auf 1.000 $ würden Sie 50 $ verdienen, wenn Sie absolut NICHTS tun.

Sprechen Sie darüber, wie Sie Ihr Geld für sich arbeiten lassen!

Wie eröffnet man also eine HYSA?

So geht's:

- Gehen Sie zu Raisin.com (Ich selbst verwende Raisin)

- Durchsuchen Sie die verfügbaren Sparkonten

- Wählen Sie eines der Sparkonten aus

- Eröffnen Sie Ihr Sparkonto

- Bewahren Sie Ihr Bargeld auf Ihrem Sparkonto auf

- Verdienen Sie passives Einkommen

Einfach.

Und mit Raisin erhalten Sie außerdem keine Gebühren, eine FDIC-Versicherung und Zugriff auf Ihr Geld rund um die Uhr.

Plus Raisin ist in über 30 Ländern erhältlich.

4. P2P-Kreditvergabe

Wenn Sie hohe Renditen und eine passive Einnahmequelle wünschen, sollten Sie P2P-Kredite in Betracht ziehen.

Bei Peer-to-Peer-Krediten (auch bekannt als P2P) leihen Sie Geld gegen die Rückzahlung Ihres Kredits zuzüglich Zinsen.

Bei P2P sind Sie im Grunde die Bank:

- Sie nehmen einen Kredit auf

- Sie erhalten Zinsen für Ihr Darlehen

- Sie erhalten die vollständige Auszahlung Ihres Darlehens nach Ablauf der Laufzeit

Ihr Kredit wird von Hausbesitzern im ganzen Land geliehen.

Die Hausflipper würden Ihr Geld verwenden, um:

- Kaufen Sie ein Haus mit Renovierungsarbeiten

- Repariere das Haus

- Vermieten

- Verkaufen Sie es

Vorausgesetzt, dass alles gut geht, sollten Sie Ihr ursprüngliches Darlehen zuzüglich Zinsen zurückgezahlt haben.

Normalerweise können Sie eine Rendite zwischen 7 % und 26 % erzielen.

Das Beste daran?

Der Einstieg in P2P ist schnell und einfach.

Bedenken Sie, dass die Personen, die Ihr Geld leihen, mit der Rückzahlung Ihres Darlehens in Verzug geraten könnten.

Investieren Sie also nur so viel, wie Sie bereit sind zu verlieren.

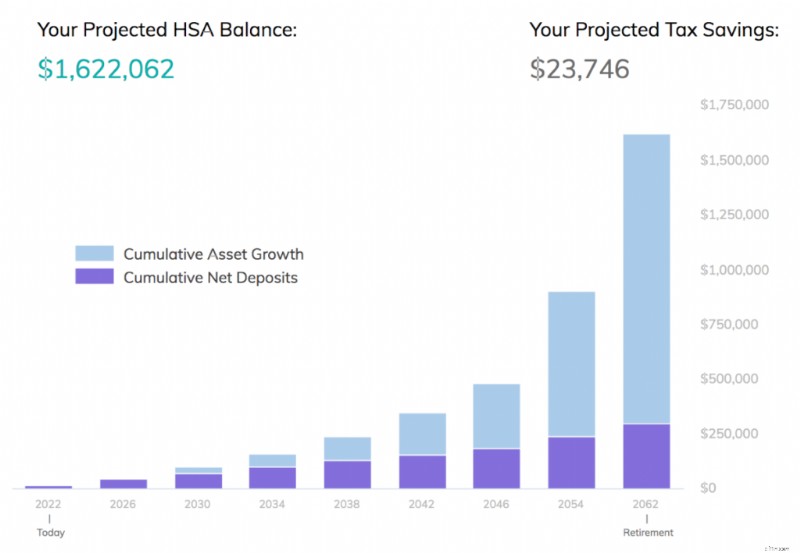

5. HSA

HSAs sind eines der wirkungsvollsten Instrumente zur Vermögensbildung.

Aber nur 9,3 % der Amerikaner besitzen einen.

Was sind HSAs?

HSAs sind Gesundheitssparkonten.

Sie sparen in HSAs Geld für zukünftige medizinische Ausgaben.

Und sie sind das EINZIGE dreifach steuerbegünstigte Konto.

Der Schlüssel zur Nutzung Ihres HSA liegt darin, einen Beitrag zu Ihrem HSA zu leisten und dann… Ihre Beiträge zu INVESTIEREN.

Nutzen Sie Ihr HSA wie ein Rentenkonto.

Lassen Sie Ihre Beiträge an der Börse im Laufe der Zeit WACHSEN.

Hier sehen Sie, wie viel Geld Sie in Ihrem HSA sparen könnten, wenn Sie im Alter von 25 bis 65 Jahren anfangen würden, Beiträge zu leisten, und eine durchschnittliche jährliche Rendite von 7 % erzielen würden:

Das ist richtig – Sie könnten über 1,6 MILLIONEN US-Dollar in Ihrem HSA gespart haben – und 100 % davon könnten auch steuerfrei sein.

Das Beste daran?

Sie können selbst eine HSA einrichten.

Mit anderen Worten:Ihr Arbeitgeber muss für Sie kein HSA einrichten!

Der Nachteil?

Um ein HSA zu eröffnen, benötigen Sie ein HDHP.

Ein HDHP ist ein Krankenversicherungsplan mit hohem Selbstbehalt.

Wenn Sie nicht wissen, ob Sie sich für ein HDHP qualifizieren, wenden Sie sich an Ihre Personalabteilung oder Ihren Arbeitgeber.

Bei Lively zahlen Sie 0 $, um Ihr Konto zu eröffnen…

Und Sie können wählen, wie Sie investieren möchten:

- Entweder selbst (wenn Sie ein erfahrener Investor sind)

- Oder indem Sie einen Robo-Berater nutzen (dieser berechnet Ihnen eine geringe Gebühr)

HSAs sind eines der bestgehüteten Geheimnisse beim Vermögensaufbau.

Jetzt wissen Sie, wie Sie eine HSA zu IHREM Vorteil nutzen können.

6. ETFs

Die Investition in ETFs ist eine der einfachsten Möglichkeiten, Ihr Vermögen zu vermehren.

Börsengehandelte Fonds (auch ETFs genannt) bilden einen Index nach (wie den S&P 500, mein Favorit).

ETFs streben nicht danach, den Markt zu übertreffen, sondern folgen einfach dem Index.

Das Beste daran?

ETFs sind liquide, kostengünstig und diversifiziert.

Tatsächlich können Sie in alle Arten von ETFs investieren:

- Anleihen-ETFs

- Krypto-ETFs

- Immobilien-ETFs

- Rohstoff-ETFs

Und Tausende mehr.

Und wie Aktien können auch ETFs während der Handelszeiten gekauft oder verkauft werden.

Wie investiert man also in ETFs?

Hier ist der Prozess:

- Eröffnen Sie ein kostenloses Konto bei Robinhood

- Bestimmen Sie Ihren Kontotyp (IRA, Einzelkonto, Gemeinschaftskonto usw.)

- Verbinden Sie Ihr Bankkonto

- Laden Sie Geld auf Ihr Anlagekonto ein

- Recherchieren Sie Ihre Lieblings-ETFs

- Führen Sie Ihre Investitionen aus

- Langfristig halten

Benötigen Sie Expertenrat, in welche ETFs Sie investieren sollten?

Erwägen Sie ein Abonnement von Seeking Alpha um die besten ETF-Auswahl und -Analysen zu erhalten.

Je früher Sie mit der Investition in ETFs beginnen, desto schneller können Sie finanziell unabhängig werden.

7. Zahlen Sie hochverzinsliche Schulden ab

Bevor Sie überhaupt denken:

„Was kann ich mit 1000 Dollar machen“

Das erste, was Sie tun sollten, ist, über die Schulden nachzudenken, die Sie schulden.

Denken Sie daran, dass es zwei Hauptarten von Schulden gibt:uneinbringliche Schulden und intelligente Schulden.

Hochverzinsliche Schulden

(normalerweise 10 % oder mehr)

Schulden, die zur Abschreibung von Vermögenswerten verwendet werden

Niedrig verzinste Schulden

Schulden, die zur Wertsteigerung von Vermögenswerten verwendet werden

Wenn Sie feststellen, dass Sie hochverzinsliche Schulden wie Kreditkartenschulden haben, sollten Sie sich zunächst fragen:„Wie kann ich schnell aus den Schulden herauskommen?“

Profi-Tipp: Wenn Sie mehrere hochverzinsliche Schulden haben, sollten Sie erwägen, diese entweder mit der Schneeballmethode oder mit der Lawinenmethode abzubezahlen.

Zur schnellen Auffrischung habe ich unten die Unterschiede zwischen den beiden Methoden aufgelistet:

Zahlen Sie zuerst den niedrigsten Restbetrag ab

Zahlen Sie zuerst den höchsten Zinssatz ab

Aus finanzieller Sicht ist es sinnvoller, die Lawinenmethode zu verfolgen, da Sie mehr Geld sparen, wenn Sie zuerst die Schulden mit dem höchsten Zinssatz abbezahlen.

Allerdings ist die Schneeballmethode möglicherweise besser, wenn es Ihnen schwerfällt, motiviert zu werden und zu bleiben.

Denn mit der Schneeballmethode tilgen Sie zuerst Ihre kleinsten Schulden, auch wenn es „nur“ 50 $ sind.

Zu sehen, wie Ihre ersten Schulden erfolgreich abbezahlt werden, kann eine große Motivation sein und vielen von uns helfen, den Schwung aufrechtzuerhalten.

Was ist, wenn Sie noch Schulden übrig haben?

Wenn Sie feststellen, dass nach der Zahlung Ihrer 1.000 US-Dollar für diese Schulden immer noch Schulden übrig sind, ist es an der Zeit, über ein paar andere Optionen nachzudenken – wie zum Beispiel eine Schuldenkonsolidierung.

So funktioniert die Schuldenkonsolidierung ungefähr:

Wie Sie sehen, ist die Schuldenkonsolidierung eine Möglichkeit, alle Ihre verschiedenen Schulden in einem Korb zusammenzufassen und dann nur eine Zahlung zu leisten.

Die Schuldenkonsolidierung vereinfacht die Dinge für Sie.

Achtung: Die Schuldenkonsolidierung ist nur eine vorübergehende Lösung. Bedenken Sie, dass die Konsolidierung Ihrer Schulden das Verhalten, das Sie in diese Schuldensituation gebracht hat, nicht beseitigt.

Ein Service, der Ihnen bei der Konsolidierung Ihrer Schulden helfen kann, ist Upgrade 👇

Durch das Upgrade erhalten Sie:

- Eine befristete Laufzeit

- Ein niedriger Festpreis

- Ein klares Auszahlungsdatum

- Keine Vorauszahlungsgebühren

- Erschwingliche monatliche Zahlungen

Dies kann zu Einsparungen führen und gleichzeitig die Überraschungen hoher Zinssätze vermeiden, die sich jederzeit ändern können.

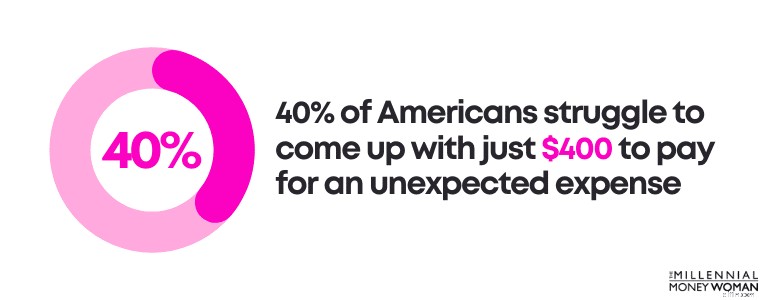

8. Notfallsparfonds

Was kann man also mit 1000 Dollar machen?

Wenn Sie keine hochverzinslichen Schulden haben, besteht der nächste Schritt darin, über eine Aufstockung Ihres Notsparfonds nachzudenken (falls Sie dies noch nicht getan haben).

Mit anderen Worten:Wenn es Sie kostet, von 2.000 US-Dollar pro Monat zu leben, dann sollte Ihr Notfallsparkonto wie folgt finanziert sein:

- Minimum =6.000 $

- Maximum =12.000 $

Ihr Notfallsparfonds sollte sein:

- Bargeld

- Flüssigkeit

- Leicht zugänglich

Warum ist es so wichtig, einen Notfallsparfonds bereitzuhalten?

Das liegt daran, dass 40 % der Amerikaner Schwierigkeiten haben, nur 400 US-Dollar aufzubringen, um eine unerwartete Notfallausgabe zu bezahlen!

Was also, wenn Sie das Gefühl haben, dass das Sparen der Lebenshaltungskosten für drei bis sechs Monate derzeit einfach nicht möglich erscheint?

Das ist in Ordnung!

Versuchen Sie, es in kleinen Schritten anzugehen.

So würde ich versuchen, meine Ziele zu strukturieren, wenn ich nicht viel Geld sparen könnte:

Ziel für Monat 1

Gesamtersparnis von 300 $

Ziel für Monat 2

Gesamtersparnis von 600 $

Ziel für Monat 3

Gesamtersparnis von 1.000 $

Ziel für Monat 6

Gesamtersparnis von 3.000 $

Ziel für Monat 12

Gesamtersparnis von 6.000 $

Wenn Sie kurzfristig (ca. 3 Monate) 1.000 $ sparen können, ist das bereits ein großer Gewinn!

Hier ist ein Trick:

Bewahren Sie Ihr Notfallfondsgeld nicht einfach auf einem normalen Banksparkonto auf, wo Sie praktisch 0 % Zinsen auf Ihr Bargeld erhalten.

Denken Sie stattdessen darüber nach, Ihr Geld auf einem hochverzinslichen Sparkonto (also einem Sparkonto mit höheren Zinssätzen) aufzubewahren, damit Sie mehr Geld mit Ihrem Geld verdienen.

Mein liebstes Hochzinskonto ist die Axos Bank 👇

Wenn Sie Schwierigkeiten haben, genug Geld für Ihren Notfallsparfonds zu sparen, sollten Sie über die Erstellung eines Budgets nachdenken .

9. Level Risikolebensversicherung

Wenn Sie wissen möchten, was Sie mit tausend Dollar machen sollen und noch keine Lebensversicherung haben, dann lesen Sie diesen Abschnitt.

Eine Risikolebensversicherung in der richtigen Höhe bietet mehrere Vorteile, darunter:

- Es hilft Ihren Begünstigten, Schulden abzubezahlen

- Es verringert die finanzielle Belastung Ihrer Begünstigten

- Es ersetzt Ihr Einkommen nach Ihrem Tod (das ist gut für Ihren Partner)

Dennoch verfügen nur 54 % der amerikanischen Erwachsenen über eine Lebensversicherung, und viele dieser Erwachsenen verfügen oft nicht über eine ausreichende Lebensversicherung.

Tatsache ist:

Nicht alle Lebensversicherungen sind gleich.

Es gibt in der Tat einige Lebensversicherungsarten, die wahrscheinlich nicht in Ihrem Interesse sind (ich denke an eine Lebensversicherung).

Als allgemeine Faustregel gilt jedoch, dass eine Risikolebensversicherung für junge Berufstätige in der Regel ein gutes Lebensversicherungsprodukt ist, wenn man die Kosten mit dem Nutzen vergleicht.

Hier ist eine kurze Übersetzung ins Klartext für Sie:

Premium

Der Geldbetrag, den Sie jeden Monat bezahlen müssen (auch bekannt als Ihre Rechnung)

Begriff

Spezifischer Zeitrahmen

Ebene

Ihre Prämie (d. h. Ihre Kosten) ändert sich nicht, selbst wenn Sie im Laufe der Zeit krank werden

Die Level-Risikolebensversicherung ist die günstigste und einfachste Art der Lebensversicherung, weshalb der Abschluss oft für junge Berufstätige und Millennials sinnvoll ist.

Warum?

Denn junge Berufstätige und Millennials sind in der Regel:

- Im gesündesten Zustand (daher sind die Prämien niedriger)

- Sie müssen nicht 1.000 US-Dollar für teure Lebensversicherungen ausgeben

Bedenken Sie, dass Ihr Einkommen als Berufseinsteiger und am Anfang Ihrer Karriere in den nächsten Jahren deutlich steigen könnte, was Sie vielleicht in die Gleichung einbeziehen sollten.

Die meisten Millennials, die ich sehe, beantragen 1.000.000 US-Dollar.

Eine Lebensversicherung im Wert von 1.000.000 US-Dollar könnte Sie je nach Gesundheitszustand zwischen 14 und mehr als 30 US-Dollar pro Monat kosten.

Auch wenn Sie noch nicht bereit sind, eine Lebensversicherung abzuschließen, empfehle ich Ihnen dringend, ein kostenloses Angebot bei Everyday Life einzuholen .

Everyday Life ist einer der besten Online-Marktplätze für Lebensversicherungen, der Sie mit der besten Lebensversicherungsgesellschaft zusammenbringt.

Mit Everyday Life können Sie kostenlose Angebote erstellen, Preise vergleichen und schließlich mit einem Vertreter sprechen, um herauszufinden, wie Sie weiter vorgehen können.

10. Ihr 401(k)

Eine weitere meiner liebsten 1000-Dollar-Investitionsideen besteht darin, Ihr Geld in Ihrem 401(k)-Konto anzulegen.

Tatsächlich handelt es sich bei 401(k) um Altersvorsorgepläne, die Ihnen dabei helfen können, Millionär zu werden .

Im Jahr 2021 erreichten satte 412.000 401(k)-Pläne einen Saldo von 1 Million US-Dollar oder mehr.

Sprechen Sie über den Aufbau von Wohlstand!

Natürlich hilft es auch, dass sich die Märkte im Jahr 2021 wirklich gut entwickelt haben, was sicherlich ein weiterer Faktor für den Anstieg der 401(k)-Salden war.

Der Punkt ist jedoch, dass Sie mit Ihrem 401(k) erheblichen Reichtum aufbauen können.

Mit anderen Worten:Wenn Sie durch Ihre Arbeit Zugriff auf einen 401(k)-Plan haben, dann sollten Sie als Erstes Folgendes tun:

- Rufen Sie Ihre Personalabteilung an

- Fragen Sie gegebenenfalls, wie hoch Ihr Arbeitgeberbeitrag ist

Warum lege ich so großen Wert auf einen passenden Arbeitgeberbeitrag?

Denn Arbeitgeberbeiträge sind für Sie praktisch wie kostenloses Geld.

Klingt die Definition verwirrend?

Hier ist ein Beispiel aus dem wirklichen Leben:

Gehalt

50.000 $

Ihre jährlichen 401.000-Beiträge

2.000 $

Ihr Beitragsprozentsatz vom Gehalt

4 %

Arbeitgeber-Matching-Beitrag

Der Arbeitgeber übernimmt 50 % Ihrer Beiträge, bis zu 6 % Ihres Gehalts

Was das bedeutet

Arbeitgeber zahlen bis zu 3 % Ihres Gesamtgehalts

Maximaler jährlicher Arbeitgeberbeitrag zu Ihrem 401(k)

1.500 $

Im obigen Beispiel haben Sie gerade 1.500 US-Dollar „kostenlos“ von Ihrem Arbeitgeber erhalten – nur weil Sie einen Beitrag zu Ihrem 401(k)-Plan geleistet haben, der mehr als 3 % Ihres Gehalts betrug.

Wir haben gerade einige Zeit damit verbracht, darüber zu sprechen, wie wichtig es ist, einen Beitrag zu Ihrem 401(k) zu leisten – insbesondere, wenn Ihr Arbeitgeber einen entsprechenden Beitrag anbietet.

Was nun?

Der nächste Schritt besteht darin, in Ihr 401(k) zu investieren.

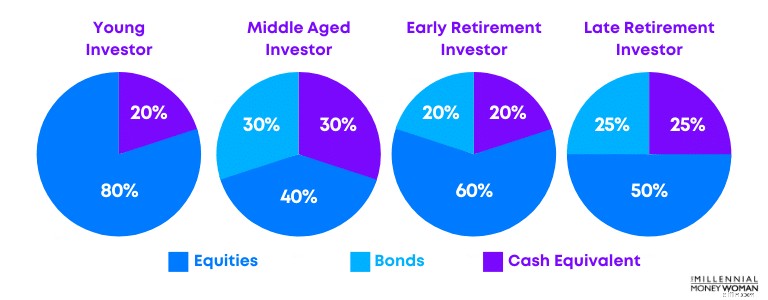

Im Allgemeinen sollten Sie Ihre Risikotoleranz (d. h. Ihr Maß an Sicherheit, wie viel Geld Sie an der Börse investieren möchten) und Ihr Alter berücksichtigen.

Nachfolgend finden Sie ein Beispiel für Investitionszuteilungen:

Der beste Weg, 1.000 US-Dollar zu investieren, nachdem Sie in sich selbst investiert haben, könnte wohl die Investition in Ihren 401(k)-Plan sein.

Wenn Sie mindestens bis zur Höhe des Arbeitgeberbeitrags investieren, können Sie kostenloses Geld verdienen (das je nach Vereinbarung mit Ihrem Arbeitgeber bis zu 1.000 US-Dollar betragen kann).

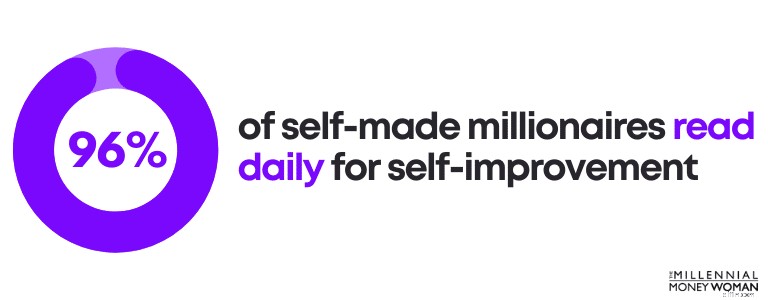

11. Du selbst

Meiner Meinung nach kann man nie etwas falsch machen, wenn man in sich selbst investiert.

Tatsächlich glaube ich, dass eine der besten Investitionen darin besteht, in sich selbst zu investieren.

Wenn Sie in sich selbst investieren, erzielen Sie den höchsten ROI.

Und nehmen Sie es mir nicht einfach ab.

96 % der Selfmade-Millionäre investieren in sich selbst, indem sie jeden Tag lesen, um:

- Verbessern Sie ihre Karriere

- Verbessern Sie ihre Ausbildung

- Konzentrieren Sie sich auf die Selbstverbesserung

Sie müssen nicht schlau sein und nicht einmal aufs College gehen, um erfolgreich zu sein.

Was Sie jedoch benötigen, ist:

- Fokus

- Disziplin

- Konsistenz

- Verpflichtung

- Entschlossenheit

Sind Sie bereit, den nächsten Schritt zu wagen und Ihre Fähigkeiten zu erweitern?

Dann schauen Sie sich eine der weltweit führenden Bildungsplattformen an, Udemy 👇

Sie können an Udemy-Kursen teilnehmen:

- Musik

- Python

- Marketing

- Webentwicklung

- Persönliche Entwicklung

Mein Lieblingskurs ist wahrscheinlich der MBA-Kurs, den Sie für etwas mehr als 100 US-Dollar kaufen können, anstatt 100.000 US-Dollar auszugeben, wenn Sie eine Universität besucht haben.

Wenn Sie jemals von Eminems Lied „Lose Yourself“ gehört haben, dann erinnern Sie sich vielleicht an die letzte Zeile des Liedes, die lautet:„Sie können alles tun, was Sie sich vorgenommen haben.“

Und Eminem hat recht.

Wenn Sie Ihre Fähigkeiten und Ihr Einkommen ausbauen möchten, dann schauen Sie sich um, denn die Ressourcen und Werkzeuge sind alle für Sie da.

Jetzt liegt es nur noch an Ihnen, sie zu holen.

12. Kostengünstige Indexfonds

Ob Sie es glauben oder nicht, Investieren muss nicht sexy sein.

Tatsächlich haben Studien immer wieder bewiesen, dass die Investition in passive, kostengünstige Indexfonds So können Sie langfristig Vermögen aufbauen.

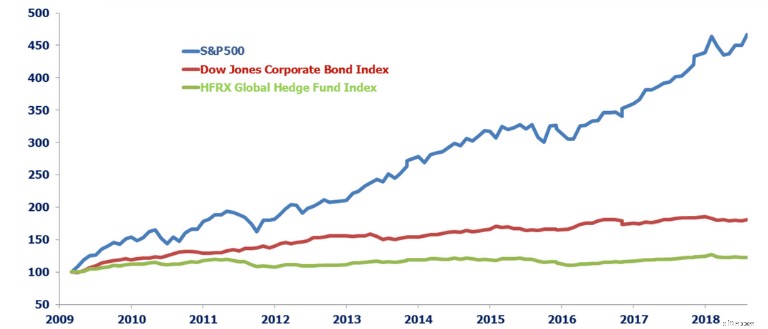

Schauen Sie sich dieses Bild an und vergleichen Sie die Nettoperformance von Hedgefonds mit einem kostengünstigen Indexfonds (dem S&P 500).

Auch wenn Hedgefonds damit prahlen, den Markt zu übertreffen, sind diese Informationen tendenziell irreführend.

Warum?

Weil Hedgefonds astronomische Gebühren verlangen.

Erst nachdem die rund 22 % an Gebühren (2 % + 20 %) an den Hedgefonds ausgezahlt wurden, sehen Sie Ihre Nettorendite.

Wenn Sie nach den günstigsten Indexfondsoptionen suchen, finden Sie unten einige meiner Favoriten, die ich persönlich verwendet habe:

Fidelity ZERO Large Cap Index

0,000 %

Vanguard S&P 500 ETF

0,030 %

Schwab S&P 500 Index Fund

0,020 %

SPDR S&P 500 ETF Trust

0,095 %

Sehen Sie sich an, wie günstig diese Investitionen im Vergleich zu dem sind, was Sie zahlen würden, wenn Sie einen Hedgefonds engagieren würden:

- Kosten des Indexfonds:0 % bis 0,095 %

- Hedgefonds-Kosten:17 % bis 22 % +

Wie fängt man also an, in kostengünstige Indexfonds zu investieren?

Durch die Eröffnung eines kostenlosen Anlagekontos bei der beliebten Plattform M1 Finance 👇

M1 Finance ist ein Robo-Berater mit mehr als 6.000 Aktien und Fonds zur Auswahl, um Ihr eigenes, individuelles Portfolio aufzubauen.

Hier sind einige kurze Fakten über M1:

- Gebühren:0 %

- Mindestkonto:100 $ für reguläre Konten

- Mindestkonto:500 $ für Rentenkonten

Wenn Sie bereit sind, Ihre 1.000 US-Dollar oder mindestens einen Betrag von mehr als 100 US-Dollar zu investieren, sollten Sie sich M1 Finance ansehen .

13. Immobilien-Crowdfunding

Immobilieninvestitionen werden oft dem exklusiven High-Roller-Club überlassen.

Das sind die Leute, die 100.000 oder 1.000.000 US-Dollar für Immobiliengeschäfte ausgeben können.

Allerdings Immobilien-Crowdfunding-Plattformen wie Fundrise haben es für alle zugänglich gemacht, nicht nur für das oberste 1 %.

Oftmals schlüpfen Sie in die Rolle der Bank, indem Sie Ihr Geld verleihen – und Sie wissen, wie viel Geld Banken verdienen können.

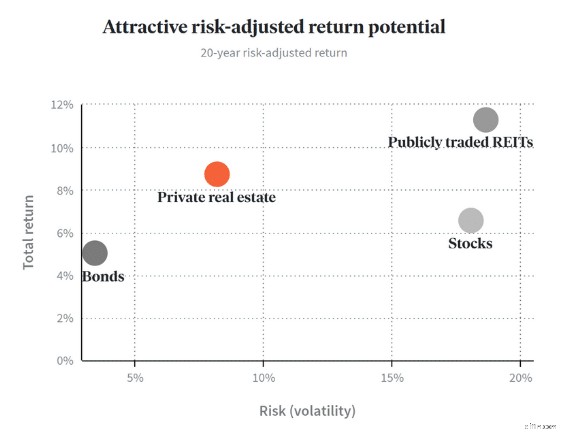

Tatsächlich behauptet Fundrise, dass Sie eine jährliche Rendite zwischen 7,31 % und 16,11 % erzielen können.

Schauen Sie sich die Tabelle unten an:

Dieses Diagramm veranschaulicht, dass private Immobiliengeschäfte mit Plattformen wie Fundrise ein relativ geringes Risiko für relativ hohe Renditen aufweisen.

Sie erzielen nicht nur ein passives Einkommen aus gezahlten Mieten, sondern können auch einen Gewinn durch Immobilienwertsteigerung erzielen, sobald die Immobilie in der Zukunft verkauft wird.

Der Kompromiss führt natürlich dazu, dass Ihr Geld für lange Zeit gebunden wird.

Nachfolgend finden Sie einige zusätzliche Vor- und Nachteile für Immobilien-Crowdfunding:

Investieren Sie in einzelne Immobilien, ohne die Immobilien verwalten zu müssen

Höheres Risiko

Sie können Ihr Portfolio diversifizieren

Illiquide

Hohes Gewinnpotenzial

Es kann sein, dass Sie Gewinne erst Jahre nach Ihrer ursprünglichen Investition erzielen

Potenzial für passives Einkommen

Viele Immobiliengeschäfte sind in der Regel auf akkreditierte Investoren beschränkt

Bedenken Sie, dass die Investition in Immobilien eine der Top-Strategien der Reichen ist.

Jetzt können Sie es auch, für nur 10 $, mit Fundrise 👇

Fundrise investiert Ihr Geld normalerweise in:

- Wohnungen

- Werblich

- Einfamilienhaus

Wie bei allen Investitionen mit höherer Rendite und höherem Risiko sollten Sie sich gut informieren, bevor Sie sich finanziell engagieren.

14. Dein Vermächtnis

Eine der am meisten übersehenen Investitionen ist Ihr Vermächtnis.

Auch wenn niemand gerne über seine eigene Sterblichkeit spricht, ist es notwendig, jetzt einen Plan aufzustellen, denn das Leben wird uns, wie wir es kennen, mit Überraschungen belasten.

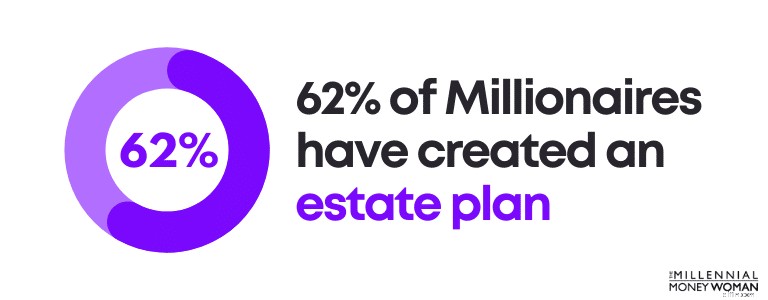

Sogar Millionäre sind nicht in der Nachlassplanungsabteilung tätig, da nur 62 % der Millionäre einen Nachlassplan erstellt haben.

Was ist also eigentlich ein Nachlassplan?

Einige Beispiele für Nachlassplanung könnten sein:

- Verfassen oder Aktualisieren eines Testaments

- Bezeichnung der Begünstigten Ihrer Lebensversicherung

- Vorbereitung der Verteilung Ihres Vermögens

- Listen Sie auf, wer Ihre Lieblingsuhr und Ihren Lieblingsschmuck erhält

Warum ist Nachlassplanung so wichtig?

Hier sind einige Gründe, warum Nachlassplanung die beste Möglichkeit sein könnte, 1.000 US-Dollar zu investieren:

- Gefühlsfrieden

- Minimieren Sie die Steuern für Ihre Begünstigten

- Schützen Sie Ihre Kinder, indem Sie einen Vormund bestimmen

- Schützen Sie sich im Falle einer gesundheitlichen Situation

- Verhindern Sie Familiendramen, indem Sie klar angeben, welche Artikel welcher Begünstigte erhalten soll

Nachfolgend finden Sie einige der wichtigsten Nachlassdokumente, die jeder erstellen sollte – auch wenn Sie noch kein Millionär sind:

- Will

- Patientenverfügung

- Vormundschaftsdokumente

- Dauerhafte Vollmacht

…Und hier ist, was diese ausländischen Begriffe im Klartext bedeuten:

Will

Dokument, das angibt, wohin Ihre Vermögenswerte (z. B. Ihr Auto, Ihre Bankkonten usw.) nach Ihrem Tod gelangen sollen.

Patientenverfügung

Kommuniziert Ihre Wünsche für das Lebensende, insbesondere wenn Sie geistig behindert sind (z. B. ob Sie künstlich am Leben gehalten werden möchten)

Vormundschaftsdokument

Benennt Vormunde für Ihre Kinder. Dieses Dokument befindet sich normalerweise in einem Testament

Dauerhafte Vollmacht

Bezeichnet eine Person (der Sie vertrauen), die in Ihrem Namen in allen Aspekten Ihres Lebens eingreift und Entscheidungen trifft – von Finanzen über Familie usw.

Dauerhafte Vollmacht für das Gesundheitswesen

Bezeichnet eine Person, die sich um Sie kümmert, falls Sie geistig behindert werden (möglicherweise eine andere Person als Ihre dauerhafte Vollmacht).

Wenn Sie Personen beauftragen, sich um Sie zu kümmern, ist es in der Regel eine gute Idee, mit ihnen ein Gespräch zu führen, bevor Sie Ihre Nachlassdokumente unterzeichnen.

In sehr seltenen Fällen möchten die Menschen, die Sie betreuen möchten, möglicherweise nicht in diese Position versetzt werden (z. B. medizinische Entscheidungen in Ihrem Namen treffen).

Glauben Sie mir, wenn ich sage, dass eine Nachlassplanung notwendig ist.

Wenn Sie noch nicht mit der Erstellung Ihrer grundlegenden Nachlassdokumente begonnen haben, schauen Sie sich Trust &Will an 👇

Trust &Will wird Ihnen einige Fragen zu Ihrer familiären und finanziellen Situation stellen, damit automatisch Ihre maßgeschneiderten Nachlassdokumente erstellt werden können.

Wenn Ihr Nachlass noch relativ einfach ist, sollten Sie sich Trust &Will ansehen .

15. Ihr Budget

Ob Sie es glauben oder nicht, die Budgetierung kann über Ihre finanzielle Zukunft entscheiden.

Wenn Ihr Ziel ist:

- Schulden abbezahlen

- Bauen Sie einen Notfallfonds auf

- Sparen Sie genug Geld für den Ruhestand

…Dann ist ein Budget wahrscheinlich eines der besten Tools, die Sie in Ihrem Finanz-Toolkit haben können.

Das gefällt mir an Budgets:

- Sie sagen Ihnen, wie viel Sie verdienen

- Sie sagen Ihnen, wie viel Sie ausgeben

- Sie sagen Ihnen, wie viel Sie für bestimmte Dinge ausgeben

Es gibt einige grundlegende Faustregeln für die Budgetierung, die Sie wahrscheinlich kennen sollten:

Monatliche Immobilienschulden

<28 % des monatlichen Bruttoeinkommens

Gesamte monatliche Verbraucherschulden

<20 % des monatlichen Nettoeinkommens

Gesamte monatliche Schuldenzahlungen

<36 % des monatlichen Bruttoeinkommens

Ruhestand und Ersparnisse

> 20 % des monatlichen Bruttoeinkommens

Beispiele für monatliche Verbraucherschulden sind:

- Kreditlinien

- Barvorschüsse

- Kreditkartenschulden

Beispiele für monatliche Schulden sind:

- Autokreditzahlungen

- Hypothekenzahlungen

- Kreditkartenzahlungen

- Verpflichtungen zum Studiendarlehen

Obwohl diese Faustregeln natürlich nicht in Stein gemeißelt sind und die Dinge immer variieren können, sind sie ein guter Ausgangspunkt, wenn Sie gerade erst mit Ihrem Budget beginnen.

Nun gibt es mehrere Möglichkeiten, den Budgetierungsprozess zu starten.

Einige davon sind:

- Minze

- Excel-Tabelle

- Sie benötigen ein Budget

Mein Favorit ist die Excel-Tabelle, aber nicht jeder ist ein Excel-Nerd wie ich 😁

Wenn dies der Fall ist, können Sie jederzeit die Verwendung von Mint (das kostenlos ist) in Betracht ziehen oder den Download von YNAB (das ebenfalls kostenlos heruntergeladen werden kann) in Betracht ziehen 👇

YNAB ist ein wirklich gutes Budgetierungstool, wenn Sie gerade erst anfangen, einen Überblick über Ihre Finanzlage zu bekommen.

Es ist visuell und zeigt tatsächlich Farben wie Rot an, wenn Sie bereits zu viel für ein Ziel ausgegeben haben.

Bei YNAB gibt es eine Lernkurve, aber dieses Tool kann Ihnen dabei helfen, eine Menge Geld zu sparen – vor allem, wenn Sie keine Ahnung haben, was in Ihrem Finanzleben vor sich geht.

Nachfolgend finden Sie einige Statistiken zu YNAB:

- Erstmalige YNABer sagen, dass sie in den ersten zwei Monaten über 600 $ gespart haben

- Erstmalige YNABer sagen, dass sie in den ersten 12 Monaten mehr als 6.000 US-Dollar gespart haben

Empfohlene Lektüre:YNAB Review

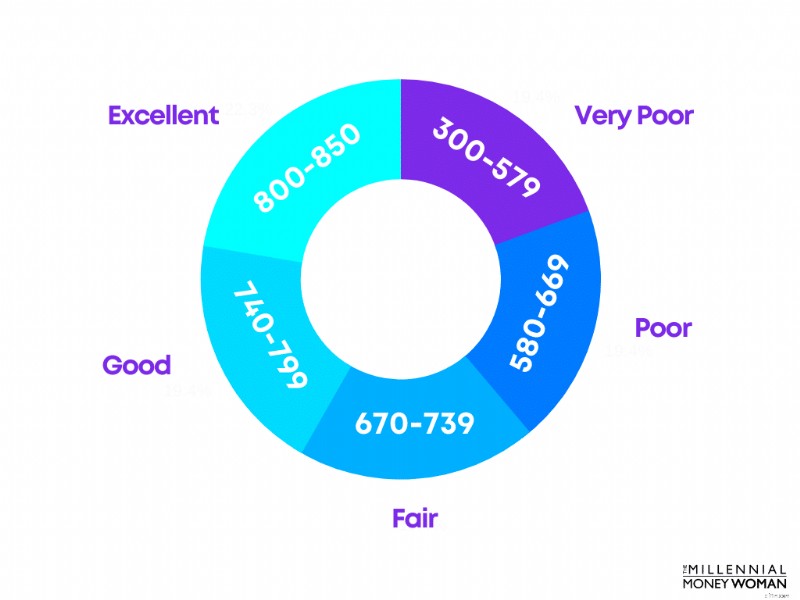

16. Reparieren Sie Ihre Kreditwürdigkeit

Wenn Sie sich fragen, wie Sie 1.000 US-Dollar investieren und später mehr Geld verdienen können, sollten Sie über eine Erhöhung Ihrer Kreditwürdigkeit nachdenken .

Ihre Kreditwürdigkeit basiert auf mehreren Faktoren, darunter:

- Zahlungsverlauf

- Wie hoch sind Ihre Schulden?

- Die Anzahl der Kreditanfragen

- Dauer der Öffnungszeit Ihrer Konten

- Die Häufigkeit, mit der Sie Kreditkarten schließen

- Die Häufigkeit, mit der Sie Kreditkarten öffnen

Sie hätten einen akzeptablen (aber nicht hervorragenden) FICO®-Kreditscore von mindestens 670.

Es ist wichtig, eine hohe Kreditwürdigkeit beizubehalten, da Sie auf lange Sicht Geld sparen können.

Vorteile einer hohen Kreditwürdigkeit:

- Niedrigere Kfz-Versicherungstarife

- Erhöhung der Verhandlungsmacht

- Niedrigere Zinssätze für Kredite

- Niedrigere Zinssätze für Kreditkarten

- Verbesserte Chancen auf Kreditgenehmigung

Wie Sie sehen, bringt eine höhere Kreditwürdigkeit viele Vorteile mit sich – insbesondere hilft Ihnen eine höhere Kreditwürdigkeit, Geld zu sparen.

17. Kryptowährung

Wenn Sie sich fragen, wie Sie 1.000 US-Dollar investieren können, und Sie:

- Haben Sie keine Schulden

- Haben Sie eine Lebensversicherung

- Verfügen Sie über einen soliden Notfallfonds

- Investieren Sie in Ihren Ruhestand

- Investieren bereits an der Börse

…Vielleicht ist es jetzt an der Zeit, über eine Investition in Kryptowährungen nachzudenken.

Schauen Sie sich vor diesem Hintergrund einige der Vor- und Nachteile einer Investition in Kryptowährungen an:

Massives Gewinnpotenzial

Extrem volatil

Absicherung gegen Inflation

Nicht reguliert

Verbesserte Liquidität

Schwer zu verstehen

Ich würde sagen, dass meine größte Sorge bei Kryptowährungen darin besteht, dass sie relativ neu sind, sodass Kryptowährungen noch keine wirklich solide Erfolgsbilanz vorweisen können.

Allerdings gibt es sicherlich Kryptowährungsmillionäre und andere Erfolgsgeschichten, die zeigen, dass eine Kryptowährungsinvestition Ihnen enormen Reichtum bescheren kann.

Wenn Sie also bereit und bereit sind, in etwas Riskantes zu investieren, dann sollten Sie sich vielleicht Kraken ansehen .

18. Roth IRA

Roth IRAs sind eine großartige Möglichkeit, für Ihren Ruhestand zu investieren – auf steuerbegünstigter Basis.

That means you pay taxes on your contributions today in exchange for not having to pay taxes on your withdrawals (and any investment profits) during retirement.

Keep in mind that you can withdraw your contributions to your Roth IRA at any time without taxes or penalties (since you already paid taxes on your contributions).

There are some exceptions to this rule, but I won’t go into the nitty-gritty for the sake of this blog post.

You would qualify to contribute to a Roth IRA if you:

- Have earned income

- Are 18 years or older

- Don’t earn too much money (there are income restrictions)

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

19. Schöne Kunst

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Enter Masterworks 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Not anymore.

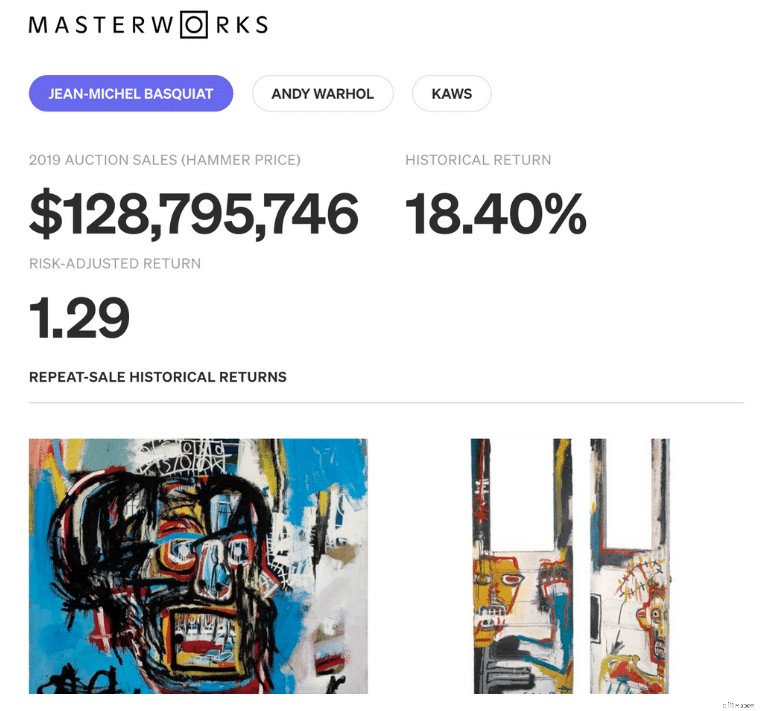

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

Why fine art investing?

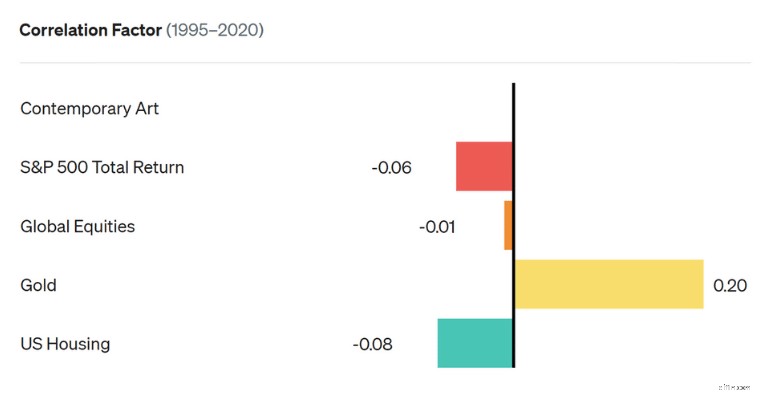

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

- Gold

- US housing

- Global equities

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

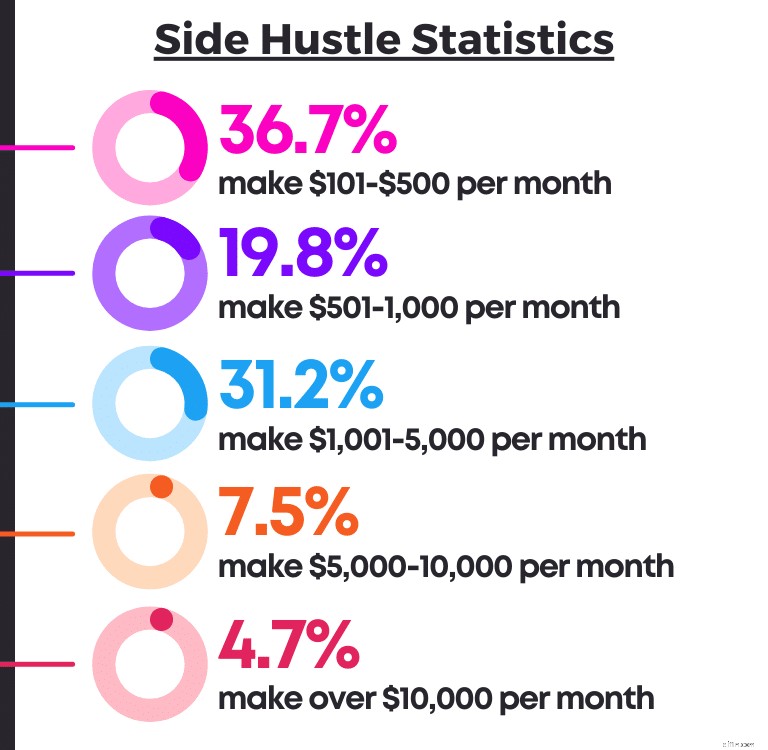

20. Side Hustle

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibilität

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

- Learn new skills

- Build an income stream

- Potentially become self-employed

- Expand your professional network

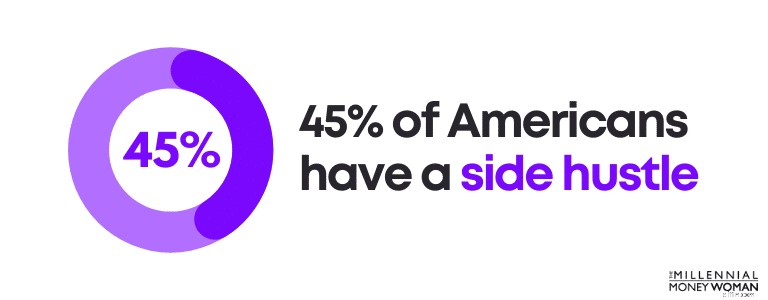

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

- You love writing

- You’re good with technology

- You want to build a 6-figure business

- You enjoy connecting with your audience

- You like working from home (or anywhere other than an office)

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

Build a Diversified Portfolio

The 2 keys to wealth include:

- Investing for the long-term

- Building a diversified portfolio

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

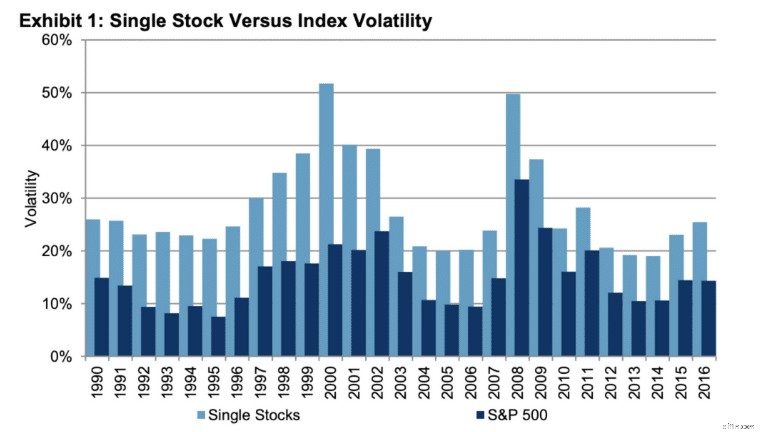

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

- Bargeld

- Currency

- Real estate

- Stock market

- Alternative investments

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Focus on the Long-Term &Start Now

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

- 20’s

- 30’s

- 40’s

- 50’s

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

- Stressed

- Anxious

- Nervous

- Inclined to withdraw money

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Das Fazit:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

FAQs

What should I invest $1000 in?

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

- Roth IRA

- Cryptocurrency

- The stock market

- Term life insurance

- Emergency savings fund

- Real estate crowdfunding

- High-interest credit card debt

These are just some of the ways you can optimize a $1,000 investment.

How can I invest 1000 dollars for a quick return?

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

- Start day trading

- Invest in a single stock

- Invest in your education

- Consider flipping real estate

- Invest with real estate crowdfunding

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

How can I double my 1000 dollars?

Here are strategies you could use to potentially double your $1,000:

- Invest in cryptocurrency

- Invest in your education

- Invest in your own business

- Invest in real estate for a passive income

- Invest in your 401k to receive the employer matching contribution

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

How should a beginner invest $1000?

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

- Invest in your education

- Pay off high-interest debt

- Increase your emergency savings fund

- Invest in real estate crowdfunding apps

- Invest in cryptocurrency by opening an account with Coinbase

- Invest in the stock market by opening an account with M1 Finance

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Abschließende Gedanken

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

- Understand your short term financial goals

- Understand your long term financial goals

- Create an according game plan

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Your bank accounts will thank me later.

-

Was ist die Periodenrechnung?

In der FinanzbuchhaltungFinancial Accounting TheoryFinancial Accounting Theory erklärt das Warum hinter der Buchhaltung - die Gründe, warum Transaktionen auf bestimmte Weise gemeldet werden. Dieser Le

-

Was ist der Abschreibungsaufwand?

Beim Kauf eines langfristigen Vermögenswerts er sollte in der Rechnungsperiode, in der er erworben wird, aktiviert und nicht als Aufwand erfasst werden. Unter der Annahme, dass der Vermögenswert wirts

Persönliche Finanzen

- So erstellen Sie einen Reisefonds

- Die meisten Amerikaner unterstützen die Erhöhung der Arbeitslosigkeit

- So erhalten Sie kostenlose Flüge mit Delta Air Lines

- Brauchen Sie einen Reisepass? Bereiten Sie sich darauf vor, zu bezahlen

- Gesetz über einheitliche Übertragungen an Minderjährige (UTMA)

- COVID-Tests zu Hause sollten bald kostenlos sein

- 3 Work-Life-Balance-Tipps von einer vielbeschäftigten berufstätigen Mutter

- Kreditkarten-Refinanzierung vs. Schuldenkonsolidierung

- Stimulus-Check-Update:3 Szenarien, die 2021 zu einem vierten Check führen könnten

-

Passen Sie Ihre Ausgaben an:Priorisieren Sie Ihr wirkliches Leben und Ihre finanziellen Ziele

Passen Sie Ihre Ausgaben an:Priorisieren Sie Ihr wirkliches Leben und Ihre finanziellen Ziele Früher habe ich mich schuldig gemacht, Geld für das Leben auszugeben, von dem ich dachte, dass ich es lebe, und nicht für das Leben, das ich tatsächlich lebe. Um zu veranschaulichen, was ich meine, be...

-

Weihnachten mit kleinem Budget:Tipps, um Ihren Urlaub erschwinglich und trotzdem angenehm zu gestalten

Weihnachten mit kleinem Budget:Tipps, um Ihren Urlaub erschwinglich und trotzdem angenehm zu gestalten Das Verschenken von Weihnachtsgeschenken kann eine Belastung sein, sowohl für Ihre geistige Gesundheit als auch für Ihren Geldbeutel. Ich habe eine Liste mit Ideen zusammengestellt, die Ihnen helfen s...