Bauen Sie ein profitables Aktienportfolio auf:Eine Schritt-für-Schritt-Anleitung für Anfänger

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

In diesem Beitrag zeige ich Ihnen genau, wie Sie ein Aktienportfolio von Grund auf aufbauen.

Tatsächlich:

Dies sind die gleichen Strategien, mit denen ich mein Anlageportfolio in weniger als 5 Jahren auf über 497.578 US-Dollar vergrößert habe.

Lass uns gleich eintauchen.

In diesem Artikel

Was ist ein Aktienportfolio?

Ein Aktienportfolio (auch Anlageportfolio genannt) ist eine Sammlung Ihrer Investitionen. Typischerweise ist ein Aktienportfolio eine Sammlung von Portfolio-Aktien , Anleihen, Bargeld, Sachwerte usw.

Der Schlüssel zum Aufbau eines nachhaltigen Aktienportfolios ist Diversifizierung.

Mit anderen Worten:Sie verteilen Ihr Geld auf mehrere:

- Aktien

- Branchen

- Asset-Typen

- Geografische Sektoren

Diversifizierung trägt auch dazu bei, mehrere Einnahmequellen aufzubauen .

Stellen Sie sich ein Portfolio wie ein Dach vor, und Ihre Vermögenswerte (wie Aktien, Immobilien usw.) werden alle unter diesem Dach gespeichert.

Es ist hilfreich, sich Ihr Anlageportfolio so vorzustellen, denn wenn Sie ein Aktienportfolio erstellen, müssen Sie alles zusammen betrachten .

Wenn Sie alles zusammen betrachten, können Sie besser entscheiden, wie Sie Ihr Vermögen anlegen, um Ihre Ziele zu erreichen.

Letztendlich müssen Sie die richtige Kombination von Investitionen finden, die Ihren spezifischen Zielen entspricht.

Aufbau eines Aktienportfolios, das Ihrer Risikotoleranz entspricht

Wenn Sie ein Aktienportfolio aufbauen möchten, müssen Sie zunächst Ihre Risikotoleranz berücksichtigen.

Die Risikotoleranz basiert darauf, wie viel Marktvolatilität Sie akzeptieren können, ohne Ihre Investitionen auszahlen zu lassen, weil Sie Angst haben, Geld zu verlieren.

Mit anderen Worten:Das Risiko, das Sie eingehen, wird Sie nicht schlaflos machen und Ihnen Sorgen über Ihre Investitionsverluste machen.

Die Risikotoleranz basiert normalerweise auf mehreren Faktoren wie:

- Deine Psyche

- Ihr Zeitrahmen

- Ihr Verständnis dafür, wie der Markt funktioniert

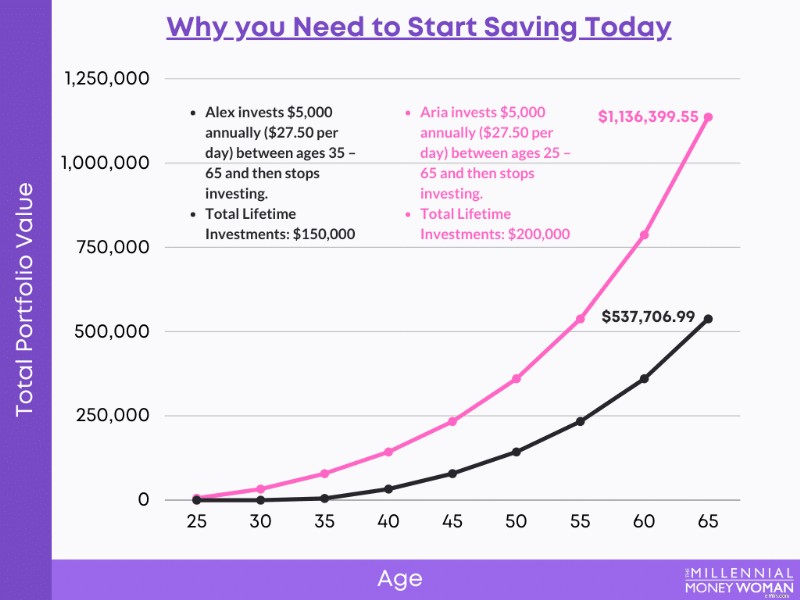

Der Schlüssel zum Aufbau eines erfolgreichen Portfolios ist Ihr Zeithorizont.

Wenn Sie beispielsweise jetzt 25 Jahre alt sind und planen, bis zur Rente im Alter von 65 Jahren zu investieren, dann beträgt Ihr Anlagehorizont 40 Jahre.

Hier ist ein kurzer Tipp:

- Je länger Ihr Zeitrahmen ist – Je höher die Wahrscheinlichkeit, dass Sie mehr Geld verdienen

- Je kürzer der Zeitrahmen – Je geringer die Wahrscheinlichkeit, dass Sie mehr Geld verdienen

Wenn Sie einen langen Zeithorizont haben, müssen Sie sich wahrscheinlich keine Sorgen über kurzfristige Schwankungen machen.

Finden Sie heraus, wie eine kurzfristige Schwankung Ihnen ein wenig Angst machen kann:

Schauen Sie sich jetzt die Langzeitperspektive an:

Wenn Sie das größere, längerfristige Bild betrachten, sind Sie wahrscheinlich viel weniger besorgt, da der allgemeine Markttrend nach oben zeigt.

Wenn Sie also:

- Fühlen Sie sich mit Marktschwankungen wohl – Erwägen Sie, in mehr Aktien zu investieren

- Mir wird bei Marktschwankungen mulmig – Erwägen Sie eine Investition in eine Kombination aus Aktien und Anleihen

Nehmen Sie sich etwas Zeit, um Ihre Risikotoleranz wirklich zu verstehen, damit Sie nicht aus Angst, Geld zu verlieren, wenn die Märkte niedrig sind, eine Auszahlung tätigen.

Das Erstellen eines Anlageportfolios von Grund auf ist einfach, wenn Sie einem Schritt-für-Schritt-Prozess folgen.

Und genau das werde ich Ihnen zeigen.

1. Holen Sie sich Expertenrat

Es gibt viele Möglichkeiten, wie Sie Ihr Anlageportfolio aufbauen und verwalten können. Der erste Schritt besteht also darin, sich von Experten beraten zu lassen.

Schauen wir uns ein paar Möglichkeiten an, dies zu tun.

A. DIY-Investitionen

Wenn Sie selbst ein Aktienportfolio aufbauen möchten, empfehle ich dringend die Nutzung unglaublicher Ressourcen wie Seeking Alpha .

Seeking Alpha hilft dem alltäglichen Anleger durch Crowdsourcing-Expertenartikel zu verstehen, wie er ein Anlageportfolio erstellen kann, das auf seine spezifischen Bedürfnisse zugeschnitten ist.

Mit Crowdsourcing-Artikeln erhalten Sie Informationen von Leuten wie:

- Branchenexperten

- Hedgefonds-Manager

- CFAs (Chartered Financial Analysts)

- CPAs (Certified Public Accountants)

- Investmentexperten auf der ganzen Welt

Das Lesen so vieler Standpunkte hilft Ihnen auch beim Aufbau von Aktienportfoliomodellen.

Wenn Sie mit der Auswahl von Aktien oder Indexfonds beginnen, sollten Sie Folgendes berücksichtigen:

- Branchenfokus

- Unternehmensgröße

- Dividendenrendite

- Wachstumspotenzial

- Geografischer Standort

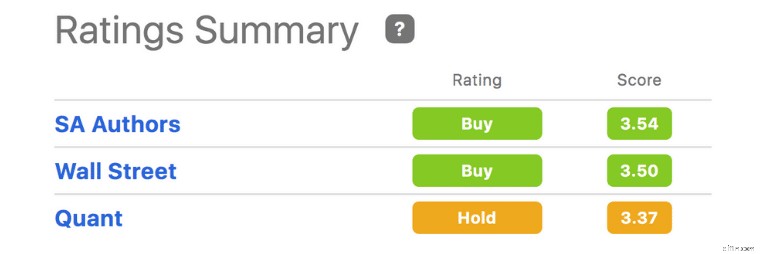

Weitere Informationen zu Aktien finden Sie auch in den Aktienbewertungen von Seeking Alpha.

Schauen Sie sich zum Beispiel die Aktienbewertungen für Tesla an:

Unter dem Bewertungszusammenfassungsdiagramm sehen Sie die konsolidierten Informationen von:

- Experten von der Wall Street

- Suche Alpha-Expertenautoren

- Suche den berühmten Quant-Algorithmus von Alpha

Tatsächlich hat der Quant-Algorithmus von Seeking Alpha (siehe Screenshot der Bewertungszusammenfassung) in den letzten 12 Jahren jedes Mal den S&P 500 geschlagen.

Auch wenn der Aufbau eines Portfolios nicht immer einfach ist, insbesondere wenn Sie den Do-it-yourself-Ansatz verwenden, können Sie jederzeit Tools wie Seeking Alpha verwenden, die Ihnen dabei helfen, Anlageentscheidungen selbst zu treffen.

Empfohlene Lektüre: Ich suche eine Alpha-Rezension

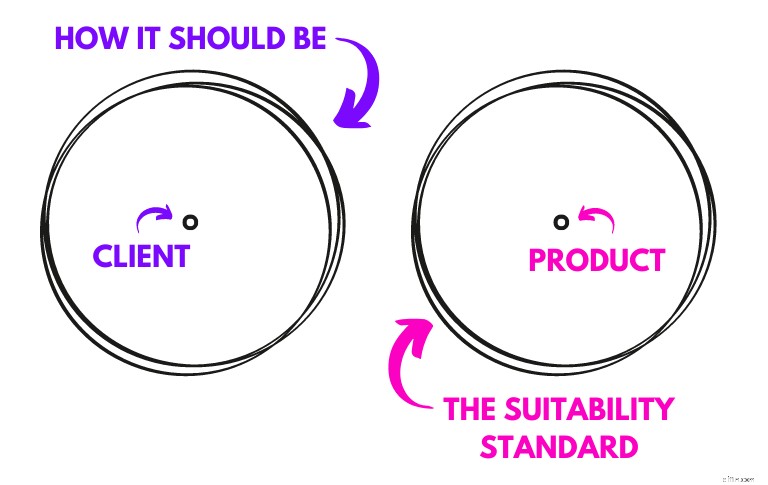

B. Finanzberater

Portfolioaufbau ist eher eine Kunst als eine Wissenschaft.

Aus diesem Grund kann es sinnvoll sein, einen erfahrenen Profi wie einen Finanzberater zu engagieren, der Sie bei der Navigation durch die Märkte unterstützt.

Finanzberater absolvieren strenge Kurse und bestehen Prüfungen wie:

- CFP (Certified Financial Planner)

- CFA (Chartered Financial Analyst)

Wenn Sie auf der Suche nach einem umfassenden Berater sind, sollten Sie die Suche nach jemandem mit der CFP(r)-Bezeichnung in Betracht ziehen.

Das Ziel der Berater besteht darin, einen umfassenden Finanzplan rund um Ihre individuellen Ziele zu erstellen.

Finanzberater geben Ihnen Ratschläge zu folgenden Themen:

- Nachlassplanung

- Risikomanagement

- Planung für den Ruhestand

- Steuerplanungsstrategien

- Investmentmanagement

- Ein Aktienportfolio erstellen

Oftmals fungieren Berater jedoch eher als Psychologen denn als Investmentprofi!

Das liegt daran, dass Sie mit Ihrem Aktienportfolio nicht nur Geld verdienen, sondern auch Ihre psychologischen Bedenken in Bezug auf den Aktienmarkt bewältigen müssen.

Finanzberater nehmen Zahlungen auf zwei Arten entgegen:

- Nur gegen Gebühr

- Provisionsbasiert

Honorarberater sind mein Favorit.

Das liegt daran, dass eine reine Gebührenstruktur potenzielle Interessenkonflikte vermeidet.

Zu den Produkten, die Beratern eine Provision einbringen, könnten gehören:

- Annuitäten

- Versicherungsprodukte

- Home-Equity-Kreditlinien

- Einige Anlageprodukte

Wenn Berater für jedes von ihnen verkaufte Produkt eine Provision erhalten, verkaufen sie Ihnen möglicherweise nicht das Produkt, das „am besten zu Ihrer Situation passt“.

Stattdessen verkaufen sie Ihnen möglicherweise nur ein Produkt, das „geeignet“ ist.

Wählen Sie den kundenorientierten Berater und nicht den produktorientierten Berater.

Sie können all diese Informationen erhalten, indem Sie einfach ein Einführungsgespräch mit einem Berater vereinbaren (und Einführungsgespräche sind in der Regel kostenlos).

Bei Ihrem ersten Treffen können Sie dem Berater Fragen stellen wie:

- Ihre Erfahrung

- Wie sie bezahlt werden

- Ihre Anlagephilosophie

- Ihre Qualifikationen (CFP, CFA oder andere)

C. Robo-Berater

Robo-Berater erstellen mithilfe von Algorithmen auf Ihre Bedürfnisse zugeschnittene Anlageportfolios.

Wenn Sie Ihre Investitionen automatisieren möchten, sind Robo-Berater möglicherweise das Richtige für Sie.

Beim strategischen Portfolioaufbau mit Robo-Advisors kommt es auf Folgendes an:

- Ihre Daten und Eingaben

- Die Robo-Advisor-Algorithmen

Die Entwicklung von Aktienportfolioentscheidungen mithilfe von Robo-Beratern kann jedoch sowohl Vor- als auch Nachteile haben.

Robo-Advisor-Profis:

- Niedrigere Gebühren

- Steuereffizient

- Passt Ihr Portfolio automatisch für Sie an

- Sie wohnen im Komfort Ihres eigenen Zuhauses

Robo-Advisor-Nachteile:

- Kein „menschliches“ Element

- Nicht ideal für Daytrader

- Keine umfassende Finanzplanung

- Keine personalisierte Anlageberatung

Ich würde sagen, dass der größte Vorteil von Robo-Beratern darin besteht, dass sie niedrigere Gebühren verlangen als der durchschnittliche Vermögensberater.

Hier ist der Unterschied zwischen den Gebühren:

- Robo-Advisor-Gebühren:~0,25 %

- Echte Beratergebühren:~1,00 %

Eine Differenz von 0,75 % kann über mehrere Jahrzehnte hinweg einen GROSSEN Unterschied machen (wir sprechen von 100.000 US-Dollar).

Mit Robo-Advisors können Sie auch Aktienportfolio-Tracker erstellen, die Ihnen Benachrichtigungen senden, wenn:

- Aktien haben einen gewissen Tiefpunkt erreicht

- Aktien haben einen gewissen Höhepunkt erreicht

Welche Robo-Berater sind also die besten?

Wenn Sie ein Anfänger sind, empfehle ich Ihnen, sich Acorns anzuschauen 👇

Acorns ist eine Robo-Advisor-App für Einsteiger-Investoren und Sie können ein Konto für nur 5 $ eröffnen.

Nach Ihrer Investition von 5 $ gibt es keine Mindestinvestition (Sie könnten also jeweils 0,25 $ investieren!).

Wenn Sie ein erfahrenerer Investor sind (und etwas mehr Geld haben, um mit der Investition zu beginnen), dann schauen Sie sich M1 Finance an 👇

M1 Finance ist eine Robo-Advisor-App für fortgeschrittene bis fortgeschrittene Anleger, die über 6.000 verschiedene Aktien und ETFs anbietet. Um ein Einzelkonto zu eröffnen, benötigen Sie 100 $.

2. Bestimmen Sie Ihren Anlagestil

Im Allgemeinen gibt es zwei Anlagestile:

- Passives Investieren

- Aktives Investieren

Passives Investieren

Beim passiven Investieren kaufen Sie einen Vermögenswert und planen, ihn unabhängig von Marktschwankungen langfristig zu halten.

Als passiver Investor legen Sie es fest und vergessen es.

Die besten passiven Anlagen für Wachstum umfassen:

- Aktien

- Immobilien

- Indexfonds

Passive Anleger werden nicht versuchen, den Markt zeitlich zu steuern.

Sie kaufen und halten.

Aktives Investieren

Ein aktiver Investor ist jemand, der den Markt täglich beobachtet und sehr oft Vermögenswerte kauft und verkauft.

Aktive Anleger sind wie Daytrader:Sie ruhen nicht.

Typischerweise nutzen aktive Anleger externe Tools wie Seeking Alpha um ihnen zu helfen, bessere Investitionsentscheidungen zu treffen.

Obwohl ich selbst ein passiver Investor bin, nutze ich Seeking Alpha auch, um über wichtige Markttrends und die neuesten Anlageerkenntnisse informiert zu bleiben.

Allerdings orientiere ich mich nicht immer an den neuesten Anlageerkenntnissen.

Und das ist das Problem aktiver Anleger:

Sie kaufen möglicherweise aufgrund von Emotionen.

Das ist die Gefahr, ein aktiver Investor zu werden.

Sie können den Medien (die oft gerne schlechte Nachrichten verbreiten) erlauben, Ihre Anlageentscheidungen zu kontrollieren.

Wenn Sie jedoch ein erfahrener Investor sind und wissen, worauf Sie sich einlassen, können Sie mit aktivem Investieren viel Geld verdienen.

3. Berücksichtigen Sie den Standort des Assets (wichtig).

Der Aufbau eines Aktienportfolios ist eine der Anlagen mit der höchsten Wertsteigerung Sie können besitzen.

Um jedoch besser zu verstehen, wie man ein Aktienportfolio erstellt, müssen Sie auch den Standort Ihres Vermögens berücksichtigen.

Im Einzelnen gibt es drei Arten von Anlagekonten:

- Steuerpflichtig

- Steuerbegünstigt

- Steuerbegünstigt

Hier ist eine Aufschlüsselung der einzelnen Arten von Anlagekonten.

Steuerpflichtiges Anlagekonto

Bei einem steuerpflichtigen Anlagekonto werden Ihre Beiträge UND Ihr Anlagewachstum, Ihre Dividenden usw. besteuert.

Mit anderen Worten:Ein steuerpflichtiges Konto gewährt Ihnen keine Steuervergünstigung.

Andererseits gewähren Ihnen steuerbegünstigte Konten eine Steuervergünstigung für einige der folgenden Punkte:

- Abhebungen

- Beiträge

- Investitionswachstum

Die Art der Steuervergünstigung, die Sie erhalten, hängt vom Anlagekonto ab.

Steuerbegünstigte und steuerbegünstigte Konten hingegen sind Anlagekonten, die Ihnen Steuererleichterungen bieten, entweder wenn Sie Geld einzahlen oder wenn Sie Geld abheben.

Steueraufgeschobene Konten

Bei Konten mit Steueraufschub (auch traditionelle Konten genannt) erhalten Sie in Ihrer Steuererklärung in der Regel einen Abzug für alle von Ihnen geleisteten Beiträge.

Durch einen steuerlichen Abzug sparen Sie im laufenden Steuerjahr Geld.

Wenn Sie Ihr Geld abheben, müssen Sie jedoch Steuern auf das Wachstum Ihrer Investition zahlen.

Steuerbegünstigte Konten

Bei steuerlich begünstigten Konten (auch Roth-Konten genannt) fallen bei Abhebungen von Ihrem Konto in der Regel keine Steuern an. Sie zahlen also keine Steuern auf das Wachstum Ihrer Investitionen.

Bei steuerbegünstigten Konten zahlen Sie jedoch Steuern auf die Beiträge, die Sie im laufenden Steuerjahr leisten.

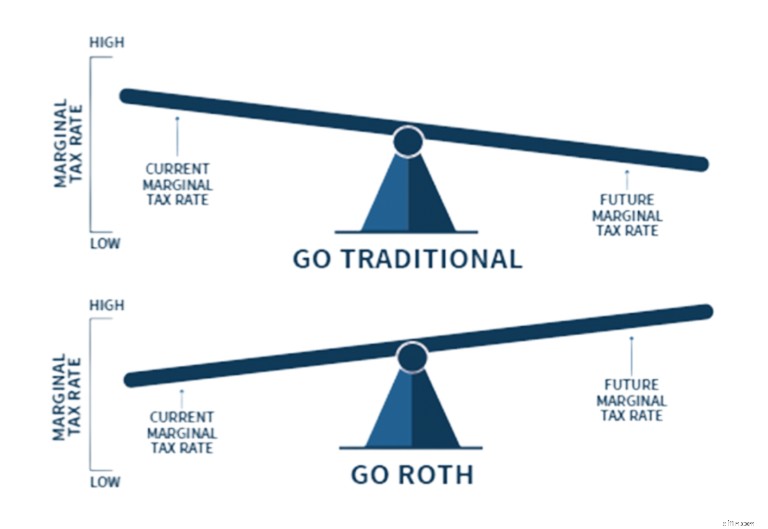

Wann sollten Sie also ein Roth-Konto einem herkömmlichen Konto vorziehen?

Dies hängt von Ihrer aktuellen und erwarteten zukünftigen Steuerklasse ab:

Der Grund, warum Sie vielleicht jetzt über ein Roth-Konto nachdenken sollten, ist, dass die Steuern auf einem historischen Tiefstand sind.

Und die Chancen stehen gut, dass die Steuerklassen in Zukunft steigen werden.

Persönlich habe ich nur Roth-Konten.

Aber die Entscheidung ist eine persönliche Entscheidung, daher müssen Sie wirklich Ihre eigene Situation berücksichtigen und mit Ihrem Buchhalter sprechen.

Die gute Nachricht ist, dass Online-Investmentplattformen wie Acorns bieten eine Vielzahl von Konten an, wie zum Beispiel:

- Roth IRAs

- Traditionelle IRAs

- Steuerpflichtige Konten

Wenn Sie vor der Pensionierung straffrei über Ihr Geld verfügen möchten, dann eröffnen Sie ein steuerpflichtiges Konto.

Der Schlüssel liegt darin, Ihre Ziele zu berücksichtigen und ein Anlagekonto zu eröffnen, das auf Ihre Ziele hinarbeitet (sei es Ruhestand oder Nicht-Ruhestand).

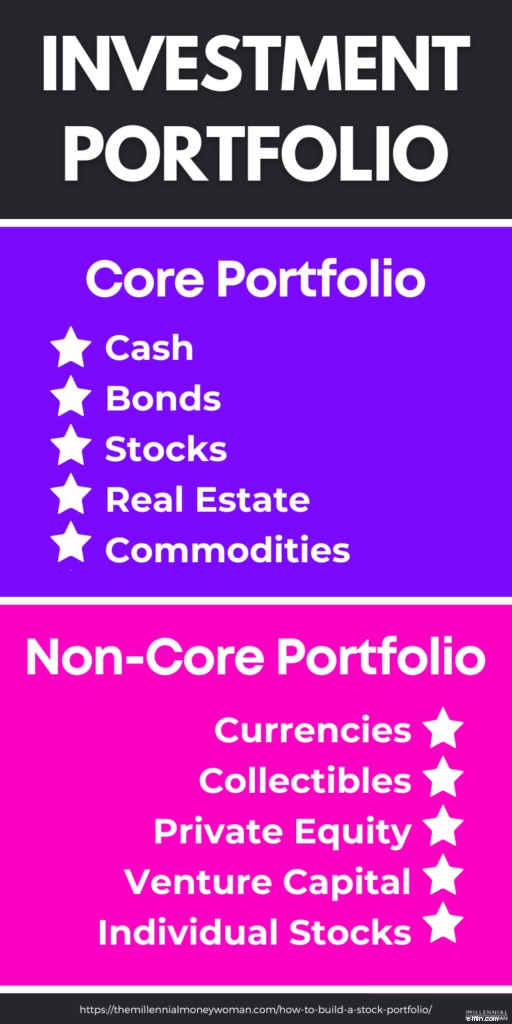

4. Erwägen Sie die Vermögensaufteilung

Unter Vermögensallokation versteht man die Aufteilung Ihrer Anlagen auf verschiedene Anlageklassen.

Zum Beispiel:

- Alternative Vermögenswerte

- Investmentfonds

- Indexfonds

- Aktien

- Anleihen

- Bargeld

- ETFs

Sie sollten auf die Vermögensallokation achten, denn sie hilft Ihnen, Risiken zu managen und die gewünschte Rendite zu erzielen.

Werfen wir einen genaueren Blick auf jede dieser Anlageklassen.

A. Alternative Vermögenswerte

Der Portfolioaufbau muss sich nicht nur auf Aktien und Anleihen konzentrieren.

Sie können auch alternative Vermögenswerte einbeziehen.

Tatsächlich empfehlen einige Finanzexperten, 30 % Ihres Nettovermögens in alternative Anlagen zu investieren .

Zu den Top-Assets gehören:

- Gold

- Ackerland

- Guter Wein

- Hedgefonds

- Seltener Whisky

- Mietwohnungen

- Blue-Chip-Kunst

- Ferienhäuser

- Sport-Sammlerstücke

Alternative Anlagen gehören auch zu den besten Anlagen zum Schutz vor Inflation .

Das liegt daran, dass sie ein normales Portfolio, das nur aus Aktien und Anleihen besteht, übertreffen können.

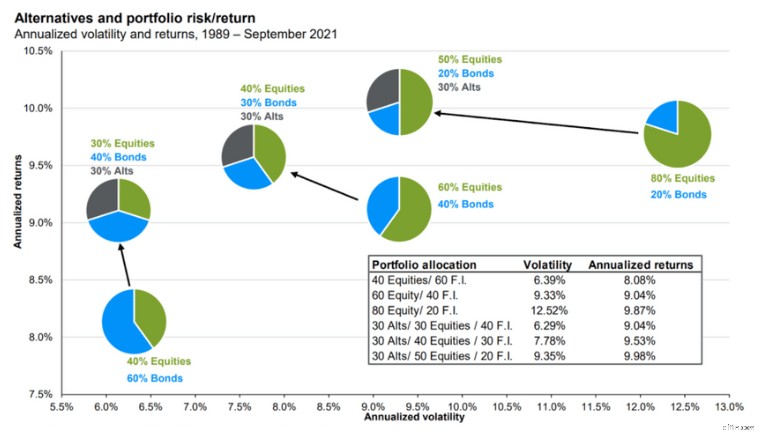

Tatsächlich kann das Hinzufügen von nur 20 % alternativer Vermögenswerte zu Ihrem regulären Aktienportfolio die Rendite steigern und gleichzeitig die Volatilität verringern.

Holen Sie sich also das Beste aus beiden Welten.

Hier ist eine Illustration, die diese Idee detaillierter veranschaulichen kann:

Mit Alternativen kann Ihr Portfolio weniger riskant (also weniger volatil) sein und Ihre Rendite kann immer noch höher sein, als wenn Sie nur ein normales Anleihen- und Aktienportfolio hätten.

Wenn Sie an alternativen Vermögenswerten interessiert sind, kann ich Yieldstreet wärmstens empfehlen Dies ist eine der führenden alternativen Investmentplattformen.

B. Aktien

Um ein Aktienportfolio aufzubauen, sollten Sie eine Reihe von Aktien in Ihre Gesamtallokation einbeziehen.

Das ultimative Ziel bei Aktien besteht darin, sie später für mehr Geld zu verkaufen, als Sie ursprünglich bezahlt haben.

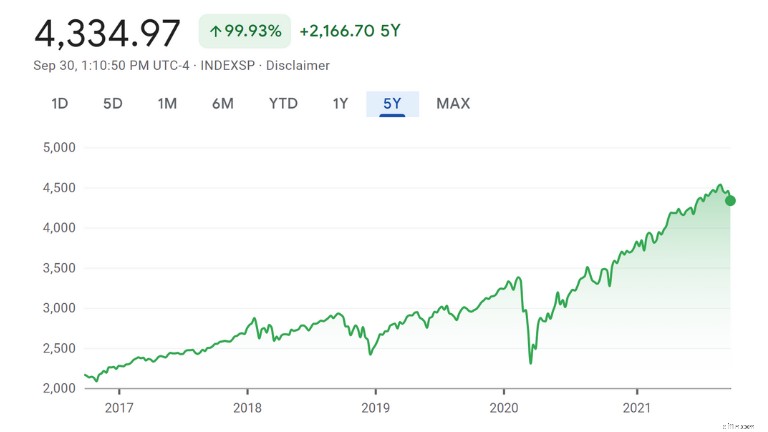

Und historisch gesehen hat der Aktienmarkt immer einen Aufwärtstrend gezeigt:

Während es auf dem Aktienmarkt immer einen unvermeidlichen Abschwung geben wird, werden die Märkte historisch betrachtet steigen – selbst nach einem Abschwung.

Wenn Sie bereit sind, ein Aktienportfolio aufzubauen, dann schauen Sie sich M1 Finance an .

M1 ist ein erstklassiger Robo-Berater, der Ihnen die Möglichkeit bietet, in über 6.000 Indexfonds, Aktien und ETFs zu investieren.

C. Anleihen

Bei einer Anleihe leihen Sie einem Kreditnehmer Geld. Im Gegenzug verpflichtet sich Ihr Kreditnehmer, Ihnen 100 % Ihres Darlehens zuzüglich Zinsen zurückzuzahlen.

Anleihen sind weniger riskant als Aktien, da Ihnen eine 100-prozentige Rendite Ihrer Anlage PLUS ein geringer Zinssatz (normalerweise etwa 3 %) garantiert wird.

Stellen Sie daher immer sicher, dass Sie zunächst Ihre Grundlagenforschung betreiben, bevor Sie eine Anleihe kaufen.

Denken Sie daran, dass der Portfolioaufbau oft ein Balanceakt zwischen Aktien (wie Aktien) und Anleihen ist.

D. Exchange Traded Funds (ETFs)

Exchange Traded Funds (auch ETFs genannt) sind Fonds, die typischerweise einen Index nachbilden (wie den S&P 500).

ETFs ähneln Aktien, aber anstatt nur ein Unternehmen zu kaufen (wie Sie es bei einer Aktie tun würden), können Sie mit einem ETF ein Engagement in Hunderten von Unternehmen gleichzeitig aufbauen (da es sich bei einem ETF um einen Fonds und nicht um eine Aktie handelt).

ETFs enthalten oft mehrere:

- Anleihen

- Aktien

- Kryptos

- Waren

ETFs sind oft großartige Anlageinstrumente für Einsteiger, da Sie beispielsweise mit dem Kauf von nur einem ETF Zugang zu vielen verschiedenen Unternehmen erhalten.

Darum mag ich ETFs:

- Sie sind kostengünstig

- Sie sind steuereffizient

- Sie bieten Diversifizierung

Beliebte Anlageplattformen wie M1 Finance bieten über 6.000 ETFs und Aktien an.

E. Investmentfonds

Investmentfonds ähneln ETFs insofern, als sie eine Sammlung von Anlagen darstellen, die typischerweise einen Index nachbilden.

Investmentfonds haben viele Vorteile, wie zum Beispiel:

- Diversifikation

- Professionelles Management

- Automatische Reinvestition der Erträge

Da Investmentfonds von professionellen Managern verwaltet werden, kosten sie in der Regel mehr als ETFs.

Im Durchschnitt die Kostenquote (auch bekannt als die Kosten für das Halten eines bestimmten Fonds) sind bei Investmentfonds höher als bei ETFs, da Investmentfonds in der Regel von einem professionellen Team verwaltet werden.

Und abhängig vom Steuerstatus (steuerpflichtig gegenüber steuerbegünstigt/steuerbegünstigt) des Anlagekontos, auf dem Ihr Investmentfonds geführt wird, könnte die aktive Verwaltung des Investmentfonds bedeuten, dass Sie Steuern zahlen müssen.

F. Indexfonds

Um ein Anlageportfolio mit niedrigen Kostenquoten (also weniger Geld aus Ihrer Tasche) aufzubauen, sollten Sie auch eine Investition in Indexfonds in Betracht ziehen .

Ein Indexfonds wird passiv verwaltet und kann entweder ein ETF oder ein Investmentfonds sein, der einen bestimmten Marktindex nachbildet.

Die beliebteste Art von Indexfonds bildet den S&P 500 ab.

Weitere beliebte Indizes sind:

- Russell 2000

- Wilshire 5000

- Nasdaq Composite

- Dow Jones Industrial Average

Das liegt daran, dass ein Indexfonds den Index nachbildet.

Die Performance Ihres Indexfonds sollte also die Performance des Index widerspiegeln, den er nachbildet.

G. Bargeld

Und schließlich:Wenn Sie ein diversifiziertes Aktienportfolio erstellen möchten, vergessen Sie nicht, Bargeld einzubeziehen.

Es wird empfohlen, etwa 3 bis 5 % des Bargeldbestands in Ihrem Gesamtportfolio zu halten.

Das Geld dient als „Trockenpulver“ für Investitionsmöglichkeiten und hilft Ihnen, sich auf eine Rezession vorzubereiten .

Es gibt so viele Kontoarten für Bargeld, wie zum Beispiel:

- Geldmärkte

- Sparkonten mit hoher Rendite

- Einzahlungszertifikate (auch CDs genannt)

Wenn Sie das Beste für Ihr Geld herausholen möchten, schauen Sie sich das High-Yield-Sparkonto der CIT Bank an .

Insbesondere wenn Ihr Investitionszeitraum kurzfristig ist (ungefähr ein Jahr), wäre Bargeld ein geeigneter Vermögenswert.

Die Vermögensallokation hilft auch beim Aufbau eines Portfolioschutzes gegen Marktvolatilität.

5. Berücksichtigen Sie Ihr Alter und Ihre Risikotoleranz

Wenn Sie ein Aktienportfolio erstellen möchten, berücksichtigen Sie unbedingt Ihr Alter und Ihre Risikotoleranz.

Wenn Sie in Ihren Zwanzigern, Dreißigern oder sogar Vierzigern sind, sind Sie jung genug, um mehr Risiken einzugehen, indem Sie in Aktien investieren und sich von Investitionsverlusten erholen.

Das liegt daran, dass Sie die Zeit auf Ihrer Seite haben.

Wie Sie sehen, sind Ihre Rentenchancen umso besser, je früher Sie investieren.

Wenn Sie jedoch gerade erst im Ruhestand sind, suchen Sie wahrscheinlich nach Vermögenswerten, die weniger Risiko bergen und Einnahmen generieren, die Ihren Gehaltsscheck wiederherstellen können.

Wenn dies der Fall ist, möchten Sie möglicherweise in Folgendes investieren:

- Anleihen

- Mietobjekte

- Kleine Unternehmen

Während es immer gut ist, mit einem Anlageberater zu sprechen, der Sie bei der Anpassung Ihres Anlageportfolios unterstützt, gibt es mehrere Richtlinien zur Portfolioaufteilung, die Ihnen beim Aufbau eines Aktienportfolios helfen können.

Eine solche Richtlinie ist als 120er-Regel bekannt.

Wenn Sie also 25 Jahre alt sind, dann hätten Sie 120 minus 25, was 95 % Ihres Geldes in Aktien entspricht.

Wenn Sie 15 Jahre alt wären, hätten Sie 100 % Ihres Geldes in Aktien.

Auch wenn die 120-Grad-Regel nur eine Richtlinie ist, ist es auch wichtig, Ihr eigenes Risikoniveau beim Eingehen von Risiken zu berücksichtigen.

Einige häufige Gründe, warum Menschen investieren, sind:

- Hauskauf

- Vorsorgeplanung

- Zukünftige Bildung des Kindes

- Selbstfinanzierung einer Langzeitpflegeveranstaltung

Wenn es sich bei Ihrem Ziel beispielsweise um ein kurzfristigeres Ziel handelt (das innerhalb der nächsten 2 bis 3 Jahre erreicht wird), möchten Sie möglicherweise ein geringeres Risiko eingehen.

Der Schlüssel zum Aufbau eines Aktienportfolios liegt darin, das richtige Gleichgewicht zwischen dem Risiko, das Sie eingehen können (und wollen), und der Verwaltung Ihrer Anlagerenditeerwartungen zu finden.

6. Wählen Sie geeignete Investitionen für Ihre Ziele

Sie können den Erfolg Ihres Aktienportfolios steigern, indem Sie zunächst Ihre Ziele besser verstehen.

Zu den übergeordneten Zielen gehören:

- Bargeld behalten

- Portfoliowachstum

- Erhalten Sie Ihr Kapital

- Eine Einnahmequelle schaffen

Ihre Ziele bestimmen, welche Arten von Aktien Sie in Ihr Portfolio aufnehmen – und in welchem Verhältnis.

Wenn Sie beispielsweise ein Anlageportfolio mit einkommensgenerierenden Vermögenswerten erstellen möchten , dann müssen Sie Ihre Recherche durchführen und geeignete Investitionen auswählen, die eine Einnahmequelle wie Mietimmobilien generieren.

Wenn Ihr Ziel jedoch darin besteht, Bargeld aufzubewahren, sollten Sie die Eröffnung eines hochverzinslichen Sparkontos in Betracht ziehen .

7. Erwägen Sie langfristige Investitionen

Wenn Sie ein langfristiges Anlageportfolio erstellen, können Sie es sich leisten, etwas mehr Risiko einzugehen.

Ein Risiko einzugehen bedeutet, dass Sie:

- In Aktien investieren

- Investieren Sie in illiquide Vermögenswerte

- In alternative Anlagen investieren

Grundsätzlich können Sie es sich leisten, einen größeren Teil Ihres Geldes in Anlageinstrumente zu stecken Das kann Ihnen im Ruhestand eine höhere Rendite bescheren.

Beispiele für langfristige Investitionen

Einige Beispiele für langfristige Investitionen sind:

- Gold

- Aktien

- Bildende Kunst

- Indexfonds

- Investmentfonds

- Einzelbestände

- Mietimmobilien

- Rentenkonten

Denken Sie daran, dass es beim Portfolioaufbau auf Diversifizierung und ein angemessenes Risikomanagement ankommt.

Empfohlene Lektüre: Beste langfristige Investitionen

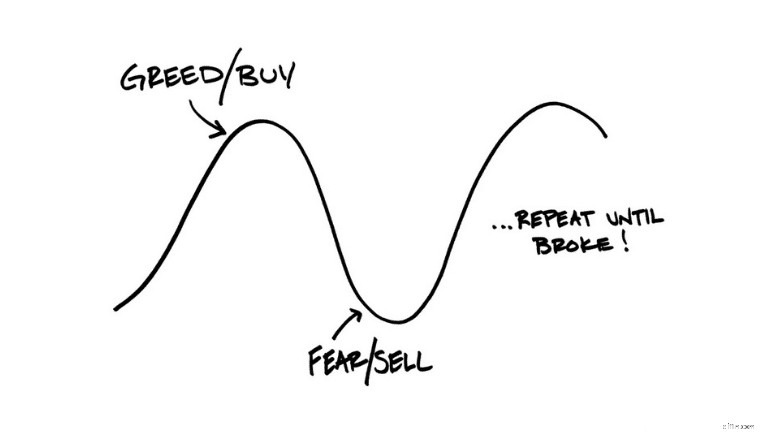

8. Konzentrieren Sie sich nicht auf kurzfristige Gewinne

Beim erfolgreichen Aufbau eines Aktienportfolios kommt es auch darauf an, sich auf langfristige Gewinne und nicht auf kurzfristige Gewinne zu konzentrieren.

Die kurzfristige Erstellung eines Anlageportfolios kann zu Folgendem führen:

- Erleben Sie Volatilität

- Verkaufen Sie während fallender Märkte

- Machen Sie sich Sorgen, weil Sie die täglichen Preisbewegungen verfolgen

Wenn Sie kurzfristig investieren (1 bis 3 Jahre), ist es besser, riskantere Investitionen zu vermeiden.

Riskantere Investitionen könnten dazu führen, dass Sie Ihr Geld verlieren, und Sie benötigen Zeit, um sich von diesen Verlusten zu erholen.

Beispiele für kurzfristige Investitionen

Wenn Sie ein kurzfristiges Portfolio aufbauen möchten, ist ein Aktienportfolio nicht die beste Wahl.

Erwägen Sie stattdessen eine Investition in:

- CDs

- Geldmarktkonten

- Sparkonten mit hoher Rendite

- Kommunale oder Staatsanleihenfonds

Wenn Sie nach kurzfristigen Investitionen suchen, achten Sie darauf, eine zu finden, die eine hohe Rendite bietet.

Deshalb kann ich SaveBetter wärmstens empfehlen , das die bestmöglichen Angebote mit den höchsten Zinssätzen kombiniert.

9. Diversifizieren Sie Ihre Investitionen

Wenn Sie ein Anlageportfolio aufbauen, müssen Sie Ihre Anlagen diversifizieren.

Mit Diversifizierung meine ich nicht nur über verschiedene Anlageklassen hinweg (wie wir bereits erwähnt haben).

Bei der Diversifizierung geht es darum, wie verschiedene Anlagen unterschiedliche Rollen in Ihrem Portfolio erfüllen.

Ihr Vermögen sollte über Folgendes verteilt sein:

- Sektoren

- Branchen

- Geografien

Tatsächlich sind Portfolioaktien bereits mit 30 Aktien effektiv diversifiziert.

Die Anzahl der Aktien in Ihrem Aktienportfolio hängt ab von:

- Ihre Risikostufe

- Ihr Gesamtvermögen

- Ihr Anlagehorizont

Wenn Sie Ihr Geld auf verschiedene Anlagen verteilen, minimieren Sie den Schaden eines potenziellen Verlusts, der sich auf Ihr gesamtes Portfolio auswirkt.

Und die Diversifizierung Ihrer Anlagen bedeutet, dass Sie die Widerstandsfähigkeit Ihres Portfolios stärken.

10. Balancieren Sie Ihr Aktienportfolio regelmäßig neu

Der Aufbau von Anlageportfoliomodellen bedeutet auch, dass Sie Ihr Aktienportfolio regelmäßig neu ausbalancieren müssen.

Bei der Neuausrichtung Ihres Portfolios handelt es sich um den Kauf und Verkauf von Aktien in Ihrem Portfolio, um Ihre ursprüngliche Anlageallokation beizubehalten.

Wenn Sie beispielsweise mit einem Portfolio beginnen, das zu 80 % aus Aktien und zu 20 % aus Anleihen besteht, können Preisschwankungen dazu führen, dass sich Ihre anfängliche Gewichtung (also 80/20) im Laufe der Zeit ändert.

Wenn Sie Ihr Portfolio neu ausbalancieren möchten, müssen Sie bestimmen, welche Aktien:

sind- Übergewicht

- Untergewicht

Eine Aktie wäre übergewichtet, wenn sie ursprünglich nur 5 % Ihres Portfolios ausmachte, im Laufe der Zeit aber aufgrund von Kurssteigerungen 7 % Ihres Portfolios wert war.

Die Neuausrichtung Ihres Portfolios ist kein Scherz und kann ein wenig Zeit in Anspruch nehmen – vor allem, wenn Sie ein Anfänger sind.

Wenn Sie nicht bereit sind, diese Zeit und Energie zu investieren, schauen Sie sich M1 Finance an .

Mit M1 investieren Sie auf eigene Faust, aber nicht auf eigene Faust.

M1 bietet eine automatische Portfolio-Neuausrichtung, sodass Sie sich keine Gedanken darüber machen müssen, wie viel Zeit Sie dafür aufwenden müssen.

Vor allem, wenn Sie einen bestimmten Bestand erst seit weniger als einem Jahr besitzen und ihn verkaufen möchten, müssen Sie möglicherweise Steuern zahlen.

Lesen Sie weiter, denn im nächsten Schritt werde ich ausführlicher auf die Senkung Ihrer Steuern eingehen.

11. Vergessen Sie nicht die Steuern

Wenn Sie ein Aktienportfolio aufbauen, ist es auch wichtig, die Steuern zu berücksichtigen.

Erinnern Sie sich noch einmal an Schritt 3 dieses Prozesses (Asset-Standort).

Der Vermögensstandort bezieht sich auf den Steuerstatus Ihrer Anlagekonten.

Sie könnten also die folgenden Arten von Konten haben:

- Steuerpflichtig

- Steuerbegünstigt

- Steuerbegünstigt

Bei steuerpflichtigen Konten müssen Sie die steuerlichen Auswirkungen berücksichtigen, wenn Sie einen Handel tätigen.

Zu den beiden häufigsten Steuerarten gehören:

- Kurzfristige Kapitalgewinne – Der Verkauf eines Kapitalvermögens nach einem Jahr oder weniger Besitz führt zu einem kurzfristigen Kapitalgewinn. Wird als normales Einkommen besteuert.

- Langfristige Kapitalgewinne – Der Verkauf eines Kapitalvermögens nach mehr als einem Jahr Besitz führt zu einem langfristigen Kapitalgewinn. Unterliegt einer Steuer von 0 %, 15 % oder 20 % (abhängig von Ihrem Einkommen).

Wenn Sie also Steuer-Alpha anstreben (also weniger Steuern zahlen), ist die „beste“ Steuerart die Kapitalertragssteuer.

Mit ETFs haben Sie dieses Problem nicht.

Sie können Gewinne auch mit Verlusten verrechnen und umgekehrt.

Wenn Sie also einen Kapitalgewinn von 10.000 US-Dollar und einen Kapitalverlust von 9.000 US-Dollar hinnehmen, zahlen Sie tatsächlich nur für einen Kapitalgewinn von 1.000 US-Dollar.

Noch besser:Wenn Sie im laufenden Jahr einen Verlust erleiden, können Sie Ihr normales Einkommen (wie Ihr Gehalt) in jedem einzelnen Steuerjahr (zum Zeitpunkt des Verfassens dieses Artikels) um bis zu 3.000 US-Dollar ausgleichen.

Diese Strategien beziehen sich typischerweise auf eine Taktik, die als Tax Loss Harvesting bezeichnet wird .

Das Einsammeln steuerlicher Verluste kann mühsam sein, insbesondere wenn Sie alles alleine machen.

Bedenken Sie jedoch, dass Ihre Verluste nicht anerkannt werden, wenn Sie eine Aktie verkaufen und sie innerhalb von 30 Tagen vor oder nach diesem Verkauf durch eine sehr ähnliche Anlage ersetzen.

Dies wird als „Wash-Sale-Regel bezeichnet .“

12. Halten Sie Ihre Ausstiegsstrategie fest

Portfolio-Aktien können sehr volatil sein, daher können Sie beim Kauf und Verkauf nicht einfach Ihren Emotionen die Kontrolle überlassen.

Hier kommt Ihre Aktienausstiegsstrategie ins Spiel.

In der Regel sind diese Kriterien bereits erfüllt, bevor der Anleger die Aktie kauft.

Zu den häufigsten Kriterien, die einen Exit auslösen, gehören:

- Neue Unternehmensführung

- Dem Unternehmen fehlen Gewinnschätzungen

- Die Aktie erreicht ein Kursziel (hoch oder niedrig)

Eine Aktienausstiegsstrategie hilft Ihnen dabei, den Verkauf (oder Kauf) aus Emotionen wie Angst zu vermeiden.

Emotionale Anleger scheitern langfristig oft.

Aus diesem Grund benötigen Sie für den Aufbau erfolgreicher Portfoliomodelle auch eine Exit-Strategie.

Beispiele für Aktienportfolios

Der Aufbau einer Portfolio-Resilienz beginnt mit der Diversifizierung Ihrer Anlagen.

Hier sind einige Beispiele für Aktienportfolios und wie sie basierend auf ihrer Risikoverteilung aussehen.

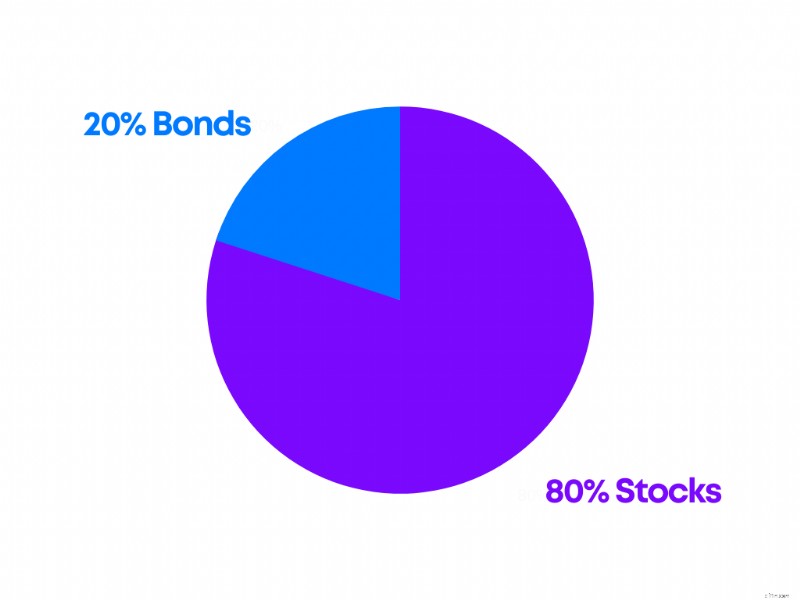

Aggressives Portfolio

Ein aggressives Portfolio ist oft ideal für:

- Jemand jünger

- Jemand mit einer hohen Risikotoleranz

- Jemand mit einem langen Zeithorizont (15+ Jahre)

Hier ist ein Beispiel für ein aggressives Anlageportfolio:

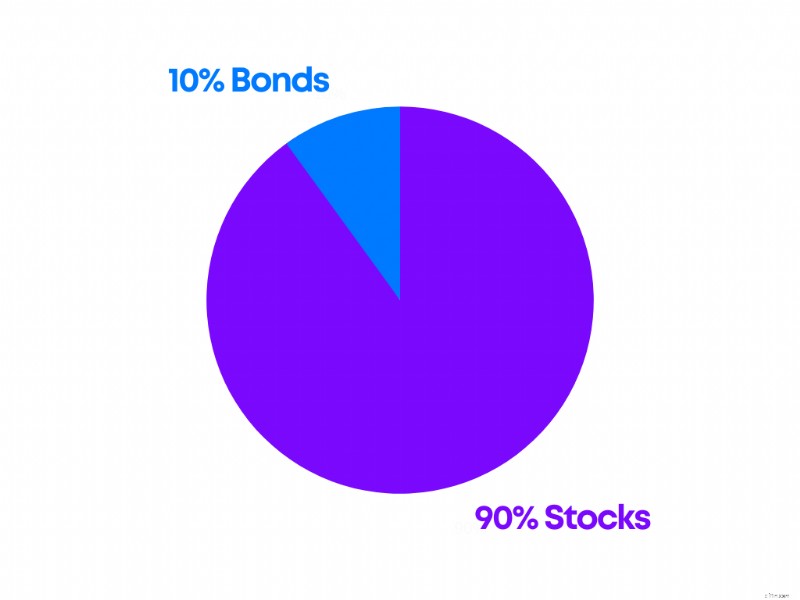

Moderates Portfolio

Ein moderates Portfolio hingegen könnte ideal sein für:

- Jemand steht kurz vor dem Ruhestand

- Jemand mit einer geringeren Risikotoleranz

- Jemand mit einem mittleren Zeithorizont (5 bis 10 Jahre)

Hier ist ein Blick auf einen typischen moderaten Portfolioaufbau:

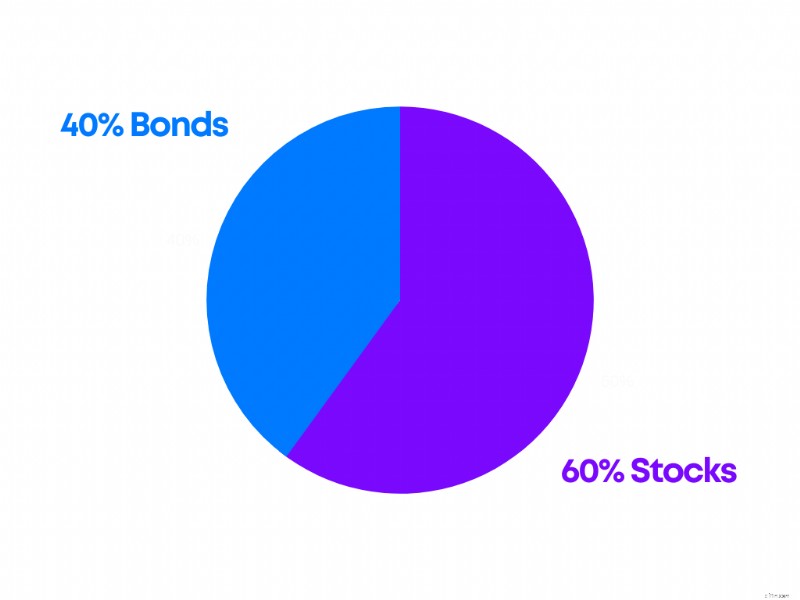

Konservatives Portfolio

Und schließlich könnte ein konservatives Portfolio ideal sein für:

- Jemand, der im Ruhestand ist

- Jemand, der Einkommen generieren möchte

- Jemand, der sein Geld nicht verlieren will

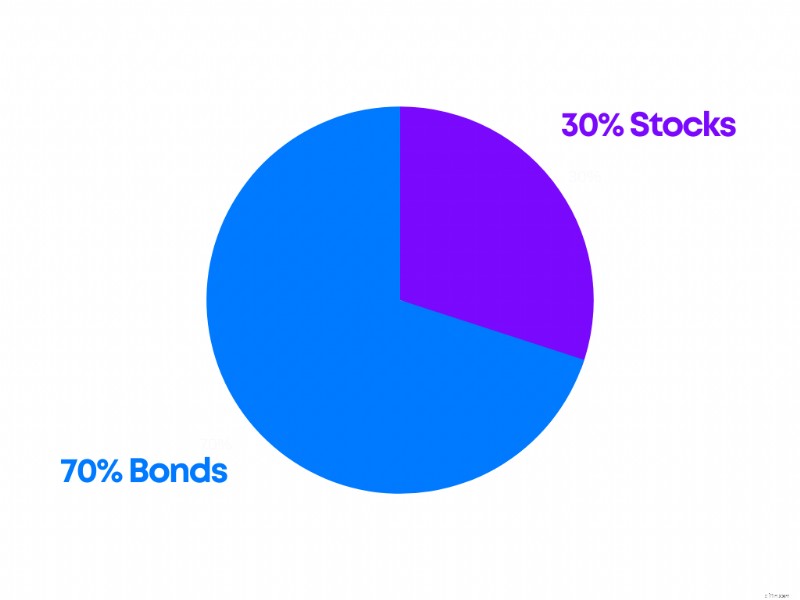

Hier ist ein Beispiel für ein konservatives Portfolio:

Die beste Art der Aktienportfolioaufteilung hängt von Ihnen und Ihrer persönlichen Situation ab.

Aus diesem Grund kann es hilfreich sein, mit einem Finanzberater zu sprechen, um das Gespräch zu leiten.

FAQs

How much money do you need for a stock portfolio?

You can start building a stock portfolio for as little as $5. However, you’ll start to see a big difference the more money you invest. The key is making regular contributions to your stock portfolio and staying invested for the long term.

What is a good stock portfolio?

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

What is the best way to build a portfolio?

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

What is the ideal portfolio mix?

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

The Bottom Line:Anyone can Build a Stock Portfolio

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

-

Studie zeigt, dass die Beendigung der erhöhten Arbeitslosigkeit die Menschen nicht wieder an die Arbeit brachte

Staaten, die die erhöhte Arbeitslosigkeit frühzeitig abzogen, waren überzeugt es würde ihren Arbeitskräftemangel lösen. Das ist anscheinend nicht passiert. Einen Job zu bekommen war eine knifflige Sa

-

Sie haben also noch keinen Truthahn gekauft

Bildquelle:@Raegan/Twenty20 Der Countdown läuft, Amerikaner. Thanksgiving steht vor der Tür, und wenn Sie immer noch über den Kauf des richtigen Truthahns streiten, Ihnen könnten die Optionen ausgehe

Persönliche Finanzen

- So investieren Sie in Investmentfonds

- Dank Stimulus Checks können mehr Haushalte unerwartete Ausgaben decken

- Kommen Finanzkompetenzkurse an High Schools im ganzen Land?

- So berechnen Sie Ihr Nettoeinkommen:4 Schritte

- Stimulus-Update:Neue Studie zeigt, dass das Geld aus der Steuergutschrift für Kinder einen großen Unterschied für Haushalte von Minderheiten macht

- Finanzstrategien für wichtige Lebensereignisse

- Umgang mit Zulagen für Kinder

- Stimulus-Update:Möchten Sie die andere Hälfte des Kinderfreibetrags beanspruchen? Halten Sie Ausschau nach diesem wichtigen Brief

- Kasasa Cash® und Kasasa Saver®:Lassen Sie Ihr Geld für sich arbeiten

-

9 der schlimmsten Wirtschaftskrisen in der US-Geschichte

9 der schlimmsten Wirtschaftskrisen in der US-Geschichte Imagno/Getty Images Inmitten all seiner Höhen, Die US-Wirtschaft hat eine Geschichte von schweren Einbrüchen hinter sich. Während Panik, Rezessionen und andere Krisen sind einzigartige Ereignisse, d...

-

So investieren Sie mit Ihrem HSA

So investieren Sie mit Ihrem HSA Finanziell voranzukommen ist ein Spiel der Zentimeter. Es geht darum, jeden Trick zu finden, Spitze, und Schlupflöcher, die Sie finden können, um das Wachstumspotenzial Ihres Geldes zu maximieren. Es ...