Verstehen Sie Ihren Kredit-Score:Die 5 Schlüsselfaktoren

5 Schlüsselfaktoren zur Berechnung Ihres Kredit-Scores

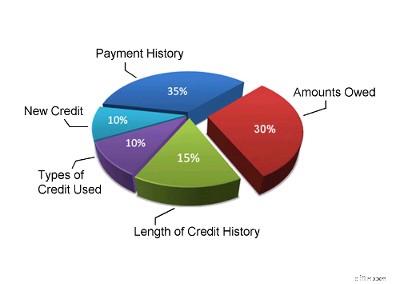

1. Payment History (35%)

Ihr Zahlungsverhalten ist der wichtigste Faktor für Ihre Kreditwürdigkeit. Gläubiger möchten wissen, ob Sie sie zurückzahlen werden. Daher macht die Zahlungshistorie in der Regel 35 % Ihrer Kreditwürdigkeit aus. Die Zahlungshistorie Ihres Kreditbüros berücksichtigt alle Zahlungen für alle Ihre Verbraucherschulden:Ihre Kreditkarten, Ihre Kreditlinie, Ihren Autokredit usw. In Ihrer Zahlungshistorie der Kreditauskunft wird untersucht, wie viele Konten Sie haben, die wie vereinbart bezahlt werden, wie viele überfällige Zahlungen Sie haben und ob Sie Konten mit negativer Bonität (Insolvenz, Urteile, Pfandrechte usw.) oder Inkassoaktivitäten haben oder nicht. Außerdem wird die Aktualität verspäteter Zahlungen oder Inkassoaktivitäten berechnet.

2. Geschuldete Beträge (30 %)

Wenn Sie einen Kredit beantragen, sind für einen Kreditgeber die Höhe Ihrer Verbraucherschulden, Ihr verfügbarer Kredit und Ihr Kreditauslastungsgrad von großer Bedeutung. Wenn Sie kurz davor stehen, alle Ihre Kreditkarten oder Ihren Kreditrahmen auszuschöpfen, könnte dies ein Zeichen dafür sein, dass Sie sich in einer finanziellen Notlage befinden, und es bedeutet, dass Sie statistisch gesehen ein höheres Risiko für Kreditgeber darstellen. Aus diesem Grund machen die Beträge, die Sie für Ihre Schulden schulden, 30 % Ihrer Kreditwürdigkeit aus. Kreditbewertungsmodelle prüfen im Allgemeinen die Beträge, die Sie für jede Ihrer Kreditkarten, Kreditlinien und Darlehen (einschließlich Autokredite, Hypothekendarlehen und Ratenkredite) schulden. Es wird geprüft, wie viele Konten Sie mit Guthaben haben und wie viel Prozent Sie von jedem Ihrer Kreditlimits nutzen. Wenn Sie 75 % oder mehr Ihres Kreditlimits für eine Kreditkarte oder einen Kreditrahmen nutzen, wird dies als Zeichen einer Störung gewertet und Ihre Kreditwürdigkeit wird negativ beeinflusst.

3. Length of Credit History (15%)

Wenn Ihnen bereits seit längerer Zeit ein Kredit zur Verfügung steht, sollte Ihre Kreditauskunft ein genaues Bild davon vermitteln, wie Sie diesen nutzen. Für jemanden, der noch nicht lange über einen Kredit verfügt, ist es schwer zu sagen, ob er wirklich weiß, wie man verantwortungsvoll mit Krediten umgeht. Es braucht Zeit, um sich ein wirkliches Bild davon zu machen, wie verantwortungsbewusst jemand mit Krediten umgeht. Aus diesem Grund ist die Länge Ihrer Kreditwürdigkeit der drittwichtigste Faktor bei der Berechnung Ihrer Kreditwürdigkeit. Normalerweise macht es 15 % Ihrer Kreditwürdigkeit aus. Ihr Score spiegelt wider, wie lange es her ist, seit Sie zum ersten Mal einen Kredit erhalten haben, wie lange die einzelnen Punkte in Ihrer Kreditauskunft bereits gemeldet wurden und ob Sie derzeit über einen aktiven Kredit verfügen oder nicht. Wenn Sie kürzlich zum ersten Mal einen Kredit erhalten haben, wird Ihre Kreditwürdigkeit nicht sehr gut sein. Wenn Sie jedoch schon seit vielen Jahren verantwortungsvoll mit Krediten umgehen, wird Ihnen dieser Faktor wirklich zugute kommen. Wenn Sie an einem Insolvenz-, Verbraucherantrags- oder Schuldenmanagementprogramm beteiligt waren, wird Ihre Bonitätshistorie im Wesentlichen neu gestartet, sobald Sie Ihr Programm abschließen (die Aufzeichnung Ihres Programms muss auch aus Ihrer Kreditauskunft entfernt werden, damit Sie eine gute Kreditwürdigkeit erhalten).

4. Neues Guthaben (10 %)

Wenn Sie häufig einen Kredit beantragen, möchten Ihre Gläubiger es wissen. Dies kann bedeuten, dass Sie sich in einer verzweifelten finanziellen Situation befinden und dass Sie nun ein risikoreicherer Kunde für Ihre Gläubiger und Kreditkartenaussteller sind. Dies ist ein Grund, warum neue Kredite und Kreditanfragen rund 10 % Ihrer Kreditwürdigkeit ausmachen. This part of your credit score will take into account the number of credit accounts you have opened recently, the number of recent credit inquiries, the time since any new accounts were opened and the time since your most recent credit inquiries. In diesem Teil Ihrer Kreditwürdigkeit wird auch beurteilt, ob Sie nach früheren Zahlungsproblemen wieder eine gute Bonität wiederherstellen.

5. Types of Credit Used (10%)

Kreditgeber möchten wissen, ob Sie Erfahrung im Umgang mit verschiedenen Kreditarten haben. Obwohl dieser Teil Ihrer Kreditwürdigkeit 10 % des Gesamtwerts ausmacht, ist er am wenigsten aussagekräftig, es sei denn, Ihre Kreditauskunft enthält nicht viele andere Informationen. Auch wenn das Bonitätsbewertungssystem einen Kreditmix berücksichtigt, sollten Sie nicht gleich mehrere Arten von Krediten oder Kreditkartenkonten beantragen, um Ihren Score in diesem Bereich zu verbessern. Only open credit accounts as you need them. Dieser Teil des Kredit-Scores dient wahrscheinlich dazu, Personen zu identifizieren, die ihre Kreditwürdigkeit missbrauchen, oder Personen, die jede Kreditkarte beantragen, die per Post kommt. Wenn Sie sich darauf konzentrieren, verantwortungsvoll mit Ihrer Kreditwürdigkeit umzugehen, wird sich dieser Teil Ihrer Bewertung höchstwahrscheinlich von selbst erledigen.

Andere Faktoren

Die von uns skizzierte Gewichtung der einzelnen Schlüsselfaktoren gilt für die Mehrheit der Verbraucher – aber nicht für alle. Wenn Ihre Kreditauskunft nicht viele Informationen enthält oder Sie über einen neuen Kredit verfügen, gewichtet das Kreditbewertungssystem diese Faktoren etwas anders. Das System kann auch die Gewichtung jedes Faktors für Personen mit unterschiedlicher Bonitätshistorie ändern. Beispielsweise vergeben Konten von Finanzunternehmen Kredite an Personen mit unterdurchschnittlichen FICO-Scores, was sich auf Ihre Kreditwürdigkeit auswirken kann. Die hier dargestellten Gewichtungen stellen die besten Schätzungen dar, die für die Mehrheit der Bevölkerung angegeben werden können.

Auch bei der Beantragung eines Kredits sind nicht nur die hier besprochenen Faktoren wichtig. Lenders will consider other factors as well. Sie prüfen Ihr Einkommen, Ihr Vermögen, die Dauer Ihrer Beschäftigung und die Gründe, warum Sie einen Kredit beantragen.

Wenn Sie wissen möchten, wie hoch Ihre Kreditwürdigkeit ist, können Sie diese bei Kreditauskunfteien wie Equifax oder Trans Union anfordern, die Ihnen dafür jedoch Geld in Rechnung stellen. Wenn Sie nichts zahlen möchten, können Sie mit diesem Kredit-Score-Schätzer eine ungefähre Vorstellung davon bekommen, wie hoch Ihre Kreditwürdigkeit sein könnte. Wenn Sie möchten, können Sie auch mit diesem Rechner herumspielen und verschiedene Szenarien ausprobieren.

Ausführlichere Informationen zu Kredit-Scores und Kreditberichten finden Sie in einer Regierungspublikation mit dem Titel „Understanding Your Credit Report and Credit Score“.

Last Updated on April 2, 2025

-

Zuverlässige Gebrauchtwagen mit hoher Kilometerleistung (über 100.000 Meilen)

Eine kluge Entscheidung für Autobesitzer ist der Kauf eines Gebrauchtwagens, und Modelle mit höherer Laufleistung sind tendenziell günstiger. Dennoch ist es wichtig, einen zuverlässigen Gebrauchtwagen

-

Wie viele Wochen Arbeitslosigkeit bekomme ich in New York?

New York basiert auf dem früheren Einkommen des Antragstellers. Das New York State Department of Labor bietet eine Arbeitslosenversicherung für Staatsbürger und Bürger der Vereinigten Staaten, die ar

Persönliche Finanzen

- Gewinne maximieren:Bewährte Strategien für den Verkauf auf dem Facebook-Marktplatz

- 8 Branchen, die vom Klimawandel profitieren könnten

- Unsere besten persönlichen Finanzrechner, die Ihnen helfen, Ihre finanziellen Ziele zu erreichen

- Manchin erklärt Build Back Better Bill Dead und vernichtet die Hoffnungen auf eine erhöhte Steuergutschrift für Kinder

- Was ist eine Bankleitzahl auf einem Scheck und wozu dient sie?

- Top Steuererleichterungen für Eigenheimbesitzer

- 9 Möglichkeiten, in letzter Minute Geld für das College zu sammeln

- Lohnt es sich, ein Haus zu renovieren, wenn Sie denken, dass Sie es bald verkaufen werden?

- Stimulus-Update:Wenn die Zahlung der Steuergutschrift für Ihr Kind in diesem Monat geringer war, Dies könnte der Grund sein

-

So erstellen Sie ein Anlageportfolio, um Ihre Ziele zu erreichen

So erstellen Sie ein Anlageportfolio, um Ihre Ziele zu erreichen Was ist ein Anlageportfolio? Im Finanzwesen ist ein Anlageportfolio ein Begriff, der sich auf eine Sammlung Ihres Vermögens bezieht. Ein Portfolio kann Wertpapiere umfassen, darunter Aktien, Anleihen...

-

5 Mythen über die Schuldenkonsolidierung

5 Mythen über die Schuldenkonsolidierung Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...