Die Beziehung zwischen Aktien- und Rentenmärkten verstehen

Als Anleger sollten wir uns von einer umsichtigen Allokation zwischen den beiden Anlageklassen leiten lassen.

7. Oktober 2018 / 11:01 IST

Joydeep Sen

In diesem Artikel, der zuvor veröffentlicht wurde, haben wir darüber gesprochen, dass sowohl die Märkte, Aktien als auch Schulden, hinsichtlich der Bewertungen überzogen erscheinen. Zu diesem Zeitpunkt betrug die Rendite des 10-jährigen Staatspapiers etwa 6,5 % und der Tageszinssatz, repräsentiert durch den RBI-Repo-Satz, betrug 6,25 %. Der Spread zwischen Tages- und 10-Jahres-Anleihen betrug nur 25 Basispunkte. Nach der Theorie des Zeitwerts des Geldes war dies eine Anomalie, da die Entschädigung nur 25 Basispunkte für die Geldeinsparung über einen Zeitraum von 10 Jahren betrug.

Seitdem hat die RBI im August 2017 den Leitzins gesenkt und damit den Tagesgeldsatz auf 6 % erhöht. Der Anleihenmarkt hat korrigiert und die 10-jährige G-Sec-Rendite liegt derzeit bei etwa 7,35 %, wobei der Durchschnitt der bestehenden Benchmark von 6,79 % GoI 2027 und der neuen Benchmark von 7,17 % GoI 2028 zugrunde gelegt wird. Der Spread von 10 Jahren zu Overnight liegt bei etwa 1,35 % und ist attraktiv.

Seit Juli 2017 ist der Aktienmarkt weiter gestiegen. Das KGV-Verhältnis lag im Juli 2017 auf Basis des nachlaufenden Gewinns je Aktie bei etwa 25. Derzeit liegt er auf Basis des nachlaufenden Gewinns je Aktie bei etwa 27,5. Gemäß der Faustregel zur Ermittlung der relativen Attraktivität zwischen den beiden Märkten, d. h. Aktien und Schulden, wird der Kehrwert der 10-jährigen Anleiherendite mit dem Aktien-KGV verglichen. Der Kehrwert von 7,35 % ist 13,6, was bedeutet, dass das Eigenkapital sehr attraktiv ist, wenn das Eigenkapital-KGV bei oder unter 13,6 liegt. Da das Eigenkapital-KGV nun bei etwa 27,5 liegt, ist es nicht billig. Der Aktienmarkt könnte jedoch aufgrund eines besseren Gewinnwachstums eine KGV-Neubewertung erleben. Da das zukünftige Wachstum bei Aktien abgezinst wird, was bei Anleihen nicht der Fall ist, ist ein gewisser Aufschlag gerechtfertigt.

Schauen wir uns nun an, was uns die Geschichte sagt, indem wir uns an der Bewegung in einem Markt und den Auswirkungen auf den anderen orientieren.

Die Geschichte wird unter der Werbung fortgesetzt

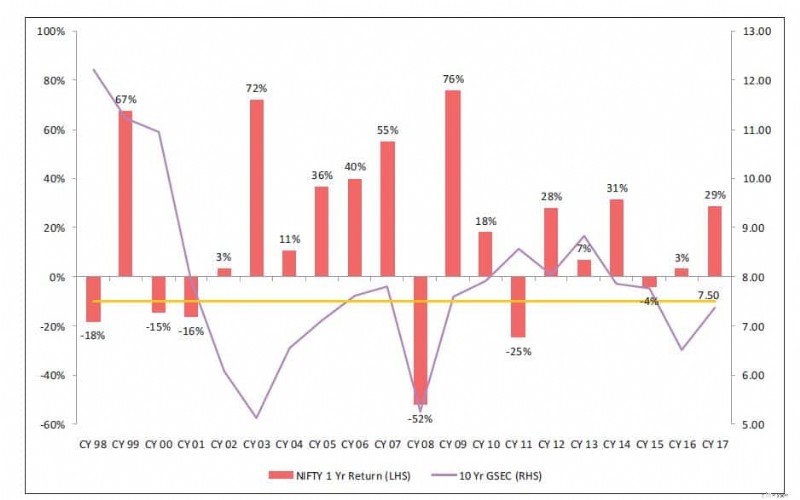

Quelle:IDFC Mutual Fund Report vom Januar 2018

Die obige Grafik zeigt die Rendite 10-jähriger Staatsanleihen (Linie, markiert auf der rechten Seite) und die Rendite von Nifty im nächsten Jahr (Balken, markiert auf der linken Seite). Es präsentiert eine lange Geschichte, von CY98 bis CY17. Es handelt sich nicht um eine perfekte Korrelation, da Märkte von einer Vielzahl dynamischer Faktoren beeinflusst werden. Im Großen und Ganzen steigen die Renditen von Nifty, wenn die Anleiherenditen steigen, und umgekehrt.

Dies liegt daran, dass die Rendite steigt, wenn es der Wirtschaft gut geht und die Geldnachfrage höher ist. Wenn das Wirtschaftswachstum anzieht, steigt auch die Inflation. Folglich ist das nominale (also nicht inflationsbereinigte) Gewinnwachstum der Unternehmen umso höher. Wenn sich die Wirtschaft hingegen verlangsamt, ist die Geldnachfrage geringer, da keine neuen Kapazitäten geschaffen werden, was zu niedrigeren Zinssätzen führt. Angesichts der sich verlangsamenden Konjunktur und der nachlassenden Inflation ist das Wachstum der Unternehmensgewinne schwach. Daher sind die Erträge aus Eigenkapital gedämpft.

Von CY03 bis CY07 sehen wir steigende Anleiherenditen und steigende Aktienrenditen. Im CY08 bewegen sich beide Richtung Süden. Von CY09 bis CY14 bewegen sich beide auf ähnliche Weise, mit Ausnahme einer Ausnahme im CY11. Zum jetzigen Zeitpunkt wird erwartet, dass das Wachstum der Unternehmensgewinne an Dynamik gewinnt. Angesichts der Tatsache, dass die Anleiherenditen in den letzten sieben Monaten gestiegen sind, das BIP-Wachstum voraussichtlich anziehen wird und die Inflation kaum über dem zentralen Ziel der RBI von 4 % liegen wird, sind dies alles positive Indikatoren für Aktien. Der einzige Grund zur Sorge bei Aktien sind die überzogenen Bewertungen.

Allerdings bleibt es jedermanns Sache, den Markt zu nennen. Als Anleger sollten wir uns von einer umsichtigen Allokation zwischen den beiden Anlageklassen leiten lassen. Die Allokation sollte sich an den Parametern Risiko-Rendite-Profil und Horizont orientieren. Falls die Aktienbewertung überzogen erscheint, investieren Sie mit einem langen Horizont. Im Rentensegment dürften die Dinge in absehbarer Zukunft stabil bleiben, da die RBI die Zinsen nicht überstürzt anheben wird.

Eine weitere Perspektive für den Einsatz inkrementeller Investorenströme angesichts der Unsicherheit am Aktienmarkt aufgrund überhöhter Bewertungen könnten alternative Wege wie strukturierte Produkte (marktgebundene Schuldverschreibungen) sein, bei denen die Kehrseite für den Fall, dass die Aktienmärkte keine Renditen abwerfen, geschützt ist, der marktgebundene Kupon jedoch für den Aktiengewinn sorgt. Dies eignet sich für Anleger, die am Aufwärtstrend des Aktienmarktes partizipieren möchten, sich aber vor Abwärtsbewegungen fürchten. Für strukturierte Schuldverschreibungen ist jedoch eine Mindestscheingröße erforderlich, die HNIs und nicht Privatanlegern zur Verfügung steht. Im Bereich der Investmentfonds gibt es bestimmte Fonds, die die Asset-Allokation zwischen Aktien und Schulden entsprechend den Bewertungsniveaus auf dem Markt vornehmen und das Portfolio in regelmäßigen Abständen entsprechend den Ansichten des Fondsmanagers über Marktbewegungen umstrukturieren. Sowohl Privatanleger als auch HNIs können von der Allokation der Fondsmanager in diesen dynamischen Asset-Allocation-Fonds profitieren.

(Der Autor ist Gründer von wiseinvestor.in)

-

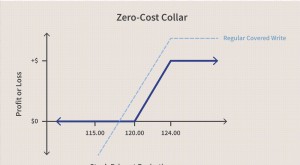

Null-Kosten-Halsband

Was ist ein Zero-Cost-Halsband? Ein Zero-Cost-Collar ist eine Form der Options-Collar-Strategie, um die Verluste eines Händlers durch den Kauf von Call- und Put-Optionen zu schützen, die sich gegens

-

Beste Travel Rewards-Kreditkarten des Jahres 2022:Schnappen Sie sich Reisen im Wert von bis zu 1.000 $

Vergleichen Sie die besten Reiseprämien-Kreditkarten. Egal, ob Sie nach einer Visitenkarte oder einer persönlichen Karte mit einer beeindruckenden Auswahl an Prämien suchen, bei uns sind Sie richtig.

Persönliche Finanzen

- 38% der Verbraucher sagen, dass sie dieses Jahr mehr für die Feiertage ausgeben werden. So können sie Schulden vermeiden

- Auf Studiendarlehenszinsen wird weiterhin verzichtet. Hier ist, was Sie wissen müssen.

- Diese Strategie macht Prokrastination unmöglich

- Knisternde Deals, um im April zu punkten

- Dieses Airbnb-Programm zahlt für 12 Menschen, die ein Jahr lang in Airbnb-Immobilien auf der ganzen Welt leben

- Wie passt sich der Privatkreditmarkt der Pandemie an?

- Welche Vorteile bietet die Beauftragung eines Maklers beim Hauskauf?

- 6 clevere finanzielle Geschenke für Ihre Kinder in diesem Jahr

- Halten Sie den richtigen Steuerbetrag von Ihrem Gehaltsscheck ein?

-

Warum leben Rentner länger,

Warum leben Rentner länger, gesünder und wohlhabender leben? Es gibt vieles am Altern, das wir nicht kontrollieren können. Aber wir können noch viel mehr. Laut einem Bericht von United Income aktuelle Rentner sind gesünd...

-

Der Ausbruch des Coronavirus verschlimmert sich. Wird die erhöhte Arbeitslosigkeit verlängert?

Der Ausbruch des Coronavirus verschlimmert sich. Wird die erhöhte Arbeitslosigkeit verlängert? Die Delta-Variante hat einen Anstieg verursacht Covid19 Fälle. Wird dies arbeitslose Arbeitnehmer für eine Verlängerung der erhöhten Arbeitslosigkeit infrage stellen? Als im März der amerikanische Re...