Steigern Sie Ihre Kreditwürdigkeit:14 bewährte Strategien für schnellere Ergebnisse

Viele oder alle der hier vorgestellten Produkte stammen von unseren Partnern, die uns entschädigen. Dies kann Einfluss darauf haben, über welche Produkte wir schreiben und wo und wie das Produkt auf einer Seite erscheint. Dies hat jedoch keinen Einfluss auf unsere Bewertungen.

Eine schnelle Verbesserung Ihrer Kreditwürdigkeit ist möglich, die von Ihnen verwendeten Strategien hängen jedoch von Ihrer finanziellen Situation ab. Um herauszufinden, wie Sie Ihren Score am besten verbessern können, schauen Sie sich Ihre Gewohnheiten an und überlegen Sie, wie sich Ihr Zahlungsverhalten, Ihre Gesamtverschuldung und andere ähnliche Faktoren auf Ihren aktuellen Kredit-Score auswirken können.

Eine schlechte Kreditwürdigkeit kann es in einigen Branchen schwierig machen, sich für einen Kredit zu qualifizieren, in eine neue Wohnung zu kommen und sogar einen neuen Job zu finden. Das bedeutet jedoch nicht, dass Ihre Kreditwürdigkeit perfekt sein muss.

In einem aktuellen Interview sagte der Kreditexperte John Ulzheimer, dass ein Score von 760 nicht nur ein guter Kreditscore sei. Es gibt Ihnen mehr Möglichkeiten für Ihren Wohnort und die Kredite, die Sie erhalten können. Wenn Sie herausfinden, wie Sie Ihre Kreditwürdigkeit schnell verbessern können, und einige wichtige Änderungen umsetzen, können Sie Ihre Kreditwürdigkeit wieder auf den richtigen Weg bringen.

In diesem Beitrag werfen wir einen Blick auf 14 verschiedene Taktiken, mit denen Sie Ihre Kreditwürdigkeit verbessern und in Zukunft aufrechterhalten können.

In diesem Stück:

- Überprüfen Sie die Richtigkeit Ihrer Kreditauskünfte

- Zielen Sie auf die Bereiche ab, die Sie verbessern müssen

- Reparieren Sie Ihre verspäteten Zahlungen

- Als autorisierter Benutzer hinzugefügt werden

- Alle ausstehenden Inkassokonten löschen

- Eröffnen Sie eine gesicherte Kreditkarte

- Achten Sie auf die Verwendung Ihres Kredits

- Erhöhen Sie Ihre Kreditlimits

- Automatische Zahlungen einrichten

- Lassen Sie Ihre Versorgungsunternehmen melden

- Beschränken Sie neue Kreditkartenanträge

- Halten Sie Ihr ältestes Konto offen

- Diversifizieren Sie Ihren Kreditmix

- Verhandeln Sie einen niedrigeren Zinssatz

Wie lange es dauert, Ihre Kreditwürdigkeit zu verbessern

Wie lange es genau dauert, Ihre Kreditwürdigkeit zu verbessern, hängt von Ihrer individuellen Situation ab. Wenn Ihr Score niedrig ist und Sie Schulden nicht begleichen oder ständig mehr Schulden aufnehmen, kann es Monate oder Jahre dauern, bis sich Ihr Score verbessert.

Möglicherweise können Sie einen niedrigen Punktestand in nur einem Monat um bis zu 100 Punkte steigern. Wenn Ihre Punktzahl höher ist oder Sie nach der Verbesserung Ihrer finanziellen Situation bereits eine Steigerung feststellen, können Sie in sechs Monaten denselben Anstieg um 100 Punkte verzeichnen.

So steigern Sie schnell Ihre Kreditwürdigkeit

Sie fragen sich, wo Sie anfangen sollen? Hier sind ein paar Tipps, die Ihnen helfen, Ihre Kreditwürdigkeit zu verbessern und Ihre Finanzen zu verbessern.

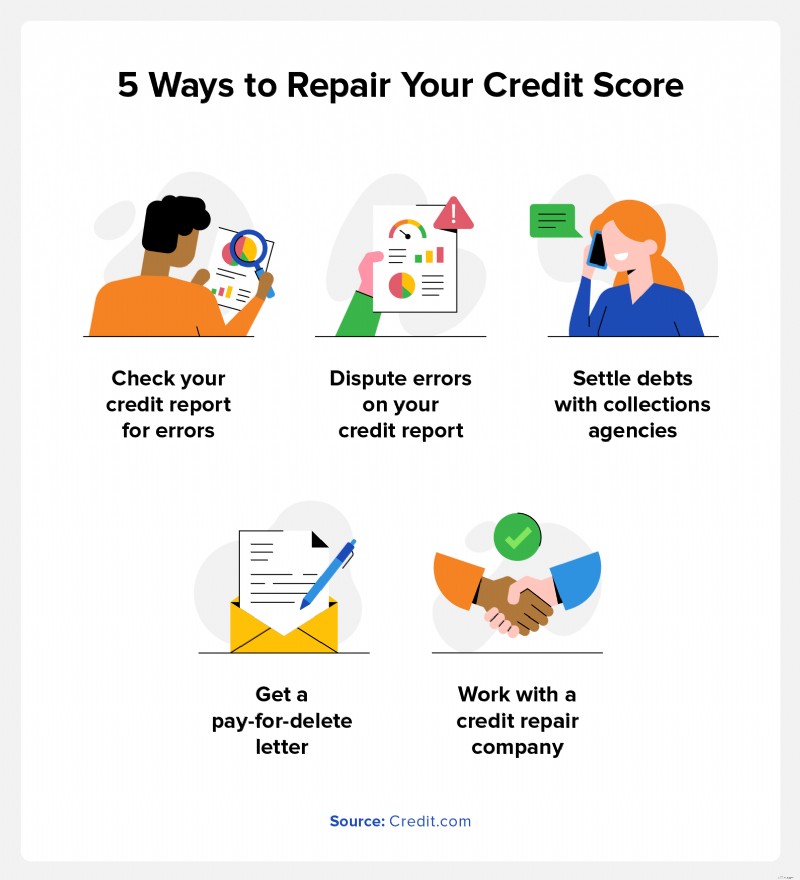

1. Überprüfen Sie die Richtigkeit Ihrer Kreditauskünfte

Potenzielle Auswirkungen: Wenn der Streit zur Entfernung des abfälligen Zeichens führt, könnte sich Ihre Kreditwürdigkeit innerhalb eines Monats verbessern.

Ein guter Anfang ist es, Ihre Kredithistorie zu verstehen und herauszufinden, was in Ihrer Kreditauskunft steht. Es gibt drei große Kreditauskunfteien:Experian®, Equifax® und TransUnion®, und jedes verfügt über eine eigene Kreditauskunft und einen eigenen Score, der auf Ihrer Kredithistorie basiert. Das bedeutet, dass jeder tatsächlich mehrere Kreditwürdigkeiten hat.

Zu ergreifende Schritte:- Streitfehler: Wenn Sie einen Fehler finden, reichen Sie bei jeder Kreditauskunftei eine Streitigkeit ein. Wenn Ihre Kreditauskünfte mehrere Fehler enthalten, müssen Sie jeden einzelnen Fehler einzeln anfechten.

- Abfällige Markierungen entfernen: Jede abfällige Note in Ihrer Kreditauskunft könnte dazu führen, dass Ihre Punktzahl sinkt, und wenn Sie diese Markierungen entfernen, besteht die Chance, dass sich Ihre Punktzahl verbessert.

- Harte Kreditanfragen bestreiten: Wenn Sie auf harte Anfragen stoßen, die Sie nicht genehmigt haben, können Sie diese Anfragen möglicherweise anfechten und sie entfernen lassen. Dies kann Ihre Punktzahl leicht steigern.

2. Konzentrieren Sie sich auf die Bereiche, die Sie verbessern müssen

Potenzielle Auswirkungen: Sie erhalten ein klares Verständnis dafür, wo Ihre Kreditwürdigkeit sinkt, sodass Sie eine Strategie entwickeln können, die Ihnen hilft, die Punktzahl im Laufe der Zeit zu verbessern.

Die Überprüfung Ihrer Kreditauskünfte von jeder der drei wichtigsten Kreditauskunfteien ist einfach. Nach dem Fair Credit Reporting Act haben Sie das Recht, einmal im Jahr eine kostenlose Kopie aller drei Kreditberichte zu erhalten. Über AnnualCreditReport.com können Sie bei jedem der drei Büros auf kostenlose Kopien Ihres Berichts zugreifen. Sie können Ihre Kreditwürdigkeit auch über unsere kostenlose Kreditauskunftskarte überprüfen, die einen Überblick über Ihre Kreditwürdigkeit und eine Bewertung für jeden der Faktoren bietet, die Ihre Punktzahl beeinflussen.

Zu ergreifende Schritte:- Fordern Sie eine Kopie Ihrer Kreditauskunft an: Holen Sie sich Kopien Ihrer Kreditauskunft von jedem großen Kreditbüro.

- Sehen Sie sich den Bericht im Detail an: Suchen Sie nach Fehlern und identifizieren Sie die Hauptfaktoren, die sich auf Ihren Score auswirken, wie Gesamtschulden, durchschnittliches Kreditalter und Gesamtzahl der harten Anfragen.

- Erstellen Sie Ihren Plan: Sobald Sie wissen, welche Bereiche verbessert werden müssen, können Sie herausfinden, wo Sie am besten mit der Verbesserung Ihrer Punktzahl beginnen können.

3. Korrigieren Sie Ihre verspäteten Zahlungen

Potenzielle Auswirkungen: Das Entfernen verspäteter Zahlungen aus Ihrer Kreditauskunft könnte dazu führen, dass sich Ihr Score erhöht.

Verspätete und versäumte Zahlungen können sieben Jahre lang in Ihrer Kreditauskunft verbleiben. Diese abfälligen Noten senken Ihre Kreditwürdigkeit und lassen Sie für Kreditgeber als größeres Risiko erscheinen.

Zu ergreifende Schritte:- Sprechen Sie mit Ihren Gläubigern: Gläubiger können eine verspätete Zahlung verzeihen, wenn Sie in der Vergangenheit pünktliche Zahlungen geleistet haben. Fragen Sie Ihren Gläubiger, ob er bereit wäre, eine verspätete Zahlung zu verzeihen.

- Achten Sie auf Zahlungstermine: Verhindern Sie Zahlungsverzug in der Zukunft, indem Sie jeden Monat den Überblick über die Fälligkeit der Zahlungen behalten. Machen Sie Zahlungen vor dem Fälligkeitsdatum, damit Sie nie zu spät kommen.

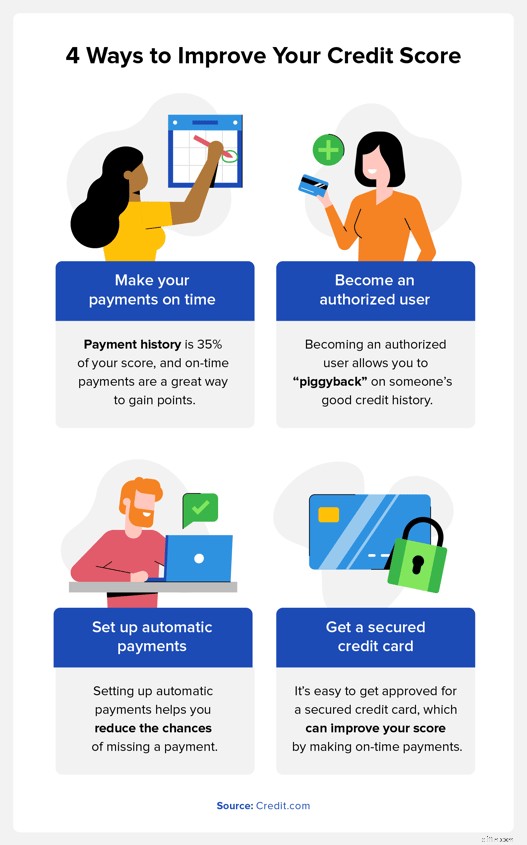

4. Lassen Sie sich als autorisierter Benutzer hinzufügen

Potenzielle Auswirkungen: Solange Sie und der Hauptkarteninhaber über Zahlungen auf dem Laufenden bleiben, wird sich Ihre Kreditwürdigkeit wahrscheinlich verbessern.

Sie können ein autorisierter Benutzer für ein Kreditkartenkonto werden, wenn Sie einen Freund oder ein Familienmitglied mit guter Bonität haben. Auch wenn Sie die Kreditkarte nicht verwenden, stützen sich Ihre Kreditauskünfte auf die Bonitätshistorie der Person hinsichtlich pünktlicher Zahlungen, was Ihnen möglicherweise dabei helfen kann, Ihre Punktzahl zu verbessern.

Zu ergreifende Schritte:- Sprechen Sie mit einem Familienmitglied oder einem engen Freund: Fragen Sie jemanden, dem Sie vertrauen und der über eine gute Bonität verfügt, ob Sie autorisierter Benutzer seiner Karte werden können.

- Legen Sie die Bedingungen für die Rückzahlung des geliehenen Betrags fest: Letztendlich ist die andere Person für die Rückzahlung des von Ihnen ausgegebenen Geldes verantwortlich. Finden Sie heraus, wie Sie diese zurückzahlen, bevor Sie ein autorisierter Benutzer werden.

- Gehen Sie verantwortungsvoll mit Ihrer Karte um: Leihen Sie sich nur so viel aus, wie Sie sich leisten können, um es zurückzuzahlen. Ausbleibende Zahlungen können die Kreditwürdigkeit der anderen Person beeinträchtigen und umgekehrt.

5. Löschen Sie alle ausstehenden Inkassokonten

Potenzielle Auswirkungen: Sobald die Schulden aus Ihrer Kreditauskunft entfernt sind, wird sich Ihr Score wahrscheinlich erhöhen. Das Ausmaß der Erhöhung hängt davon ab, wie hoch Ihre Schulden sind.

Die Kontaktaufnahme mit Ihren Gläubigern bezüglich der Tilgung Ihrer Schulden ist eine gute Möglichkeit, Ihre Kreditwürdigkeit schnell zu verbessern. Je nach Gläubiger können Sie möglicherweise einen Schuldenausgleich aushandeln, der Ihren Gesamtsaldo verringert und es Ihnen so erleichtert, Ihre Zahlungen zu leisten. Stellen Sie sicher, dass sie damit einverstanden sind, den negativen Einfluss auf Ihre Kreditauskunft zu entfernen, wenn Sie den Betrag vollständig zurückzahlen – und lassen Sie dies schriftlich zu. Wenn diese Vereinbarung nicht getroffen wird, hat dies wahrscheinlich keine Auswirkungen auf Ihre Kreditwürdigkeit.

Zu ergreifende Schritte:- Vereinbarung treffen: Verhandeln Sie Ihre Rückzahlungsbedingungen mit jedem Gläubiger.

- Fordern Sie einen kostenpflichtigen Löschbrief an: In diesem Schreiben heißt es, dass der Gläubiger die abwertenden Informationen aus Ihrer Kreditauskunft entfernen lässt.

6. Öffnen Sie eine gesicherte Kreditkarte

Potenzielle Auswirkungen: Wenn Sie vollständige und pünktliche Zahlungen leisten, können Sie Ihren Punktestand steigern. Die Zahlungshistorie macht 35 % Ihres FICO®-Scores aus, und diese pünktlichen Zahlungen können Ihnen dabei helfen, Ihren Score schnell aufzubauen.

Der Besitz und die Verwendung einer Kreditkarte kann Ihnen dabei helfen, Ihre Kreditwürdigkeit aufzubauen. Allerdings ist es schwierig, eine Genehmigung für eine Kreditkarte zu erhalten, wenn Sie über eine niedrige Kreditwürdigkeit verfügen. Hier sind gesicherte Kreditkarten nützlich. Im Gegensatz zu einer typischen ungesicherten Kreditkarte, bei der Ihnen ein Kreditrahmen allein auf Grundlage Ihres Guthabens gewährt wird, können Sie eine gesicherte Kreditkarte eröffnen, indem Sie Geld einzahlen, das zu Ihrem Kreditlimit wird.

Zu ergreifende Schritte:- Wählen Sie einen sicheren Kreditkartenaussteller: Banken genehmigen Ihnen eher eine gesicherte Kreditkarte, da diese ein geringeres Risiko darstellt. Vergleichen Sie die Konditionen verschiedener Banken und eröffnen Sie eine Karte mit der, die Ihnen am besten gefällt.

- Gehen Sie verantwortungsvoll mit der Karte um: Wenn Sie Ihre gesicherte Karte verwenden und diese vollständig zurückzahlen, können Sie eine positive Bonitätshistorie aufbauen.

- Zahlungen pünktlich leisten: Ihre Zahlungen auf der Karte werden den Kreditauskunfteien gemeldet. Wenn Sie diese Zahlungen pünktlich leisten, kann dies Ihnen dabei helfen, Ihre Kreditwürdigkeit zu verbessern.

7. Achten Sie auf die Verwendung Ihres Kredits

Potenzielle Auswirkungen: Ihre Kreditauslastung macht 30 % Ihrer Kreditwürdigkeit aus. Indem Sie Ihre Schulden reduzieren, können Sie Ihre Punktzahl im Laufe der Zeit erhöhen.

Ihr Score kann sinken, wenn Sie im Vergleich zu Ihrem verfügbaren Kredit einen hohen Schuldenbetrag haben. Die Kreditauslastung macht 30 % Ihrer Kreditwürdigkeit aus.

Wenn Ihr verfügbares Gesamtguthaben auf all Ihren Kreditkarten also 10.000 US-Dollar beträgt und Sie derzeit 8.000 US-Dollar davon verwenden, kann die Rückzahlung dieser Guthaben möglicherweise Ihren Punktestand erhöhen, indem Ihre Gesamtkreditauslastung sinkt.

Zu ergreifende Schritte:- Sehen Sie sich Ihren aktuellen Kreditauslastungsgrad an: Sehen Sie, wie viel von Ihrem verfügbaren Guthaben Sie verwenden.

- Bestehendes Kreditkartenguthaben abbezahlen: Experten empfehlen, die Kreditauslastung bei etwa 30 % zu halten. Wenn Ihre Quote höher ist, konzentrieren Sie sich auf die Rückzahlung des Guthabens, bis Sie die Schwelle von 30 % erreichen.

8. Erhöhen Sie Ihre Kreditlimits

Potenzielle Auswirkungen: Ihr Kreditlimit wirkt sich auf Ihren Kreditauslastungsgrad aus. Ein höheres Limit senkt Ihre Quote und wirkt sich positiv auf Ihre Kreditwürdigkeit aus.

Wie oben erläutert, ist eine niedrige Kreditauslastung ideal und die Erhöhung Ihrer Kreditlimits ist eine Möglichkeit, Ihre Kreditauslastung zu verbessern.

Wenn man das gleiche Beispiel von 10.000 US-Dollar verwendet, entspräche eine Kreditauslastung von 40 % einer Verschuldung von 4.000 US-Dollar. Wenn Sie Ihr Kreditlimit auf 15.000 US-Dollar erhöhen, würde die gleiche Schuldenlast von 4.000 US-Dollar nur 26 % ausmachen. Beachten Sie jedoch, dass dies eine Anfrage auslösen und sich auch auf Ihre Punktzahl auswirken kann.

Zu ergreifende Schritte:- Kontaktieren Sie Ihren Kreditkartenaussteller: Normalerweise müssen Sie bei jedem Kartenaussteller, mit dem Sie zusammenarbeiten, eine Erhöhung des Kreditlimits beantragen.

- Fragen Sie nach der Erhöhung: Teilen Sie Ihrem Kartenaussteller mit, dass Sie an einer Erhöhung Ihres Limits interessiert sind.

- Warten Sie auf ihre Entscheidung: Sie überprüfen Ihr Zahlungsverhalten, Ihre Kreditwürdigkeit und Ihren aktuellen Kreditauslastungsgrad, um festzustellen, ob eine Zinserhöhung angemessen ist.

9. Automatische Zahlungen einrichten

Potenzielle Auswirkungen: Mit automatischen Zahlungen können Sie das Risiko verspäteter oder verpasster Zahlungen verringern und so Ihre Zahlungshistorie verbessern. Dies könnte Ihre Kreditwürdigkeit verbessern.

Eine gute Zahlungshistorie ist eine der besten Möglichkeiten, Ihre Kreditwürdigkeit zu verbessern, da Ihre Zahlungshistorie 35 % Ihres FICO-Scores ausmacht. Eine der einfachsten Möglichkeiten hierfür ist die Einrichtung automatischer Zahlungen. Gehen Sie einfach auf die Website Ihres Kreditkartenunternehmens, erstellen Sie ein Konto und richten Sie jeden Monat automatische Zahlungen für den Mindestbetrag ein.

Auf diese Weise müssen Sie nie befürchten, Ihre Zahlung zu vergessen.

Zu ergreifende Schritte:- Melden Sie sich bei jedem Kreditkartenaussteller in Ihrem Online-Konto an: Sie müssen für jede Karte, die Sie besitzen, automatische Zahlungen einrichten.

- Folgen Sie den Anweisungen: Befolgen Sie die Anweisungen auf der Website jedes Kreditkartenausstellers und verknüpfen Sie Ihr Bankkonto mit Ihrer Kreditkarte.

- Wählen Sie ein Datum: Wählen Sie Ihr automatisches Zahlungsdatum für jede Karte.

10. Lassen Sie Ihre Versorgungsunternehmen melden

Potenzielle Auswirkungen: Durch die Meldung zusätzlicher pünktlicher Zahlungen können Sie die Zahlungshistorie Ihrer Kreditauskunft verbessern. Dies kann Ihre Kreditwürdigkeit im Laufe der Zeit verbessern. Je niedriger Ihr Score ist, desto größer ist möglicherweise die Verbesserung Ihrer Kreditwürdigkeit.

Versorgungsunternehmen melden Zahlungen normalerweise nicht an die Kreditauskunfteien, aber wenn Sie Ihre Zahlungen jeden Monat pünktlich einreichen, kann dies Ihre Kredithistorie stärken und sich positiv auf Ihre Kreditwürdigkeit auswirken. Es gibt verschiedene Möglichkeiten, Ihre Nebenkosten zu Ihrer Kreditauskunft hinzuzufügen, aber die Verwendung von Berichtsdiensten kann die einfachste Methode sein.

11. Beschränken Sie neue Kreditkartenanträge

Potenzielle Auswirkungen: Wenn Sie die Anzahl harter Kreditanfragen in Ihrer Kreditauskunft reduzieren, können Sie Ihre Kreditwürdigkeit aufrechterhalten, auch wenn sich nichts ändert. Ihre Punktzahl könnte steigen, wenn Sie Zahlungen leisten und Ihre Gesamtschulden reduzieren.

Je mehr Kreditkarten und Kredite Sie beantragen, desto mehr konkrete Kreditanfragen stehen in Ihrer Kreditauskunft und desto stärker könnte Ihr Score sinken. Anstatt Kredite und Kreditkarten immer dann zu beantragen, wenn Sie glauben, ein gutes Geschäft zu machen, beantragen Sie neue Kreditlinien und Kredite nur, wenn Sie wissen, dass Ihre Bonität den Rückschlag verkraften kann.

Zu ergreifende Schritte:- Stellen Sie sicher, dass Sie die Karte benötigen: Stellen Sie vor der Beantragung sicher, dass Sie tatsächlich eine neue Kreditkarte benötigen.

- Beantragen Sie die Karte, die Ihren Anforderungen entspricht: Beantragen Sie nur die Kreditkarte, die Sie am meisten interessiert und von der Sie glauben, dass Sie dafür in Frage kommen.

- Gehen Sie verantwortungsvoll mit der Karte um: Vermeiden Sie nach Möglichkeit, die Karte zu voll auszuschöpfen oder ein Guthaben bei sich zu haben, um Ihre Kreditauslastung niedriger zu halten.

12. Halten Sie Ihr ältestes Konto offen

Potenzielle Auswirkungen: Das Festhalten an älteren Konten bewahrt Ihre Bonitätshistorie, wodurch verhindert wird, dass sich Ihr durchschnittliches Kreditalter negativ auf Ihre Kreditwürdigkeit auswirkt.

Die Länge der Kredithistorie oder das Alter Ihres ältesten Kreditkontos ist 15 % Ihres FICO-Scores wert, und je älter sie ist, desto besser. Anstatt eine Kreditkarte, die Sie nicht oft nutzen, zu kündigen, sollten Sie das Konto so lange wie möglich offen halten. Dadurch erhöht sich das Durchschnittsalter Ihrer Konten, was dazu beitragen kann, dass Ihre Kreditwürdigkeit höher bleibt.

Zu ergreifende Schritte:- Überprüfen Sie Ihre Konten: Ermitteln Sie, welche Guthabenkonten Sie noch haben.

- Verwenden Sie Ihr Guthaben: Kartenherausgeber schließen Konten wegen mangelnder Aktivität. Nutzen Sie Ihre alten Karten für kleine Einkäufe und zahlen Sie diese jeden Monat vollständig ab.

13. Diversifizieren Sie Ihren Kreditmix

Potenzielle Auswirkungen: Durch die Aufnahme verschiedener Arten von Schulden verbessern Sie Ihren Kreditmix, der 10 % Ihres FICO-Scores ausmacht.

Der Kreditmix bezieht sich auf die verschiedenen Arten von Kreditkonten, die Sie Ihrer Kreditauskunft zugeordnet haben. Ihr gesamter Kreditmix macht etwa 10 % Ihres FICO-Scores aus, und je vielfältiger dieser Mix ist, desto besser könnte Ihr Score sein. Wenn möglich, sollten Sie sowohl Konten für revolvierende Kredite als auch Konten für Ratenkredite haben.

Zu ergreifende Schritte:- Eröffnen Sie revolvierende Kreditkonten: Zu diesen Kreditlinien gehören Kreditkarten, Home-Equity-Kreditlinien und Privatkreditlinien. Wenn Sie den Kreditrahmen ausgeschöpft haben, können Sie ihn erst dann wieder nutzen, wenn Sie ihn zumindest teilweise abbezahlt haben.

- Ratenkonten eröffnen: Zu diesen Kreditlinien gehören Privatkredite, Hypotheken, Studienkredite und Autokredite.

- Zahlungen jeden Monat pünktlich leisten: Leisten Sie jeden Monat mindestens die erforderliche Mindestzahlung für jede Kreditlinie, die Sie haben.

14. Verhandeln Sie einen niedrigeren Zinssatz

Potenzielle Auswirkungen: Das Aushandeln eines niedrigeren Zinssatzes könnte Ihnen helfen, Ihre Schulden zu begleichen und Ihre Kreditauslastung zu senken, was möglicherweise Ihren Score verbessern würde.

Möglicherweise können Sie mit Ihrem Kreditkartenaussteller einen niedrigeren Zinssatz aushandeln, indem Sie mit ihm sprechen und eine Zinssenkung beantragen. Wenn Ihnen dieser niedrigere Zinssatz gewährt wird, können Sie Ihre Schulden schneller begleichen.

Zu ergreifende Schritte:- Kontaktieren Sie Ihren Kreditgeber: Möglicherweise können Sie eine Tarifermäßigung online oder telefonisch beim Kundendienst Ihrer Karte beantragen.

- Ermäßigung anfordern: Erklären Sie, dass Sie eine Tarifermäßigung für Ihre Karte wünschen und erklären Sie, warum.

- Warten Sie auf ihre Entscheidung: Kreditkartenaussteller werden Ihre Anfrage prüfen und eine Entscheidung auf der Grundlage Ihrer bisherigen Kontaktaufnahme treffen.

- Zahlungen fortsetzen: Zahlen Sie weiterhin die gleiche monatliche Zahlung wie vor der Aushandlung eines niedrigeren Zinssatzes. Dies könnte Ihnen helfen, den Restbetrag Ihrer Karte schneller abzubezahlen.

- Bezahlen Sie den Restbetrag: Wenn Sie den ausstehenden Betrag begleichen, kann sich Ihr Gesamtkreditauslastungsgrad verringern, was Ihre Kreditwürdigkeit weiter verbessert.

Wie Ihr Kredit-Score berechnet wird

Wenn Sie an der Verbesserung Ihres Kreditscores arbeiten, ist es hilfreich zu wissen, wie Ihr Score berechnet wird, damit Sie wissen, welche Faktoren am wichtigsten sind. Anschließend können Sie einen Plan erstellen, wo Sie beginnen sollen. Hier sind die wichtigsten Kreditbewertungsfaktoren und wie sich jeder einzelne auf Ihre Kreditwürdigkeit auswirken kann:

- Zahlungshistorie: Eine Vergangenheit mit überfälligen und versäumten Zahlungen kann ein Hinweis darauf sein, dass Sie ein größeres Risiko für die Gläubiger darstellen. Somit hat dieser Faktor mit rund 35 % den größten negativen Einfluss auf Ihre Kreditwürdigkeit.

- Höhe der Schulden: Schulden machen 30 % Ihres FICO-Scores aus und belasten auch andere Kreditscoring-Modelle stark. Dies wird auch als Ihre Kreditauslastung bezeichnet und idealerweise möchten Sie diese unter 30 % Ihres maximalen Kreditlimits halten.

- Alter der Konten: Kreditgeber wünschen sich eine nachgewiesene Kreditaufnahme, Nutzung und Rückzahlung von Krediten. Wenn Sie neu in der Kredit- und Kreditaufnahme sind, gibt es nicht viele Daten, auf die Sie zurückgreifen können. Dies macht 15 % Ihrer Punktzahl aus.

- Kontomix: Mit 10 % Ihres Kredits möchten Kreditgeber sicherstellen, dass Sie sowohl mit revolvierenden als auch mit Ratenkrediten umgehen können. Damit sind Kreditkarten gemeint, die Sie nach der Rückzahlung weiter nutzen und Kredite, die bei vollständiger Rückzahlung geschlossen werden.

Geschichte der Kreditanträge: Mehrere harte Anfragen zu Ihrer Kreditwürdigkeit können für Kreditgeber den Eindruck erwecken, dass Sie sich finanziell überfordern. Dadurch wird Ihre Punktzahl gesenkt. Kreditanfragen machen 10 % Ihres Scores aus.

Machen Sie den ersten Schritt zur Verbesserung Ihrer Kreditwürdigkeit

Ihre Kreditauskunft ist der beste Ausgangspunkt, wenn Sie Ihre Kreditwürdigkeit verbessern möchten. Ihre Bonitätsauskunft zeigt Ihnen Ihren Kontostand, etwaige abfällige Noten und konkrete Bonitätsanfragen. Dies hilft Ihnen zu erkennen, wo Sie anfangen sollen, und Sie können auch herausfinden, ob Ihre Kreditauskunft Fehler enthält.

Holen Sie sich noch heute Ihre kostenlose Kreditauskunft, um sich ein Bild davon zu machen, wo Sie stehen.

Im Folgenden haben wir einige der häufigsten Fragen beantwortet, die Menschen dazu haben, wie sie ihre Kreditwürdigkeit schnell verbessern können.

Wie können Sie Ihre Kreditwürdigkeit am schnellsten verbessern?

Der beste Weg, Ihre Kreditwürdigkeit schnell zu verbessern, besteht darin, Ihre ausstehenden Beträge zu begleichen. Wenn Sie Ihre Kreditkarte nicht vollständig abbezahlen können, versuchen Sie, für jede Kreditkarte und jeden Kredit, den Sie haben, mehr als die Mindestzahlung zu leisten. Je niedriger Ihr Guthaben ist, desto mehr kann sich Ihr Punktestand verbessern.

Wie lange dauert es, die Kreditwürdigkeit wiederherzustellen?

Die Kredit- und Finanzsituation ist bei jedem anders und die Zeit, die zur Wiederherstellung Ihrer Kreditwürdigkeit benötigt wird, kann unterschiedlich sein. Wenn Sie mehr Schulden aufnehmen und Ihre Guthaben nicht abbezahlen, kann es länger dauern, Ihre Kreditwürdigkeit wiederherzustellen.

Möglicherweise können Sie Ihre Kreditwürdigkeit jedoch schneller wieder aufbauen, wenn Sie mehr als die monatliche Mindestzahlung für Ihre Schulden leisten, nur Kreditlinien eröffnen oder Kredite aufnehmen, die Sie wirklich benötigen, und ältere Konten offen halten.

Wie verbessern Sie Ihre Kreditwürdigkeit, wenn Sie Inkasso betreiben?

Wenn Sie versuchen, Inkassoforderungen zu begleichen, kann die Beantragung einer Tilgungszahlungsvereinbarung mit Ihren Gläubigern Ihnen dabei helfen, Ihre Punktzahl zu verbessern. Mit dieser Vereinbarung wird der abfällige Vermerk aus Ihrer Kreditauskunft entfernt, sobald Sie den Restbetrag vollständig beglichen haben.

Ohne dieses abfällige Zeichen in Ihrer Kreditauskunft werden Sie wahrscheinlich eine Verbesserung Ihrer Kreditwürdigkeit feststellen.

Was ist ein guter Kredit-Score?

Ein guter Kredit-Score liegt typischerweise bei etwa 700 und höher, abhängig von der Art des Scores, den Sie betrachten. Je höher Ihr Score ist, desto einfacher ist es, sich für neue Kredite, Kreditkarten und andere Produkte zu qualifizieren.

Was ist ein Kredit-Score von 800?

Ein Kredit-Score zwischen 800 und 850 gilt als außergewöhnliche Kreditwürdigkeit. Der durchschnittliche Amerikaner hat einen Kredit-Score von 717 und nur 1,7 % haben einen perfekten Score von 850. Das außergewöhnliche Angebot bietet erhebliche Vorteile, darunter bessere Zinssätze und Zugang zu besseren Finanzprodukten.

Vorteile eines Kredit-Scores von 800

Es ist nicht einfach, Ihre Kreditwürdigkeit auf 800 zu erhöhen, aber es gibt mehrere Vorteile, die es lohnenswert machen, darunter:

- Einfachere Genehmigung von Kreditanträgen.

- Niedrigere Zinssätze für Kredite und Kreditkarten.

- Höhere Kreditlimits für Kreditkarten.

- Zugang zu besseren Kreditkartenprodukten.

- Niedrigere Versicherungsprämien.

- Verbesserte Mietaussichten.

- Seelenfrieden.

-

5 Dinge, die Banken für Sie tun, die wirklich wichtig sind

[Dies ist Teil II einer zweiteiligen Serie über den Einfluss von Banken auf unser tägliches Leben. Teil I war Geld ist wichtig:Wie Geld funktioniert.] „Die Bank“ ist seit den frühesten Tagen ein St

-

Was ist eine eingebettete Option?

Eine eingebettete Option ist eine Rückstellung in einem finanziellen Wertpapier (typischerweise in AnleihenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbe

Persönliche Finanzen

- Ist ein gemeinsames Sparkonto das Richtige für Sie und Ihren Partner?

- Stimulus-Update:Wenn Sie in einer dieser Städte oder Staaten leben, haben Sie möglicherweise Anspruch auf Stimulus-Gelder im Jahr 2022

- Stimulus-Update:Hier ist, wer im Jahr 2022 zusätzliche 5.000 US-Dollar von der IRS erwarten kann

- Suze Orman sagt, dass diese ertragsstarke Investition praktisch kein Risiko birgt

- 7 Geldgespräche, die Eltern mit ihren erwachsenen Kindern führen sollten

- 3 Möglichkeiten, Ihren Notfallfonds schneller aufzubauen

- Der Ausbruch des Coronavirus verschlimmert sich. Wird die erhöhte Arbeitslosigkeit verlängert?

- 5 Möglichkeiten, sich auf eine Rezession vorzubereiten

- 3 persönliche Finanztipps von Müttern, die darüber schreiben

-

So ändern Sie meine Sprint-Postadresse

So ändern Sie meine Sprint-Postadresse Sprint-Kunden können mehrere verschiedene Schritte verwenden, um ihre Rechnungsadresse zu aktualisieren. Sie möchten nicht riskieren, dass Ihr Dienst unterbrochen wird, weil Sie versehentlich eine Re...

-

Was ist eine Medallion Signature Garantie?

Was ist eine Medallion Signature Garantie? Eine Medaillon-Signaturgarantie ist ein Zertifizierungsstempel, den Kreditgeber – wie Banken und andere Finanzinstitute – bereitstellen, um Anlegern die Übertragung des Eigentums an Wertpapieren zu er...