Vermögensallokation:Ein Leitfaden für Einsteiger zum Aufbau einer erfolgreichen Anlagestrategie

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Ein wichtiger Teil eines erfolgreichen Investors besteht darin, das richtige Asset-Allokationsmodell für Ihre Risikotoleranz zu haben und langfristig zu investieren.

Aber was genau bedeutet Vermögensallokation?

Wie sollte Ihre Vermögensallokationsstrategie aussehen?

Und sollte es sich je nach Alter ändern?

In diesem Einsteigerleitfaden zur Vermögensallokation führe ich Sie durch die Grundlagen zum Verständnis dieses Anlagekonzepts und wie Sie Ihre idealen Anlagekategorien finden.

Was ist Vermögensallokation?

Bevor wir uns mit der Idee hinter der Vermögensallokation befassen, müssen wir zunächst wissen, was sie bedeutet, indem wir sie definieren.

Unter Vermögensallokation versteht man die Aufteilung Ihrer Anlagen auf verschiedene Anlageklassen, um einen Anlagemix zu erhalten, der Ihrer Risikotoleranz und Ihren langfristigen finanziellen Zielen entspricht.

Mir ist klar, dass das viel zu verstehen ist, also lassen Sie es uns in einfache Begriffe aufschlüsseln.

Es gibt verschiedene Anlageklassen, in die Sie investieren können.

Die wichtigsten Anlageklassen sind Aktien oder Beteiligungen, Anleihen oder festverzinsliche Wertpapiere sowie Bargeld.

- Jetzt lesen: Erfahren Sie mehr über die wichtigsten Anlageklassen

Und jede dieser Anlageklassen kann weiter unterteilt werden.

Bestände können beispielsweise unterteilt werden in:

- Large-Cap-Aktien

- Small-Cap-Aktien

- Mid-Cap-Aktien

- Internationale Aktien

- Aktien aus Schwellenländern

Und jede dieser Anlageklassen kann in Wachstum, Wert und mehr unterteilt werden.

Sogar Anleihen können in Staatsanleihen, Schatzwechsel, Kommunalanleihen und Unternehmensanleihen unterteilt werden.

Und Sie können diese nach der Laufzeit der Anleihe weiter aufschlüsseln.

Es ist wichtig, dass Sie in eine Mischung aus Vermögenswerten und anderen Anlagen investieren.

Dies liegt daran, dass Investitionen in Unternehmen ein gewisses Risiko mit sich bringen, das als unsystematisches Risiko bezeichnet wird.

- Jetzt lesen: Hier sind die Anlagerisiken, denen Sie als Anleger ausgesetzt sind

Hierbei handelt es sich um unternehmens- oder branchenspezifische Risiken, die Sie durch Investitionen in verschiedene Unternehmen und Branchen reduzieren können.

Weitere Einzelheiten dazu können Sie in meinem Beitrag unten lesen, und ich empfehle Ihnen, dies zu tun.

- Jetzt lesen: Erfahren Sie, wie wichtig die Diversifizierung der Anlagen ist

- Jetzt lesen: Verstehen Sie den Unterschied zwischen Vermögensallokation und Diversifikation

Wir haben jetzt den größten Teil der Definition abgedeckt, mit Ausnahme Ihrer Risikotoleranz.

Und hier vermasseln die meisten Anleger.

Woher weiß ich das?

Schauen Sie sich die Fragen unten an.

Wenn Sie eine dieser Fragen mit „Ja“ beantworten, haben Sie den falschen Anlagemix gewählt und müssen sich für ein geeignetes Asset-Allokationsmodell entscheiden.

- Wenn der Aktienmarkt zusammenbricht, verkaufen Sie alles und rennen in die Flucht

- Wenn sich eine Investition nicht so gut entwickelt, wie Sie es sich erhofft haben, verkaufen Sie und kaufen etwas anderes

Indem Sie Ihren Emotionen erlauben, das Beste aus Ihnen herauszuholen und Entscheidungen auf der Grundlage der Marktbedingungen zu treffen, arbeiten Sie an Ängsten und Sorgen.

Dies ist ein Zeichen dafür, dass Sie ein größeres Risiko eingehen.

Sie müssen das Risiko reduzieren, Ihre Anlagestrategie überdenken und eine Allokation wählen, die besser zu Ihnen passt.

- Verwandt: Erfahren Sie, wie Sie beim Investieren Ihre Emotionen kontrollieren und mehr Geld verdienen

Wie macht man das?

Werfen wir einen Blick auf 11 Portfolios, alle mit einer unterschiedlichen Allokation von Aktien und Anleihen.

Verschiedene Asset Allocation-Modelle

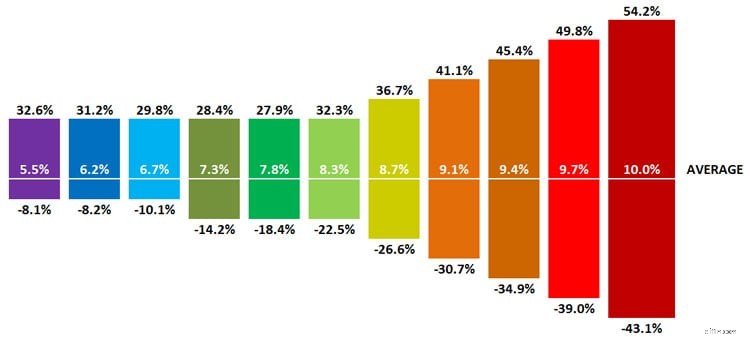

Im Bild unten sehen Sie, dass wir 11 Portfolios haben.

Ganz rechts beginnen wir mit einem Portfolio aus 100 % Anleihen und 0 % Aktien.

Wenn Sie sich nach links bewegen, verringert sich der Prozentsatz der von Ihnen gehaltenen Anleihen um 10 % und der Prozentsatz der von Ihnen gehaltenen Aktien erhöht sich jeweils um 10 %.

Am Ende haben Sie ein Portfolio, das zu 0 % aus Anleihen und zu 100 % aus Aktien besteht.

In der Mitte sehen Sie ein ausgewogenes Portfolio aus 50 % Aktien und 50 % Anleihen.

Schauen Sie sich nun das Bild unten an.

Dieses Bild zeigt die einjährige und durchschnittliche jährliche Rendite für jede dieser Vermögensaufteilungen.

Konzentrieren wir uns zunächst auf die durchschnittliche jährliche Rendite.

Für ein Portfolio, das zu 100 % aus Anleihen besteht (das violette Rechteck ganz links), können Sie mit einer durchschnittlichen jährlichen Rendite Ihrer Anlage von 5,5 % rechnen.

Da Aktien tendenziell eine höhere Rendite erzielen als Anleihen, sehen Sie, wenn Sie sich nach rechts bewegen, dass Sie höhere potenzielle Renditen erwarten können, wenn die durchschnittliche jährliche Rendite für ein Portfolio, das zu 100 % aus Aktien besteht, auf 10 % steigt.

Schauen wir uns nun die beste Jahresrendite für jedes Portfolio an.

Dies wird durch die oberste Zahl über jedem Rechteck dargestellt.

Bei einem Portfolio, das zu 100 % aus Anleihen besteht (wiederum das violette Rechteck ganz links), beträgt die beste Ein-Jahres-Rendite beispielsweise 32,6 %.

Für ein Portfolio aus 60 % Aktien und 40 % Anleihen beträgt die beste einjährige Rendite 36,7 %.

Das ist die Zahl, die Anleger tendenziell in Schwierigkeiten bringt.

Sie vergessen die Tatsache aus den Augen, dass beim Investieren Risiko und Rendite zusammenhängen.

Wenn sie höhere Renditen anstreben, gehen sie ein höheres Risiko ein.

Auf der anderen Seite haben sie ein geringeres Risiko, wenn sie geringere Renditen akzeptieren.

Die meisten Anleger konzentrieren sich auf das Ein-Jahres-Potenzial und freuen sich darüber, dass ihr Geld so schnell wächst.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, warum Dave Ramseys Anlageratschläge Ihre Finanzen ruinieren werden

Was sie nicht berücksichtigen, ist die Zahl am unteren Rand der vertikalen Leiste.

Dies ist der größte Jahresverlust für jedes Portfolio.

Bei Betrachtung eines 100 % Aktienportfolios sind das negative 43,1 %.

Wie zufrieden sind Sie mit der Gefahr, in einem Jahr fast die Hälfte Ihres Geldes zu verlieren?

Bevor Sie sagen, dass die Wahrscheinlichkeit, dass dies geschieht, gering ist, schauen Sie nicht weiter als 2002 oder 2008.

Die Realität ist, dass große Schwankungen wie diese häufiger passieren, als uns bewusst ist.

Schauen wir uns ein Beispiel an, um zu sehen, welche Auswirkungen dieser Rückgang auf Ihr Geld hat.

Nehmen wir an, Sie investieren zu Beginn des Jahres mit dem schlimmsten Rückgang 10.000 US-Dollar in ein Portfolio, das zu 100 % aus Aktien besteht.

Danach erzielt der Markt die durchschnittliche Rendite von 10 %.

So sieht das aus.

Nach 7 Jahren ist Ihre Investition endlich wieder auf dem Niveau, das Sie ursprünglich in den Markt investiert haben.

Leider erleben Sie als durchschnittlicher Anleger dies nie.

Hier ist die typische Reaktion eines durchschnittlichen Anlegers.

- Jetzt lesen: Lernen Sie die Macht des Buy-and-Hold-Investierens kennen

Sie investieren zu Beginn des Jahres 10.000 US-Dollar und der Markt fällt um 43 %.

Aus Angst verkaufen Sie Ihre Bestände und zahlen Ihre restlichen 5.690 $ auf ein Bankkonto ein, das Ihnen bestenfalls 1 % pro Jahr auszahlt.

- Jetzt lesen: Entdecken Sie den Unterschied zwischen Market Timing und Marktzeit

In 7 Jahren denken Sie über eine Rückkehr auf den Markt nach.

Ihre Investition ist jetzt 6.100 $ wert.

Indem Sie zulassen, dass die Angst Ihre Entscheidungen kontrolliert, kosten Sie sich über 40 % oder 4.000 US-Dollar!

Was wäre, wenn die Dinge anders sein könnten?

Was wäre, wenn es eine Möglichkeit gäbe, ein Allokationsmodell zu wählen, das Ihr Risiko begrenzt, Ihnen aber dennoch eine angemessene Rendite ermöglicht?

Es gibt.

Und alles beginnt damit, dass Sie ehrlich zu sich selbst werden und die richtige Vermögensallokation entsprechend Ihrer Risikotoleranz auswählen.

- Verwandt: Hier erfahren Sie, wie hoch Ihre Risikotoleranz ist

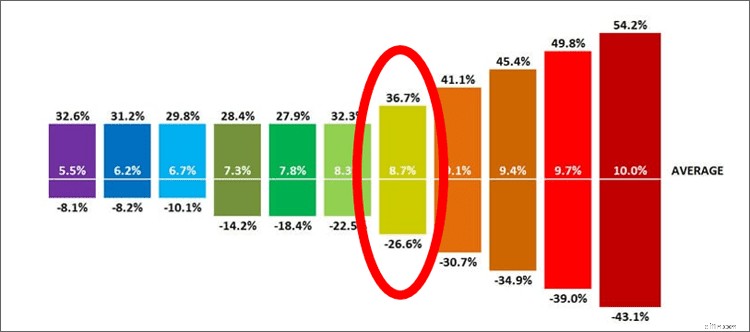

Schauen wir uns genau das gleiche Beispiel an, nur dass Sie dieses Mal eine Vermögensaufteilung wählen, die Ihrer Risikotoleranz entspricht.

Nachdem Sie sich die Grafik der verschiedenen Portfolios noch einmal angesehen haben, stimmen Sie zu, dass ein Portfolio aus 60 % Aktien und 40 % Anleihen die beste Option für Sie ist.

Sie können mit dem potenziellen Verlust von 26,6 % Ihres Geldes in einem bestimmten Jahr rechnen.

Nehmen wir nun an, Sie investieren 10.000 US-Dollar und das passiert.

Im ersten Jahr verlieren Sie 26,6 %.

Sie geraten nicht in Panik und bleiben investiert.

So wächst Ihr Geld in den folgenden Jahren mit einer durchschnittlichen Rendite von 8,7 %.

Indem Sie auf diese Weise investieren und investiert bleiben, haben Sie Ihre ursprüngliche Investition in 5 Jahren zurückgezahlt und nach 7 Jahren haben Sie einen Gewinn von mehr als 2.000 $!

Gründe, warum Sie das falsche Asset-Allokationsmodell wählen

Es gibt viele Gründe, warum wir für uns die falsche Vermögensallokation wählen.

- Sie wollen schnell reich werden

- Sie suchen nach kurzfristiger Befriedigung

- Sie minimieren die Wahrscheinlichkeit eines Marktrückgangs

- Sie denken, Sie seien schlauer als der Markt

Wenn Sie genau hinsehen, hängen alle oben genannten Gründe mit Emotionen zusammen.

In jedem Fall sind Sie gierig.

Sie wollen so viel Geld in möglichst kurzer Zeit.

Aber wenn Sie auf diese Weise investieren, riskieren Sie Enttäuschung und Misserfolg.

Das Endergebnis ist, dass Sie Ihr Geld nie vermehren und denken, dass der Markt gegen Sie manipuliert wird.

Infolgedessen entscheiden Sie sich, überhaupt nicht zu investieren.

Die Gefahr, überhaupt nicht zu investieren

Ich habe oben kurz auf die Idee eingegangen, überhaupt nicht zu investieren, möchte mir aber eine Minute Zeit nehmen, um Ihnen die volle Wirkung zu zeigen, die ein gänzlicher Verzicht auf den Aktienmarkt mit sich bringt.

Nehmen wir an, Sie investieren 3.000 US-Dollar pro Jahr in ein Portfolio, das zu 60 % aus Aktien und zu 40 % aus Anleihen besteht, und erzielen eine durchschnittliche jährliche Rendite von 8,7 %.

Das macht man 30 Jahre lang.

Am Ende der 30 Jahre haben Sie über 420.000 US-Dollar.

Aber was wäre, wenn Sie den Aktienmarkt ganz meiden und das Geld einfach auf ein Banksparkonto anlegen würden?

- Jetzt lesen: Erfahren Sie, wie Sie Ihre Angst vor Investitionen an der Börse überwinden können

Nehmen wir an, Sie haben in den letzten 30 Jahren durchschnittlich höchstens 2 % pro Jahr erzielt.

Wie viel bleibt am Ende übrig?

Wenn Sie Ihr Geld auf ein Banksparkonto einzahlen, bleiben Ihnen am Ende etwas mehr als 124.000 US-Dollar.

Das ist eine Differenz von 296.000 $!

Denken Sie darüber im Hinblick auf Ihren Ruhestand nach.

Wenn Sie 40.000 US-Dollar pro Jahr ausgeben, wird Ihnen das investierte und auf 420.000 US-Dollar angewachsene Geld fast 11 Jahre lang ein Ruhestandseinkommen bescheren.

Dies berücksichtigt nicht das kontinuierliche Wachstum des Geldes im Ruhestand.

- Verwandt: Nutzen Sie diese Schritt-für-Schritt-Anleitung, um Börsenmillionär zu werden

Wie viele Jahre können Sie von dem Geld leben, das Sie auf einem Sparkonto haben?

Ungefähr 3 Jahre.

Wenn Sie Ihr Geld nicht an der Börse anlegen, müssen Sie viel mehr Geld sparen, nur um sich den Ruhestand leisten zu können.

Und die Chancen stehen gut, dass Sie viel länger oder sogar im Ruhestand arbeiten müssen, um über die Runden zu kommen.

Glücklicherweise kann diese finanzielle Situation vermieden werden und Sie können ein erfolgreicher Investor sein.

Sie müssen lediglich Ihre Vermögensaufteilung für sich richtig gestalten.

Das richtige Asset-Allokationsmodell für Sie finden

Jetzt kommen wir zum guten Teil:Wie Sie das richtige Zuteilungsmodell für Sie auswählen.

Der einfachste Weg, Ihre ideale Zuteilung herauszufinden, besteht darin, einen Fragebogen zur Risikotoleranz auszufüllen.

Mir gefällt das, was Vanguard anbietet.

Aber diese Fragebögen sind nicht perfekt.

Sie müssen die Fragen, die sie stellen, noch durchdenken.

Viele Menschen sind von der Frage nach der möglichen Rendite begeistert, wenn sie das große Renditepotenzial für ein Jahr sehen.

Und dann diskontieren sie das potenzielle Verlustpotenzial eines Jahres.

Um dies zu überwinden, empfehle ich Ihnen, sich mehr auf die Fragen zum Geldverlust zu konzentrieren.

Denken Sie wirklich darüber nach, wie Sie sich fühlen würden, wenn Sie so viel Geld verlieren würden.

Wenn die Frage den Verlust in Prozent angibt, rechnen Sie nach.

Nehmen Sie Ihren gewünschten Sparbetrag und multiplizieren Sie ihn mit dem potenziellen Verlust.

Wenn Sie beispielsweise 500.000 US-Dollar auf Ihrem Konto haben möchten und gefragt werden, ob Sie mit einem Verlust von 40 % einverstanden sind, sehen Sie nach, wie viel das ist.

Nehmen Sie 500.000 $ multipliziert mit 0,40 und sehen Sie, dass Sie 200.000 $ verlieren werden.

Sind Sie damit zufrieden?

Die Berechnung dauert nur ein paar Sekunden, relativiert die Dinge aber.

Allerdings müssen Sie auch bedenken, dass der Aktienmarkt mit der Zeit steigt.

Wenn nicht, würde niemand darin investieren.

Tatsächlich steigt der Markt in 73 % der Fälle.

Auch wenn es also Jahre geben wird, in denen Sie viel Geld verlieren, müssen Sie langfristig denken und investiert bleiben, mit dem Wissen, dass Sie Ihre Verluste in ein paar Jahren wieder wettmachen werden, wenn Sie das tun.

Ideale Vermögensaufteilung nach Alter

Eine häufige Frage, die mir gestellt wird, ist, wie meine Vermögensaufteilung ab einem bestimmten Alter aussehen sollte.

Dies ist eine geladene Frage.

Der Grund dafür ist, dass wir alle unterschiedliche Risikotoleranzen haben.

Einige von uns haben eine hohe Risikotoleranz und sind bereit, einen Bungeesprung von einer Brücke zu machen, während andere mit einer geringen Risikotoleranz dies niemals in Betracht ziehen würden.

Oder jemand, der arm und ohne Geld aufgewachsen ist, könnte bereit sein, weniger Risiken einzugehen, weil er nicht noch einmal ein Leben ohne Geld erleben möchte.

Vor diesem Hintergrund ist es durchaus sinnvoll, mit zunehmendem Alter zu einer konservativeren Vermögensallokation überzugehen.

Dies liegt daran, dass Sie mit zunehmendem Wert Ihrer Investitionen ein viel höheres Risiko eingehen müssen.

Wenn Sie beispielsweise 10.000 $ haben und 40 % verlieren, verlieren Sie 4.000 $.

Aber wenn Sie 500.000 $ haben und 40 % verlieren, haben Sie gerade 200.000 $ verloren.

Wenn Sie also älter werden, sollten Sie den Geldbetrag, den Sie in Aktien halten, verringern.

Eine beliebte Faustregel ist, die Anleihebestände im Verhältnis zu Ihrem Alter zu halten.

Wenn Sie also 50 Jahre alt sind, sollten 50 % Ihrer Investitionen in Anleihen oder festverzinsliche Wertpapiere erfolgen.

Wenn Sie 20 Jahre alt sind, können Sie nur 20 % in Anleihen halten.

Das einzige Problem bei diesem Rat ist, dass er erstellt wurde, als wir mit 65 in den Ruhestand gingen und eine Lebensspanne von bis zu 75 Jahren hatte.

Ein Anlageportfolio, das zu 40 % aus Aktien und zu 60 % aus Anleihen bestand, hat in diesen zehn Jahren funktioniert, aber jetzt werden wir 95 Jahre alt.

Die Chancen stehen gut, dass ein Portfolio, das zu 70 % oder mehr aus Anleihen besteht, Ihnen nicht dabei hilft, finanziell zu überleben.

Daher müssen Sie die Risiken und Vorteile der Anlage abwägen und die Zahl finden, die für Sie am besten geeignet ist.

Wenn Sie beispielsweise über eine garantierte Rente und Sozialversicherung verfügen, können Sie bei Ihren Investitionen ein etwas höheres Risiko eingehen.

Wenn Sie jedoch nicht über diese Einnahmequellen verfügen, sollten Sie vielleicht etwas konservativer vorgehen.

Auch dies variiert je nach Person und Anlegertyp.

Wenn Sie ein junger Anleger sind, haben Sie wahrscheinlich einen längeren Zeithorizont und sollten offensiver in Aktien investieren.

Vielleicht sind Sie aber ein konservativer Anleger und möchten ein ausgewogenes Portfolio.

Oder Sie sind vielleicht älter und ein aggressiver Anleger, der mit hohen Risiken vertraut ist und 60 % oder mehr Ihres Geldes in Aktien investieren möchte.

Sie müssen sich die Zeit nehmen, die richtigen Entscheidungen für Sie und Ihre Anlageziele zu treffen.

Halten Sie Ihre Vermögensallokation unter Kontrolle

Eine letzte Sache, die Sie über die Vermögensallokation verstehen müssen, ist, dass Sie sie überprüfen müssen.

Wenn sich der Markt bewegt, wird Ihre Vermögensallokation aus dem Gleichgewicht geraten.

Aktien und Anleihen tendieren dazu, sich in entgegengesetzte Richtungen zu entwickeln.

Und auch nicht alle Aktiensektoren bewegen sich in die gleiche Richtung.

Eines Tages könnten Large-Cap-Aktien steigen, während Small-Cap-Aktien fallen.

Infolgedessen gerät Ihr idealer Anlagekategorienmix durcheinander.

Kurzfristig ist das keine große Sache.

Aber mit der Zeit passiert es.

Nehmen wir zum Beispiel an, dass Sie sich mit einem Portfolio aus 60 % der Anlageklasse Aktien und 40 % der Anlageklasse Anleihen wohl fühlen.

Der Markt wird heiß und die Aktien steigen.

Aus diesem Grund besteht Ihre Vermögensallokation am Jahresende nun zu 80 % aus der Anlageklasse Aktien und zu 20 % aus der Anlageklasse Anleihen.

Das scheint keine große Sache zu sein, wenn man bedenkt, wie viel Geld Sie im Laufe des Jahres verdient haben.

Aber kehren wir zurück zum Diagramm am Anfang dieses Beitrags.

Sie haben sich für den Portfoliomix aus 60 % der Anlageklasse Aktien und 40 % der Anlageklasse Anleihen entschieden, weil Sie mit der Möglichkeit vertraut waren, in einem Jahr 26,6 % Ihres Geldes zu verlieren.

Aber können Sie jetzt mit Ihrer neuen Zuteilung 45,4 % Ihres Geldes verlieren?

Wahrscheinlich nicht, sonst hätten Sie stattdessen diese Zuordnung gewählt.

Wie sieht diese Änderung der Zuteilung finanziell aus?

Nehmen wir an, nach dem großartigen Jahr ist Ihr Anlageportfolio 20.000 US-Dollar wert.

Wenn der Markt einbricht und die schlechteste 1-Jahres-Rendite eintritt, würden Sie etwa 7.200 US-Dollar verlieren, wenn Ihre Allokation immer noch in dem von Ihnen gewählten Portfolio aus 60 % Aktien und 40 % Anleihen bestünde.

Aber wenn Sie Ihre Allokation auf 80 % Aktien und 20 % Anleihen ändern würden, würden Sie fast 9.000 US-Dollar verlieren

Das ist ein Unterschied von 1.800 $!

Wenn Ihr Vermögen wächst, wird Ihr potenzieller Verlust immer größer.

Mit anderen Worten:Wenn sich der Markt bewegt, können Sie zu viel Risiko eingehen, als Ihnen lieb ist.

Bei einem Anlageportfolio von 250.000 $ steigt der Verlust von 90.000 $ auf 112.500 $ oder 22.500 $!

Der Punkt ist, dass Sie den Überblick über Ihre Vermögensallokation behalten und sicherstellen müssen, dass Sie weiterhin entsprechend Ihrer Risikotoleranz investiert sind.

Hier sind einige Richtlinien, um Ihre Zuteilung unter Kontrolle zu halten.

#1. Überprüfen Sie kurz vor Jahresende Ihre Vermögensaufteilung

Sie sollten Ihren bevorzugten Anlagemix mindestens einmal im Jahr überprüfen.

Normalerweise überprüfen die meisten Leute am Ende des Jahres.

Wenn Sie wirklich den Überblick behalten möchten, können Sie zweimal im Jahr nachsehen, einmal im Juni und dann am Jahresende.

#2. Wissen Sie, wann Sie das Gleichgewicht wieder herstellen müssen

Rebalancing ist die Kunst, Ihre Zuteilung wieder an Ihre Ziele anzupassen.

Nur weil Ihr Portfolio nicht aufeinander abgestimmt ist, bedeutet das nicht, dass Sie Maßnahmen ergreifen müssen.

Als Faustregel gilt, dass bei einer Abweichung von 5 % oder weniger keine Maßnahmen erforderlich sind.

Dies liegt daran, dass es Sie in den meisten Fällen mehr Zeit und Geld kostet, Ihr Portfolio neu zu verteilen, als Sie riskieren, zu verlieren, wenn Sie nicht handeln.

Handeln Sie also nur, wenn Ihr ursprünglicher Vermögensaufteilungsmix um 5 % oder mehr von der Ausrichtung abweicht.

So sieht das aus.

Wenn Ihr Anlagemodell zu 60 % aus Aktien und zu 40 % aus Anleihen besteht und Sie nach Abschluss einer Vermögensüberprüfung feststellen, dass Sie zu 65 % aus Aktien und zu 35 % aus Anleihen bestehen, würden Sie keine Neuausrichtung vornehmen.

Aber wenn Sie 70 % der Aktien erreichen würden, würden Sie das Gleichgewicht neu ausrichten.

Was ist der beste Weg, um Ihre Investitionen wieder auf Ihren idealen Vermögensmix auszubalancieren?

Leider gibt es hier keinen einheitlichen Ansatz.

Dies liegt daran, dass Rentenkonten und Nicht-Rentenkonten unterschiedlich besteuert werden.

Vor diesem Hintergrund finden Sie hier einige Optionen für die Neuausrichtung der einzelnen Kontotypen.

- So gleichen Sie ein Rentenkonto neu aus: Sie verkaufen einfach einen Teil Ihrer übergewichteten Anlagekategorien und verwenden den Erlös, um weitere Ihrer untergewichteten Anlagekategorien zu kaufen. Dies ist die bevorzugte Methode, da Sie mit einem Rentenkonto ohne Steuerprobleme handeln können.

- So gleichen Sie ein steuerpflichtiges Konto neu aus: Hier wird es etwas komplizierter. Sie können nicht einfach kaufen und verkaufen, da die Gewinne, die Sie beim Verkauf erzielen, Sie zur Zahlung von Einkommenssteuern zwingen. Wir wollen das nicht. Die meisten Leute zahlen einfach neues Geld auf dieses Konto ein.

Dies sind nur zwei der Möglichkeiten, Ihr Portfolio neu auszubalancieren.

Im folgenden Beitrag gehe ich auf die verschiedenen Möglichkeiten ein, wie Sie Ihr Portfolio neu ausbalancieren können.

- Jetzt lesen: Erfahren Sie, wie Sie Ihr Portfolio am besten neu ausbalancieren

Und schließlich sollten Sie wissen, dass Sie, wenn Sie in Investmentfonds oder börsengehandelte Fonds investieren, immer noch eine Neuausrichtung vornehmen müssen.

Auch wenn diese Art von Investitionen Ihr Geld diversifiziert, geraten sie aufgrund von Marktbewegungen dennoch aus dem Gleichgewicht.

Einsatz von Robo-Advisors für das richtige Asset-Allokationsmodell

Und wenn Sie sich nicht damit auskennen, Ihre ideale Anlagestrategie selbst zu finden, können Sie mit einem Robo-Berater investieren.

- Jetzt lesen: Hier sind die Vor- und Nachteile von Robo Advisors

Diese Wertpapierfirmen begleiten Sie durch den Prozess und helfen Ihnen bei der Auswahl des richtigen Anlagemixes basierend auf vielen Faktoren.

Und das ist zwar großartig, aber sie werden auch daran arbeiten, ein diversifiziertes Portfolio aus börsengehandelten Fonds aufrechtzuerhalten, das an Ihre Vermögensallokation gebunden ist, indem sie regelmäßig neu gewichtet werden.

Es gibt viele Robo-Advisors und die Auswahl eines Robo-Advisors kann überwältigend sein.

Mein Favorit ist Betterment.

- Verwandt: Erfahren Sie, warum so viele Menschen Betterment lieben

Sie gehören zu den Originalen und bieten einige der besten Funktionen zum niedrigsten Preis.

Nehmen Sie sich einfach 10 Minuten Zeit, um Fragen zu Ihren Anlagezielen und Ihrem Risiko zu beantworten, und Sie erhalten ein diversifiziertes Portfolio.

Legen Sie einfach einen monatlichen Investitionsbetrag fest und sie kümmern sich um den Rest.

Und Sie können schon ab 10 $ mit der Investition beginnen!

Klicken Sie auf den Link unten um mit Betterment zu beginnen.

Natürlich sind sie nicht der einzige Online-Broker da draußen.

Sie können meinen Beitrag unten lesen, um Ihnen dabei zu helfen, die perfekte Anlageplattform für Ihre Bedürfnisse und Ziele zu finden.

- Jetzt lesen: Klicken Sie hier, um den richtigen Online-Broker für Sie zu finden

Abschließende Gedanken

Hoffentlich hat Ihnen dieser Einsteigerleitfaden zur Vermögensallokation dabei geholfen, den richtigen Vermögensmix für Sie besser zu verstehen.

Wie Sie sehen, ist es entscheidend, dies richtig zu machen, um erfolgreich zu investieren.

Wenn Sie Ihren Anlagemix ignorieren, werden Sie emotional reagieren und vorschnelle Entscheidungen treffen.

Das ist nicht gut und schadet nur Ihnen und Ihrem Geld.

Nehmen Sie sich also die Zeit, Ihre Anlageziele zu verstehen, wählen Sie Ihre eigene Vermögensaufteilung aus, die für Sie sinnvoll ist, und beobachten Sie, wie Ihre Investitionen wachsen.

- Jetzt lesen: Hier sind die Anlagegrundlagen, die Sie wissen müssen

- Jetzt lesen: Erfahren Sie, wie Sie einen kleinen Geldbetrag am besten anlegen

- Jetzt lesen: Sehen Sie, wie Investitionsgebühren Ihr Vermögen verschlingen

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

So finden Sie heraus, ob eine Adresse innerhalb der Stadtgrenzen liegt

Der Begriff innerhalb der Stadtgrenzen ist nicht unbekannt, aber seine Definition festzunageln kann ziemlich schwierig sein. Stadtgrenzen sind Grenzen, die definieren, wo eine Stadt endet. Diese Grenz

-

Nullsummenspiel

Was ist ein Nullsummenspiel? Die Nullsumme ist eine spieltheoretische Situation, in der der Gewinn einer Person dem Verlust einer anderen Person entspricht. die Nettoveränderung des Vermögens oder d

Investition

- Was ist eine Handelsspanne?

- In Kryptowährung investieren:Ein Leitfaden für Anfänger

- Was ist Verlustaversion?

- Die 6 besten Möglichkeiten, dieses Jahr nur 100 US-Dollar pro Monat zu investieren

- Die 10 goldenen Regeln des Investierens

- So investieren Sie, wenn Sie sich Sorgen über einen Börsencrash machen

- Was ist die NEX-Handelsplattform?

- IRA vs. 401(k):Ein umfassender Leitfaden zur Altersvorsorge

- Online-Investitionen für Anfänger:Betreten Sie die Arena

-

6 schlechte finanzielle Angewohnheiten, die Sie am liebsten vermieden hätten

6 schlechte finanzielle Angewohnheiten, die Sie am liebsten vermieden hätten Sich von diesen schlechten Finanzgewohnheiten fernzuhalten, zahlt sich aus.Bildquelle:Getty Images. Viele von uns denken, dass Erfolg davon abhängt, wie viel Geld man verdient oder wo man zur Schule ...

-

Der neue Absolventen-Leitfaden zum Schuldenmanagement

Der neue Absolventen-Leitfaden zum Schuldenmanagement Laut Student Loan Hero, der durchschnittliche Absolvent des Jahres 2016 verließ das College mit 37 US-Dollar, 172 in Studentendarlehensschulden. Der Jahrgang 2017 wird mit etwa dem gleichen Betrag abs...