Warum überhaupt Anleihen halten?

-

Aktien haben höhere historische und erwartete Renditen als Anleihen, aber sie sind sehr volatil.

-

Der Nutzen aus der Aufnahme weiterer Aktien sinkt und geht bei hoher Aktienkonzentration aufgrund von Volatilität und Aufzinsung gegen Null (und kann sogar negativ werden).

-

Ein All-Stock-Portfolio erhöht die potenzielle Bandbreite der Portfolio-Ergebnisse, und es ist nicht garantiert, dass es auch über lange Zeiträume das Beste ist.

Aktien vs. Portfolios auf lange Sicht

Aktien haben eine höhere historische und erwartete Rendite als Anleihen, sogar riskante langfristige Anleihen. Aber, wegen der zusammensetzung, Das Hinzufügen zur Diversifizierung von Vermögenswerten kann sogar für einen renditemaximierenden Anleger einen Mehrwert darstellen.

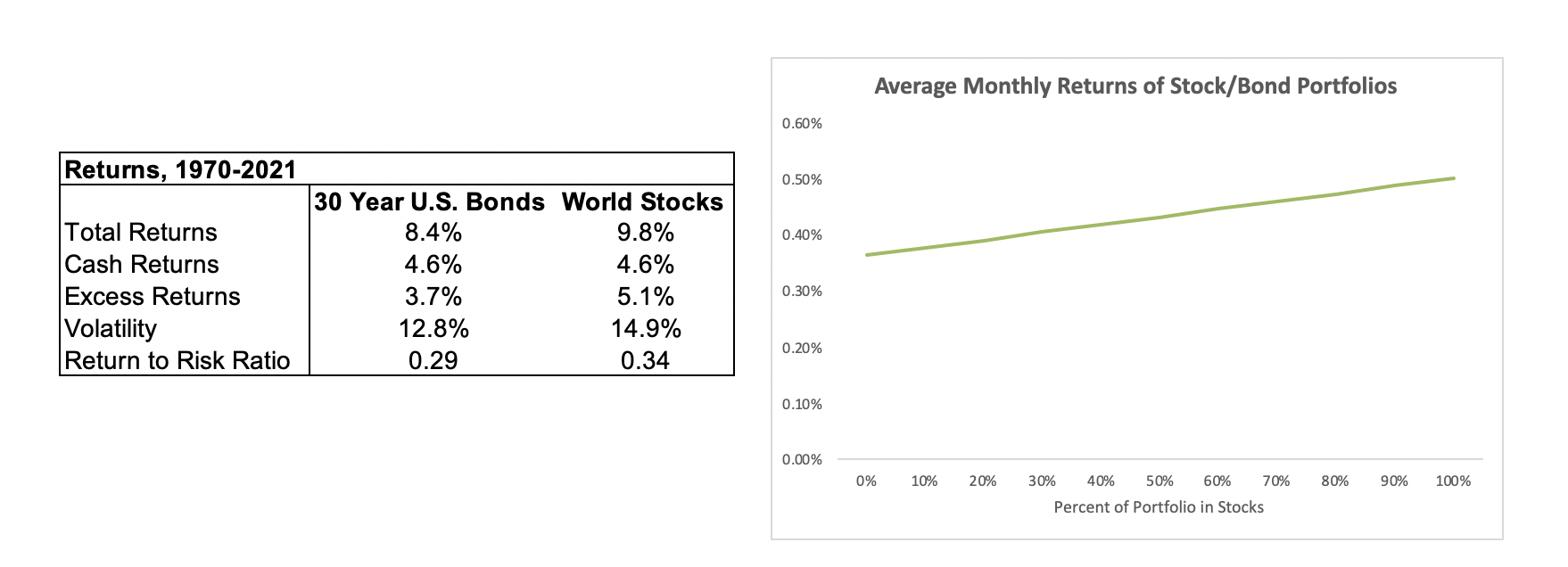

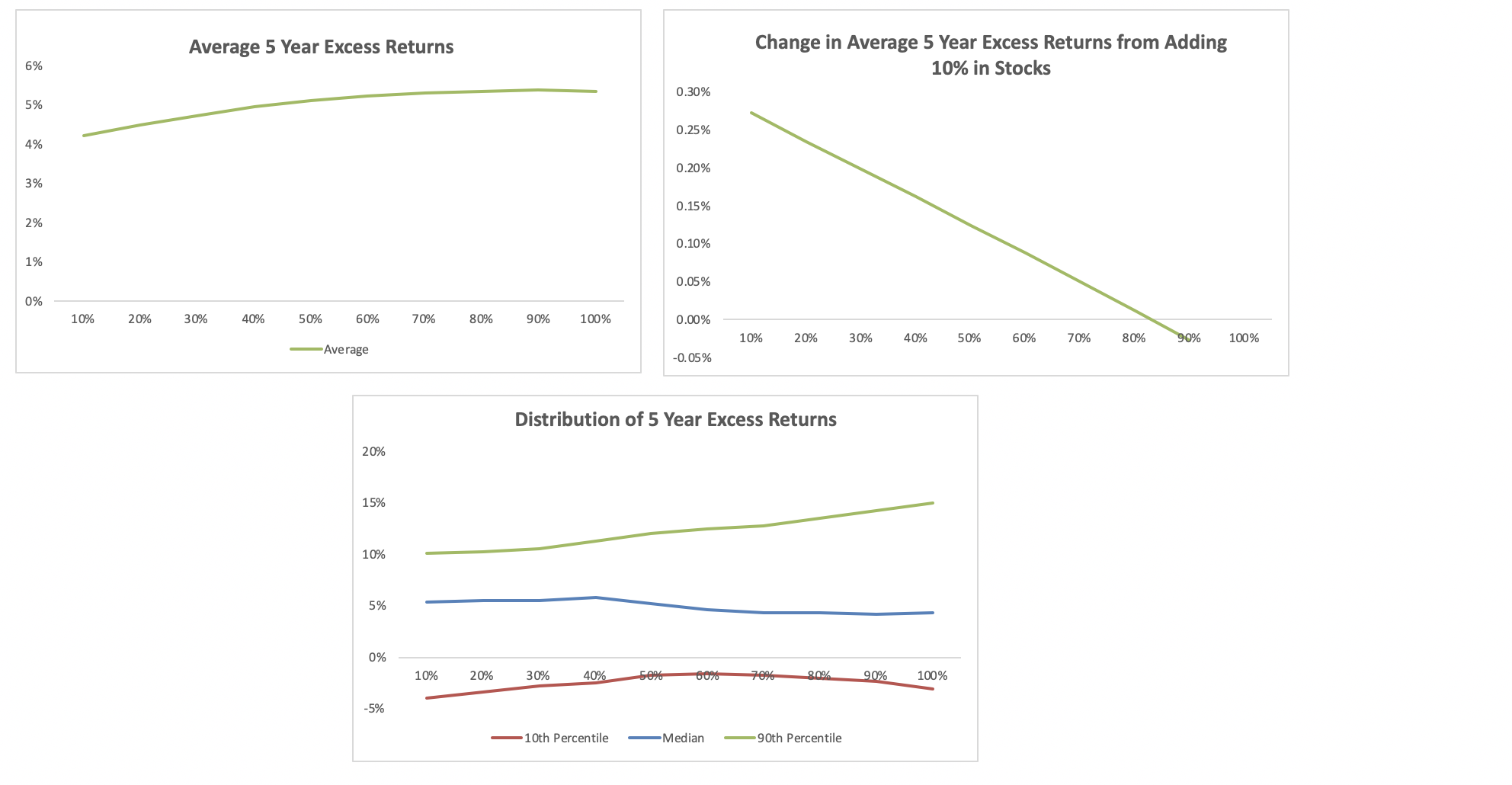

Jeder weiß, dass Aktien langfristig Anleihen übertreffen. In der Tabelle unten, Wir haben Portfolios aufgebaut, die Kombinationen aus langfristigen Anleihen sind, die sehr riskant sind, und Aktien, beginnend mit allen Anleihen links bis zu allen Aktien rechts, und Mischungen aus beidem dazwischen. Betrachtet man die Renditen der Vermögenswerte, und durchschnittliche monatliche Renditen der Portfolios, die Lektion scheint klar:, Je mehr Aktien Sie haben, desto höher ist Ihre Rendite. In den unten stehenden Diagrammen Wir zeigen die Renditen dieser Portfolios in den letzten 50 Jahren. In der Tabelle, Überschussrenditen bedeutet Gesamtrenditen abzüglich der Renditen aus dem Halten von Barmitteln, um die Renditen aus dem Risiko eines Vermögenswerts über den Zeitraum zu messen).

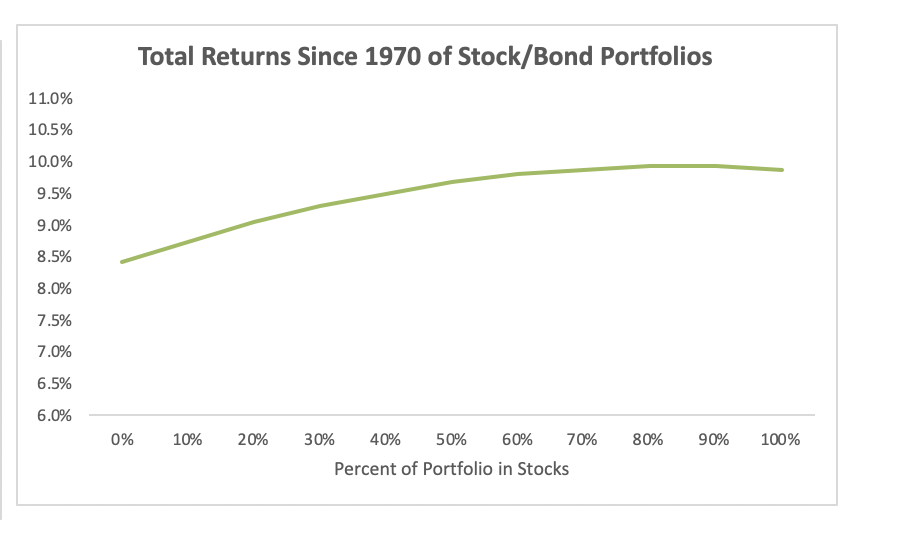

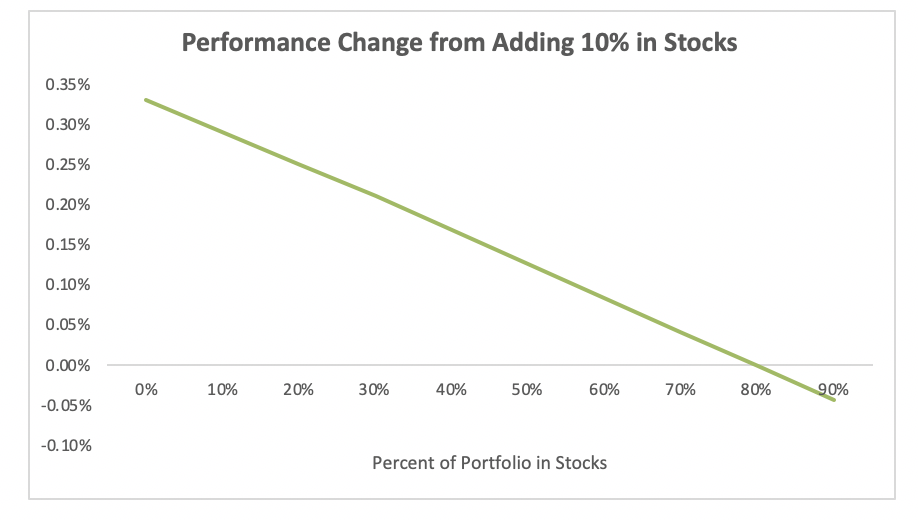

Jedoch, als Anleger, Wir kümmern uns nicht um durchschnittliche monatliche Renditen. Wir legen Wert auf Leistung über längere Zeiträume. Schauen wir uns also die zusammengesetzten Renditen unserer Portfolios an. nicht nur die durchschnittlichen monatlichen Renditen. Das Bild ändert sich. Der Vorteil des Besitzes von Aktien nimmt nach 60% Aktien deutlich ab, und nach 80 % Aktien auf Null gerundet. Da Diversifikation die Volatilität reduziert und eine geringere Volatilität die zusammengesetzten Renditen unterstützt, der Nutzen aus dem Besitz von Aktien nimmt mit zunehmender Aktienkonzentration des Portfolios ab.

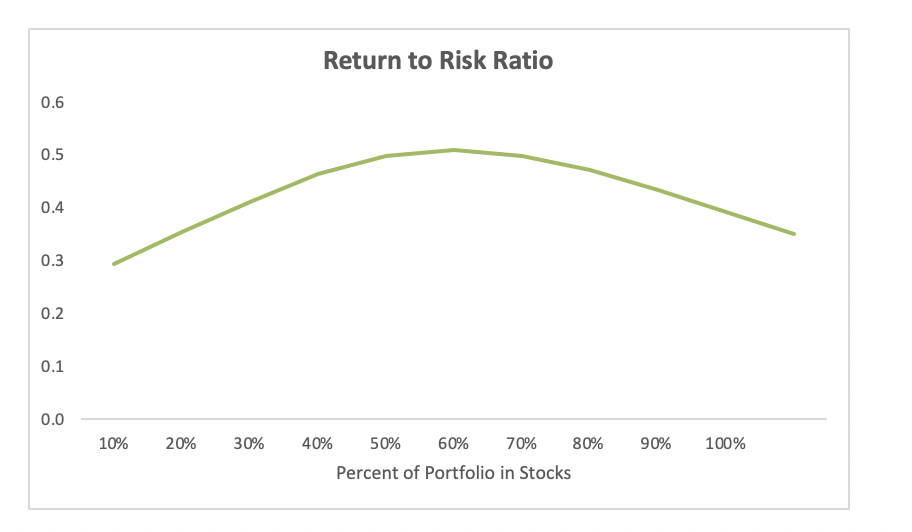

Eine andere Betrachtungsweise ist das Rendite-Risiko-Verhältnis. Das Rendite-Risiko-Verhältnis erreicht bei Aktien einen Spitzenwert von etwa 50-70%. Nach diesem Punkt, Das Portfolio gewinnt immer weniger, wenn man Aktien hinzufügt und mehr Risiken eingeht.

Der Hauptpunkt ist, dass der Vorteil der Übernahme von mehr Beständen mit zunehmender Konzentration der Bestände abnimmt, und flacht ab, nachdem das Portfolio 70-80% der Aktien erreicht hat. Vermögenswerte, die diversifizierende Renditen bieten, helfen Portfolios erheblich. Aus diesem Grund glauben wir, dass es besser ist, einige diversifizierende Vermögenswerte wie Staatsanleihen und Gold zu besitzen, als mehr Aktien für Wachstumsinvestoren zu besitzen. Auch wenn Sie Ihre Renditeerwartungen für Anleihen unter die Renditen der letzten fünfzig Jahre senken, die grundlegende Dynamik gilt:Jeder marginale Dollar an Aktien hat aufgrund der Aufzinsung und Diversifikation weniger Vorteile.

Diese allgemeinen Muster stimmen mit der mathematischen Funktionsweise von Portfolios und Compounding überein. nicht nur eine Fallstudie. Sie halten auch Stresstests mit geringeren Renditen von Anleihen und unterschiedlichen Korrelationen zwischen Anleihen und Aktien stand. Es gibt gute Argumente dafür, dass sich Anleihen in den nächsten 20 Jahren unterdurchschnittlich entwickeln werden (obwohl diese Art von Argumenten, und wir, sind oft falsch). Es gibt auch gute theoretische Gründe dafür, dass Aktien bessere Renditen pro Risikoeinheit bieten als Anleihen. Anleihen bieten in wirtschaftlich schwierigen Zeiten oft hohe Renditen, und Aktien schneiden in denselben schwierigen Zeiten schlecht ab, genau dann, wenn die Leute vielleicht auf Ersparnisse zurückgreifen möchten. Da Anlagerenditen eine Entschädigung für das Eingehen von Risiken sind, Es ist sinnvoll, dass der Vermögenswert mit versicherungsähnlichen Eigenschaften niedrigere Renditen erzielen würde.

Über kürzere Zeithorizonte ist die Verteilung der Renditen wichtig

Jedoch, in der echten Welt, Die meisten Investoren haben keine 50 Jahre Zeit. Sie haben vielleicht 40-jährige Karrieren, und sie addieren einen Großteil ihrer lebenslangen Ersparnisse, wenn sie älter werden und die Gehälter höher werden. Das bedeutet, dass ein Großteil des Geldes, das sie sparen, keine 40 Jahre hat, um sich aufzustocken. Ebenfalls, Anleger erzielen keine durchschnittlichen Renditen, sie erleben Renditen, die für einen bestimmten Zeitraum spezifisch sind.

So, neben dem Nachdenken über die höchsten erwarteten Renditen, Anleger sind gut bedient, wenn sie die potenzielle Bandbreite der Ergebnisse über für sie relevante Zeiträume berücksichtigen.

Zurück zur gleichen Simulation wie zuvor, Wir haben die Renditespanne berechnet, die Anleger über einen 5-Jahres-Zeitraum erzielt hätten. Wir verwenden 5-Jahres-Zeiträume, damit sich unsere Stichproben nicht zu sehr überlappen (es gibt nur 2,5 20-Jahre-Zeiträume in 50 Jahren, und langfristige Anleihedaten sind vor den 1970er Jahren nicht gut). Die Dynamik über 5 Jahre ist die gleiche wie für den gesamten Zeitraum. Die Performance verbessert sich, wenn wir dem Portfolio Aktien hinzufügen, aber die Auswirkung nimmt ab, wenn wir uns 100 % der Bestände nähern. Beachten Sie, dass wir Renditen verwendet haben, die über dem Barsatz liegen, um einen fairen Vergleich über die Zeiträume hinweg zu ermöglichen. Im unteren Ergebnisbereich, Aktien können im Vergleich zu stärker diversifizierten Portfolios schlecht abschneiden, ebenso wie langfristige Anleihen.

So, sollten Sie allen Aktien zuordnen? Es hängt davon ab, ob.

Bei Wealthsimple, wir raten Anlegern mit langem Zeithorizont, ein Wachstumsportfolio mit 80% Aktien und riskanten Anleihen (+ Gold) zu halten, da der Vorteil einer Allokation in mehr Aktien abnimmt, wenn wir von 80 auf 100% Aktien gehen, und wir legen Wert darauf, die schlimmsten potenziellen Ergebnisse zu verbessern. Wir denken nicht in Geld, wir denken in Bezug auf die Lebensergebnisse unserer Anleger, und wir legen Wert darauf, dass sie in schlechten Szenarien angemessene Renditen erzielen, anstatt die absolut besten Renditen zu erzielen, wenn die Aktienmärkte boomen. Unsere Anleger werden in diesem Fall ohnehin sehr gut damit zurechtkommen, 80 % Aktien zu halten. Für unsere konservativeren Portfolios wir fügen Anleihen mit kürzerer Laufzeit anstelle von Anleihen mit langer Laufzeit hinzu, da eine starke Allokation in riskante Anleihen ebenfalls zu schlechten Ergebnissen führen kann. Diese Portfolios werden hier nicht angezeigt.

Jedoch, Anleger unterscheiden sich, und Verwendungen für Geld unterscheiden sich, Es geht also darum, den richtigen Kompromiss für Ihre Risikobereitschaft und Ihren Zeithorizont zu bestimmen. Wenn Sie eine Chance auf höchstmögliche Renditen wünschen, ein All-Stock-Portfolio ist wahrscheinlich richtig. Wenn Ihnen die Verteilung am Herzen liegt, und dafür zu sorgen, dass Sie auch über einen langen Zeitraum hinweg für das Eingehen von Risiken gut entlohnt werden, Es kann sinnvoll sein, einen Teil Ihres Portfolios in riskante Staatsanleihen zu investieren.

Offenlegung:Die hier bereitgestellten Aussagen dienen nur zu Informations- und Bildungszwecken und stellen keine Beratung oder Empfehlung dar. Die angegebene Performance ist für den angegebenen Zeitraum historisch. Die Rendite berücksichtigt weder Gebühren noch Steuern. Die Wertentwicklung der Vergangenheit kann nicht wiederholt werden. Die Portfolios bestehen aus dem MSCI World Total Return Index und dem U.S. 30 Year Treasury Total Return Index, monatlich neu ausbalanciert, zu unterschiedlichen Aktien- und Obligationenzinsen, von 1970-2021. Die bei Überschussrenditen verwendeten Cash-Raten sind die Global Financial Data T-Bill Total Return-Reihe. Überschussrenditen werden auf der Grundlage der aufgezinsten Gesamterträge abzüglich der aufgezinsten Barrenditen berechnet. Rendite-Risiko-Verhältnis, definiert als Überschussrendite geteilt durch die annualisierte monatliche Standardabweichung der Renditen. Daten aus globalen Finanzdaten. Analyse von Wealthsimple.

-

Warum eine Marktkorrektur als nächstes folgen könnte

Der Aktienmarkt erinnerte sich schließlich daran, dass der Besitz von Aktien riskant sein kann. Nach dem Ausverkauf am Freitag das Gemetzel setzte sich am Montag fort, als der Dow im Laufe des Tages

-

Warum ist Krypto riskanter als Aktien?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Investition

- Aktien vs. Anleihen vs. Investmentfonds

- Warum Inflation so gut wie tot ist

- Sozial verantwortliche Anlagen:Aktien vs. Anleihen

- Die Grundlagen von Aktien und Anleihen

- Warum kaufen wir Aktien?

- Aktienanleihen

- Anleihen vs. Aktien:Wie sie in Ihre Anlagestrategie passen

- Warum alle Anleger Kostenquoten verstehen müssen

- Welche Arten von Investitionen gibt es?

-

Was sind Anleihen vs. Aktien?

Was sind Anleihen vs. Aktien? Für potenzielle Investoren und viele andere Es ist wichtig, zwischen Anleihen und Aktien zu unterscheiden. Zwei der gängigsten Anlageklassen für Investitionen sind Anleihen, auch als festverzinsliche ...

-

Was sind Aktien,

Was sind Aktien, Fesseln, und Investmentfonds? Aktien, Fesseln, und Investmentfonds sind bekannte und leistungsstarke Bestandteile eines diversifizierten Portfolios. Um die gewünschten Renditen zu erzielen, um Ziele ...