Was ist eine Rententabelle?

Eine Rententabelle ist eine Methode, die hilft, den Wert einer Rente zu verstehen. Es berechnet den Barwert und den zukünftigen Wert der Rente, unter Berücksichtigung des Wertes und des Zeitraums der Investition. Die Tabelle hilft einem Investor, bei der Planung von Investitionen fundierte Entscheidungen zu treffen.

Renten sind entweder Einmalzahlungen oder in regelmäßigen Abständen geleistete Mehrfachzahlungen. Die Einzahlungen auf SparkontenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl die Rate ziemlich niedrig ist., monatliche Mietzahlungen, und Altersrenten gelten als Renten. Die aus einer Annuität erhaltenen Zahlungen werden als Einkommen ausgewiesen, und die Höhe der zu zahlenden Steuern hängt vom Produkt ab.

Zusammenfassung

- Eine Rententabelle hilft dabei, die gegenwärtigen und zukünftigen Werte einer Reihe von Zahlungen zu ermitteln, die in regelmäßigen Abständen geleistet oder empfangen werden.

- Es hilft einem Investor, fundierte Entscheidungen bezüglich der Investitionsplanung zu treffen.

- Eine Rententabelle kann nicht für nicht diskrete Zinssätze und Zeiträume verwendet werden.

Rententabelle und der Wert einer Rente

Die Rententabelle besteht aus einem spezifischen Faktor für die Reihe von Zahlungen, die ein Anleger in regelmäßigen Abständen erwartet, und einem bestimmten Zinssatz. Die Anzahl der Zahlungen ist auf der y-Achse, und der Zinssatz, oder der DiskontsatzDiscount RateIn der Unternehmensfinanzierung, Ein Diskontierungssatz ist die Rendite, die verwendet wird, um zukünftige Cashflows auf ihren Barwert abzuzinsen. Dieser Satz ist oft der gewichtete Durchschnitt der Kapitalkosten (WACC) eines Unternehmens. erforderliche Rendite, oder die Hurdle Rate, die Anleger im Verhältnis zum Anlagerisiko erwarten., ist auf der x-Achse. Der Schnittpunkt der Zahl der Zahlungen und des Diskontsatzes stellt einen Faktor dar, der mit dem Wert der Zahlungen multipliziert wird, Bereitstellung des Barwerts der Rente.

Der zukünftige Wert einer Reihe von Investitionen kann auch anhand der jeweiligen Rententabelle ermittelt werden. Zum Beispiel, die Rententabelle kann verwendet werden, um den Barwert der Rente zu bestimmen, die voraussichtlich acht Zahlungen von 15 USD leisten wird, 000 zu einem Zinssatz von 6%, sowie den Wert der Zahlungen an einem zukünftigen Datum.

Barwert der Rente, Zukünftiger Rentenwert, und die Rententabelle

Die Rententabelle bietet eine schnelle Möglichkeit, die aktuellen und endgültigen Werte von Renten zu ermitteln. Jedoch, die Tabelle funktioniert nur für diskrete Werte. Jedoch, in der echten Welt, ZinssätzeZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem Kreditnehmer für jede gegebene Form von Schulden berechnet, im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. und Zeiträume sind nicht immer diskret. Deswegen, Es gibt bestimmte Formeln, um den Barwert und den zukünftigen Wert von Renten zu berechnen.

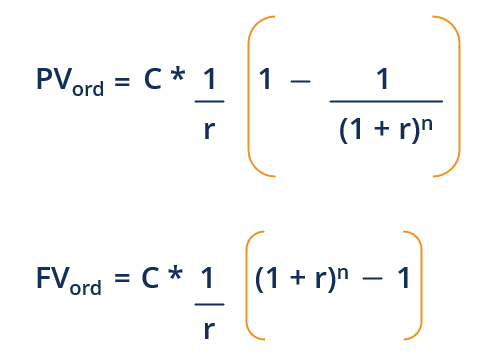

1. Regelmäßige Rente

Eine regelmäßige Rente liegt vor, wenn die regelmäßigen Zahlungen am Ende einer Periode für einen bestimmten Zeitraum erforderlich sind oder geleistet werden. Die gegenwärtigen und zukünftigen Werte einer Annuität können wie folgt berechnet werden:

Woher:

- PV ord – Barwert der ordentlichen Rente

- FV ord – Zukünftiger Wert der ordentlichen Rente

- C – Zahlungsströme, das sind in diesem Fall Rentenzahlungen

- R - Zinssatz

- n – Anzahl der Zeiträume, für die Zahlungen zu leisten oder zu verlangen sind

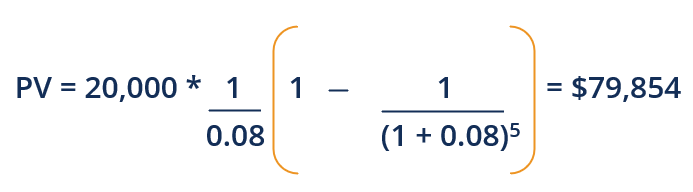

Angenommen, Ihnen wird eine Rente in Höhe von 20 USD angeboten, 000 am Ende eines jeden Jahres für fünf Jahre zu einem Zinssatz von 8%, oder Sie erhalten einen Pauschalbetrag von $75, 000 heute. Welche Variante ist besser?

Um beide Optionen zu vergleichen, Lassen Sie uns den Barwert der Rente herausfinden.

Hier, der Rentenwert ist höher; somit, es wäre angemessen, die Rente dem Pauschalbetrag vorzuziehen.

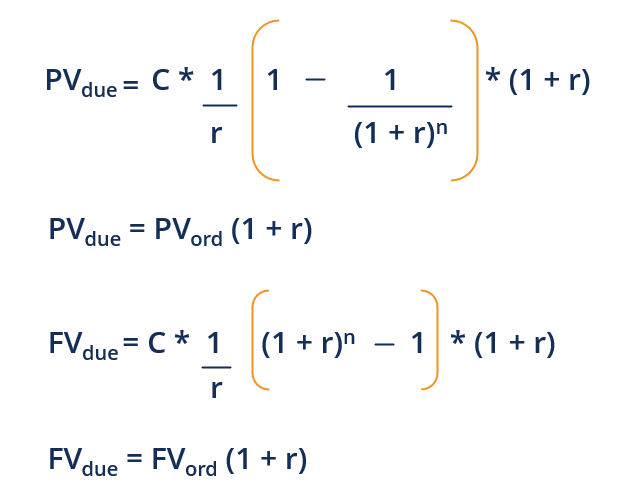

2. Annuität fällig

Wenn zu Beginn jeder Periode für einen bestimmten Zeitraum regelmäßige Zahlungen geleistet oder verlangt werden, die Rente wird als fällige Rente bezeichnet. Die gegenwärtigen und zukünftigen Werte einer fälligen Annuität können wie folgt berechnet werden:

Woher:

- PV während – Barwert der fälligen Leibrente

- FV während – Zukünftiger Wert der fälligen Rente

Nehmen Sie an, dass im obigen Beispiel die Rentenzahlung ist jeweils zu Beginn eines jeden Jahres zu erhalten. Dann, der Barwert der Rente beträgt:

PV während =PV ord (1 + r)

PV während =79, 854 (1 + 0,08)

PV während = $86, 242

Der Rentenfälligkeitswert ist höher; somit, Sie sollten die fällige Rente der Pauschalzahlung vorziehen. Falls Sie die Möglichkeit haben, zwischen den beiden Rentenarten zu wählen, Sie sollten eine fällige Rente wählen, da sein Wert höher ist als die gewöhnliche Rente.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- TilgungsplanAmortisationsplanEin Tilgungsplan ist eine Tabelle, die die Einzelheiten der regelmäßigen Zahlungen für ein amortisierendes Darlehen enthält. Der Kapitalbetrag eines Tilgungsdarlehens wird bezahlt

- Annuität fälligAnnuität fälligAnnuität fällig bezieht sich auf eine Reihe gleicher Zahlungen, die im gleichen Intervall zu Beginn jeder Periode erfolgen. Perioden können monatlich sein, vierteljährlich,

- Girokonten vs. SparkontenGirokonten vs. SparkontenEin Bankkunde kann abhängig von mehreren Faktoren wählen, ob er Girokonten oder Sparkonten eröffnen möchte. wie Zweck, Leichtigkeit des Zugangs, oder andere Attribute. Ein Girokonto ist eine Art Bankkonto, das für alltägliche Transaktionen verwendet wird. Es ist das einfachste Konto, das Banken, Kreditgenossenschaften, und kleine Kreditgeber bieten.

- PensionskassePensionskasseEine Pensionskasse ist ein Fonds, der Kapital akkumuliert, das den Arbeitnehmern bei der Pensionierung am Ende des Berufslebens als Rente ausgezahlt wird.

-

Was ist Value Engineering?

Value Engineering bezieht sich auf die systematische Methode zur Verbesserung des Wertes eines Produkts, das ein Projekt hervorbringt. Es wird verwendet, um einen Dienst zu analysieren, System, oder P

-

Was ist ein Wertangebot?

Ein Wertversprechen ist ein Wertversprechen eines Unternehmens, das zusammenfasst, wie der Nutzen des Produkts oder der Dienstleistung des Unternehmens erbracht wird. erfahren, und erworben. Im Wesent

Investition

-

Was ist Ex-Post?

Was ist Ex-Post? Ex-post ist ein lateinisches Wort und bedeutet „nach dem Ereignis, “ und es ist das Gegenteil des lateinischen Wortes „ex-anteEx-AnteEx-ante ist ein lateinisches Wort, das „vor dem Ereignis“ bedeutet....

-

Was ist der Nennwert?

Was ist der Nennwert? Nennwert ist der Nenn- oder Nennwert einer Anleihe, Aktie, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Das Zertifikat wird vom Darlehensgeber ausgegeben und einem Darlehen...