Anlagestrategien für jede Lebensphase in Kanada

Investieren bedeutet nicht, dass man sich einmal etwas einrichtet und dann damit aufhört, bis man bereit ist, in den Ruhestand zu gehen. Schließlich würden die meisten Menschen in ihren 20ern wahrscheinlich nicht die gleichen Fernsehsendungen sehen wie in ihren 40ern und 50ern (es sei denn, wir sprechen von Bluey!). Es ist ähnlich wie beim Investieren. Die Art und Weise, wie Sie Ihr Geld direkt nach dem Studium verwenden, kann ganz anders aussehen als die Art und Weise, wie Sie es verwalten, wenn Sie Ihrem jüngsten Kind dabei zusehen, wie es die Abschlussbühne überquert.

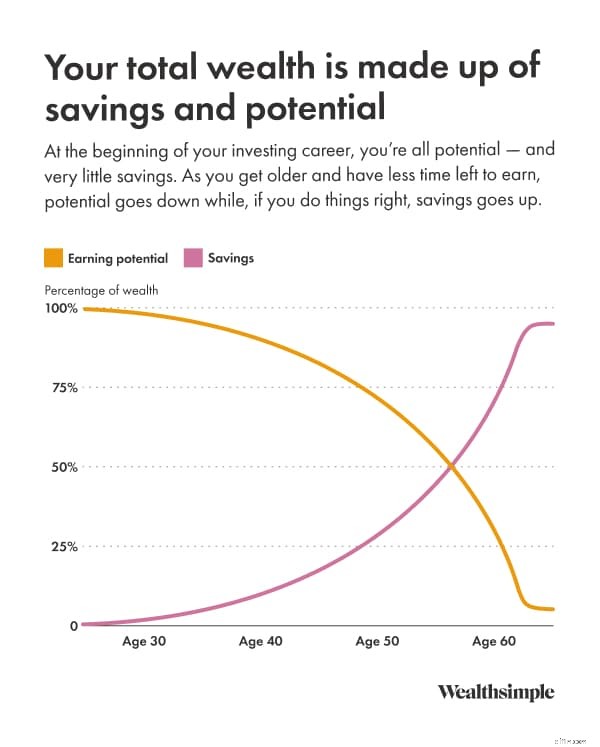

Reichtum ist zu jedem Zeitpunkt die Summe Ihrer Ersparnisse (Finanzkapital) und des Geldes, das Sie durch Arbeit verdienen (Humankapital). Wenn man jung ist, verfügen die meisten Menschen über wenig Finanzkapital und viel Humankapital. Mit zunehmendem Alter wird Ihr Humankapital durch Sparen und Investieren in Finanzkapital umgewandelt.

Der Schlüssel liegt darin, zu wissen, wo Sie sich auf diesem Weg befinden und wie sich dies auf Ihre finanziellen Prioritäten und Ihre Fähigkeit, Risiken einzugehen, auswirkt. Im Folgenden gehen wir auf die Grundlagen ein, die für jeden gelten – worauf Sie investieren sollten, welche Konten Sie verwenden sollten und wie Sie über Gebühren und Steuern nachdenken sollten – und gehen dann darauf ein, wie Sie Ihre Anlageperspektive je nach Alter anpassen können.

Warum Investitionen in jedem Alter wichtig sind

Durch Investieren können Sie Vermögen aufbauen, indem Ihr Geld schneller wächst als die Inflation und im Laufe der Zeit Gesamtrenditen erzielt werden. Sie arbeiten hart für Ihr Geld – durch Investieren erhalten Sie dafür, dass Ihr Geld den Gefallen erwidert.

Sparen eignet sich zwar hervorragend für kurzfristige Ziele, aber wenn Sie Ihr gesamtes Bargeld auf einem herkömmlichen Girokonto aufbewahren, kann es sein, dass Sie mit der Zeit an Kaufkraft verlieren. Wenn die Inflation bei 3 % liegt und Ihre Ersparnisse nicht so viel einbringen, sinkt Ihre Kaufkraft jedes Jahr.

Durch Investieren können Sie die Inflation übertreffen, aber ein wesentlicher Vorteil ist das Gesamtwachstum – wenn das Geld, das Sie mit Ihren Investitionen verdienen, selbst Geld verdient. Je früher Sie beginnen, desto eher erreichen Sie Ihre Sparziele.

Hier ist ein Beispiel dafür, wie zusammengesetztes Wachstum aussehen könnte:

-

Beginnen Sie mit 25:Investieren Sie bis zum Alter von 65 Jahren 200 US-Dollar pro Monat und verdienen Sie (hypothetisch) 7 % pro Jahr, um etwa 525.000 US-Dollar zu erreichen.

-

Beginnen Sie mit 35:Investieren Sie bis zum Alter von 65 Jahren 200 US-Dollar pro Monat und verdienen Sie (hypothetisch) 7 % pro Jahr, um etwa 245.000 US-Dollar zu erreichen.

In diesem Beispiel führt ein Beginn zehn Jahre später dazu, dass Sie im Alter von 65 Jahren etwa 280.000 US-Dollar weniger einsparen. Ein früherer Beginn kann dazu führen, dass sich die Aufzinsung zu Ihren Gunsten auswirkt (obwohl die tatsächlichen Erträge variieren können).

Bevor Sie investieren, tun Sie diese fünf Dinge

Es ist verlockend, direkt an die Börse zu gehen, aber ein wenig Vorbereitungsarbeit kann später viele Kopfschmerzen (und Panik) verhindern. Hier ist eine kurze Checkliste, die Sie zuerst in Angriff nehmen sollten:

-

Zahlen Sie hochverzinsliche Schulden ab. Wenn Sie Kreditkartenschulden haben, für die Ihnen 20 % Zinsen berechnet werden, bedeutet die Tilgung dieser Schulden eine garantierte Ersparnis von 20 %. Marktrenditen sind nicht garantiert.

-

Bauen Sie einen Notfallfonds auf. Versuchen Sie, 3 bis 6 Monate Ihres Haushaltseinkommens auf einem hochverzinslichen Sparkonto zu haben. Dies verhindert, dass Sie Ihre Investitionen verkaufen müssen, weil das Auto eine Panne hat oder die Heizung den Geist aufgegeben hat.

-

Definieren Sie Ihre Ziele. Kaufen Sie in 3 Jahren ein Haus oder gehen Sie in 30 in den Ruhestand? Ihr Zeitplan bestimmt, was Sie kaufen sollten und wie viel Risiko Sie vernünftigerweise eingehen können.

-

Verstehen Sie Ihre Risikotoleranz. Wie viel Volatilität können Sie ertragen? Wenn Ihnen der Verlust Ihres Portfolios um 10 % in einer Woche den Schlaf raubt, brauchen Sie wahrscheinlich ein konservativeres Portfolio.

-

Wählen Sie eine Strategie. Entscheiden Sie, ob Sie die Aktien selbst auswählen möchten (DIY) oder einen Managed Service nutzen möchten, der Ihnen die schwere Arbeit abnimmt.

In was Sie investieren können (im Klartext)

Die Anlagewelt ist voller Fachjargon, aber die meisten Portfolios basieren auf einigen wichtigen Anlagetypen:

-

Aktien (Aktien):Wenn Sie eine Aktie kaufen, erwerben Sie einen kleinen Anteil am Eigentum eines Unternehmens. Sie bieten tendenziell ein höheres Wachstumspotenzial, sind aber mit einem höheren Risiko verbunden.

-

Anleihen (festverzinsliche Anleihen):Dabei handelt es sich im Wesentlichen um die Kreditvergabe an eine Regierung oder ein Unternehmen für einen bestimmten Zeitraum gegen Zinszahlungen. Sie sind im Allgemeinen sicherer als Aktien und sorgen für eine angenehmere Fahrt.

-

Exchange Traded Funds (ETFs):Ein ETF ist ein Korb aus Aktien oder Anleihen, der an einer Börse wie eine einzelne Aktie gehandelt wird. Anstatt zu versuchen, den einen Gewinner auszuwählen, kaufen Sie den gesamten Korb. Es ist eine einfache und kostengünstige Möglichkeit, sofortige Diversifizierung zu erreichen.

-

Garantierte Investmentzertifikate (GICs):Sie leihen einer Bank Geld für eine feste Laufzeit und diese garantiert Ihnen Ihr Kapital zuzüglich eines festgelegten Zinssatzes. Das Risiko gilt im Allgemeinen als gering, aber Ihr Geld ist in der Regel für die Laufzeit gebunden.

-

Investmentfonds:Wie ETFs handelt es sich dabei um von Profis verwaltete Poolfonds. Im Vergleich zu ETFs sind sie jedoch häufig mit höheren Gebühren und Mindestanlageanforderungen verbunden.

Konten in Kanada auswählen:TFSA, RRSP und FHSA

In Kanada ist es genauso wichtig, wo Sie Ihre Investitionen halten, wie in was Sie investieren. Mit dem richtigen registrierten Konto können Sie eine Menge Steuern sparen.

-

Steuerfreies Sparkonto (TFSA):Lassen Sie sich nicht vom Namen täuschen – es dient nicht nur dem Sparen. Sie können darin Investitionen tätigen und jegliche Zuwächse oder Abhebungen sind völlig steuerfrei. Es ist flexibel und eignet sich sowohl für kurz- als auch für langfristige Ziele.

-

Registered Retirement Savings Plan (RRSP):Beiträge verringern heute Ihr steuerpflichtiges Einkommen, was zu einer schönen Steuerrückerstattung führen kann. Sie zahlen Steuern, wenn Sie das Geld abheben, idealerweise im Ruhestand, wenn Ihr Einkommen (und Ihr Steuersatz) niedriger sind.

-

First Home Savings Account (FHSA):Der Neuzugang. Es kombiniert die Funktionen von RRSPs und TFSAs für angehende Eigenheimbesitzer:Beiträge sind steuerlich absetzbar (wie ein RRSP) und Abhebungen für einen qualifizierten Hauskauf sind steuerfrei (wie ein TFSA).

-

Nicht registriertes (persönliches) Konto:Wenn Sie Ihre registrierten Konten ausgeschöpft haben, handelt es sich um ein Standard-Anlagekonto. Sie erhalten keine Steuererleichterungen und müssen Steuern auf Kapitalgewinne und Dividenden zahlen.

Gebühren und Steuern sollten Sie verstehen, bevor Sie beginnen

Gebühren können Ihre Nettorendite im Laufe der Zeit verringern, insbesondere wenn sie sich über viele Jahre summieren. Am häufigsten ist die Verwaltungskostenquote (Management Expense Ratio, MER) zu beachten, die jährliche Gebühr, die Investmentfonds und ETFs zur Deckung der Betriebskosten erheben.

Investitionstyp

Typisches MER*

10.000 $ über 20 Jahre

*2 % sind die durchschnittlichen Kosten für Aktienfonds in Kanada. Die tatsächlichen Gebühren können variieren.

Dieser Unterschied mag klein klingen, kann aber bedeuten, dass fast 5.000 US-Dollar in Ihrer Tasche bleiben, anstatt zu einem Fondsmanager zu gehen. Mit einem Gebührenrechner können Sie sehen, wie sich Gebühren auf Ihre eigenen Investitionen auswirken.

Sie sollten sich auch über Handelsprovisionen (die Gebühr für den Kauf oder Verkauf einer Aktie) und Wechselkursgebühren im Klaren sein, wenn Sie US-Vermögenswerte kaufen. Und vergessen Sie nicht den Finanzbeamten:Sofern sich Ihr Geld nicht in einem TFSA oder FHSA befindet, müssen Sie Steuern auf das Geld zahlen, das Ihre Investitionen erzielen, wenn Sie sie abheben.

So investieren Sie in Ihre 20er

Ihre Zwanziger sind eine aufregende Zeit voller Möglichkeiten und neuer Abenteuer – wie Ihre erste Alleinreise nach Paris oder die Vereinbarung Ihres eigenen Zahnarzttermins ohne die Hilfe Ihrer Eltern. Wenn es um Ihre Finanzen geht, beginnen Sie mit den oben genannten fünf Schritten (insbesondere die Tilgung hochverzinslicher Schulden und den Aufbau eines Notfallfonds). Danach sind die nächsten Prioritäten:

-

Maximieren Sie die Anpassung der Arbeitgeberbeiträge, sofern verfügbar. Tragen Sie genug in einen berechtigten Sparplan (normalerweise einen Gruppenplan) ein, um den gesamten verfügbaren Arbeitgeberzuschuss zu erhalten, sofern Ihr Plan einen solchen vorsieht. Dadurch können Sie Ihre Gesamtvergütung und Gesamteinsparungen deutlich steigern.

-

Beiträge automatisieren. Richten Sie eine automatische Überweisung auf ein sekundäres Sparkonto oder ein registriertes Konto ein, um die Gewohnheit aufzubauen. Wenn Sie es sich leisten können, jeden Monat 20 % Ihres Gehalts beiseite zu legen, tun Sie es.

Wählen Sie ein einfaches, diversifiziertes Portfolio. Einige junge Anleger wissen nicht, wie sie anfangen sollen, und können durch die Optionen gelähmt sein. Wir empfehlen in der Regel die Investition in ein kostengünstiges, diversifiziertes Portfolio, vorzugsweise auf ein steuerbegünstigtes Konto.

So investieren Sie in Ihre 30er und frühen 40er Jahre

Im Alter von 25 bis 40 Jahren verdoppelt sich das Einkommen eines durchschnittlichen Menschen ungefähr. Zu diesem Zeitpunkt können Sie vielleicht schon über echte Ersparnisse verfügen, aber mit diesem höheren Gehalt ist Ihr wichtigstes Kapital immer noch das Humankapital.

Diese Zeit ist oft mit höheren Kosten verbunden, etwa mit dem Kauf eines Eigenheims oder der Gründung einer Familie. Es ist auch so, dass kluge Leute ihr Humankapital schützen, indem sie eine Lebens- und Berufsunfähigkeitsversicherung abschließen – wenn Sie aufgrund einer Krankheit oder Verletzung nicht arbeiten können, könnte Ihr Einkommen erheblich sinken, was für jeden, der darauf angewiesen ist, schwierig sein kann.

Trotz der neuen Belastungen für Ihre Finanzen ist diszipliniertes Sparen immer noch sehr wichtig. Folgendes sollten Sie priorisieren:

-

Priorisieren Sie RRSP-Beiträge:Wenn Ihr Gehalt steigt, kann Ihr Grenzsteuersatz steigen, wodurch RRSP-Abzüge wertvoller werden können.

-

Berücksichtigen Sie ein angemessenes Risikoniveau:Ihre Fähigkeit, Anlagerisiken einzugehen, ist in dieser Phase oft höher, auch wenn sich die Volatilität unangenehm anfühlt.

-

Behalten Sie den Überblick:Ein prozentualer Verlust kann im Vergleich zu zukünftigen Erträgen und künftigen Sparjahren geringer ausfallen.

So investieren Sie in Ihren späten 40ern und 50ern

Die 40er und 50er Jahre sind für die meisten Menschen die Jahre mit dem höchsten Einkommen. Aber sie bringen mehr Druck mit sich (und eine Lesebrille). Da der Ruhestand vor der Tür steht, ist dies ein guter Zeitpunkt, um Ihre Ruhestandsziele genauer zu definieren.

Mittlerweile haben Sie so viel Vermögen angesammelt, dass die Art und Weise, wie Sie investieren und wie viel Risiko Sie eingehen, erhebliche Konsequenzen haben kann. Es kann hilfreich sein, über die gesamte Bandbreite möglicher Ergebnisse Ihrer Investitionen nachzudenken und nicht nur über das wahrscheinlichste Szenario. Je weniger Sparjahre verbleiben, desto schwieriger wird es, schlechte Ergebnisse auszugleichen.

Vor diesem Hintergrund beginnen viele Anleger, ihr Engagement in Aktien zu reduzieren. Aber behalten Sie den Überblick:Bis zur Rente könnten noch 20 Jahre vergehen. Das ist ein relativ langer Zeitraum, und die Wahrscheinlichkeit, in diesem Zeitraum erhebliche Verluste in einem Hochrisikoportfolio zu erleiden, ist äußerst gering.

Jeder Mensch ist einzigartig und Ihr Ansatz sollte sich daran orientieren, wie auf dem richtigen Weg Sie bei der Erreichung Ihrer Ruhestandsziele sind:

-

Wenn Sie Ihrem Ziel voraus sind:Möglicherweise können Sie ein höheres Risiko eingehen, da Ihre Bedürfnisse möglicherweise auch dann erfüllt werden, wenn die Rendite geringer als erwartet ausfällt.

-

Wenn Sie hinter dem Ziel zurückliegen:Erwägen Sie eine Risikoreduzierung, um die Wahrscheinlichkeit eines großen Rückstands zu begrenzen, auch wenn das eine Anpassung Ihres Ziels oder Zeitplans erfordert.

Noch etwas sollten Sie bedenken:Wenn der Zinssatz für Ihre Hypothek höher ist als das, was Sie (nach Steuern) durch die Investition in ein nicht registriertes Konto erwarten, sollten Sie darüber nachdenken, zusätzliche Ersparnisse für Ihre Hypothek anzulegen. Die Reduzierung einer negativen Rendite wie Hypothekenzinsen ist genauso gut wie die Erzielung einer positiven Rendite.

So investieren Sie in Ihre 60er und darüber hinaus

Mit 60 oder 70 Jahren sind die meisten Anleger oft teilweise oder vollständig im Ruhestand und verfügen über ein deutlich geringeres Arbeitseinkommen. Zu diesem Zeitpunkt ist die Fähigkeit, wesentliche finanzielle Rückschläge auszugleichen, deutlich geringer. Daher kann es sinnvoll sein, das Anlagerisiko durch eine Erhöhung Ihrer Allokation in Anleihen und Zahlungsmitteläquivalenten zu verringern.

Nicht, dass Sie das Risiko ganz aufgeben sollten. Wenn es nach Ihren Wünschen läuft, bleiben Ihnen noch Jahrzehnte. Ein geringes Risiko kann Ihnen dabei helfen, das Wachstum Ihrer Ersparnisse aufrechtzuerhalten, den Auswirkungen der Inflation entgegenzuwirken und das Risiko zu begrenzen, dass Ihnen das Geld zu früh ausgeht.

Jetzt kann auch ein guter Zeitpunkt sein, über eine dauerhafte Lebensversicherung nachzudenken. (Risikoversicherungen verlieren zu diesem Zeitpunkt an Bedeutung, da Ihr Humankapital abnimmt.) Diese Pläne kosten mehr als Risikoversicherungen, können Ihren Begünstigten jedoch einen garantierten Nutzen bieten.

Und schließlich ist es wichtig, das Vermögen, das Sie so fleißig angespart haben, zu maximieren. Sie können dies auf zwei Arten tun:

-

Die staatliche Rente zum richtigen Zeitpunkt beziehen. Viele Kanadier nehmen ihre Leistungen so schnell wie möglich in Anspruch, was normalerweise nicht die effektivste Strategie ist. Sie können bereits im Alter von 60 Jahren eine reduzierte Leistung des Canada Pension Plan (CPP) oder Quebec Pension Plan (QPP) in Anspruch nehmen oder CPP oder QPP und Old Age Security (OAS) bis zum Alter von 70 aufschieben, um jeden Monat mehr zu erhalten.

-

Von den richtigen Konten abheben – in der richtigen Reihenfolge. Auch wenn Sie Steuern im Ruhestand nicht vermeiden können, können Sie die Höhe Ihrer Steuern beeinflussen. Anstatt zu warten, bis Sie 72 Jahre alt werden, wenn Sie in der Regel mit der Auszahlung aus einem Registered Retirement Income Fund (RRIF) beginnen müssen (oder Ihren RRSP in einen RRIF umwandeln), kann es für viele Menschen von Vorteil sein, früher mit der Auszahlung zu beginnen, um das steuerpflichtige Einkommen zu glätten. Da es kompliziert werden kann, empfehlen wir Ihnen, sich an einen Berater oder Finanzplaner zu wenden.

Ihre nächsten Schritte, wenn Sie jetzt beginnen möchten

Bereit loszulegen? Im Allgemeinen haben Sie zwei Pfade:

-

Do-it-yourself-Investitionen (DIY):Eröffnen Sie ein Handelskonto und kaufen Sie Aktien oder börsengehandelte Fonds (ETFs), wenn Sie praktische Kontrolle wünschen.

-

Verwaltetes Investieren:Nutzen Sie einen verwalteten Portfoliodienst (häufig angeboten von einem digitalen Berater), der ein diversifiziertes Portfolio basierend auf Ihren Zielen und Ihrer Risikotoleranz aufbaut.

Welchen Weg Sie auch wählen, der wichtigste Schritt ist der erste.

Die Lernseiten von Wealthsimple sollen lehrreich sein. Jede Story stammt von Fachexperten, wird von ihnen geprüft und von Journalisten mit jahrzehntelanger Medienerfahrung produziert – Menschen, deren Hauptziel es ist, Ihnen etwas beizubringen, anstatt Ihnen etwas zu verkaufen. Obwohl der Artikel möglicherweise Links zu Produkten enthält, die von Wealthsimple Investments Inc. („Wealthsimple“) oder einem seiner verbundenen Unternehmen angeboten werden, stellen diese Artikel keine Anlageberatung, keine Empfehlung zum Kauf oder Verkauf von Vermögenswerten oder Wertpapieren oder irgendeine andere Art von professioneller Beratung dar. Wenn Sie mehr darüber erfahren möchten, wie Wealthsimple-Produkte oder -Funktionen funktionieren, besuchen Sie bitte das Hilfecenter. Wenn Sie wissen möchten, welche Produkte von Wealthsimple und welche von Partnern angeboten werden, haben wir auch eine Seite, die Ihnen dabei hilft.

-

Was ist Forensische Buchhaltung?

Forensische Buchführung ist die Untersuchung von Betrug oder FinanzmanipulationTop-BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchführungsskandale der Geschichte

-

Die ermutigende Wahrheit darüber, wie Amerikaner die Kosten des Colleges tragen

Die durchschnittlichen jährlichen Kosten für Studiengebühren plus Unterkunft und Verpflegung betragen durchschnittlich 45 US-Dollar, 000 für private Hochschulen und 35 $, 000 für ausländische Studente

Ruhestand

- SEP IRA-Beitragsgrenzen

- Die meisten US-Arbeiter kennen ihre Gesundheitskosten aus eigener Tasche nicht

- 3 Tipps für die erfolgreiche Verwaltung Ihres 401k

- WiseBanyan-Rezension:Automatisiertes Speichern

- 5 dumme IRA-Fehler, die selbst kluge Leute machen

- Was bedeutet ein Rentenausfall für Ihren Ruhestand?

- 4 Gründe, in Ihren Aktienkaufplan für Mitarbeiter zu investieren

- Wie man mit $3M auf $70 in Rente geht,

- Ocasio-Cortezs 70-Prozent-Steuerplan:Die Wahrscheinlichkeit höherer Steuern und was das für Ihren Ruhestand bedeutet

-

So schließen Sie ein Bankkonto bei den Top 5 der größten US-Banken

So schließen Sie ein Bankkonto bei den Top 5 der größten US-Banken Nicht alle Banken sind gleich geschaffen, und es ist oft nicht ganz klar, wie Sie Ihr Konto schließen können. Egal, ob Sie umziehen, Ihre Banking-Funktionen verbessern möchten oder die damit verbunden...

-

So verlassen Sie einen unterschriebenen Vertrag für den Autokauf

So verlassen Sie einen unterschriebenen Vertrag für den Autokauf Wenn ein Händler Sie nicht mit einer Bank zusammenbringen kann, die bereit ist, Ihren Kauf zu finanzieren, Der Händler kann den von Ihnen unterzeichneten Vertrag annullieren und die Rückgabe des Fahrz...