1% Strategie zum Sparen und Investieren

Diese Strategie dreht sich um einen einfachen, aber wirkungsvollen Mentalitätswandel, der meine tägliche Sichtweise auf Geld verändert hat. Jetzt, wenn ich zwei Produkte oder zwei Preise vergleiche, Ich denke immer zuerst an die prozentualen Unterschiede, vor dem rohen Dollarbetrag.

Betrachtet man den prozentualen Unterschied, es ist einfacher, die tatsächlichen Einsparungen oder das Wachstum zwischen zwei Dollarbeträgen abzuschätzen – Wenn Sie dies verwenden, um Entscheidungen zu treffen, bessere Entscheidungen, die zu mehr Einsparungen und Wachstum führen. Das prozentuale Denken steht auch im Mittelpunkt der 1%-Frühpensionierungsstrategie.

Natürlich, je mehr Sie sparen und desto höher Ihr Investitionsprozentsatz, desto schneller können Sie in Rente gehen. Eigentlich, 1 % kann tatsächlich einen großen Unterschied machen und eine einfache Erhöhung Ihrer Investitions-/Sparrate um 1 % kann Ihnen helfen, bis zu 2 Jahre früher in Rente zu gehen.

Und wenn Sie das weiter vorantreiben, Sparen Sie 5% mehr, wenn Sie jung sind, aufgrund der Vermischung, kann bis zu 10 Jahre früher in den Ruhestand gehen.

Würden Sie 5 % mehr sparen, um 10 Jahre früher in den Ruhestand zu gehen oder finanzielle Unabhängigkeit zu erreichen?

Die Wirkung von 1% erhöht sich

In den letzten Jahren, Ich habe mich in einen totalen Tabellenkalkulations- und Taschenrechner-Freak verwandelt. Dies wird mit Sicherheit passieren, je tiefer Sie sich mit persönlichen Finanzen befassen und diese für verschiedene Spar- und Anlageszenarien verwenden, um bessere finanzielle Entscheidungen zu treffen.

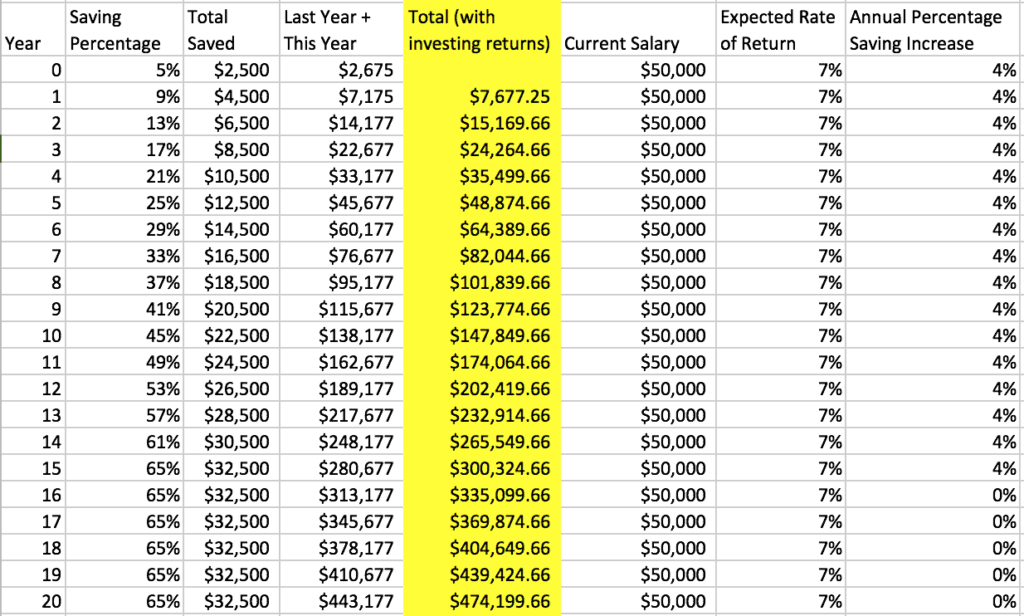

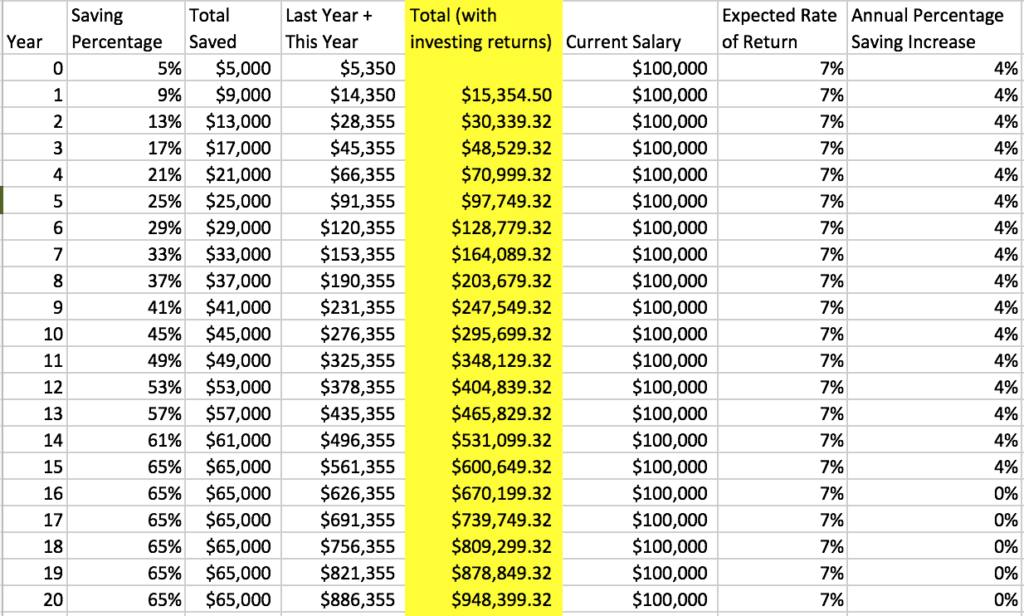

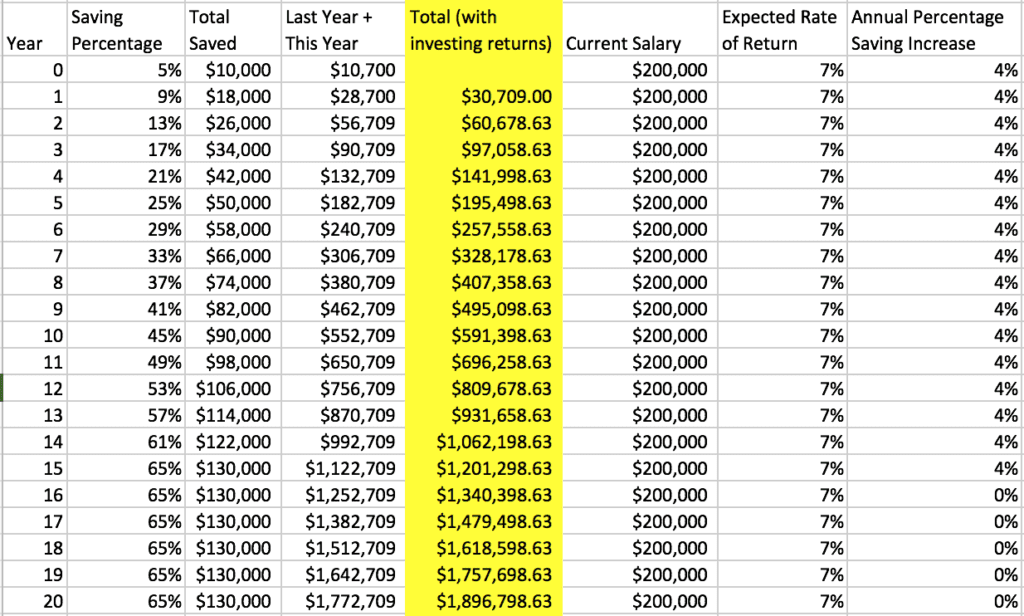

Sehen wir uns die Auswirkungen einer Einsparung von 1 % und einer Eskalation alle 3 Monate ab 5 % („Vertrauen Sie mir, Sie werden es nicht spüren!“) für jemanden an, der 50 US-Dollar verdient. 000, 100 $, 000 und 200 $, 000. Das bedeutet in 5 Jahren, wenn Sie mit 5 % Ihres Einkommens beginnen, und eine Version der 1%-Frühpensionierungsstrategie verfolgen, Sie sparen 25 % Ihres Einkommens in 5 Jahren.

Je mehr Sie es pushen können, desto früher können Sie in Rente gehen. Hier ist das Szenario, das über den Zeitraum von 20 Jahren abgespielt wurde, mit einer Sparquote von 65 %. Die Eskalation von 1% alle 3 Monate summiert sich wirklich!

Sehen Sie sich diesen Rechner an, den ich erstellt habe, um Ihre eigenen Szenarien auszuführen.

1% Vorruhestandsrechner

Ergebnisse

Der „prozentuale“ Mindset-Shift

Wenn man an Geld als Prozentsatz denkt, anstelle eines Dollarbetrags, hilft Ihnen, mehr zu sparen, mehr Geld verdienen, und früher in Rente gehen.

Wenn man an Geld als Prozentsatz denkt, anstelle eines Dollarbetrags, hilft Ihnen, mehr zu sparen, mehr Geld verdienen, und früher in Rente gehen.

Es ist eine einfache Tatsache, dass die meisten Leute entweder nichts oder nicht genug sparen. Der weit verbreitete und weit verbreitete Glaube, dass es Ihnen gut geht, solange Sie 5-10% Ihres Einkommens für den Ruhestand sparen, ist völlig falsch. Wenn Sie die einfache Mathematik machen, Sparen Sie 5-10% pro Jahr von 50 $, 000 Gehälter werden angesichts der steigenden Inflation wahrscheinlich nicht ausreichen, um in den Ruhestand zu gehen.

Sie hätten ungefähr 379 US-Dollar, 479 unter Annahme eines Beitragssatzes von 8 % und eines durchschnittlichen Zinseszinses von 6 % pro Jahr, die einen einfachen erwarteten Inflationsanstieg von 2,50% pro Jahr verwendet, wird nur etwa 180 $ haben, 000 der heutigen Kaufkraft. Wenn Sie mehr erfahren möchten, lesen Sie meinen Beitrag, wie viel Geld Sie sparen sollten.

Viele Leser schreiben mir und sagen, dass sie nicht genug Geld verdienen, um zu investieren oder für den Ruhestand zu sparen. Es gibt zwar viele Vorruhestandsrechner und -strategien, die ich empfehle, einschließlich der Vorruhestandsstrategie, Die 1%-Sparstrategie ist am einfachsten zu implementieren, da Sie sie einfach automatisieren können und die meisten Menschen keine Auswirkungen darauf haben, ihre Ausgaben zu reduzieren oder ihre Ersparnisse um 1% zu erhöhen.

Die 1% Einsparungsstrategie

Die 1%-Strategie nutzt die Denkweise, über Geld in Prozent nachzudenken, um Ihnen zu helfen, mehr Geld zu sparen, bessere Kaufentscheidungen treffen, und mehr Geld verdienen. Hier sind einige Richtlinien, die Ihnen helfen, Ihre Denkweise zu ändern, um zu sparen und mehr Geld zu verdienen.

1. Beginnen Sie dort, wo Sie sich wohl fühlen

Der beste Betrag zum Sparen ist das, was Sie gerne sparen. Es soll Ihren Alltag nicht beeinträchtigen, Aber Sie sollten sich selbst pushen, denn je mehr 1% Steigerungen Sie haben, desto schneller können Sie in Rente gehen. Als ich anfing zu sparen, waren es 5% meines Einkommens und fast jeder kann dort anfangen, ohne es zu fühlen.

Ich empfehle auch, sofort zu sparen, wenn Sie Ihren Gehaltsscheck erhalten. Wenn Sie zuerst sparen, können Sie den Rest Ihres Gehalts ohne Schuldgefühle ausgeben. Wenn Sie wissen, dass Sie Ihren Zielbetrag gespeichert haben, es nimmt etwas von der Angst um Geld.

2. Erhöhen Sie Ihre Investitionsrate in 1%-Schritten

Egal, wie viel Prozent Ihres Einkommens oder Nebenerwerbs Sie sparen, Ich empfehle Ihnen, Ihren Sparprozentsatz so oft wie möglich zu eskalieren (aber mindestens erhöhen Sie den Betrag alle 3-4 Monate um 1%, bis Sie eine Investitionsrate von 25%+ erreichen. Sie können dies entweder automatisieren oder manuell mit Ihrem 401K tun. Roth IRA, oder andere Anlagekonten. Bei vielen 401k Anbietern können Sie Ihre Sparquote in prozentualen Abständen beliebig oft erhöhen. Sie können Ihre Beiträge auch manuell eskalieren, Aber es ist einfacher, dies automatisch zu tun, und Sie werden den Unterschied nicht einmal in Ihrem Gehaltsscheck bemerken. Wenn Sie mit einer Sparquote von 5 % beginnen, dann Ihre Ersparnisse um 1% eskalieren, alle 3 Monate sparen Sie in 5 Jahren 25 % Ihres Einkommens. Dies ist der einfachste Weg, um Ihre Sparquote zu steigern, ohne es zu spüren. Wenn du anfängst, es zu fühlen, Verringern Sie 1% und warten Sie 6 Monate, um eine weitere Eskalation zu versuchen.

Noch ein Tipp, Immer wenn Sie eine Gehaltserhöhung bekommen, diese Erhöhung Ihres Sparprozentsatzes widerspiegeln und eskalieren, Ihre Take-Home-Zahlung ist also der gleiche Pre-Bonus. Die Investition Ihrer Gehaltserhöhungen und Boni kann sich massiv auf Ihr Wachstum auswirken und Ihnen helfen, den vorzeitigen Ruhestand zu erreichen.

3. Einkaufs- oder Produktvergleich nach Prozent

Immer wenn Sie einkaufen, Berechnen Sie die Einsparungen in Prozent und Sie sparen mehr.

Wenn Sie das nächste Mal in den Supermarkt gehen, Gemischtwarenladen, oder ein Geschäft, in dem ein Produkt verkauft wird, Berechnen Sie den Verkaufspreis in Prozent und verlassen Sie sich nicht nur auf den Dollarbetrag. Wenn Sie mehrere Produkte vergleichen, es hilft auch, den prozentualen Unterschied zwischen dem Preis zu berechnen.

Ein einfaches Beispiel – vergleichen Sie die Handelsmarke von Mundwasser für 3 US-Dollar mit der Markenmarke für 4 US-Dollar. Während ein Preisunterschied von 1 USD nicht viel zu sein scheint, das sind 25% Ersparnis, was erheblich ist. Eigentlich, Kauf der Handelsmarke, In diesem Fall, ist wie eine 25-prozentige Rendite auf Ihr Geld. Das ist verrückt. Wenn Sie diesen Ansatz wählen und sich auf den prozentualen Unterschied zwischen zwei Produkten konzentrieren, Es ist einfacher, ein Werturteil zu fällen, ob es sich lohnt, für ein Produkt mehr zu bezahlen. Für mich persönlich, ein Produkt muss VIEL besser sein, damit ich 25 % mehr bezahlen kann. Für die meisten Grundprodukte, Es lohnt sich nicht. Mundwasser ist Mundwasser, rechts?

Ich wende die gleiche Strategie an, wenn ich versuche, Geld beim Essen zu sparen und die Speisekarte eines Restaurants auszuwerten, um festzustellen, ob der Besuch eines schöneren Restaurants die oft wahnsinnige Prämie wert ist. Es gibt ein Steakhouse in Chicago, das ich wirklich liebe. Das Ambiente ist die nächste Stufe, die Apps und Getränke sind super, aber ich habe ausgerechnet, dass das Steak fast 400% mehr kostet, als wenn ich das gleiche Stück Fleisch im Supermarkt kaufen würde. Das ist eine wahnsinnige Prämie und da ich diese Berechnung gemacht habe, Ich habe definitiv mehr Steaks zu Hause gemacht! Manchmal lohnt es sich, aber 400% ist schwer zu schlucken.

Wenn Sie Kaufoptionen in Prozent vergleichen und die günstigere Wahl treffen, es ist sofort wie eine prozentuale Rendite auf Ihr Geld. Der einfachste Weg, Geld zu verdienen, besteht darin, es nicht auszugeben. Wenn Sie daran denken, sich auf den prozentualen Unterschied zwischen zwei Produkten zu konzentrieren und ein Werturteil zu fällen, ob es sich lohnt, mehr zu bezahlen, in diesem Fall, 25% mehr für das Markenprodukt. $1 ist nur ein $1, aber 25% sind eine Tonne.

4. Mit Prozenten mehr Geld verdienen

Wenn Sie herausfinden, wie Sie mehr Geld verdienen können, Konzentrieren Sie sich auf Prozentsätze und verknüpfen Sie Ihre Vergütung mit Prozentsätzen für mehr Umsatz, im Gegensatz zu einer Pauschalgebühr oder einem Gehalt, können Sie eine Tonne mehr Geld machen. Dies ist eine der Möglichkeiten, wie ich mehr Geld verdienen konnte – je mehr Umsatz meine digitalen Marketingkampagnen für Kunden erzielen, desto mehr Geld verdiene ich.

Zu viele Berater und Mitarbeiter lassen Geld auf dem Tisch liegen. Es gibt bedeutende Möglichkeiten, Geld zu verdienen, wenn Sie über eine sogenannte „Einnahmenteilung“ oder einen „Einnahmenausgleich“ verhandeln. Je mehr Geld Sie für Ihren Kunden oder Ihr Unternehmen verdienen, desto mehr Geld verdienen Sie. Der Himmel ist die Grenze.

Ich habe 200 Dollar verdient, 000 in 6 Monaten, die meine Nebenkostenabrechnung an den Umsatz koppeln

Ich habe mit einem Unternehmen zusammengearbeitet, das Bluetooth-Headsets verkaufte, und ich habe Google Adwords-Kampagnen eingerichtet und verwaltet, die an ihren E-Commerce-Warenkorb gebunden sind. So konnte ich meine Kampagnen direkt den Verkäufen zuordnen. Ich habe einen Deal mit einer Gewinnbeteiligung von 20 % für meine Marketingbemühungen ausgehandelt, Je mehr Headsets ich verkauft habe, desto mehr Geld habe ich dem Kunden und mir selbst gemacht. Ich konnte 200 Dollar verdienen, 000 in 6 Monaten verbringen etwa 5 Stunden im Monat mit der Arbeit an den Kampagnen. Es war eine Win-Win-Situation.

Viele Berater oder Mitarbeiter ziehen diese Option nicht in Betracht, entweder weil sie nicht wissen, dass es existiert, Sie haben Angst vor dem Risiko, die Einnahmen nicht zu steigern, oder sie denken, dass ihr Kunde es nicht kaufen wird. Aber in der Realität, sicher, dass Sie keine Einnahmen erzielen, aber wenn du das nicht kannst, Dann werden Sie Ihrem Kunden wahrscheinlich keinen großen Mehrwert bieten. Gehen Sie das Risiko ein und ernten Sie die Früchte. Es ist auch für Ihren Kunden ein Kinderspiel, dies zu tun, da er Sie nur bezahlt, wenn er Geld verdient. Nachfragen schadet nicht.

Eine Gehaltserhöhung bekommen

Die gleiche Logik gilt, wenn Sie herausfinden, wie Sie eine Gehaltserhöhung erhalten. da es unwahrscheinlich ist, dass Ihr Chef Ihnen eine Gehaltserhöhung von mehr als 5-20% Ihres aktuellen Gehalts gibt, egal wie gut Sie Ihren Fall vortragen – es sei denn natürlich, wie das obige Beispiel, Sie können Umsatzsteigerungen auf Ihre Arbeit zurückführen.

So, Wenn Sie 50 US-Dollar verdienen, 000 und du willst $80 machen, 000, in Wirklichkeit, Es wird sehr schwierig sein, eine Gehaltserhöhung von mehr als $10 zu bekommen, 000 – $20, 000, es sei denn, Sie haben einen signifikanten Einfluss auf das Endergebnis. Nur sehr wenige Unternehmen geben Gehaltserhöhungen von mehr als 5%, Wenn Sie also wesentlich mehr Geld verdienen möchten, In Ihrem aktuellen Unternehmen kann es eine Weile dauern. Es lohnt sich auch, Möglichkeiten für andere Vergütungsformen wie Eigenkapital, mehr Freizeit, oder Zusatzleistungen. Jeder Zusatznutzen hat tatsächlich einen monetären Wert, den Sie berechnen und in Ihre Entscheidung einbeziehen können.

$50, 000 (mit 1% Eskalation alle 3 Monate, Höchststand bei 65 % Sparquote) =474 $, 199,66 gespeichert!

100 $, 000 (mit 1% Eskalation alle 3 Monate, Höchststand bei 65 % Sparquote) =948 $, 399 gespeichert!

200 $, 000 (mit 1% Eskalation alle 3 Monate, Höchststand bei 65 % Sparquote) =1 $, 896, 798 gespeichert!

Wie viel sparen Sie?

-

6 Ausreden, um nicht für den Ruhestand zu sparen

Brauchen Sie eine Ausrede? Wie die sprichwörtliche Heuschrecke, Manche Leute versäumen es, für den Ruhestand zu sparen, und haben viele Ausreden, um ihren Mangel an Voraussicht zu rechtfertigen.

-

Aufbau einer Anlagestrategie für Anfänger

Der Einstieg in die Börse ist heute einfacher als je zuvor. Warum also investiert nur die Hälfte der Amerikaner darin? Ein begrenztes Budget ist ein völlig verständlicher Grund. Nicht zu wissen, wo m

Ruhestand

- Die Einkommensanlagestrategie

- Das Investieren in die magische Formel verstehen

- 5 Tipps für die Investition in Oldtimer

- 4 Tipps für die Investition in Antiquitäten

- Die Gefahren einer aggressiven Anlagestrategie für Ihren IRA

- Altersvorsorge:Starten Sie noch heute

- Investitionen für den Vorruhestand

- Die 3 besten Sparmöglichkeiten für den Ruhestand

- Investieren in Ihre Zukunft

-

7 Tipps zum Sparen und Investieren in deinen 30ern

7 Tipps zum Sparen und Investieren in deinen 30ern Die 30er-Jahre einer Person sind typischerweise mit großen Veränderungen gefüllt:einem Karrierewechsel, Hochzeit, ein Hauskauf, Schwangerschaft und mehr. „Sie befinden sich an einem Punkt im Leben, ...

-

10 Spar- und Anlagetipps für jedes Alter

10 Spar- und Anlagetipps für jedes Alter Es gibt im Wesentlichen zwei Strategien, um Ersparnisse und Investitionen zu steigern:Steigern Sie Ihr Einkommen und reduzieren Sie Ihre Ausgaben. Egal, ob Sie ein junger Erwachsener sind, der berei...