Hypothekenrückzahlung in weniger als 4 Jahren:Unsere bewährte Strategie

Der schöne Herbsttag vor den Fenstern meines Büros machte es mir an diesem Tag schwer, mich zu konzentrieren. Nicht nur die Blätter an den Bäumen veränderten sich, auch die finanzielle Situation unserer Familie sollte sich ändern.

Schließlich verließ ich für diesen Tag das Büro und trat in die frische Herbstluft ein. Ich holte tief Luft, um den Moment zu würdigen, und sagte mir:„DAS wird ein lebensverändernder Tag für unsere Familie sein.“

Nachdem ich zu unserer örtlichen Bank gefahren war, traf ich meine Frau Nicole und meine Kinder Zoey (5) und Calvin (3) auf dem Parkplatz. Wir hatten vereinbart, uns dort zu treffen, weil wir immer Dinge als Familie unternehmen. An diesem Tag würde es nicht anders sein.

Nachdem Zoey sich zwei Jolly Ranchers aus der kostenlosen Süßigkeitenschale an der Theke geschnappt hatte, wandten wir uns an den nächsten verfügbaren Bankangestellten.

Bankangestellter:„Wie kann ich Ihnen heute helfen?“

Ich: (überaus aufgeregt und verschreckt wahrscheinlich andere Kunden) „Wir würden gerne unsere Hypothek abbezahlen!!“

Endlich war unser Tag gekommen!

Die Überweisung erfolgte ziemlich umgehend. In weniger als 15 Minuten war alles erledigt. Ich schaute an diesem Abend im Internet nach und unser Hypothekensaldo lautete 0,00 $ .

Mit 35 Jahren sind wir völlig schuldenfrei und haben unser ganzes Leben vor uns.

Wie wir unsere Hypothek in weniger als 4 Jahren abbezahlt haben

Als ich mit meinem Blog begann, schrieb ich einen Beitrag darüber, wie wir unsere 15-jährige Hypothek in 5 Jahren abbezahlt haben (ja, wir sind 1 Jahr zu früh!). Es war meine öffentliche Ankündigung, dass unsere Familie etwas Unglaubliches tun würde. Dieses Blog-Versprechen hat mir geholfen, an meinen Zielen festzuhalten, denn das, was man im Internet sagt, kann man nicht rückgängig machen! Es ist f-o-r-e-v-e-r!

Im vergangenen Jahr habe ich viel positive Ermutigung zu unserem Ziel erhalten, völlig schuldenfrei zu werden. Ich erhielt auch viele Fragen dazu, wie wir das konkret umsetzen würden.

Um für mehr Klarheit zu sorgen und meine Lust auf Tabellenkalkulationen zu stillen, habe ich noch einmal jede Monatsabrechnung im Detail nachverfolgt.

Jahr 1:2014

Kaufpreis (350.000 $)

Obwohl unser Haus heute einen Wert von über 400.000 US-Dollar hat, war es bei unserem Kauf Ende 2013 350.000 US-Dollar wert. Zwei Daumen hoch für die Wertsteigerung von Immobilien!

Riesige Anzahlung (350.000 $ – 155.000 $ =195.000 $)

Indem wir von einem konstanten Monatsbudget lebten und über mehrere Jahre hinweg über 50 % unseres Einkommens sparten, konnten wir 155.000 US-Dollar für unsere Anzahlung zusammenbringen. Das waren im Wesentlichen 45 % weniger als beim neuen Haus! Wir dachten, je weniger Hypothek wir hatten, desto schneller könnten wir sie abbezahlen.

In den Jahren bis zu diesem Zeitpunkt haben Nicole und ich gemeinsam daran gearbeitet, 2011 alle unsere Verbraucherschulden vollständig abzubezahlen, und haben einige Jahre lang als DINKs gelebt. Selbst als wir 2012 unsere Tochter Zoey bekamen, arbeiteten und sparten wir beide wie Verrückte.

Auch meine leichte Obsession mit Dave Ramsey und seinen Lehren half.

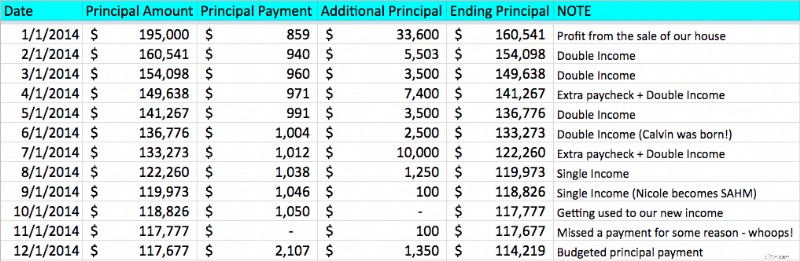

Details zur Hypothekenrückzahlung 2014

Details zur Hypothekenrückzahlung 2014 Verkauf des letzten Hauses (195.000 $ – 33.600 $ =161.400 $)

Nachdem Nicole und ich fast 10 Jahre lang in meiner 1.100 Quadratmeter großen Junggesellenwohnung gelebt hatten, waren wir uns einig, dass es Zeit für ein Upgrade war. Leider hatten wir dort einige schöne Erinnerungen!

Als wir das Haus verkauften, kurz nachdem wir unser Zuhause für immer gekauft hatten. Den Erlös aus dem Verkauf (33.600 $) nutzten wir, um unsere Hypothek weiter auf 161.400 $ zurückzuzahlen.

15-jährige Hypothek (161.400 $ – 11.977 $ =149.423 $)

Wir haben uns für eine Hypothek mit einer Laufzeit von 15 Jahren entschieden, um höhere Tilgungszahlungen und ein insgesamt kürzeres Zeitfenster für die Rückzahlung zu ermöglichen. Um den niedrigstmöglichen Zinssatz zu erhalten, haben wir mit LendingTree zusammengearbeitet. Wir bekamen einen Festpreis von 3 % ohne Punkte.

Die Entscheidung für eine 15-jährige Hypothek statt für eine 30-jährige Hypothek war für uns eine Selbstverständlichkeit. Im ersten Jahr, o Allein unsere Hauptzahlungen beliefen sich auf 11.977 US-Dollar!

Zusätzliche Hauptzahlungen (149.423 $ – 35.203 $ =114.220 $)

Doppeltes Einkommen … dann einzelnes Einkommen

Nicole und ich waren zu diesem Zeitpunkt beide noch berufstätig, sodass wir weiterhin unser doppeltes Einkommen nutzten, um größere zusätzliche Kapitalzahlungen zu leisten. Bis … dieser entzückende Segen in unser Leben kam.

Willkommen in der Welt, Calvin!

Willkommen in der Welt, Calvin! Ungefähr zur Jahresmitte beschlossen wir, dass Nicole mit unseren beiden Kindern zu Hause bleiben und ihre Karriere unterbrechen würde. Obwohl das Leben als Mutter, die zu Hause bleibt, schwierig sein kann, war sie von der Veränderung und der Möglichkeit, eine enge Bindung zu unseren kleinen Kindern aufzubauen, begeistert.

Wie Sie der obigen Grafik entnehmen können, hat dieser Einkommensverlust unsere zusätzlichen Tilgungszahlungen drastisch reduziert. Kein Problem. Er war es wert. Wir behalten ihn.

Zwei zusätzliche Gehaltsschecks

Anstatt 24 Mal im Jahr (zweimal im Monat) für meinen Job bezahlt zu werden, werde ich alle zwei Wochen bezahlt. Das bedeutet, dass ich 26 statt 24 Gehaltsschecks bekomme.

Im Jahr 2014 (und darüber hinaus) habe ich einfach so getan, als hätte ich nur 24 Gehaltsschecks bekommen. Auf diese Weise könnte ich auch die anderen beiden Gehaltsschecks auf die Hypothek werfen.

Dieses Ritual hielten wir auch dann aufrecht, als Nicole begann, zu Hause bei den Kindern zu bleiben.

Am Ende des ersten Jahres belief sich unser Kapitalsaldo auf 114.220 $.

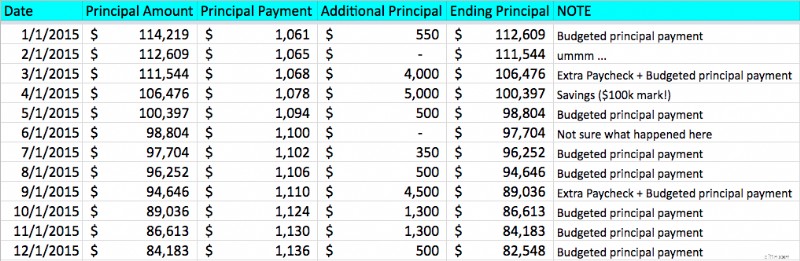

Jahr 2:2015

Details zur Hypothekenrückzahlung 2015

Details zur Hypothekenrückzahlung 2015 15-jährige Hypothek (114.220 $ – 13.172 $ =101.048 $)

Zu diesem Zeitpunkt lagen die regulären Tilgungszahlungen weit über 1.000 US-Dollar pro Monat, was den Rückzahlungsprozess erheblich vereinfachte.

Durch den aggressiven Hypothekenplan unserer 15-jährigen Hypothek von LendingTree verringerte sich unser Guthaben auf 101.048 $.

Ungeduldiger Schuldenvernichter (101.048 $ – 5.000 $ =96.048 $)

Ich weiß nicht, warum ich an diesem Punkt anfing, ungeduldig zu werden. Vielleicht lag es an unserem geringeren Einkommen. Ich beschloss, 5.000 US-Dollar von unserem Sparkonto abzuheben und unsere Hypothek abzubezahlen, damit wir die 100.000-Dollar-Marke unseres Hypothekensaldos durchbrechen konnten.

Dadurch verringerten sich unsere Ersparnisse im Notfallfonds von 6 Monaten auf 5 Monate. Ich würde diesen Schritt nicht empfehlen, insbesondere wenn Sie der Alleinverdiener sind und ein Kleinkind zu Hause haben. Nicht schlau, Andy!

Zusätzliche Hauptzahlungen (96.048 $ – 13.500 $ =82.548 $)

Im Vergleich zu 2014 haben wir unsere zusätzlichen Tilgungszahlungen aufgrund der Umstellung auf ein einheitliches Einkommen drastisch reduziert. Trotzdem haben Nicole und ich eng zusammengearbeitet, um die Rückzahlung des Kapitals so weit wie möglich fortzusetzen.

Facebook, Craigslist und eBay – Oh mein Gott!

Nicole hat noch nie Gefallen an Unordnung gefunden. Sie gestaltet unser Zuhause mit einem minimalistischen Touch. Um ihren Sinn für Design zu würdigen und diese Hypothek weiter abzubezahlen, begannen wir, unser Haus zu durchsuchen und alles zu verkaufen, was uns keine Freude bereitete.

Ich schwöre, wir konnten innerhalb weniger Monate mindestens 1.000 US-Dollar einbringen, allein durch den Verkauf von Dingen, die wir nicht mehr brauchten. Geldbörsen, Fahrräder, Elektronik … was auch immer, wir haben es verkauft.

Ich habe sogar mein kostbares Moped verkauft.

Ausstieg aus dem Matrex (Moped)

Ausstieg aus dem Matrex (Moped) Früher bin ich oft damit zu meinem vorherigen Job gefahren, aber seitdem wir in unser neues Zuhause gezogen sind, habe ich es kein einziges Mal benutzt. Dieses rote Wunderrad schaffte nur eine Höchstgeschwindigkeit von 35 Meilen pro Stunde und in meiner neuen Nachbarschaft gibt es überall Straßen mit 45 Meilen pro Stunde. Ich würde lieber leben als reiten.

Zwei zusätzliche Gehaltsschecks (wieder)

Wir haben die Tradition beibehalten, meine zwei zusätzlichen jährlichen Gehaltsschecks zu verwenden und diese auf die Hypothek zu werfen.

Diese beiden zusätzlichen Schecks waren der Auslöser und der richtige Haken, der dazu beitrug, unsere Hypothek bis Ende 2015 auf 82.548 US-Dollar zu senken.

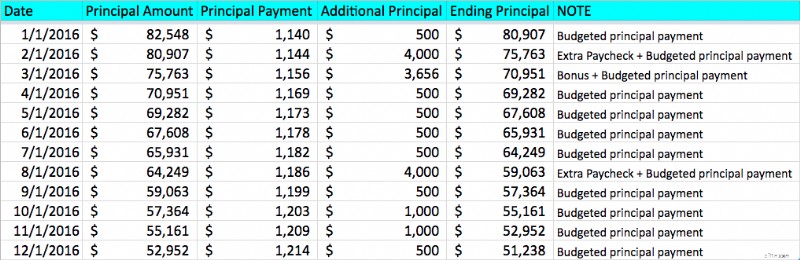

Jahr 3:2016

Details zur Hypothekenrückzahlung 2016

Details zur Hypothekenrückzahlung 2016 15-jährige Hypothek (82.548 $ – 14.154 $ =68.394 $)

Selbst ohne zusätzliche Zahlungen belastete die 15-jährige Hypothek unser Kapital von alleine. Die Zahlungen überstiegen durchweg 1.100 US-Dollar pro Monat und beliefen sich im Gesamtjahr auf 14.154 US-Dollar.

Zusätzliche Hauptzahlungen (68.394 $ – 17.156 $ =51.238 $)

Im Jahr 2016 blieben wir weitgehend auf dem Niveau der zusätzlichen Tilgungszahlungen des Vorjahres. Der einzige Unterschied besteht darin, dass ich bei der Arbeit einen Bonus erhalten konnte, weil ich meine Verkaufsziele erreicht habe!

Diese Lohnerhöhung durch die Arbeit wurde zu weiterem Treibstoff für den Hypothekenbrand!

Ende 2016 lag unser Guthaben bei 51.238 US-Dollar.

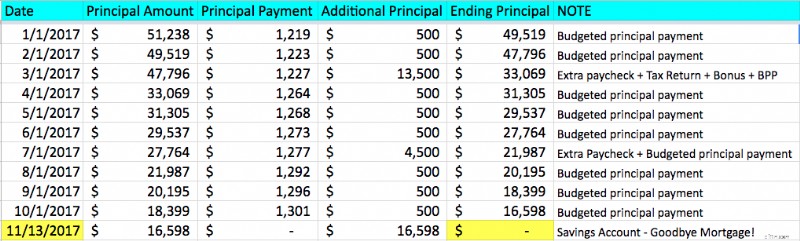

Jahr 4:2017

Ende 2016 erklärte ich in meinem Kopf und auf meinem Blog, dass wir die Hypothek bis Weihnachten 2017 abbezahlen würden. Ich hatte wirklich keine Ahnung, wie das passieren sollte, da wir nicht genug Geld hatten, um das tatsächlich zu tun. Ich dachte, ich würde es trotzdem rausbringen und einen Weg finden.

Lasst uns dieses Baby abbezahlen!

Details zur Hypothekenrückzahlung 2017

Details zur Hypothekenrückzahlung 2017 15-jährige Hypothek (51.238 $ – 12.639 $ =38.599 $)

Die Tilgung der 15-jährigen Hypothekentilgung ging im letzten Jahr auf Hochtouren. Als wir die Hypothekenbank nach unserem Rückzahlungsangebot fragten, waren 12.639 US-Dollar eingespart.

Zusätzliche Hauptzahlungen (38.599 $ – 22.000 $ =16.599 $)

Unsere regulären monatlichen Kapitalzahlungen gingen weiter, aber dieses Jahr wurden wir mit einer schönen Steuererklärung beglückt (guter Fehler).

Meine Begeisterung über die vorzeitige Rückzahlung der Hypothek verbesserte meine Leistung bei meiner Arbeit. So sehr, dass ich einen weiteren Bonus erhalten habe! So wie ich versuche, es meiner Tochter beizubringen, wenn sie ihre Aufgaben erledigt, ist harte Arbeit auf jeden Fall eine Belohnung.

Die Rückkehr des ungeduldigen Schuldenvernichters (16.599 $ – 16.599 $ =0 $!)

Denken Sie also daran, als ich sagte, ich hätte nicht aus unserem Notfallfonds abheben sollen, um die Hypothek abzubezahlen. Hoppla. Ich habe es wieder getan.

Aber in Wirklichkeit muss unser Notfallfonds nicht mehr so groß sein. Ohne Hypothek sind unsere Ausgaben deutlich geringer. So verwandelt sich der 5-monatige Notfallfonds, den wir zuvor hatten, auf magische Weise in einen 6-monatigen Notfallfonds. Puh!

Benutze ich die Magie der Mathematik, um mein Handeln zu rechtfertigen? Absolut lautstark…

Aber …

Wir sind HYPOTHEKFREI!

Abhängig davon, wie sich unser Budget im nächsten Jahr entwickelt, werden wir 35.000 US-Dollar zusätzlich zum Spielen haben! Ich habe detailliert beschrieben, wie wir das zusätzliche Geld im nächsten Jahr verteilen, aber hier sind die Hauptkategorien:

- Immobiliensparen durch Kaufen und Halten

- Familienurlaub

- Maximieren Sie steuerbegünstigte Sparoptionen wie HSA

- Erhöhen Sie die Anzahl der 529 Konten unserer Kinder

- Beitrag zu einem steuerpflichtigen Maklerkonto

- Spenden Sie mehr für Wohltätigkeitsorganisationen, die wir lieben

- Investieren Sie mehr in meinen Podcast

Oh, und natürlich stellen Sie meiner Frau etwas Geld zur Verfügung, damit sie endlich ihr „neues“ Haus dekorieren kann. (Danke für deine Geduld, meine Liebe!)

Nicole und ich sind unglaublich gespannt auf die Zukunft, die wir für unsere Familie geschaffen haben. Wir sind völlig schuldenfrei und das Leben lieben.

Wir feiern das mit einem All-Inclusive-Familienausflug nach Cabo San Lucas!

Wie würden Sie die zusätzlichen 35.000 US-Dollar verwenden?

Lass es mich unten in den Kommentaren wissen!

-

Das skandinavische Geheimnis, das Sie glücklicher und wohlhabender machen könnte

Die Menschen in den nordischen Ländern gehören zu den glücklichsten der Welt. Hier ist einer der Gründe dafür. Die Menschen in den nordischen Ländern gehören zu den glücklichsten der Welt. Hier ist e

-

13 Dinge, die ich bei der Vermietung meines Hauses auf Airbnb gelernt habe

Es ist ein Vertrauensvorschuss, Ihr Haupthaus für zahlende Gäste zu öffnen. Als ich während unserer Reise mein Familienhaus auf Airbnb gelistet habe, Ich musste die Vorstellung akzeptieren, dass Fremd

Finanzen

- Was sind Aktivitätsquoten?

- So erhalten Sie eine Vorabgenehmigung für eine Hypothek

- Definitionen von Geld

- Karrierestrategien für Frauen, um bei der Arbeit in den Arsch zu treten

- Was ist der Homestead-Rabatt in New Jersey und kann ich ihn erhalten?

- So sparen Sie viel beim Back to School Essentials

- Was ist eine Bankkontoüberziehung?

- Edelmetall-Fonds

- Was ist ein Angel Investor?

-

Stimulus Check Update:2.000 $ monatliche Zahlungen? Heres die Realität ab heute

Stimulus Check Update:2.000 $ monatliche Zahlungen? Heres die Realität ab heute Sag niemals nie, aber bring den Kongress dazu Die Zustimmung zu monatlichen Stimuluszahlungen scheint ein langer Weg zu sein. Es gibt derzeit eine Petition von Change.org, in der der Kongress aufgefo...

-

Was ist kognitiver Bias?

Was ist kognitiver Bias? Ein kognitiver Bias ist ein Kognitionsfehler, der in der Argumentation einer Person auftritt, wenn eine Entscheidung durch persönliche Überzeugungen fehlerhaft ist. Kognitive Fehler spielen eine wicht...