Ermessensausgaben meistern:Ein praktischer Budgetierungsleitfaden

Ich habe beschlossen, ein Budget zu erstellen.

Das klingt wahrscheinlich seltsam, wenn es von einem Mann kommt, der sein ganzes Leben lang gegen den Haushalt war. Außerdem habe ich nicht alle meine Schulden abbezahlt? Habe ich nicht einen positiven Cashflow von über 1.000 US-Dollar pro Monat? Ja, diese Dinge sind wahr. Aber mir ist etwas Besorgniserregendes aufgefallen:Ich habe begonnen, die Inflation des Lebensstils zu spüren, vor der ich andere immer warne.

Lebensstilinflation ist die natürliche Tendenz, unsere Ausgaben zu erhöhen, wenn unser Einkommen steigt. Wenn wir bei der Arbeit eine Gehaltserhöhung bekommen, geben wir wahrscheinlich mehr zu Hause aus. Eine kleine Inflation des Lebensstils ist in Ordnung. Es besteht jedoch die reale Gefahr, dass man sich mit höheren Ausgaben zu wohl fühlt. Sobald wir uns an einen bestimmten Lebensstil gewöhnt haben, ist es schwierig, Abstriche zu machen.

Risse im Fundament

Auf unserem Heimflug von Orlando sprachen Kris und ich über meine Ausgaben. Sie hat in den letzten Monaten zugenommen. Manches davon ist Absicht. Ich habe mich bewusst dafür entschieden, mehr Geld für Wants auszugeben. Ich kann es mir leisten. Das Problem ist, dass ich wieder angefangen habe, wahllos Geld auszugeben, und ich fürchte, das ist ein heikler Weg. Ich kaufe irgendwelche Zeitschriften im Supermarkt oder besorge mir ein Spiel für die Wii, an dem ich nur halb interessiert bin.

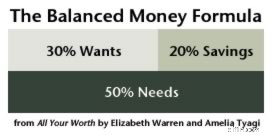

Ich gebe sicherlich nicht mehr aus, als ich mir leisten kann, aber ich habe begonnen, mehr Impulskäufe zu tätigen. Ich möchte das jetzt korrigieren – vorher es wird zum Problem. In der Vergangenheit habe ich einen Ausgabenplan verwendet, um meine Ziele zu erreichen, und in jüngerer Zeit habe ich mich an die Grundzüge der Balanced-Money-Formel von Elizabeth Warren gehalten:

Aber manchmal reichen grobe Umrisse nicht aus. In diesem Fall schlug Kris vor, dass ein Budget helfen könnte, meine Impulsivität einzudämmen, und ich denke, sie hat Recht. Mit einem Budget kann ich mir konkrete Ziele setzen. Ich kann mich auf die Dinge konzentrieren, die ich wirklich will, anstatt nur für zufällige Dinge auszugeben, die mich im Moment ansprechen.

Deshalb habe ich beschlossen, ein Budget zu erstellen. Kein umfassendes Budget – mein Einkommen, meine Bedürfnisse und meine Ersparnisse sind alle in Ordnung – aber ein Budget für meine Wünsche. Ich möchte in diesem Bereich Disziplin walten lassen, damit ich für Dinge ausgebe, die mir tatsächlich wichtig sind, und nicht für zufällige Dinge, die letztendlich zu Unordnung führen.

Blaupause für den Erfolg

Zunächst habe ich meine diskretionären Ausgaben vom letzten Jahr überprüft und sie mit den Gesamtsummen der ersten vier Monate des Jahres 2009 verglichen. Hier kann es sich als wertvoll erweisen, jeden Cent, den Sie ausgeben, im Auge zu behalten. Indem ich meine früheren Ausgaben mit meinen gegenwärtigen Ausgaben vergleiche, kann ich Trends erkennen. Es ist zum Beispiel ganz klar, dass ich es wieder bin zu viel für Essen ausgeben. Zeit zum Sparen.

Als nächstes dachte ich über meine Ziele nach. Was möchte ich wirklich tun? In letzter Zeit reizt mich das Reisen. Kris und ich würden beide gerne 2010 einen Urlaub in Europa machen. Um das zu ermöglichen, muss ich sparen. Dies gibt mir ein mittelfristiges Sparziel vor.

Schließlich habe ich einen bestimmten Geldbetrag für meine monatlichen Wünsche bereitgestellt. Denken Sie daran:Da ich selbstständig bin, verfüge ich über ein unregelmäßiges Einkommen, das zunächst über mein Geschäftskonto fließt. Wenn ich 2.500 US-Dollar pro Monat (nach Steuern) als persönliches Einkommen abziehe, habe ich 750 US-Dollar, die ich für meine Leidenschaften ausgeben kann. Das sollte genug sein .

Hinweis: Basierend auf meinem Einkommen, meinen Bedürfnissen und meinen Ersparnissen kann ich es mir leisten, 750 $ für Wants bereitzustellen. Das mag einigen GRS-Lesern hoch erscheinen. Es wäre mir auch einmal hoch vorgekommen. Aber weil ich meine Konsumschulden abbezahlt habe, kann ich jeden Monat 750 US-Dollar für die Dinge ausgeben, die mich glücklich machen.

Aufstellung des Budgets

Nachdem ich die Daten gesammelt und meine Ziele festgelegt hatte, machte ich einen ersten Versuch, ein Budget festzulegen. Das verwende ich für Juni und Juli:

- Bücher:50 $/Monat

- Comics:50 $/Monat

- Unterhaltung:50 $/Monat

- Kleidung:50 $/Monat

- Wohltätigkeit:50 $/Monat

- Auswärts essen:200 $/Monat

- Urlaub 2010:200 $/Monat (plus kleine unerwartete Einnahmen)

- Verschiedenes:100 $/Monat

Offensichtlich Sie könnte andere Entscheidungen treffen. Ich weiß, dass viele GRS-Leser beispielsweise eifrige Spenden für wohltätige Zwecke leisten, und ich vermute, dass nur wenige von Ihnen ein Budget für Comics haben! Dies sind die Zuordnungen, die für mich und meine Situation sinnvoll erscheinen. Ich bin sicher, dass ich Änderungen an diesem Budget vornehmen werde, wenn ich damit in der realen Welt arbeite.

Eigentlich habe ich viele Fragen dazu, wie ein Budget in der realen Welt funktionieren sollte. Da ich ein Budget-Neuling bin, könnte ich etwas Hilfe gebrauchen. Ich hoffe, dass Sie als erfahrener Budgetierer einige meiner Fragen beantworten können:

- Wie oft überprüfen Sie Ihr Budget neu? Nehmen Sie monatliche Anpassungen vor? Vierteljährlich? Jährlich?

- Was tun Sie, wenn Sie das Budget für einen Monat überschreiten? Nehmen Sie sofortige Anpassungen vor? Oder versuchen Sie einfach, die Dinge im nächsten Monat zu korrigieren?

- Was ist, wenn ich unter gehe? Budget in einer Kategorie? Bedeutet das, dass ich das Geld in den nächsten Monat mitnehmen kann? Kann ich es für eine andere Wunschkategorie verwenden? (Vielleicht noch etwas in die Urlaubskasse schütten?) Oder fließt das Geld stattdessen ins Sparen? Oder soll ich es für wohltätige Zwecke spenden?

- Wie verfolgen Sie Ihre Ausgaben im Vergleich zum Budget? Wenn ich das Umschlagsystem verwenden würde, würde ich das tatsächliche Geld vorher jedem Konto zuordnen. Was aber, wenn ich nicht so viel Bargeld im Haus haben möchte? Gibt es eine gute Möglichkeit, die aktuellen Ausgaben in jeder Kategorie im Auge zu behalten? Sollte ich eine Notizkarte mit meinen monatlichen Ausgaben dabei haben? (Das scheint das zu sein, was Bargain Babe empfiehlt.)

- Versuchen Sie, die Ausgaben für diese Kategorien weiter zu reduzieren? Sollte ich zum Beispiel versuchen, mein Budget für Restaurantbesuche noch weiter zu kürzen?

Das ist eine seltsame neue Welt für mich. Im letzten Jahr habe ich mich immer mehr mit fortgeschrittenen Themen und Konzepten der persönlichen Finanzen beschäftigt. Und doch bin ich finanziell besser aufgestellt als je zuvor und bin dabei, eine grundlegende Fähigkeit anzuwenden, die ich noch nie zuvor beherrscht habe. Das ist in Ordnung. Ich glaube, dass es wichtig ist, sich weiterhin auf die Grundlagen zu konzentrieren, auch wenn wir uns mit fortgeschritteneren Themen befassen.

Meine diskretionären Ausgaben:Kleinigkeiten

Ich möchte über einige meiner Ausgabegewohnheiten sprechen. Das eine ist ein besorgniserregender Trend und das andere ist eine Sache, die ich richtig mache.

Denkanstöße

Langjährige Leser wissen, dass Kris und ich gerne auswärts essen. Es ist eines der Dinge, für die wir bereit sind, Geld auszugeben. Wir machen in anderen Bereichen unseres Lebens Abstriche, damit wir es uns leisten können, dies zu erreichen. Dennoch mache ich mir in den letzten Jahren Sorgen um meine Restaurantausgaben. Es scheint ein bisschen übertrieben zu sein.

Wie ist es mir letztes Jahr ergangen? Nun, meine Ausgaben für Lebensmittel sind gesunken, aber meine Ausgaben für Restaurants sind wieder gestiegen – und zwar um einiges . Hier ist ein Blick auf die Daten aus fünf Jahren:

- Im Jahr 2005 haben wir 1.423,39 US-Dollar ausgegeben, um 100 Mal auswärts zu essen, was einem Durchschnittspreis von 14,23 US-Dollar pro Mahlzeit entspricht.

- Im Jahr 2006 haben wir 1.869,58 US-Dollar ausgegeben, um 108 Mal auswärts zu essen, was einem Durchschnittspreis von 17,31 US-Dollar pro Mahlzeit entspricht.

- Im Jahr 2007 haben wir 2.051,93 US-Dollar ausgegeben, um 84 Mal auswärts zu essen, was einem Durchschnittspreis von 24,43 US-Dollar pro Mahlzeit entspricht.

- Im Jahr 2008 haben wir 2.628,08 US-Dollar ausgegeben, um 77 Mal auswärts zu essen, was einem Durchschnittspreis von 34,14 US-Dollar pro Mahlzeit entspricht.

- Im Jahr 2009 haben wir 3.443,61 US-Dollar ausgegeben, um 69 Mal auswärts zu essen, was einem Durchschnittspreis von 49,91 US-Dollar pro Mahlzeit entspricht.

Heilige Katzen! Schauen Sie sich diese Zahlen an? Wir gehen im Vergleich zum Jahr 2006 nur noch etwa halb zwei Drittel so oft auswärts essen, geben dafür aber fast drei aus Mal so viel pro Mahlzeit. Bei dem derzeitigen Ausgabenwachstum werden wir im Jahr 2015 300 US-Dollar pro Mahlzeit ausgeben! Da ich mir unsere aktuellen Ausgaben leisten kann – ich lebe nicht über meine Verhältnisse – ist die eigentliche Frage:Bekomme ich das, was mein Geld wert ist? Ich bin mir nicht sicher, ob ich es bin.

Wenn ich ehrlich bin, muss ich zugeben, dass ich das nicht tue Ich mag die Idee, dass wir 50 Dollar pro Mahlzeit zahlen. Ich würde viel lieber zu unserer alten Gewohnheit zurückkehren:öfter auswärts essen gehen, aber jedes Mal weniger ausgeben. Zu diesem Zweck habe ich darüber nachgedacht, wie wir die Kosten senken können:

- Wir könnten bei der Suche nach Rabatten besser vorgehen. Wir haben ein Unterhaltungsbuch und die Lokalzeitung bietet oft Sonderangebote in örtlichen Restaurants. Beides sollten wir nutzen. Früher haben wir das gemacht, haben es uns aber nicht mehr angewöhnt (hauptsächlich, weil wir uns daran gewöhnt haben, immer wieder an den gleichen Orten zu essen).

- Wir müssen mehr günstige Restaurants finden. Der halbe Spaß am Ausgehen besteht einfach darin, auszugehen. Klar, wir lieben die schicken Restaurants, aber früher waren wir mit Dairy Queen zufrieden. (Das ist Lifestyle-Inflation in Aktion!) Das eigentliche Problem ist, dass die günstigen Orte, die ich kenne und liebe (Cha Cha Cha und Imperial Garden), nicht Kris‘ Favoriten sind. Wir müssen beide günstige Orte finden wie.

- Wenn wir in denselben alten Lokalen essen, müssen wir uns bemühen, unsere Ausgaben zu reduzieren. Es ist in Ordnung, ab und zu eine Vorspeise, ein Hauptgericht, ein Dessert und ein Getränk in einer Mahlzeit zu sich zu nehmen, aber wir könnten Geld sparen, wenn wir jedes Mal, wenn wir auswärts essen, ein oder zwei davon aus der Mischung streichen.

- Schließlich sollten wir öfter Freunde zum Abendessen zu uns nach Hause einladen. Sobald das Buch fertig ist (wird bald fertig sein!), werde ich es mir zur Gewohnheit machen, alle paar Wochen eine Familie zum Essen einzuladen. Früher haben wir das oft gemacht, haben es uns aber nicht mehr angewöhnt. Es macht Spaß und Es ist sparsam, Leute zum Abendessen einzuladen.

Das ist also ein Teil meines Finanzlebens, an dem noch gearbeitet werden muss. Schauen wir uns als nächstes etwas an, was ich richtig mache.

Tangente: Portlander, helfen Sie mir. Was sind deine liebsten günstigen Restaurants in der Stadt? Bonuspunkte für den inneren Südosten, westlich von 39th von Hawthorne südlich bis Oregon City.

Ein Nachlassen der Not

Hier ist etwas, das mich erstaunt:Das Jahr ist nun schon zwölf Tage alt und ich habe noch nichts für persönliche Ausgaben ausgegeben. Ich habe nicht einmal den Drang verspürt. Ich habe Benzin für den Mini und Lebensmittel für zu Hause gekauft, und Kris und ich sind letzten Freitag zum Mittagessen ausgegangen, aber ich habe keinen Cent für Gadgets, Bücher, Spiele, Spielzeug oder Zeitschriften ausgegeben.

„Große Sache“, könnte man sagen. „So sollte es sein sein.“ Sie haben Recht. Aber für mich ist das so eine große Sache. Mein ganzes Leben lang hatte ich den unkontrollierbaren Drang, Dinge zu kaufen. Früher konnte ich nicht länger als ein oder zwei Tage auskommen, ohne etwas zu kaufen. Sogar während ich diesen Blog schrieb, war das der Fall. (Ich habe gerade gelernt, meine Wünsche in kleinere, billigere Dinge zu kanalisieren.) Jetzt, zum letzten Mal, scheine ich es geschafft zu haben.

Ich will immer noch Dinge – keine Frage! – aber ich bin sehr gut darin geworden, die Wünsche zu ignorieren und weiterzumachen. Wie?

- Manchmal lege ich einfach das, was ich will, weg, schalte mein Gehirn aus und gehe weg. Ich zwinge mich, nicht mehr darüber nachzudenken. (Normalerweise, indem ich an etwas anderes denke – zum Beispiel an unsere bevorstehende Reise nach Europa und daran, dass ich stattdessen dafür sparen muss.)

- Wenn ich das Ding immer noch haben möchte, wenn ich nach Hause komme, setze ich es auf meine Amazon-Wunschliste. Aus welchem Grund auch immer, das reicht oft aus, um die seltsamen inneren Abläufe meines Geistes zu befriedigen. Ich fühle mich getröstet, weil ich weiß, dass ich es mir erlaubt habe, es auf eine Liste zu setzen, auf der ich es nicht vergessen werde.

- Ich kann die 30-Tage-Regel sehr gut anwenden, um meine Impulsausgaben zu kontrollieren. Dabei spielt meine Amazon-Wunschliste eine Rolle, aber auch mein Berg an Karteikarten. (Ohne Karteikarten wäre mein Leben nicht vollständig.) Auf meinem Schreibtisch habe ich eine Handvoll Karten mit Notizen zu den Dingen, die ich möchte. Es ist erstaunlich, wie oft ich diesen Stapel durchsuche und am Ende Karten wegwerfe, weil ich den Punkt, den ich aufgeschrieben habe, nicht mehr haben möchte.

Diese Techniken helfen mir, mit Verlangen umzugehen. Sie unterdrücken es nicht vollständig – und das würde ich auch nicht wollen –, aber sie halten es unter Kontrolle. Die letzte Regel ist wahrscheinlich die effektivste. Indem ich Einkäufe um 30 Tage verzögere, habe ich nicht das Gefühl, dass ich mich selbst verleugne. Ich kann immer noch kaufen, was ich will, wenn ich es 30 Tage später möchte, aber ich gebe nicht einfach Impulsausgaben nach. (Wenn 30 Tage vergehen und ich es tue Wenn du immer noch etwas willst, fühlt es sich tatsächlich ziemlich gut an, es kaufen zu können.)

Mein derzeitiges Ausgabenmoratorium ist nicht dauerhaft, und das weiß ich. Tatsächlich erscheint morgen die neue Dick-Tracy-Anthologie, also werde ich zumindest über 25 US-Dollar dafür ausgeben.

Denken Sie daran:Es ist grundsätzlich nichts Falsches daran, Geld für Dinge auszugeben, die Ihnen Freude bereiten. Probleme entstehen, wenn man diese Anschaffungen mit Schulden finanziert. Wenn Sie Ihre anderen finanziellen Ziele erreichen und noch Geld übrig haben, ist es gut, Ihren Interessen und Leidenschaften nachzugehen. Stellen Sie einfach sicher, dass Sie für das Geld, das Sie ausgeben, ein gutes Preis-Leistungs-Verhältnis erhalten.

Ein Rückblick auf die vergangenen Jahre

Ich glaube, dass der Vermögensaufbau aus zwei Komponenten besteht:

- Kosten senken

- Einkommen steigern

Das eine oder das andere kann Ihnen helfen, Ihre Ziele zu erreichen, aber um wirklich erfolgreich zu sein, müssen Sie beides tun. Mein Ziel war es, einen deutlich positiven monatlichen Cashflow zu schaffen. Das ist mir gelungen. Aber mit steigendem Einkommen wächst auch die Versuchung, mehr auszugeben. Konnte ich den Drang bekämpfen? Es ist Zeit für die jährliche Überprüfung meiner größten diskretionären Ausgabenquellen:

Comics (2005:2810,52 $, 2006:3202,91 $, 2007:897,08 $, 2008:550,51 $ ) Obwohl ich bei „Get Rich Slowly“ Comics als Requisite zum Lachen verwende, hatte ich in der Vergangenheit ernsthafte Probleme damit, dafür Geld auszugeben. Dieses Jahr nicht. Ich habe 2008 enorme Verbesserungen vorgenommen und tatsächlich weniger ausgegeben an Comics, als ich geplant hatte. Dafür gibt es zwei Gründe. Erstens habe ich meinen Fokus eingegrenzt und nur die Titel gesammelt, die mir am meisten am Herzen liegen. Ich bemühe mich auch, alle Bücher zu lesen, die ich gekauft, aber nie zu Ende gelesen habe. Diese beiden Änderungen haben mir geholfen, weniger für dieses Hobby auszugeben.Bücher (2005:1049,91 $, 2006:657,96 $, 2007:702,73 $, 2008:404,49 $ ) Früher gab ich über 200 Dollar im Monat für Bücher aus. Jetzt gebe ich weniger als 40 $ aus. Ich bin mit dieser Zahl zufrieden, insbesondere da viele davon für unsere monatliche Buchgruppe bestimmt sind. Ein Grund dafür, dass meine Neigung, Bücher zu kaufen, nachgelassen hat, ist, dass ich über das Unternehmen „Get Rich Slowly“ persönliche Finanzbücher kaufen kann. (Außerdem schicken mir Autoren und Verleger sie kostenlos zu.) Dadurch verfüge ich über eine unerschöpfliche Quelle an Lesematerial und verringere die Neigung, Zeit in einer Buchhandlung zu verbringen. Und wieder versuche ich, Bücher zu lesen, die ich besitze, aber nie zu Ende gelesen habe.Unterhaltung (2005:478,81 $, 2006:543,55 $, 2007:1094,83 $, 2008:897,91 $ ) Diese Zahl ist nicht so schlecht, wie es scheint. Es beinhaltet zwei Konzerte der Decemberists für mich und Kris und auch einige unserer Fernsehsendungen. (Denken Sie daran, dass Kris und ich uns auf das einfache Kabelfernsehen beschränkt haben und jetzt über Netflix und den iTunes Music Store fernsehen.) Es gibt hier auch eine einmalige Veranstaltung im Wert von 236 US-Dollar, die eine Geschäftsausgabe hätte sein sollen. Ich bin mit meinen Ausgaben für Unterhaltung nicht unzufrieden.Haustiere (2005:397,76 $, 2006:471,03 $, 2007:625,52 $, 2008:378,75 $ ) Viele Autoren über persönliche Finanzen betrachten Haustiere als unnötige Ausgabe. Für mich sind 35 Dollar pro Monat für die Haltung von vier Katzen ein Schnäppchen. Es kostet mich nur etwa ein Viertel pro Tag pro Tier und sie bringen viel mehr Freude in mein Leben. Wenn Kris mich zulassen würde, wäre ich die „verrückte Katzendame“ im Viertel. (Gibt es „verrückte Katzenherren“?) Beachten Sie, dass unsere tatsächlichen Haustierkosten höher sind. Kris bezahlt ihr Essen, und das spiegelt sich nicht in diesen Zahlen widerVice (2005:1055,33 $, 2006:768,95 $, 2007:431,89 $, 2008:924,79 $ ) Dazu gehören Wein, Spirituosen, Pfeifentabak, Pokerabende usw. Ich rauche nicht regelmäßig, aber ich rauche vielleicht ein Dutzend Mal im Jahr Pfeife. Der größte Teil dieser Ausgaben entfällt auf Alkohol bei Dinnerpartys und gesellschaftlichen Zusammenkünften. Mein Alkoholkonsum tat Der Anstieg im Jahr 2008 ist besorgniserregend, aber das ist nicht der Grund für die gestiegenen Ausgaben. Zum ersten Mal kauften wir ein paar Kisten Wein. Dadurch wird der „Lohn der Sünde“ auf lange Sicht tatsächlich sinken, die Zahl für 2008 ist jedoch angestiegen.Obwohl dieser Bericht interessant ist, gibt es Probleme mit meiner Methodik. Beispielsweise habe ich oben meine Ausgaben für Lebensmittel aufgeführt (obwohl dies nicht wirklich freiwillig ist), aber nicht die Ausgaben für Trainingsgeräte (was ist). Ermessen). Außerdem bezahlt Kris einen Großteil unserer Lebensmitteleinkäufe. Da wir getrennte Konten führen, spiegelt sich ihr Anteil an diesen Ausgaben nicht in diesen Zahlen wider.

Um jedoch von Jahr zu Jahr konsistent zu sein, habe ich mich dafür entschieden, die gleichen Ausgaben weiterhin auf die gleiche Weise zu melden. Sie müssen mir vertrauen, dass die Zahlen hier meine gesamten Ausgaben widerspiegeln. Ich schätze, dieser Jahresbericht ist so etwas wie die Verfolgung eines Börsenindex. Es offenbart keine Nuancen, ist aber dennoch ein nützlicher Indikator für das Gesamtbild.

Trotz Kürzungen in den Bereichen, die mir wirklich wichtig sind – Bücher und Comics – sind meine Ausgaben gestiegen . Und der größte Teil dieses Anstiegs war auf das Essen auswärts zurückzuführen.

Wie ging es dir? Haben Sie letztes Jahr Ihre Ausgabenziele erreicht? Gibt es Bereiche, in denen Sie gerne weniger ausgeben würden? Wenn ja, welche Strategien nutzen Sie, um sich unter Kontrolle zu halten?

-

18 Ideen für passives Einkommen für 2021:Welches ist das Richtige für Sie?

Es stehen viele verschiedene Einnahmequellen zur Auswahl, vor allem, wenn es darum geht, Geld zu verdienen, ohne einen Finger rühren zu müssen. Wer hätte gedacht, dass Sie während des Schlafens möglic

-

Wissen, wann ein Sparkonto aktualisiert werden muss

Trotz der allgemein schlechten wirtschaftlichen Situation, in der wir uns kollektiv befinden, Überraschend gut geht es uns auch in einem Aspekt unserer Finanzen:Die Amerikaner sparen mehr. (Unsere äng

Finanzen

- Dinge, die Sie vor dem Kauf von Bitcoin beachten sollten

- Was sind die steuerlichen Auswirkungen der Umwandlung einer traditionellen IRA in eine Roth IRA?

- Was ist Liquidität?

- Beste Quicken-Alternativen:Top-Budgetierungssoftware von 2024

- Was ist eine faire Kreditwürdigkeit?

- Was ist ein Bedarfsentwurf?

- Was sind Maklergebühren und wie funktionieren sie?

- Schulden sind Sklaverei:Ein Überblick über Strategien zur finanziellen Freiheit

- Entdecken Sie die Bankbewertung

-

Wichtige Fragen rund um Öl, während das nächste Treffen der OPEC droht

Wichtige Fragen rund um Öl, während das nächste Treffen der OPEC droht Ein Bericht von Reuters, dass die OPEC eine umfassendere Kürzung des Ölangebots in Betracht ziehen würde, ließ die Öl-Futures am Dienstag auf den höchsten Stand seit zwei Wochen steigen. dem Markt meh...

-

Tod durch tausend Schnitte

Tod durch tausend Schnitte Ich bin schon lange im Internet, lange Zeit. Über lokale Bulletin Board-Systeme, Ende der 1980er-Jahre begann ich während des Colleges, USENET-Newsgroups zu lesen – hauptsächlich Star Trek und Comic...