Was ist die Gewinnrücklagenrechnung?

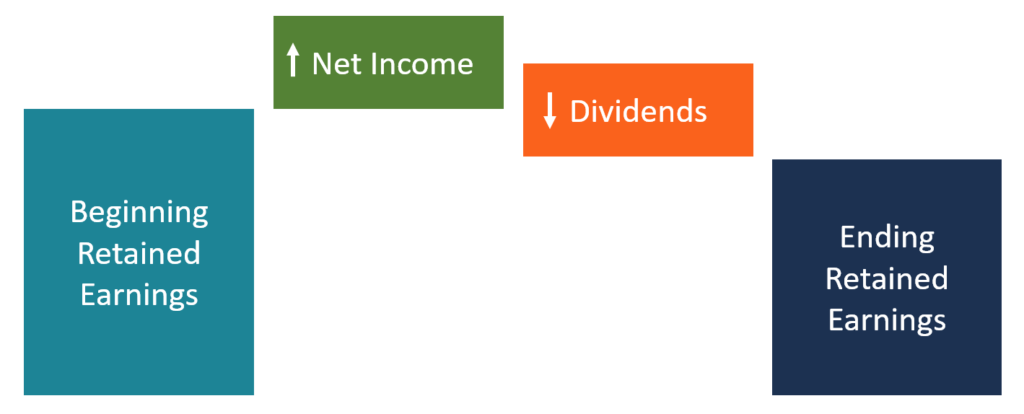

Die Gewinnrücklagenrechnung gibt einen Überblick über die Veränderungen der Gewinnrücklagen eines Unternehmens während eines bestimmten AbrechnungszyklusBuchhaltungszyklusDer Abrechnungszyklus ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab dem Zeitpunkt der Transaktion. Es ist als Gleichung aufgebaut, so dass es zu Beginn der Berichtsperiode mit den Gewinnrücklagen beginnt, nimmt Anpassungen für Posten wie Nettoeinkommen und Dividenden vor, und schließt mit dem Bilanzgewinnsaldo für diesen Abrechnungszyklus. Der Schlusssaldo für diesen Abrechnungszyklus bildet den Eröffnungssaldo für die nächste Abrechnungsperiode des Unternehmens.

Die Gewinnrücklagenrechnung kann als eigenständiges Dokument erstellt oder an einen anderen Jahresabschluss angehängt werden, B. die BilanzBilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. oder Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw. Die Anweisung kann so vorbereitet werden, dass sie einen bestimmten Zyklus abdeckt, entweder monatlich, vierteljährlich oder jährlich. In den Vereinigten Staaten, es ist erforderlich, die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) zu befolgen.

Die Gewinnrücklagenrechnung wird hauptsächlich für externe Parteien wie Investoren und Kreditgeber erstellt, da interne Stakeholder bereits auf die Gewinnrücklagendaten zugreifen können. Einige der Informationen, an denen externe Stakeholder interessiert sind, sind die Nettoerträge, die als Dividenden an die Anleger ausgeschüttet werden.

Verwendung von Gewinnrücklagen

Gewinnrücklagen sind die Gewinne, die das Unternehmen zur internen Verwendung oder bei Bedarf einbehalten. Die Gewinne können in bestimmte umsatzgenerierende Aktivitäten des Unternehmens reinvestiert oder zur Schuldentilgung verwendet werden. Andere mögliche Verwendungen der Gewinnrücklagen umfassen:

1. Erweiterung

Die Gesellschaft kann die Gewinnrücklagen verwenden, um eine Erweiterung ihrer Geschäftstätigkeit zu finanzieren. Die Mittel können in den Bau einer neuen Anlage fließen, Modernisierung der bestehenden Infrastruktur, oder die Einstellung von mehr Personal, um die Expansion zu unterstützen.

2. Neue Produkteinführung

Ein Unternehmen kann die einbehaltenen Gewinne auch zur Finanzierung einer neuen Produkteinführung verwenden, um die Liste der Produktangebote des Unternehmens zu erweitern. Zum Beispiel, Ein getränkeverarbeitendes Unternehmen kann eine neue Geschmacksrichtung einführen oder ein völlig anderes Produkt auf den Markt bringen, das seine Wettbewerbsposition auf dem Markt stärkt.

3. Dividendenzahlungen

Der Überschuss kann entsprechend der Anzahl der von ihnen gehaltenen Aktien an die Gesellschafter der Gesellschaft ausgeschüttet werden.

4. Fusion oder Übernahme

Während der Wachstumsphase des Unternehmens, Das Management sucht möglicherweise nach neuen strategischen Partnerschaften, die die Dominanz und Kontrolle des Unternehmens auf dem Markt erhöhen.

Eine Fusion liegt vor, wenn das Unternehmen seine Geschäftstätigkeit mit einem anderen verbundenen Unternehmen mit dem Ziel zusammenführt, sein Produktangebot zu erweitern, Infrastruktur, und Kundenstamm. Eine Akquisition liegt vor, wenn das Unternehmen ein gleichgroßes oder kleineres Unternehmen seiner Branche übernimmt.

Aufstellung einer Gewinnrücklagenabrechnung

Die Gewinnrücklagenaufstellung ist in der Regel verkürzt und enthält nicht so viele Informationen wie andere Abschlüsse. Die wichtigsten Schritte bei der Berechnung des Bilanzgewinnsaldos am Ende der Berichtsperiode sind:

1. Holen Sie sich Anfangsbalance

Der Anfangssaldo der Gewinnrücklagenrechnung wird aus dem Gewinnrücklagensaldo der Vorperiode übertragen. Das Anfangsguthaben wird erhalten, zum Beispiel, aus der Bilanz des Vorjahres. Zum Beispiel, Nehmen Sie an, dass der Bilanzgewinn für das Vorjahr 100 US-Dollar beträgt, 000. Die Zahl wird wie folgt erfasst:

Anfangsguthaben einbehaltene Einnahmen:$100, 000

2. Nettoeinkommen hinzufügen

Der nächste Schritt besteht darin, den Nettogewinn (oder Nettoverlust) für die aktuelle Abrechnungsperiode hinzuzufügen. Der Nettogewinn ergibt sich aus der Gewinn- und Verlustrechnung des Unternehmens, die zuerst vor der Gewinnrücklagenrechnung erstellt wird. Angenommen, das Nettoeinkommen für die aktuelle Periode beträgt 50 USD, 000.

Anfangsguthaben einbehaltene Einnahmen:$100, 000

Hinzufügen:Nettoeinkommen $50, 000

Hinweis:Wenn dem Unternehmen ein Nettoverlust von 50 USD entstanden ist, 000, der Betrag sollte vom Anfangssaldo abgezogen werden.

3. Ausgezahlte Dividenden abziehen

Hat das Unternehmen im laufenden Jahr Dividenden an Investoren ausgeschüttet, dann ist der Betrag der gezahlten Dividenden von der Summe abzuziehen, die sich aus der Addition der anfänglichen Gewinnrücklagen und des Nettoeinkommens ergibt. Hat das Unternehmen keine Dividenden ausgeschüttet, der Wert sollte als $0 angegeben werden. Nehmen wir an, das Unternehmen hat 30 US-Dollar ausgezahlt, 000 in Dividenden aus dem Nettoeinkommen.

Anfangsguthaben einbehaltene Einnahmen:$100, 000

Hinzufügen:Nettoeinkommen $50, 000

Abzüglich:Dividenden (30 USD, 000)

4. Berechnen Sie das Ende der Gewinnrücklagen

Schließlich, Berechnen Sie die Höhe der Gewinnrücklagen für die Periode, indem Sie den Nettogewinn addieren und den Betrag der ausgezahlten Dividenden subtrahieren. Der abschließende Bilanzgewinn ist der Betrag, der in der Bilanz des laufenden Jahres in die Bilanzgewinne gebucht wird.

Anfangsguthaben einbehaltene Einnahmen:$100, 000

Hinzufügen:Nettoeinkommen $50, 000

Gesamt:150 $, 000

Abzüglich:Dividenden (30 USD, 000)

Ende des einbehaltenen Gewinnsaldos $120, 000

Wer verwendet die Gewinnrücklagenrechnung

Im Folgenden sind die beiden Hauptbenutzer der Gewinnrücklagenrechnung aufgeführt:

1. Investoren

Als Gesellschafter des Unternehmens, Anleger möchten aufgrund der anhaltenden Rentabilität des Unternehmens von erhöhten Dividenden oder einem steigenden Aktienkurs profitieren. Anleger betrachten die Gewinnrücklagen des laufenden Jahres und des Vorjahres, um zukünftige Dividendenzahlungen und das Wachstum des Aktienkurses des Unternehmens vorherzusagen.

2. Kreditgeber

Kreditgeber sind daran interessiert, die Fähigkeit des Unternehmens zu kennen, seinen Verbindlichkeiten in Zukunft nachzukommen. Kreditgeber möchten Kredite an etablierte und profitable Unternehmen vergeben, die einen Teil ihrer ausgewiesenen Gewinne für die zukünftige Verwendung einbehalten. Auch wenn das Unternehmen eine Verlangsamung der Geschäftstätigkeit erlebt, sie kann die Gewinnrücklagen noch zur Begleichung ihrer Verbindlichkeiten verwenden.

Zusätzliche Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- KapitalflussrechnungKapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

- Earnings Per Share (EPS)Earnings Per Share (EPS)Earnings per Share (EPS) ist eine wichtige Kennzahl zur Bestimmung des Anteils des Stammaktionärs am Unternehmensgewinn. EPS misst den Gewinn jeder Stammaktie

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was sind einbehaltene Gewinne?

Einbehaltene Gewinne sind die Gelder, die ein Unternehmen nach der Zahlung von Dividenden an seine Aktionäre übrig hat. Es ist ein wichtiges Instrument, das Ihnen zeigt, wie viel Geld ein Unternehmen

-

So erstellen Sie eine Aufstellung der Gewinnrücklagen

Die Aufstellung der Gewinnrücklagen fasst alle Veränderungen der Gewinnrücklagen über einen bestimmten Zeitraum zusammen. Erfahren Sie, warum die Erstellung einer Aufstellung der Gewinnrücklagen für I

Finanzen

-

Was ist die Gesamtergebnisrechnung?

Was ist die Gesamtergebnisrechnung? Die Gesamtergebnisrechnung ist ein JahresabschlussAnalysis of Financial StatementsSo führen Sie eine Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der...

-

Gewinnrücklagen

Gewinnrücklagen Was sind Gewinnrücklagen? Gewinnrücklagen sind ein wichtiger Begriff in der Rechnungslegung. Der Begriff bezieht sich auf die historischen Gewinne eines Unternehmens, abzüglich der in der Vergangenh...