Berechnen Sie Ihr Jahreseinkommen:Eine einfache Schritt-für-Schritt-Anleitung

Das Jahreseinkommen einer Person ist eine wichtige Information, aber nicht jeder weiß, wie man diese magische Zahl berechnet oder was man damit macht. Die Kenntnis Ihres Jahresgehalts ist für bedeutende Anschaffungen wie ein Haus oder ein Auto von entscheidender Bedeutung.

Es ist auch wichtig, ein Budget zu erstellen oder Ihre persönlichen oder familiären finanziellen Ziele zu erreichen. Diese Zahl, einfach der Betrag, den ein Mitarbeiter jährlich verdient, lässt sich schnell ermitteln.

Schlüsselbegriffe

Vor der Berechnung des Jahreseinkommens müssen einige Schlüsselbegriffe erlernt werden. Zunächst müssen wir die Bedeutung des Jahreseinkommens selbst definieren. Die anderen wichtigen zu berücksichtigenden Definitionen sind Nettoeinkommen, Bruttoeinkommen, Quellensteuern (oft einfach als Steuern bezeichnet), Abzüge und Pfändungen.

Sobald eine Person diese Begriffe – und die Unterschiede zwischen ihnen – versteht, ist sie bereit, diese Zahlen selbst zu berechnen:

- Jahreseinkommen: bezieht sich auf den Geldbetrag oder das Einkommen, das einem Mitarbeiter jährlich (oder jährlich) gezahlt wird. Unternehmen nutzen diese Zahl häufig, um bei der Suche nach neuen Mitarbeitern über die Vergütung einer Stelle zu diskutieren; Typischerweise bezieht sich „Jahreseinkommen“ ausdrücklich auf „Bruttoeinkommen“.

- Bruttoeinkommen: Trotz der Konnotation im Namen ist es überhaupt keine schlechte Sache. Das Bruttoeinkommen ist der Geld- oder Lohnbetrag, den ein Mitarbeiter vor Berücksichtigung von Steuern, Abzügen und anderen Einbehalten verdient. Das Bruttoeinkommen ist einfach Ihr Einkommen vor Steuern.

- Nettoeinkommen: Wird allgemein als „Take-Home-Pay“ bezeichnet, da es sich um das Geld handelt, das der Mitarbeiter nach Abzug von Steuern, Abzügen, Einbehaltungen usw. erhält.

- Einbehalte: Laut irs.gov sind Quellensteuern die Bundeseinkommenssteuern, die von Ihrem Gehaltsscheck einbehalten werden. Auf der Website heißt es:„Der Betrag der Einkommenssteuer, den Ihr Arbeitgeber von Ihrem regulären Gehalt einbehält, hängt von zwei Dingen ab:dem Betrag, den Sie verdienen. Den Informationen, die Sie Ihrem Arbeitgeber auf Formular W-4 geben.“ In einigen Bundesstaaten und Gemeinden können auch staatliche und lokale Steuern von Ihren Einkünften einbehalten werden.

- FICA: Neben Bundes-, Landes- und Kommunalsteuern bemerken Mitarbeiter möglicherweise den Begriff „FICA“ auf ihren Gehaltsabrechnungen. FICA ist der Beitrag jedes Mitarbeiters zu Medicare und Sozialversicherung. Der Arbeitgeber und der Arbeitnehmer zahlen die Steuern, obwohl der Arbeitnehmer wahrscheinlich nur seinen Beitrag zu diesen Unternehmen bemerken wird.

- Medicare: wird von allen Mitarbeitern gezahlt, wobei für diejenigen, die mehr Geld verdienen, ein höherer Satz anfällt, der gezahlt werden muss.

- Soziale Sicherheit: wird für alle Arbeitnehmer abgezogen, bis ein bestimmtes steuerpflichtiges Einkommen erreicht ist. Im Jahr 2023 liegt diese Zahl bei knapp über 160.000 US-Dollar, was bedeutet, dass jeder Arbeitnehmer, der in einem Jahr mehr verdient, diesen Abzug für den Rest des Steuerjahres nicht mehr zahlen muss.

- Abzug: ein Begriff, der auch Bundes-, Landes- oder Kommunalsteuern umfassen kann. Es kann jedoch auf Anweisung des Arbeitnehmers Leistungen für die Altersvorsorge und die Krankenversicherung umfassen.

- Pfändungen: gerichtlich angeordnete Einbehaltungen. Lohnpfändungen sind häufig mit Unterhaltszahlungen für Kinder oder Ehegatten verbunden, können aber auch jede Art von gerichtlich angeordneter Schuldenrückzahlung umfassen.

Die Berechnung des wöchentlichen Einkommens ist ziemlich einfach. Dabei geht es um die Ermittlung des Gesamtverdienstes für eine bestimmte Woche, der verschiedene Einnahmequellen wie Löhne, Gehälter, Prämien, Provisionen und andere Vergütungsformen umfassen kann.

Hier ist eine Schritt-für-Schritt-Anleitung zur Berechnung Ihres wöchentlichen Einkommens:

- Identifizieren Sie Ihre Einnahmequellen: Beginnen Sie damit, alle Einnahmequellen aufzulisten, die Sie im Laufe der Woche erhalten. Dazu kann Ihr Hauptjob, Teilzeitarbeit, freiberufliche Auftritte, Mieteinnahmen, Investitionsdividenden oder andere Einnahmequellen gehören.

- Berechnen Sie Ihr Bruttoeinkommen: Berechnen Sie für jede Einkommensquelle das Bruttoeinkommen für die Woche. Dies ist der Gesamtbetrag, den Sie verdienen, vor Abzügen oder Steuern. Wenn Sie ein regelmäßiges Gehalt haben, ist dieser Schritt unkompliziert. Wenn Ihr Einkommen schwankt, beispielsweise bei Stunden- oder freiberuflicher Arbeit, müssen Sie Ihre Stunden oder abgeschlossenen Projekte zusammenzählen und mit Ihrem Stundensatz oder dem vereinbarten Betrag für jede Aufgabe multiplizieren.

- Steuern und andere Quellensteuern abziehen: Ziehen Sie alle obligatorischen Steuern, Sozialversicherungs-, Medicare- und andere Einbehaltungen von Ihrem Bruttoeinkommen ab. Normalerweise nimmt Ihr Arbeitgeber diese Abzüge vor, wenn Sie einer regulären Anstellung nachgehen. Wenn Sie selbstständig sind, müssen Sie die Mittel für diese Steuern schätzen und zurücklegen. Berücksichtigen Sie unbedingt Bundes-, Landes- und Kommunalsteuern sowie alle anderen anwendbaren Abzüge.

- Konto für andere Abzüge: Berücksichtigen Sie neben den Steuern auch alle anderen Abzüge, die Sie möglicherweise haben, wie z. B. Rentenbeiträge, Krankenversicherungsprämien oder andere automatische Lohnabzüge.

- Fassen Sie Ihr Nettoeinkommen zusammen: Das Ergebnis nach allen Abzügen stellt Ihr Nettoeinkommen dar. Dies ist der Betrag, den Sie auf Ihrem Bankkonto oder als Gehaltsscheck erhalten.

- Berechnen Sie weitere Einnahmequellen: Wenn Sie über mehrere Einkommensquellen verfügen, wiederholen Sie diese Schritte für jede Quelle und addieren Sie das Nettoeinkommen jeder Quelle, um Ihr wöchentliches Gesamteinkommen zu ermitteln.

Hier ist eine vereinfachte Formel, um den Prozess zusammenzufassen:

Wöchentliches Einkommen =Bruttoeinkommen – Steuern und Quellensteuern – Sonstige Abzüge

Bedenken Sie, dass Ihre finanzielle Situation komplexer sein kann, insbesondere wenn Sie unregelmäßige Einkünfte oder verschiedene Abzüge haben. In solchen Fällen ist es sinnvoll, detaillierte Aufzeichnungen zu führen.

So berechnen Sie das monatliche Einkommen

Die Berechnung des Monatseinkommens ist eine Erweiterung der Berechnung des Wocheneinkommens. Um Ihr monatliches Einkommen zu ermitteln, folgen Sie einem ähnlichen Prozess, akkumulieren jedoch Ihre Einnahmen über einen ganzen Monat.

So geht's:

- Wöchentliches Einkommen berechnen: Befolgen Sie die im vorherigen Abschnitt beschriebenen Schritte, um Ihr wöchentliches Einkommen für alle Quellen zu berechnen.

- Mit der Anzahl der Wochen multiplizieren: Wenn Ihre Einkommensquellen konsistent sind, können Sie Ihr wöchentliches Einkommen mit der Anzahl der Wochen in einem Monat multiplizieren, um Ihr monatliches Einkommen zu schätzen. Normalerweise hat ein Monat entweder vier oder 4,33 Wochen, je nachdem, ob Sie einen 4-Wochen- oder einen Monatsdurchschnitt verwenden (4,33 Wochen unter Berücksichtigung von Monaten mit unterschiedlicher Anzahl von Tagen). Wenn Sie also ein konstantes wöchentliches Einkommen erzielen, können Sie eine dieser Formeln verwenden:

- Für einen 4-wöchigen Monat:Monatseinkommen =Wocheneinkommen x 4

- Für einen Monat mit 4,33 Wochen:Monatseinkommen =Wocheneinkommen x 4,33

- Konto für unregelmäßiges Einkommen: Wenn Ihr Einkommen von Woche zu Woche schwankt, beispielsweise wenn Sie stundenweise oder freiberuflich arbeiten, ist die Verfolgung Ihres wöchentlichen Einkommens unerlässlich. Summieren Sie Ihr wöchentliches Einkommen für jede Woche innerhalb des Monats, um Ihr monatliches Gesamteinkommen zu ermitteln.

- Alle Quellen einbeziehen: Vergessen Sie nicht, alle Einnahmequellen zu berücksichtigen. Wenn Sie über mehrere Einnahmequellen verfügen, addieren Sie diese, um Ihr monatliches Gesamteinkommen zu erhalten.

- Steuern und andere Quellensteuern abziehen: Ziehen Sie wie beim wöchentlichen Einkommen alle Steuern, Sozialversicherungs-, Medicare- und andere Einbehaltungen von Ihrem monatlichen Bruttoeinkommen ab. Berücksichtigen Sie alle relevanten Bundes-, Landes- und Kommunalsteuern.

- Konto für andere Abzüge: Berücksichtigen Sie alle anderen Abzüge, die Sie möglicherweise haben, wie z. B. Rentenbeiträge, Krankenversicherungsprämien oder andere automatische Lohnabzüge.

- Fassen Sie Ihr Nettoeinkommen zusammen: Das Ergebnis nach allen Abzügen stellt Ihr monatliches Nettoeinkommen dar. Sie erhalten diesen Betrag auf Ihr Bankkonto oder als Gehaltsscheck für den gesamten Monat.

Denken Sie daran, dass einige Ausgaben, wie z. B. Miete oder Hypothekenzahlungen, monatlich fällig sein können.

Daher ist es bei der Budgetierung hilfreich, Ihr monatliches Einkommen zu kennen, um sicherzustellen, dass Sie allen finanziellen Verpflichtungen nachkommen können.

Wenn Ihr Einkommen stark schwankt, sollten Sie über die Erstellung eines Budgets nachdenken, das auf Ihrem niedrigsten erwarteten Monatseinkommen basiert, um sicherzustellen, dass Sie Ihre wesentlichen Ausgaben decken können.

So berechnen Sie das Jahreseinkommen

Bei der Berechnung Ihres Jahreseinkommens ermitteln Sie Ihren Gesamtverdienst für ein ganzes Jahr. Zur Berechnung Ihres Jahreseinkommens folgen Sie einem ähnlichen Verfahren wie für das wöchentliche und monatliche Einkommen, akkumulieren Ihre Einnahmen jedoch über einen Zeitraum von 12 Monaten.

So berechnen Sie Ihr Jahreseinkommen:

- Monatliches Einkommen berechnen: Befolgen Sie die im vorherigen Abschnitt beschriebenen Schritte, um Ihr monatliches Einkommen für alle Quellen zu berechnen.

- Mit 12 multiplizieren: Um Ihr Jahreseinkommen zu ermitteln, multiplizieren Sie einfach Ihr monatliches Gesamteinkommen mit 12. Dies berücksichtigt die 12 Monate eines Jahres. Die Formel lautet wie folgt:

- Jahreseinkommen =Monatseinkommen x 12

- Alle Quellen einbeziehen: Stellen Sie sicher, dass Sie alle Einnahmequellen berücksichtigen, einschließlich Ihres Hauptjobs, Ihrer Teilzeitbeschäftigung, Nebenbeschäftigungen, Mieteinnahmen, Investitionsdividenden und aller anderen Einnahmequellen.

- Steuern und andere Quellensteuern abziehen: Ziehen Sie alle obligatorischen Steuern, Sozialversicherungs-, Medicare- und andere Einbehaltungen von Ihrem Bruttojahreseinkommen ab. Berücksichtigen Sie unbedingt Bundes-, Landes- und Kommunalsteuern sowie alle anderen anwendbaren Abzüge.

- Konto für andere Abzüge: Berücksichtigen Sie alle anderen Abzüge, die Sie möglicherweise haben, wie z. B. Rentenbeiträge, Krankenversicherungsprämien oder andere automatische Lohnabzüge.

- Fassen Sie Ihr Nettoeinkommen zusammen: Das Ergebnis nach allen Abzügen stellt Ihr Nettojahreseinkommen dar. Sie erhalten diesen Betrag das ganze Jahr über nach Steuern und anderen Abzügen.

Unterschiede zwischen Angestellten

Jobs, die nach Jahresgehalt bezahlt werden, unterscheiden sich von Jobs, die einen Stundenlohn verdienen. Anstatt Stunden zu stempeln, hängt Ihr Job davon ab, Projekte abzuschließen.

In manchen Wochen werden Sie mehr Stunden arbeiten, in anderen weniger. Normalerweise wird jedoch erwartet, dass Sie 40 Stunden pro Woche arbeiten und Ihr Jahresgehalt gleichmäßig auf die Lohnperioden im Laufe des Jahres aufgeteilt wird.

Wenn Sie ein Angestellter sind, entspricht Ihr Jahresgehalt Ihrem Jahreseinkommen. Was auch immer Ihre Arbeitsstelle Ihnen zu zahlen hat, denn Ihre jährliche Vergütung kann durch 12 geteilt werden, wenn Sie Ihr monatliches Gehalt ermitteln möchten.

Berechnung mehrerer Einnahmequellen

Denken Sie daran, alle Einkommensquellen in Ihre Berechnungen einzubeziehen. Wenn Sie mehrere Jobs haben, können Sie dennoch dieselbe Berechnung verwenden. Sie müssen lediglich die Berechnung für jede Quelle durchführen und dann die Summen kombinieren, um Ihr Jahreseinkommen zu ermitteln.

Dazu gehören Einkünfte aus selbständiger Tätigkeit, Mieteinnahmen, unverdientes Einkommen, Unterhaltszahlungen, Einkünfte aus dem Ausland usw.

Berechnung des Nettoeinkommens

Oft ist es hilfreich, nicht nur das Jahreseinkommen, sondern auch das Nettoeinkommen einer Person zu ermitteln. Das Nettoeinkommen ist insbesondere bei der Budgetierung, der Erstellung eines Sparplans und mehr von Vorteil, da dieser Dollarbetrag der Betrag ist, mit dem Sie nach Erhalt Ihres Gehaltsschecks in jeder Zahlungsperiode arbeiten müssen.

Um Ihr Nettoeinkommen zu ermitteln, benötigen Sie mehrere Daten. Zunächst müssen Sie Ihr Bruttoeinkommen kennen. (Denken Sie daran, dies ist Ihr Stundensatz multipliziert mit der Anzahl der Stunden, die Sie pro Woche arbeiten, multipliziert mit 52 Wochen.)

Darüber hinaus müssen Sie wissen, welche Einbehalte, Abzüge, Pfändungen und Steuersätze für Sie gelten.

Der erste Schritt besteht darin, die Vorsteuerbeiträge, beispielsweise bestimmte Rentenbeiträge, von Ihrem Bruttoeinkommen abzuziehen. Dadurch erhalten Sie Ihr zu versteuerndes Einkommen. Als Nächstes entfernen Sie alle anfallenden Steuern (Bundes-, Landes-, Kommunal- und FICA-Steuern) vom steuerpflichtigen Einkommen.

Abschließend ziehen Sie alle Abzüge für Leistungen oder den Ruhestand ab, die als Beiträge nach Steuern gelten, sowie etwaige Lohnpfändungen. Die endgültige Zahl nach diesen Berechnungen ist Ihr Nettoeinkommen.

Bedeutung der Jahreseinkommensinformationen

Lass dich nicht täuschen. Auch wenn die Berechnung der Steuern kompliziert sein kann, hat eine so einfache mathematische Formel zur Bestimmung des Jahreseinkommens große Auswirkungen auf das Leben einer Person. Das Jahreseinkommen einer Person beeinflusst ihre Kreditfähigkeit, wenn sie eine Finanzierung für eine große Anschaffung benötigt, beispielsweise ein neues Auto oder ein Haus.

Es wirkt sich auch auf die Berechtigung zu Kreditkarten, Privatkrediten und sogar zur finanziellen Unterstützung für das College Ihrer Kinder aus. Auch wenn die Berechnung einige Minuten in Anspruch nehmen kann, sind die Auswirkungen weitreichend und lang anhaltend.

Und obwohl die Berechnung des Nettoeinkommens etwas aufwändiger ist als die Berechnung des Bruttoeinkommens, kann das Verständnis des Nettoeinkommens einer Person den Unterschied zwischen einem erfolgreichen und einem fehlgeschlagenen Monatsbudget ausmachen.

Wie bei den meisten Dingen gilt:Je mehr Informationen man über seine Finanzen hat, desto besser ist man gerüstet, seine persönlichen finanziellen Ziele zu erreichen.

Dieser Artikel erschien ursprünglich auf Wealth of Geeks.

Über die Autorin:Madison Cates ist die Gründerin von Joy and Thrill, wo sie alles rund um die Organisation zu Hause, Autos, Geld und Unterhaltung abdeckt. Wenn sie nicht gerade in den Nachrichten nach den neuesten Ereignissen stöbert, verbringt sie Zeit mit ihren Kleinkindern, macht Musik oder trinkt mit ihrem Mann selbstgemachten Espresso.

John Schmoll

Ich bin John Schmoll, ein ehemaliger Börsenmakler, MBA-Absolvent, veröffentlichter Finanzautor und Gründer von Frugal Rules.

Als Veteran der Finanzdienstleistungsbranche habe ich als Investmentfondsverwalter, Banker und Börsenmakler gearbeitet und war Lizenzen der Serien 7 und 63, aber ich habe das alles 2012 hinter mir gelassen, um den Menschen zu helfen, den Umgang mit ihrem Geld zu erlernen.

Mein Ziel ist es, Ihnen dabei zu helfen, mit persönlich getesteten Finanzinstrumenten und geldsparenden Lösungen das Wissen zu erlangen, das Sie benötigen, um finanziell unabhängig zu werden.

-

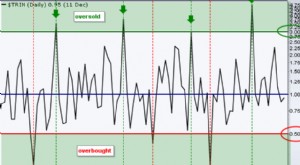

TRIN-Anzeige

Die TRIN-Anzeige, auch als ARMS-Index bekannt, da er von Richard Arms entwickelt wurde, ist funktional ein Oszillator-Typ-Indikator, der hauptsächlich verwendet wird, um kurzfristig überkaufte oder üb

-

Die Kosten für die Suche nach einer Schatzkiste voller Gold

Die meisten von uns hatten die Fantasie, verborgene Schätze zu entdecken. Vielleicht gräbt es im Hinterhof und gräbt eine Goldkiste aus, oder es wird am Strand angespült. Wie auch immer es in deinem K

Ersparnisse

- Spedition gibt Fahrern einen Coronavirus-Bonus in Höhe von 500 US-Dollar

- So verhindern Sie, dass Ihr Geld an Kaufkraft verliert

- Zinseszins

- Ohne 401(k) oder Rente in den Ruhestand gehen? Die Geschichte eines Lesers

- Wie man mit einem Glücksfall umgeht

- Twigby Mobile Review 2024:Erschwinglicher Mobilfunkdienst und -pläne

- Was Jay Leno Ihnen über das Sparen beibringen kann

- Was tun mit einer Erbschaft?

- Energieeinsparung für kleine/mittlere Hersteller

-

Was tun, wenn Sie eine überraschende Arztrechnung erhalten, die Sie sich nicht leisten können?

Was tun, wenn Sie eine überraschende Arztrechnung erhalten, die Sie sich nicht leisten können? In den USA können die Behandlungskosten einer einzelnen Krankheit, eines Unfalls oder einer Schwangerschaft leicht fünfstellige Beträge erreichen. Selbst mit einer Versicherung kann dies zu einem atem...

-

Steigern Sie Ihr Geschäft im Jahr des Hahns

Steigern Sie Ihr Geschäft im Jahr des Hahns Chinesisches Jahr des Hahns Letztes Jahr habe ich einen Blog über die 5 Wege geschrieben, um im Jahr des Affen im Geschäft erfolgreich zu sein. In diesem Beitrag erwähnte ich, dass das Jahr des Affe...