Wie viel bringt die Börse zurück?

Eine der grundlegenden Ideen, die ich hier bei Get Rich Slowly zu fördern versuche, ist, dass Ihre Ersparnisse für langfristiges Wachstum angelegt werden sollten. Sie sollten die Magie des Compoundierens nutzen, um einen Wohlstandsschneeball zu schaffen.

Natürlich, Sie Ihr Geld in eine Anlage investieren möchten, die eine angemessene Rendite und ein akzeptables Risiko bietet. Aber welche Investition ist die beste? Ich glaube – wie die meisten Finanzexperten – das Sie werden am ehesten hohe Renditen erzielen, wenn Sie an der Börse investieren .

Aber warum Bevorzugen so viele Leute die Börse? Wie viel bringt die Börse tatsächlich zurück? Ist es wirklich besser, als in Immobilien zu investieren? Oder Bitcoin? Lass uns mal sehen.

Wie viel bringt die Börse zurück?

In Aktien auf lange Sicht , Jeremy Siegel analysierte die historische Wertentwicklung verschiedener Anlagearten. Siegels Recherchen ergaben für den Zeitraum zwischen 1926 und 2006 (als er das Buch schrieb):

- Aktien erzielten eine durchschnittliche Realrendite von 6,8%. „Reale Rendite“ bedeutet Rendite nach Inflation. Bevor die Inflation berücksichtigt wird, Aktien rentierten jährlich etwa 10 %.

- Langfristige Staatsanleihen erzielten eine durchschnittliche Realrendite von 2,4 %. Vor der Inflationsanpassung sie hatten eine Rendite von etwa 5 %.

- Gold erzielte eine reale Rendite von 1,2%. "Auf Dauer, Gold bietet Anlegern Schutz vor Inflation, “ schreibt Siegel, "aber sonst wenig."

Meine eigenen Berechnungen – und die von Verbraucherberichte Magazin – zeigen, dass Immobilien langfristig schlechter abschneiden als Gold. (Ich komme auf eine reale Rendite von knapp einem Prozent.) Ja, Sie kann Geld verdienen mit Immobilieninvestitionen, Aber es ist weitaus komplizierter, als nur ein Haus zu kaufen und zu erwarten, dass sein Wert steigt. (Es ist wichtig zu beachten, dass die Renditen von Immobilien ein umstrittenes Thema sind. Diese kürzlich veröffentlichte wissenschaftliche Arbeit, die die Rendite von "fast allem" analysiert, ergab, dass Wohnimmobilien den Aktienmarkt tatsächlich leicht übertreffen.)

Siegel stellte fest, dass Aktien im langfristigen Durchschnitt etwa sieben Prozent für 200 Jahre . Wenn

Sie haben 1802 Aktien für einen Dollar gekauft, es wäre auf mehr als 750 Dollar angewachsen, 000 im Jahr 2006. Wenn Sie stattdessen einen Dollar in Anleihen investieren würden, du hättest nur 1 $, 083. Und wenn Sie das Geld in Gold stecken würden? Brunnen, es wäre fast zwei Dollar wert – nach der Inflation.

Siegels Ergebnisse sind nicht einzigartig. Eigentlich, jedes Buch über das Investieren zeigt dasselbe. Auf lange Sicht, der Aktienmarkt erzielt eine durchschnittliche Jahresrendite von etwa 10 %.

Durchschnitt ist nicht normal

In den letzten 200 Jahren hat Aktien haben jede andere Anlageform übertroffen. Aber bevor Sie überstürzen und Ihre Ersparnisse an der Börse versenken, Sie müssen ein paar Dinge verstehen.

Zuerst, es ist wichtig das zu begreifen durchschnittliche Marktleistung ist nicht normal .

Kurzfristig, Anlagerenditen schwanken. Der Preis einer Aktie kann an einem Tag 90 US-Dollar pro Aktie und am nächsten 85 US-Dollar pro Aktie betragen. Eine Woche später, der Preis könnte auf 120 US-Dollar pro Aktie steigen. Auch Anleihenkurse schwanken wenn auch langsamer. Und ja, sogar die Renditen, die Sie auf Ihrem Sparkonto erzielen, ändern sich mit der Zeit.

Es stimmt zwar, dass Aktien eine durchschnittliche jährliche Rendite von 10 % erzielen, Es ist selten, dass der Aktienmarkt in einem bestimmten Jahr eine Rendite nahe diesem Durchschnitt erzielt. Die jüngere Geschichte ist typisch. Die folgende Tabelle zeigt die Jahresrendite des S&P 500 in den letzten zwanzig Jahren (ohne Dividenden):

Der S&P 500 erzielte im 20-Jahres-Zeitraum bis 2017 eine durchschnittliche annualisierte Rendite von 7,19 % einer Von diesen zwanzig Jahren (2004) lagen die Börsenrenditen annähernd im Durchschnitt der gesamten Zeitspanne. ( Notiz: Dieser zwanzigjährige Zeitraum hat die niedrigste Rekordverzinsung des S&P 500.)

Kurzfristige Marktbewegungen sind kein genauer Indikator für die langfristige Performance. (Und machen Sie keinen Fehler:Ein Jahr ist „kurzfristig“, wenn es um Investitionen geht.) Was eine Aktie oder ein Fonds im letzten Jahr gemacht hat, sagt Ihnen nicht viel darüber aus, was sie im nächsten Jahrzehnt tun werden.

Aufgrund ihrer Volatilität Aktien übertreffen Anleihen nur in 60 % der Einjahresperioden. Aber über zehn Jahre diese Zahl springt auf 80%. Und über dreißig Jahre, Aktien gewinnen fast immer.

Aktien auf lange Sicht

Der beste Weg, um Ihren Vermögensschneeball aufzubauen, besteht darin, in den Aktienmarkt zu investieren. Dies bietet Ihnen wahrscheinlich die höchste Rendite für Ihr Geld. Und der beste Weg, um an der Börse zu investieren, ist eine langfristige Perspektive. Vergessen Sie, was der Markt heute oder morgen macht. Konzentrieren Sie sich auf die Zukunft.

Als ich anfing, mein finanzielles Leben umzukrempeln, Ich habe mir angewöhnt, Bücher über Geld zu lesen. Je mehr ich lese, desto klarer wurden bestimmte Muster. Über diese Muster habe ich in meinem allerersten Post über das langsame Reichwerden geschrieben.

Ich habe weiterhin Bücher über persönliche Finanzen gelesen, einschließlich Bücher über das Investieren. Und ich habe immer wieder wiederkehrende Themen entdeckt. Eines der prominentesten Themen – in den meisten Anlagebüchern und in den meisten Gesprächen mit realen Finanzplanern – ist, dass:auf lange Sicht, Aktien erzielen attraktive Renditen. Sie können kurzfristig schwanken, und kann in einem einzigen Jahr sogar um 50 % zurückgehen, aber historisch, sie erwirtschaften eine Anlagerendite von etwa 10 %.

Aber ich bin kein Finanzexperte. Ich bin nur ein durchschnittlicher Typ, der versucht, sein Vermögen aufzubauen. Mal sehen was die tatsächlich Experten sagen. In diesem Beitrag, Ich habe Auszüge aus vier meiner Lieblingsbücher über das Investieren beigefügt.

Von Ja, Sie können… finanzielle Unabhängigkeit erreichen (2004)

Dieses Buch von James Stowers enthält einige der umfassendsten Informationen zu Anlagerenditen, die ich gefunden habe. Und Stowers präsentiert es auf interessante Weise. Hier ist, was er über den kurzfristigen Vergleich mit dem langfristigen sagt:

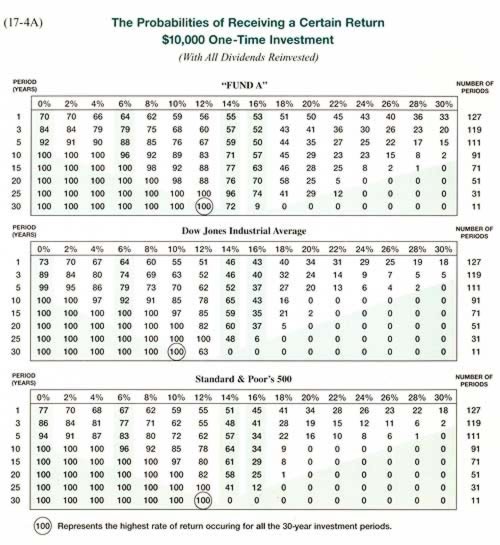

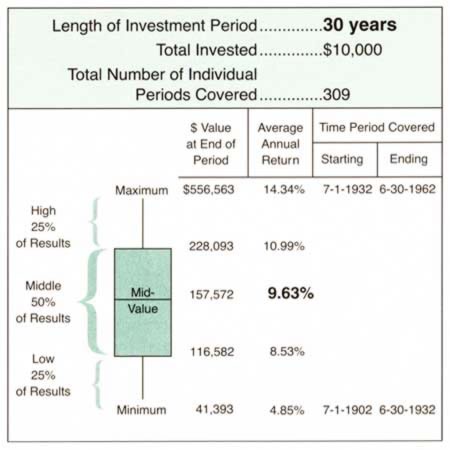

[A $10, 000] Investition am 01.07.1932 realisiert hätte, ein Jahr später, das schlechteste Jahresergebnis von 425 [getesteten Zeiträumen]:minus 69 %. Die meisten Leute, wenn sie diese schlechten Ergebnisse erlebt hätten, hätte angenommen, dass dies ein Hinweis auf die zukünftige Wertentwicklung ist, und wäre entmutigt worden. Viele hätten ihre Investition gegen Dollar eingetauscht und versucht, einen anderen Ort zu finden, um ihr Geld anzulegen.Hätten sie Vertrauen in die langfristigen Chancen des Dow gehabt und ihre Investitionen weitere 29 Jahre (insgesamt 30 Jahre) ungestört gelassen, es wäre 556 Dollar wert gewesen, 563. Die ursprüngliche Investition, die mit dem schlechtesten Jahresergebnis begann, wuchs mit einer durchschnittlichen jährlichen Durchschnittsrate von 14,34% (das beste 30-Jahres-Ergebnis). Wie du siehst, Es ist unklug anzunehmen, dass kurzfristige Anlageergebnisse ein genauer Hinweis auf die langfristige Wertentwicklung sind.

Die folgenden Diagramme zeigen die Wahrscheinlichkeit, eine bestimmte Rendite von 10 USD zu erzielen, 000 einmalige Investition. Die oberste Zeile jedes Diagramms zeigt die Ein-Jahres-Wahrscheinlichkeiten an. So, zum Beispiel, Es besteht eine Chance von 55 %, dass der S&P 500 Index über einen Zeitraum von einem Jahr eine Rendite von 10 % erzielt. Es besteht eine Chance von 85 %, diese Rendite über ein Jahrzehnt zu erzielen. Aber, historisch, Es besteht eine 100-prozentige Chance, diese Rendite über eine 30-jährige Investmentkarriere zu erzielen. (Ignoriere „Fonds A“ – es ist für diese Diskussion irrelevant.)

von Ja, Sie können… finanzielle Unabhängigkeit erreichen von James Stowers

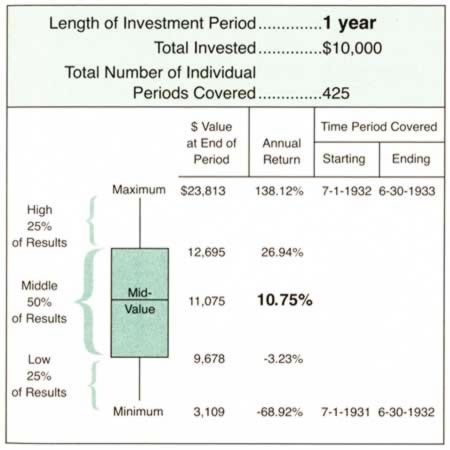

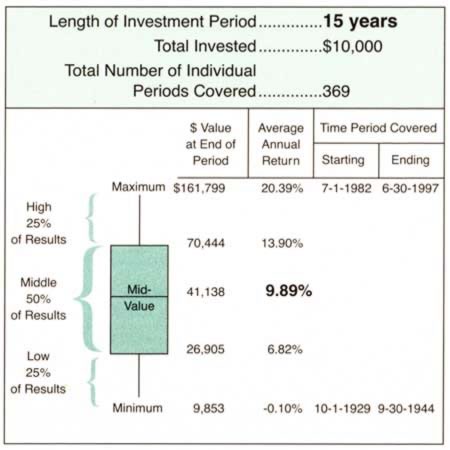

Die nächsten drei Diagramme bieten Momentaufnahmen von 1-Jahres-, 15 Jahre, und 30-jährige Investitionen von Januar 1897 bis Dezember 2003. Die „Einzelperioden“ haben vierteljährliche Starttermine. Jedes Diagramm unterteilt die Renditen in Quartile. Beobachten Sie, wie sich die Zahlen in die Mitte bewegen – bei etwa 10 %.

von Ja, Sie können… finanzielle Unabhängigkeit erreichen von James Stowers

von Ja, Sie können… finanzielle Unabhängigkeit erreichen von James Stowers

von Ja, Sie können… finanzielle Unabhängigkeit erreichen von James Stowers

Vom Sparen und Investieren (2005)

Das schlanke Volumen von Michael Fischer bleibt eines der besten und am meisten unterschätzten Finanzbücher der letzten Jahre. Schade, dass es kein breiteres Publikum gibt. Glücklicherweise, Der Spar- und Anlagekanal von Fischer auf YouTube wächst weiter. (jetzt über 1350 Abonnenten!) Hier ist seine Einschätzung des Einflusses der Zeit auf die Anlagerenditen:

Der Einfluss der Zeit (7:15)

Aus seinem Buch:

Um langfristig positive Renditen aus einem volatilen Vermögenswert wie Aktien [Aktien] zu erzielen, es ist einfacher, das Ergebnis vorherzusagen, wenn der Vermögenswert über einen langen Zeitraum gehalten wird. Über kurze Zeiträume sind die Renditen sehr schwer vorherzusagen, und hüpfe viel herum. Ein längerer Zeithorizont erhöht die Wahrscheinlichkeit, ein gutes Ergebnis zu erzielen, deutlich.

Eine Folge davon ist, dass wir bei Investitionen in volatile Anlagen wie Aktien, Unser Anlagehorizont sollte länger sein, um unsere Chancen auf ein positives Ergebnis zu erhöhen.

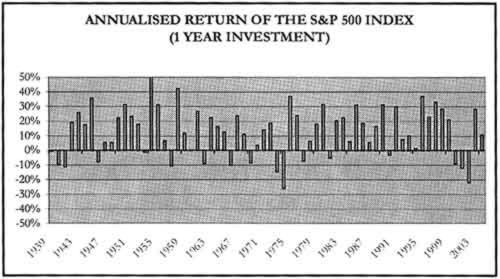

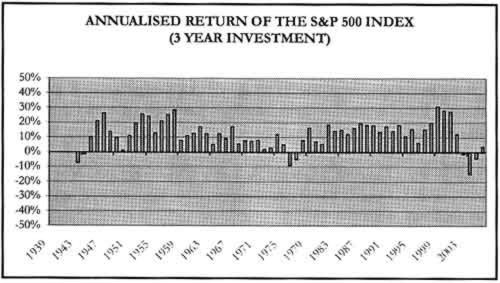

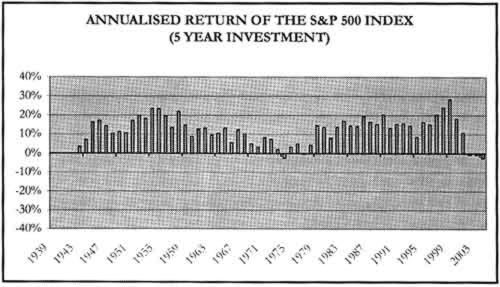

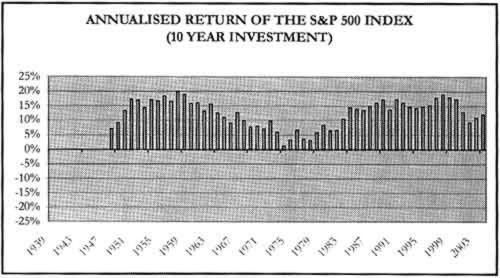

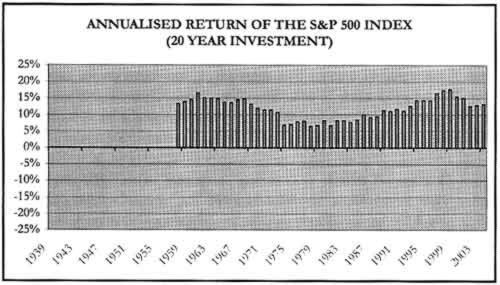

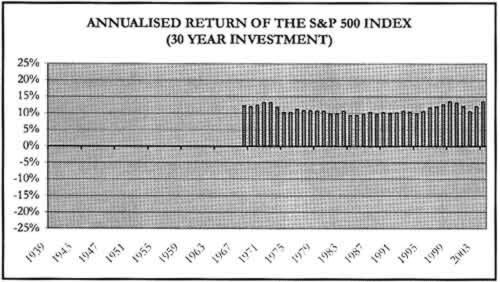

Hier sind eine Reihe von Diagrammen, die die annualisierte Rendite des S&P 500 Index für verschiedene Zeiträume von 1939 bis 2003 nachzeichnen. Beachten Sie, wie die einjährigen Renditen überall auf der Karte zu sehen sind. Mit zunehmendem Anlagehorizont wird die Rücksendungen werden glatter.

aus Sparen und Investieren von Michael Fischer

aus Sparen und Investieren von Michael Fischer

aus Sparen und Investieren von Michael Fischer

aus Sparen und Investieren von Michael Fischer

aus Sparen und Investieren von Michael Fischer

aus Sparen und Investieren von Michael Fischer

Aus den vier Säulen des Investierens (2002)

Wenn ich empfehlen könnte einer Buch für diejenigen, die etwas über die Börse erfahren möchten, Ich denke es wäre Die vier Säulen des Investierens . Der Autor beschönigt nichts. Wie er die Geschichte der Spekulation beschreibt, Er erklärt, dass es jede Möglichkeit gibt, dass die vergangene Performance des US-Aktienmarktes in der Zukunft einfach zusammenbrechen könnte. Alles das selbe, er kann keine bessere langfristige Investition anbieten:

Kurzfristiges Risiko, über Zeiträume von weniger als mehreren Jahren auftreten, ist das, was wir in unserem Bauch spüren, wenn wir den Markt von Tag zu Tag und von Monat zu Monat verfolgen. Das ist es, was Anlegern schlaflose Nächte bereitet. Wichtiger, es ist der Grund, warum Anleger nach einem schlechten Lauf aus Aktien aussteigen, normalerweise ganz unten. Und doch, auf lange Sicht, es ist von trivialer Bedeutung. Letztendlich, wenn Sie langfristig hohe Renditen erzielen können, Was macht es aus, wenn Sie auf dem Weg 50 % oder 80 % Ihres Kapitals verloren und wiedererlangt haben?

Dies, selbstverständlich, ist leichter gesagt als getan. Selbst die diszipliniertesten Anleger verließen in den 1930er Jahren die Märkte, Nie wieder zurück…Wenn Sie hohe Renditen erzielen möchten, bereit sein, von Zeit zu Zeit schwere Verluste zu erleiden. Und wenn Sie perfekte Sicherheit wollen, Geben Sie sich mit niedrigen Renditen ab… Hohe Anlagerenditen sind ohne erhebliches Risiko nicht erzielbar. Sichere Investitionen führen zu geringen Renditen.

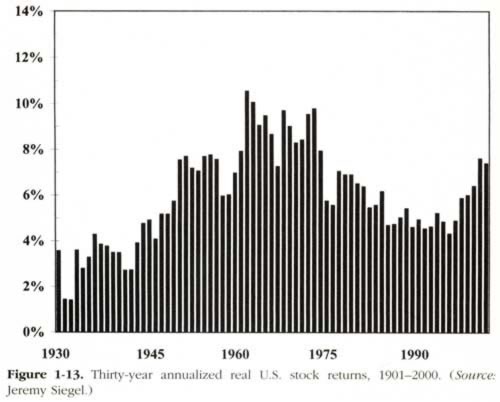

In diesem Diagramm, Bernstein zeigt die 30-jährige annualisierte inflationsbereinigte Rendite von US-Aktien.

aus Die vier Säulen des Investierens von William Bernstein

Vom Random Walk Guide zum Investieren (2003)

Schließlich, Auch Finanzguru Burton Malkiel plädiert für Börseninvestitionen. Wie die Anderen, er stellt fest, dass der Aktienmarkt längere Zeiträume mit fallendem Wert eingeben kann (und tut):

Stammaktien waren der große Gewinner, eine durchschnittliche jährliche Rendite von etwa 10 Prozent. Diese 10-Prozent-Rendite beinhaltet sowohl die Dividenden als auch die Kapitalgewinne, die sich aus dem Wachstum der Unternehmensgewinne und -dividenden im Laufe der Zeit ergeben. Diese großzügigen Renditen wurden jedoch auf Kosten einer erheblichen jährlichen Volatilität erzielt, was ein guter Indikator für das Risiko ist.

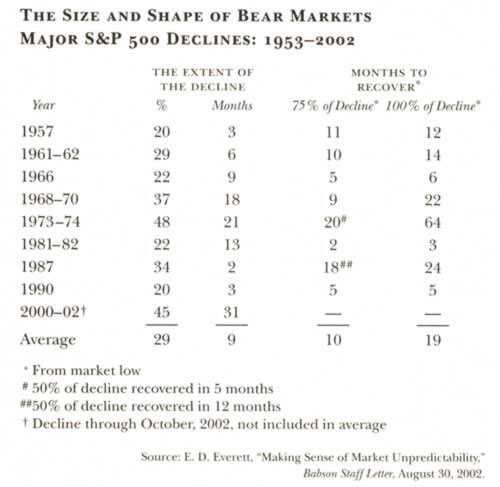

In einigen Jahren, Aktien haben mehr als ein Viertel ihres Wertes verloren. Und manchmal gab es drei Jahre in Folge negative Renditen, wie dies von 2000 bis 2002 der Fall war. Aktienanleger haben in den letzten fünfzig Jahren durch mehrere schwere Bärenmärkte gelitten. Die folgende Grafik zeigt das Ausmaß der Rückgänge sowie die Anzahl der Monate, die der Aktienmarkt brauchte, um sich zu erholen.

aus The Random Walk Guide to Investing von Burton Malkiel

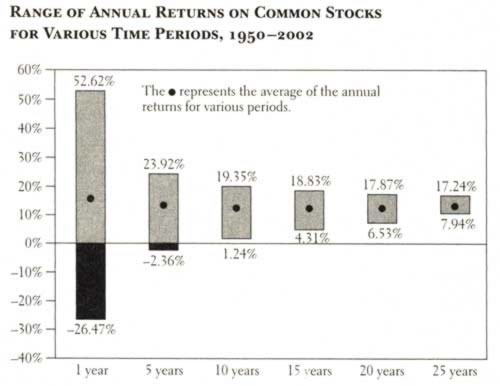

Später im Buch, Malkiel schreibt:

Es stellt sich heraus, dass je länger Sie Ihre Aktien halten, desto mehr können Sie das Risiko reduzieren, das Sie bei der Anlage in Stammaktien eingehen. Die nachfolgende Grafik macht den Punkt überzeugend. Von 1950 bis 2002, Stammaktien boten den Anlegern eine durchschnittliche jährliche Rendite von etwas mehr als 10 Prozent…

Selbst während der schlechtesten 25-Jahres-Periode hätten Sie eine Rendite von fast 8 Prozent erzielt – eine recht großzügige Rendite und eine, die höher war als die langfristige durchschnittliche Rendite relativ sicherer Anleihen. Daher sind Aktien ein durchaus geeignetes Medium, um in langfristige Pensionsfonds zu investieren.

aus The Random Walk Guide to Investing von Burton Malkiel

Die Quintessenz

Alle Bücher sagen dasselbe:Langfristig Aktien haben durchschnittlich etwa 10 % pro Jahr zurückgegeben. Offensichtlich, es gibt keine garantie, dass sie es werden fortsetzen um diese Art von Rücksendungen anzubieten, Aber es gibt keinen Grund zu glauben, dass sie es nicht tun werden, entweder.

Auch nach Markteinbrüchen Ich bin zuversichtlich (manche mögen es „Glaube“ nennen), dass wir immer eine Regression zum Mittelwert erleben werden. Das ist, die Renditen werden in Richtung der historischen Normen tendieren, an die wir gewöhnt sind. Wenn Sie dieses Vertrauen (oder „Glauben“) nicht teilen, Dann würde ich argumentieren, dass Ihre Risikobereitschaft zu gering ist, Und Sie sollen andere Investitionen in Betracht ziehen.

Es ist ein Börsencrash an der zurück Ende Ihres Anlagelebens, das Ihnen schaden wird – wenn Ihre Vermögensallokation nicht Ihrem Alter entspricht – kein Crash am vorderen Ende. Ein Crash am Frontend hat, historisch, war ein gut Ding. Was bedeutet das? Wenn Sie in den Zwanzigern oder Dreißigern sind, die Statistiken scheinen darauf hinzudeuten, dass Ihre beste Wette im Moment darin besteht, in den Aktienmarkt einzukaufen. Das möchte ich auch weiterhin tun.

Lassen Sie sich nicht von wilden Marktbewegungen nervös machen. Und lass dich auch nicht irrational überschwänglich machen. Was Ihre Investitionen in diesem Jahr geleistet haben, ist weit weniger wichtig als das, was sie in den nächsten zehn Jahren (oder zwei, oder drei). Lass dich von einem Jahr nicht in Panik versetzen, und jagen Sie nicht den neuesten heißen Investitionen hinterher. Halten Sie sich an Ihren langfristigen Plan.

-

Wie viel sollte ein Anfänger an der Börse investieren?

In der Vergangenheit wurde die Börse als Instrument wahrgenommen, das nur etwas für die sehr Reichen war. Glücklicherweise haben beliebte Online-Broker dieses Bild geändert. Menschen mit einem geringe

-

Wie funktioniert die Börse?

Die heutigen Finanzmärkte können sich wie eine undurchsichtige und unverständliche Kraft anfühlen. Ein Großteil der Welt scheint sich um diese Märkte zu drehen und von ihnen abzuhängen, aber die sie a

Ersparnisse

- Ich möchte lernen, wie man an der Börse investiert

- Wie lange dauert es, Aktien zu verkaufen?

- So lesen Sie den Börsenindex

- Wie man Millionär an der Börse wird

- So berechnen Sie die Marktkapitalisierung an der Börse

- Wie man die Börse versteht

- Wie wirkt sich das Gesetz von Angebot und Nachfrage auf den Aktienmarkt aus?

- Wie der Aktienmarkt das BIP beeinflusst

- Wie wirkt sich die Inflation auf den Aktienmarkt aus?

-

Wie viel ist die Börse wert?

Wie viel ist die Börse wert? Die meisten Anleger interessieren sich nur für die Bestände in ihren eigenen Portfolios. Das liegt auf der Hand:Es ist ihr Geld, mit dem sie es zu tun haben. Es scheint wenig Notwendigkeit zu geben, d...

-

Wie funktioniert die Börse? Ein Leitfaden für Anfänger

Wie funktioniert die Börse? Ein Leitfaden für Anfänger Der Aktienmarkt ist ein grundlegender Eckpfeiler der Weltwirtschaft und trägt eine gewisse Mystik in sich, die ihn für einige unerfahrene Anleger einschüchternd macht. Viele von uns sind Erwachsene, d...