Wer hat 2021 das beste Sparkonto?

Ein weiteres Jahr, eine weitere Suche nach dem besten Sparkonto! Das ist richtig:Heute vor fast genau einem Jahr war ich auf der Suche nach einem Online-Sparkonto, also habe ich Sie befragt, die Get Rich Slowly-Leser.

Letztes Jahr, Ally Bank war der klare Gewinner. Dort kamen mehr GRS-Leser auf ihre Kosten als anderswo. Aber die Leute mochten auch Discover Bank, Synchronbank, und einige andere.

Dieses Jahr, Es ist meine Freundin, die versucht, eine bessere Bank zu finden. Kim ist mit Ally vollkommen zufrieden – tatsächlich Sie ist ein stimmlicher Kreuzritter für Ally, was ich amüsant finde – aber gleichzeitig Sie ist gespannt, ob sie woanders einen besseren Zinssatz findet.

Auf der Suche nach dem besten Sparkonto

Nach unserem Familienfinanztreffen an Thanksgiving, Wir haben vereinbart, dass Kim und ich gemeinsam mit mir mit Geld umgehen. Da wir unser Landhaus 2017 gekauft haben, Sie hat mir 500 Dollar im Monat bezahlt, um mir das Haus zu sichern.

Nachdem wir unsere Ziele (sowohl individuelle als auch gemeinsame) besprochen haben, Wir haben entschieden, dass es für sie sinnvoll ist, halt zahlt mir „Miete“, damit sie das Geld stattdessen anderen Zielen zukommen lassen kann. Plus, Ich habe die 13 $ zurückerstattet, 750 hatte sie mir schon gegeben. All dieses Geld will sie für den Kauf eines zweiten Hauses sparen, ein Ferienhaus und/oder eine Anlageimmobilie. Zu diesem Zweck, Sie möchte das beste Online-Sparkonto finden.

Was bedeutet „das beste Online-Sparkonto“ für Kim? Brunnen, Zinssatz ist wichtig, offensichtlich, aber es ist nicht das einzige. Außerdem legt sie Wert auf Benutzerfreundlichkeit und Kundenservice.

„Der einzige Grund, warum ich außerhalb von Ally suche, ist, dass ich anderswo bessere Zinssätze gesehen habe, “, sagte sie mir, als ich sie um weitere Informationen bat. „Ich suche nach Alternativen, weil ich den höchsten Ertrag will. CDs wären okay, aber ihre Zinssätze sind im Moment nicht besser.“

Ein hoher Zinssatz ist zwar wichtig, es ist nicht der einzige Faktor bei ihrer Suche. "Mal ehrlich, Ich habe auch USAA in Betracht gezogen, weil sie so einfach zu handhaben sind und ihr Kundenservice großartig ist. “ sagt Kim. „Ich habe zwanzig Jahre gute Erfahrungen mit ihnen gemacht und vertraue ihnen. Ich versuche, Vertrauen abzuwägen, Zinsen, und Risiko.“

Als sie heute Morgen zur Arbeit ging, Sie sagte, "Können Sie für mich recherchieren?"

Kann ich, ein persönlicher Finanzautor, recherchieren Sie über die Zinssätze für Sparkonten für meine Freundin? Wieso den, selbstverständlich! Ich würde gerne.

Aktuelle Top-Sparkonten

Das Unternehmen, dem diese Website gehörte – mit dem ich immer noch eine Geschäftsbeziehung unterhalte – verfügt über ein praktisches Tool, mit dem die Leute viele der besten Online-Sparkonten von heute einsehen können. Hier einige ihrer aktuellen Top-Angebote:

Ich werde Kim auf diese Liste hinweisen, damit sie ihre eigenen Nachforschungen anstellen kann. Aber ich habe auch selbst etwas nachgeforscht, um eine Liste mit kostenlosen Sparkonten zu erstellen, die sie vielleicht in Betracht ziehen sollte.

Basierend auf Ihren Antworten auf diese Frage im letzten Jahr, und basierend auf Kims eigenen Vorlieben, Hier sind einige der besten Online-Sparkonten für ihre Situation. (Diese Zinssätze entsprechen dem Stand vom 21. Januar 2020. Sie können sich ändern.)

- USAA bietet zwei Sparkonten an. Das Standardsparkonto hat derzeit Zinssätze von 0,09 % bis 0,15 %, je nach Balance. Das ist nicht toll. Sein Sparkonto „Performance First“ bietet tatsächlich untere Preise für Guthaben unter 10 USD, 000 ( wie? ), erhöht aber nach und nach die Zinsen, wenn man viel Geld verstaut. Wenn Sie über eine Million Ersparnisse haben, zum Beispiel, Ihre Rate beträgt 1,06%. Aber muss ich Ihnen sagen, dass es dumm ist, eine Million Dollar auf einem Sparkonto mit einer Rendite von etwas mehr als einem Prozent zu haben? Denn es ist. So sehr Kim USAA liebt, das ist keine gute möglichkeit.

- Verbündete Bank, welches das mit Abstand bevorzugte Online-Sparkonto der GRS-Leser ist, bietet derzeit einen Zinssatz von 1,60% an. Wie ich sagte, hier bewahrt Kim derzeit ihre Ersparnisse auf, und es bleibt eine solide Option. Es ist nicht der höchste Zinssatz, aber es ist gut genug und Sie weiß, dass sie die Gesellschaft mag.

- Hauptstadt eins, das war früher ING Direct (der ehemalige Liebling der Personal-Finance-Welt), ein Leistungssparkonto hat derzeit eine Rendite von 1,70%, was gut ist. Plus, wir haben noch Konten bei ihnen. (Hinweis:Wenn Sie ein alter ING Direct- oder Capital One 360-Kunde sind, überprüfen Sie Ihren Zinssatz. Aus irgendeinem Grund, sie haben alte ING-Konten zu einem Zinssatz von 0,60% „großvater“ gemacht, was mich stinksauer macht. Wenn Ihnen das passiert ist, Sie möchten in das neue umziehen, höher verzinstes Sparkonto.)

- HSBC hat derzeit einen großartigen Zinssatz – 2,00%! — und kein Mindestguthaben. Es war eine Anzeige für dieses Konto, die Kim dazu veranlasste, ihre Suche zu starten. Die Nachteile? Dies ist ein reines Online-Sparkonto. Plus, GRS-Leser mögen HSBC nicht. Sie haben schlechte Erfahrungen mit der Firma gemacht. Heißt das, Kim sollte ihr Geld nicht hier anlegen? Nein. Aber es macht uns ein wenig misstrauisch.

- Discover bietet ein Online-Sparkonto mit einem APY von 1,70% an. Keine Mindestöffnungszeiten, kein Mindestguthaben, und keine Gebühren. Dies war 2019 die zweite Wahl unter den GRS-Lesern und sieht nach einer soliden Wahl aus.

- Synchrony hat derzeit einen APY von 1,70% und keine Gebühren. Es bietet auch eine Bankomatkarte, was bei Online-Sparkonten nicht üblich ist.

Letztes Jahr, Den GRS-Lesern gefielen auch Online-Sparkonten von American Express (derzeit 1,70 %), Marcus von Goldman Sachs (1,70% APY), und Alliant Credit Union (1,65 % APY). Für weitere Optionen, Sehen Sie sich diese Liste der aktuellen Preise von Doctor of Credit an.

Der Einfluss von Zinseszinsen

Letzten Endes, Kim wird diese Entscheidung alleine treffen müssen. Ich schicke ihr einen Link zu diesem Artikel und lasse sie entscheiden, was sie tun möchte. Ich glaube nicht, dass es hier schlechte Möglichkeiten gibt. (Brunnen, Ich denke nicht, dass sie ihre Ersparnisse in USAA stecken sollte, obwohl sie ein tolles Unternehmen sind. Der Zinssatz ist zu niedrig.)

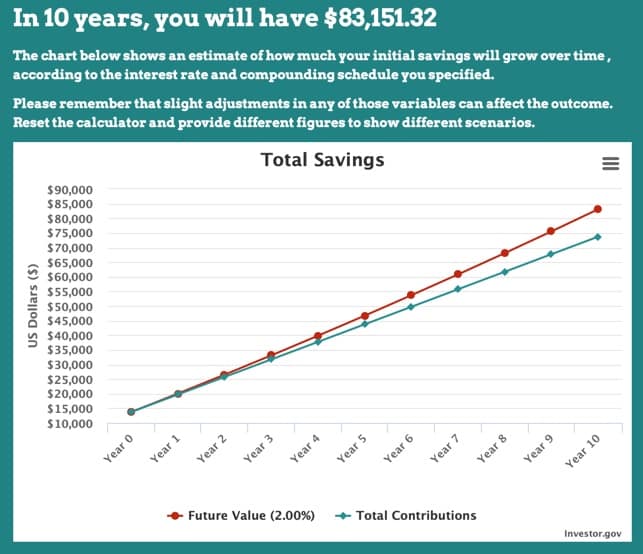

Aus Neugier, Ich beschloss, den Zinseszinsrechner der U.S. Securities and Exchange Commission zu verwenden, um zu sehen, wie stark sich der Zinssatz auf Kims Sparpläne auswirken würde.

Angenommen, sie beginnt mit 13 $, 750 und leistet monatliche Beiträge in Höhe von 500 USD, dann:

- Bei einem Zinssatz von 0,01 % (derzeit bei großen Banken üblich) sie hätte $43, 764,25 nach fünf Jahren – nur 14,25 Dollar mehr als wenn sie das Geld in ein Sparschwein steckt. Nach zehn Jahren, Sie hätte 73 Dollar, 793.52, oder 43,52 Dollar mehr, als wenn sie nichts tat.

- Bei einem Zinssatz von 0,10% (ähnlich USAA), Kim hätte $43, 892,79 nach fünf Jahren oder 74 $, 186,66 nach zehn Jahren. Besser als die großen Banken, aber nicht viel.

- Bei einem Zinssatz von 1,60 % (ähnlich wie bei Ally) sie könnte $46 haben, 105,41 nach fünf Jahren oder 81 $, 153,74 nach zehn Jahren. Ah, das ist eher so.

- Bei einem Zinssatz von 1,70 % (derzeit bei vielen Online-Sparkonten üblich) ihr Notgroschen würde auf 46 Dollar anwachsen, 257,75 nach fünf Jahren oder 81 $, 647,37 nach einem Jahrzehnt. Das ist ein Unterschied von $500 gegenüber einem APY von 1,60% über einen Zeitraum von zehn Jahren.

- Bei einem Zinssatz von 2,00 % (ähnlich HSBC) Kim könnte $46 haben, 718,51 nach fünf Jahren oder $83, 151,32 nach zehn Jahren. Das sind fast 10 Dollar, 000 mehr, als wenn sie ihr Geld bei der Bank of America oder der U.S. Bank verstecken würde!

Welches Online-Sparkonto wird Kim wählen? Wir werden sehen. In der Zwischenzeit, Teilen Sie uns mit, ob Sie seit der letzten Anfrage vor einem Jahr Änderungen daran vorgenommen haben, wo Sie Ihr Geld aufbewahren.

-

Wo Sie 2021 die besten Zinsen für Ihre Ersparnisse erhalten

Die Raten sind niedrig, aber es gibt immer noch einige Konten, die Ihnen eine Rendite auf Ihre Ersparnisse einbringen. Die Zinssätze befinden sich auf einem absoluten Tiefststand und werden wahrs

-

Die besten Kindersparkonten

Sparen:Es ist eine der wichtigsten Geldlektionen, die Kinder lernen können, oder? Aber wenn Sie Ihren Kindern beigebracht haben, einen Teil ihres Taschengeldes beiseite zu legen, was tun Sie als Nächs

Ersparnisse

- Was ist der Zweck eines Sparkontos?

- Die besten Sparkonten für Neugeborene

- So finden Sie die besten Sparkonten mit hoher Rendite

- Wie spart man bei niedrigen Zinsen am besten?

- CD vs. Sparen:Was bringt 2021 mehr Zinsen?

- Welches Online-High-Yield-Sparkonto ist das beste? Aktualisiert 2021

- Die 11 besten Finanz-Apps des Jahres 2021

- Die besten hochverzinslichen Sparkonten in Kanada

- CD vs. Sparkonten:Welches ist die beste Alternative zum Girokonto?

-

Wie hoch ist der durchschnittliche Zinssatz auf einem Sparkonto?

Wie hoch ist der durchschnittliche Zinssatz auf einem Sparkonto? Wenn es um die Zinsen für Sparkonten geht, sollten Sie nicht durchschnittlich sein.Bildquelle:Getty Images. Sparkonten sollen Sie nicht reich machen, aber das bedeutet nicht, dass Sie sich mit dem Du...

-

So wählen Sie das beste Sparkonto für sich aus

So wählen Sie das beste Sparkonto für sich aus Ein Sparkonto ist ein großartiger Ort, um Geld zu parken, das Sie kurzfristig benötigen. Sparkonten zahlen in der Regel mehr Zinsen als Girokonten, machen es aber dennoch einfach, auf Ihr Geld zuzugre...