Sales Tax Nexus für E-Commerce:Ein Leitfaden zur Compliance für 2024

Die meisten E-Commerce-Verkäufer erfahren den Umsatzsteuerzusammenhang auf die falsche Art und Weise:durch einen Brief einer staatlichen Finanzbehörde über einen Lagerort, von dem sie nicht wussten, dass sie ihn haben, oder durch einen Fragebogen vor der Prüfung, in dem sie aufgefordert werden, über drei Jahre nicht registrierter Verkäufe Rechenschaft abzulegen. Zu diesem Zeitpunkt stellt sich nicht mehr die Frage, ob Geld geschuldet wird. Es wird festgelegt, wie viel geschuldet wird und wie vielen Staaten.

Der Grund dafür ist, dass sich die Nexus-Regeln schneller geändert haben, als die meisten Verkäufer sie verfolgen, und die Lücke zwischen der Kenntnis der Regeln und dem tatsächlichen Überschreiten eines Schwellenwerts die Ursache für die Anhäufung der Steuernachzahlungen ist. Nachfolgend erfahren Sie, was als Nexus gilt, was ihn auslöst, wie Marktplatzplattformen dazu passen und was zu tun ist, wenn Sie eine Schwelle überschritten haben.

TL;DR

- Nexus =Auslöser der Steuerpflicht: Ein Unternehmen schafft durch physische Präsenz oder wirtschaftliche Aktivität eine Umsatzsteuerverbindung (in der Regel 100.000 US-Dollar Umsatz), und die meisten Staaten setzen diese inzwischen durch.

- Die Regeln verschieben sich in Richtung reiner Verkaufsschwellenwerte: Die 200-Transaktions-Regel wird schrittweise abgeschafft, wodurch Einnahmen in allen Bundesstaaten zum Hauptauslöser werden.

- Es ist mehr als nur physisch vs. wirtschaftlich: Marktplatz, Click-through, Affiliate und Trailing-Nexus können dennoch zu Verpflichtungen führen, selbst wenn Verkäufer denken, dass sie abgesichert sind.

- Compliance wird schnell komplex: Sobald Nexus ausgelöst wird, müssen sich Verkäufer registrieren, die Steuererhebung konfigurieren, regelmäßig einreichen und kanalübergreifend abgleichen.

- Nexus zu ignorieren ist teuer: Staaten identifizieren Verkäufer aktiv, und eine versäumte Registrierung kann zu jahrelangen Steuerrückständen, Strafen und Zinsen führen, die oft durch freiwillige Offenlegung vermeidbar sind.

- Saubere Daten und Automatisierung sind wichtig: Multichannel-Verkäufer bleiben konform, indem sie strukturierte Transaktionsdaten verwalten, Schwellenwerte überwachen und Tools zur Synchronisierung, Abstimmung und Berichterstellung verwenden.

Was ist Umsatzsteuer-Nexus?

Die sauberste Definition stammt vom Sales Tax Institute auf LinkedIn, das bereits lange vor Wayfair verfolgt hat, wie Staaten Nexus definieren und durchsetzen:

Nexus ist die Verbindung zwischen einem Unternehmen und einem Staat, die eine Umsatzsteuerpflicht schafft. Vor 2018 war diese Verbindung fast immer physisch. Ein Laden. Ein Lagerhaus. Ein Mitarbeiter. Dann geschah Wayfair. Der Oberste Gerichtshof entschied, dass allein wirtschaftliche Aktivität – der Verkauf ausreichender Mengen an einen Staat, selbst ohne physische Präsenz – einen Zusammenhang schaffen kann. In den meisten Bundesstaaten gibt es mittlerweile Schwellenwerte für den wirtschaftlichen Zusammenhang, üblicherweise 100.000 US-Dollar an Verkäufen oder 200 Transaktionen. Das größte Missverständnis, das wir hören? „Wir haben dort keinen Standort, also keinen Nexus.“ Das stimmt schon seit Jahren nicht mehr. Und die Staaten holen schnell auf.

Institut für UmsatzsteuerDer Ausdruck Nexus-Zustand bedeutet lediglich einen Zustand, in dem Sie diese Verbindung hergestellt haben. Sie wählen nicht die Staaten aus; Die Fakten darüber, wie und wo Sie verkaufen, wählen sie für Sie aus. Und da mittlerweile jeder Staat, in dem es eine Umsatzsteuer gibt, eine Art wirtschaftlichen Zusammenhang erzwingt, stehen Verkäufer, die ihr Geschäft unter der Annahme „Ich bin nur in meinem Heimatstaat registriert“ aufgebaut haben, in der Regel hinter den tatsächlichen Regeln.

Lesen Sie mehr über E-Commerce-Umsatzsteuer .

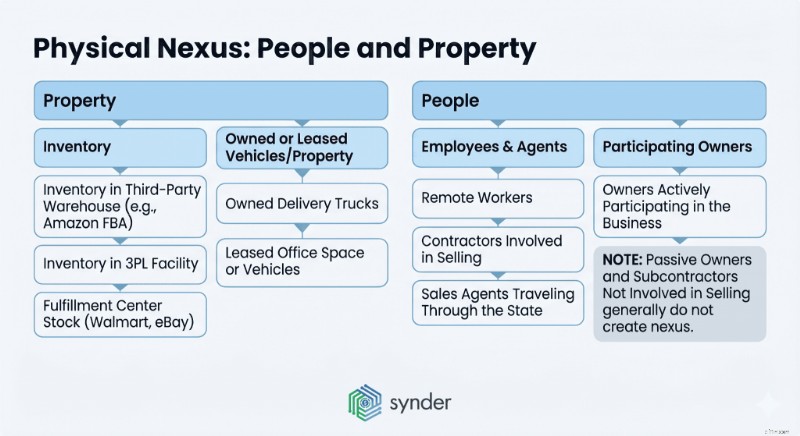

Physischer Zusammenhang:Menschen und Eigentum

Der physische Nexus ist die ältere und einfachere Form. Wenn Ihr Unternehmen Menschen oder Eigentum in einem Bundesstaat hat, haben Sie vom ersten Tag an eine Verbindung zu diesem Bundesstaat – es müssen keine Verkaufsschwellen überschritten werden, es gibt keine Wartezeit.

Die beiden Kategorien decken die meisten Situationen ab. Zu den Immobilien zählen alle Lagerbestände, die Sie in einem Bundesstaat lagern, auch wenn Sie nicht Eigentümer des Lagers sind:Produkte, die in einer Amazon FBA-Einrichtung aufbewahrt werden, Waren bei einem externen Logistikdienstleister oder Lagerbestände in einem Logistikzentrum von Walmart, eBay oder einer anderen Plattform. Dazu zählen auch eigene oder geleaste Fahrzeuge sowie geleaste Immobilien. Unter „Personen“ versteht man Mitarbeiter, am Verkauf beteiligte Auftragnehmer, durch den Staat reisende Handelsvertreter und Remote-Mitarbeiter – auch wenn Ihr Hauptsitz ganz woanders liegt. Eigentümer, die sich an der Geschäftstätigkeit beteiligen, zählen; Passive Eigentümer und Subunternehmer, die nicht am Verkauf beteiligt sind, tun dies im Allgemeinen nicht.

So sieht das aus:Ein in Brooklyn ansässiges Meal-Prep-Unternehmen mit einem Büro in New York, das an Kunden in Kalifornien liefert, hat am Tag seiner Eröffnung eine physische Verbindung in New York. An dem Tag, an dem Amazon FBA seinen Lagerbestand in einem kalifornischen Logistikzentrum lagert, verfügt das Unternehmen auch über eine physische Verbindung in Kalifornien. Aus diesem Grund müssen Multichannel-Verkäufer, die Versand durch Amazon nutzen, vorsichtig sein, da eine einzige Bestandsübertragung zu einer Registrierungspflicht in einem Staat führen kann, in dem Sie noch nie eine einzige Direktbestellung an den Verbraucher verkauft haben.

Eine nützliche mentale Abkürzung :Der physische Zusammenhang folgt Menschen und Eigentum, nicht dem Ort, an dem sich der Kunde befindet. Wenn weder Sie noch Ihre Sachen in diesem Zustand sind, ist die physische Verbindung vom Tisch, aber die wirtschaftliche Verbindung ist im Entstehen begriffen.

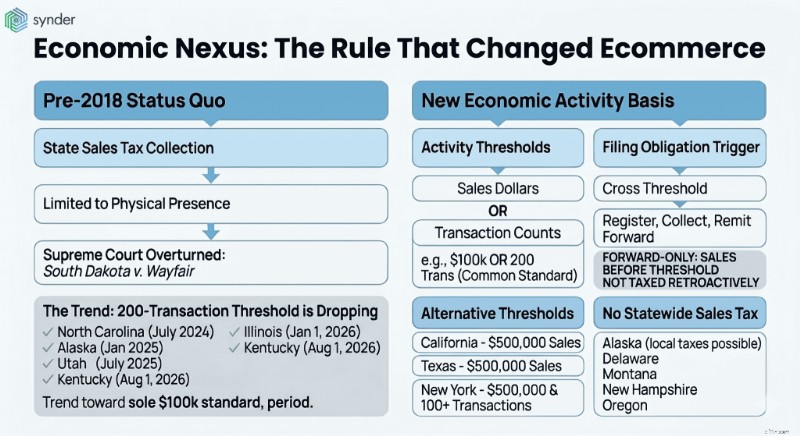

Wirtschaftlicher Zusammenhang:die Regel, die den E-Commerce verändert hat

Vor Juni 2018 konnte ein Staat nur dann die Erhebung der Umsatzsteuer von Ihnen verlangen, wenn Sie dort physisch anwesend waren. South Dakota v. Wayfair des Obersten Gerichtshofs Die Entscheidung hob das auf. Bundesstaaten können Fernverkäufern nun eine Inkassopflicht auferlegen, die ausschließlich auf der wirtschaftlichen Aktivität im Bundesstaat basiert:Verkaufserlös, Anzahl der Transaktionen oder beides.

Innerhalb weniger Monate verabschiedete jeder Staat mit einer Umsatzsteuer eine Version einer Economic-Nexus-Regel. Der gebräuchlichste Standard, der sich an den Gesetzen von South Dakota orientiert, war 100.000 US-Dollar Bruttoumsatz ODER 200 separate Transaktionen im laufenden oder vorangegangenen Kalenderjahr. Wenn Sie einen der Schwellenwerte überschreiten, müssen Sie sich künftig registrieren, einziehen und überweisen (obwohl Sie keine Steuerrückzahlung auf die Verkäufe schulden, die Sie dorthin geführt haben).

Die Schwelle von 200 Transaktionen ist auf dem Weg dorthin

Dieser Standard ändert sich schnell. Laut dem Economic Nexus State Chart des Sales Tax Institute erzwingt mittlerweile jeder Staat mit einer Umsatzsteuer den Economic Nexus, der 200-Transaktions-Auslöser wird jedoch landesweit abgeschafft.

North Carolina hat es im Juli 2024 aufgegeben, Alaska folgte im Januar 2025, Utah tat dasselbe im Juli 2025, Illinois entfernte seine Transaktionszählung am 1. Januar 2026 und Kentucky soll am 1. August 2026 folgen. Der Trend deutet darauf hin, dass 100.000 US-Dollar Umsatz der dominierende (und in vielen Fällen einzige) wirtschaftliche Nexus-Standard sind.

Für Großverkäufer mit niedrigen Eintrittspreisen (z. B. eine Marke für Haustierleckerlis, die Artikel im Wert von 8 US-Dollar verkauft) sind dies gute Nachrichten in Staaten, die die Transaktionsschwelle gesenkt haben:1.000 kleine Verkäufe im Gesamtwert von 40.000 US-Dollar lösen keine Anmeldepflicht mehr aus. Für alle anderen ist die Änderung vor allem klärender Natur. Die Messlatte beträgt jetzt Verkaufsdollar, Punkt.

Staaten, die sich nicht an die 100.000-Dollar-Regel halten

Einige Staaten liegen außerhalb des Standardbetrags von 100.000 US-Dollar Rahmen:

- Kalifornien – Umsatzschwelle von 500.000 $ (nur Verkäufe)

- Texas – Umsatzschwelle von 500.000 $ (nur Verkäufe)

- New York – 500.000 US-Dollar Umsatz und mehr als 100 Transaktionen

Staaten ohne landesweite Umsatzsteuer:

- Alaska – keine landesweite Steuer (lokale Gerichtsbarkeiten können ihre eigene erheben)

- Delaware

- Montana

- New Hampshire

- Oregon

Wirtschaftliche Nexus-Schwellenwerte nach Bundesstaat (2026)

Die folgende Tabelle deckt alle 45 Bundesstaaten mit einer Umsatzsteuer ab, zuzüglich Washington, D.C. Die fünf Bundesstaaten ohne landesweite Umsatzsteuer (Alaska, Delaware, Montana, New Hampshire und Oregon) sind ausgeschlossen.

Hinweis : Lokale Gerichtsbarkeiten in Alaska können immer noch ihre eigenen Steuern erheben, daher sollten Verkäufer mit großen Mengen, die in Städte in Alaska versenden, die örtlichen Vorschriften separat prüfen.

Bundesstaat Umsatzschwelle Transaktionsschwellenwert Logik / Notizen Alabama 250.000 US-Dollar Keine Nur Verkäufe Arizona 100.000 US-Dollar Keine Nur Verkäufe seit 2021 (TPT) Arkansas 100.000 US-Dollar 200 ODER – jeder Schwellenwert löst aus Kalifornien 500.000 US-Dollar Keine Nur Verkäufe Colorado 100.000 US-Dollar Keine Nur Verkäufe (Transaktionsschwellenwert entfernt). 2019)Connecticut 100.000 $ UND 200 UND – beide müssen erfüllt werden Florida 100.000 $ Keine Nur Verkauf (nur vorheriges Kalenderjahr) Georgia 100.000 $ 200 ODER – jeder Schwellenwert löst Hawaii 100.000 $ 200 ODER (allgemeine Verbrauchsteuer) aus Steuer)Idaho100.000 $KeineNur-VerkäufeIllinois100.000$KeineTransaktionsschwelle entfernt 1. Januar 2026Indiana100.000$KeineNur-Verkäufe (200-Transaktion aufgehoben 2024)Iowa100.000 $KeineNur VerkäufeKansas100.000$KeineNur VerkäufeKentucky100.000200 $ (bis 1. August 2026)ODER bis 1. August 2026, dann nur 100.000 $Louisiana100.000 $KeineNur Verkäufe (Transaktionsschwelle entfernt). 2023)Maine100.000 $KeineNurVerkäufeMaryland100.000200$ODER – jeder Schwellenwert löst ausMassachusetts100.000$KeineNurVerkäufeMichigan100.000200$ODER – jeder Schwellenwert löst ausMinnesota100.000200$ODER – jeder Schwellenwert AuslöserMississippi250.000$KeineNurVerkäufeMissouri100.000$KeineNurVerkäufeNebraska100.000200$ODER – jeder Schwellenwert löst ausNevada100.000200$ODER – jeder Schwellenwert löst ausNew Jersey100.000200$ODER – jeder Schwellenwert löst ausNew Mexico100.000$KeineNurVerkäufe (Bruttoeinnahmensteuer) New York 500.000 $ Mehr als 100 UND – beide müssen erfüllt werden North Carolina 100.000 $ Keine Transaktionsschwelle entfernt Juli 2024 North Dakota 100.000 $ Keine Nur Verkauf Ohio 100.000 $ 200 ODER – beide Schwellenwerte AuslöserOklahoma100.000 $KeineNur-VerkäufePennsylvania100.000$KeineNur-Verkäufe (gleitend über 12 Monate)Rhode Island100.000$200OR – jeder Schwellenwert löst ausSouth Carolina100.000$KeineNur-VerkäufeSouth Dakota100.000$NeinNur-Verkäufe (Transaktionsschwellenwert entfernt 2023)Tennessee100.000$KeineNurVerkäufeTexas500.000KeineNurVerkäufeUtah100.000$KeineTransaktionsschwellenwert entfernt Juli 2025Vermont100.000$200OR – jeder Schwellenwert löst aus Virginia 100.000200$OR – jeder Schwellenwert AuslöserWashington100.000 $KeineNur-VerkäufeWest Virginia100.000200$ODER – jeder Schwellenwert löst ausWisconsin100.000$KeineNur-Verkäufe (Transaktionsschwellenwert 2021 entfernt)Wyoming100.000$KeineNur-Verkäufe (Transaktionsschwellenwert 2024 entfernt)Washington, D.C. 100.000200$ODER – entweder SchwellenwertauslöserVerwenden Sie dies als Referenz und nicht als Registrierungs-Roadmap. Schwellenwerte, Messzeiträume und was zählt zum Bruttoumsatz (nur steuerpflichtig? Auch steuerbefreite Verkäufe? Marktplatzverkäufe?). ) variieren und mehrere Bundesstaaten haben in den letzten 12 Monaten ihre Regeln geändert. Informieren Sie sich immer beim Finanzministerium oder einem lizenzierten Umsatzsteuerberater, bevor Sie sich abmelden oder eine Registrierung überspringen.

Andere Möglichkeiten, wie Nexus Sie überraschen kann

Über den physischen und wirtschaftlichen Zusammenhang hinaus gibt es auch eine Handvoll weniger diskutierter Zusammenhangstypen:

- Marktplatz-Nexus: Wenn Sie über Amazon, Walmart, eBay, Etsy oder TikTok Shop verkaufen, gelten diese Plattformen in der Regel als Marktplatzvermittler und sind verpflichtet, in Ihrem Namen Umsatzsteuer einzuziehen und abzuführen. Das bedeutet nicht immer, dass Sie vollständig von Ihrer Verantwortung entbunden sind, da viele Staaten Marktplatzverkäufe immer noch auf Ihren eigenen Schwellenwert für den wirtschaftlichen Zusammenhang anrechnen, was eine Registrierung erforderlich machen kann, selbst wenn der Marktplatz die eigentliche Steuer einzieht.

- Click-through-Nexus: Einige Bundesstaaten sagen, dass Sie einen Nexus haben, wenn inländische Partner Ihnen Kunden über Empfehlungslinks vermitteln. Ungefähr 15 Bundesstaaten haben Click-through-Nexus-Gesetze in Kraft, darunter New York, Kalifornien, Pennsylvania, Connecticut, Maine, Rhode Island, Vermont, Louisiana, Arkansas und Kansas – wobei die Schwellenwerte in der Regel bei 10.000 US-Dollar für empfehlungsgesteuerte Verkäufe über einen Zeitraum von 12 Monaten liegen.

- Affiliate-Nexus: Im Gegensatz zum Click-through gilt dies, wenn ein verbundenes Unternehmen (ein Mutterunternehmen, ein Schwesterunternehmen oder eine verbundene Marke) im Bundesstaat tätig ist und Ihre Verkäufe sinnvoll unterstützt, beispielsweise durch die Abwicklung von Retouren oder die Bereitstellung von Kundenservice.

- Nachgestellter Nexus: Selbst nachdem Sie die Aktivität beendet haben, die Nexus geschaffen hat, verlangen einige Staaten, dass Sie für einen bestimmten Zeitraum weiter sammeln. Kalifornien ist ein Beispiel:Wenn Sie in einem Kalenderjahr die Schwelle von 500.000 US-Dollar überschreiten, bleiben Sie für den Rest des Jahres und des nächsten Jahres verantwortlich, selbst wenn Ihr Umsatz unter die Schwelle fällt.

Der Trailing Nexus ist derjenige, den die meisten Verkäufer übersehen, wenn sie versuchen, sich zu früh „abzumelden“. Überprüfen Sie die Regel in jedem Bundesstaat, bevor Sie die Erfassung stoppen.

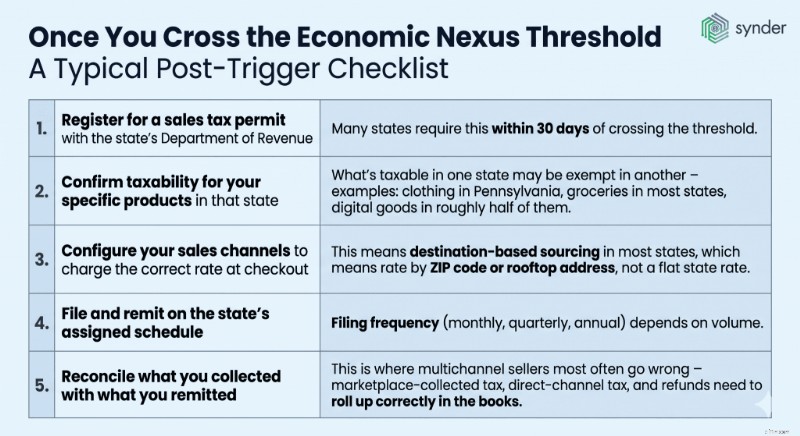

Sobald Sie die Schwelle überschritten haben

Das Auslösen von Nexus ist nur der Anfang, und was folgt, ist die eigentliche betriebliche Komplexität.

Die USA sind kein einzelnes Steuersystem, sondern ein Netzwerk von 12.414 Gerichtsbarkeiten mit 681 Steuersatzänderungen und 335 neuen Steuerbehörden, die allein im Jahr 2025 hinzugefügt wurden, darunter 108 neue Städte und 219 Bezirkssteuern – laut Vertex Inc. der höchste Stand seit 2017.

Dies ist die Umgebung, in die Verkäufer eintreten, sobald der Nexus ausgelöst wird. Eine typische Post-Trigger-Checkliste sieht so aus:

- Registrieren Sie sich für eine Umsatzsteuergenehmigung mit dem Finanzministerium des Staates. Viele Staaten verlangen dies innerhalb von 30 Tagen nach Überschreiten der Schwelle.

- Bestätigen Sie die Steuerpflicht für Ihre spezifischen Produkte in diesem Staat. Was in einem Staat steuerpflichtig ist, kann in einem anderen steuerfrei sein – Kleidung in Pennsylvania, Lebensmittel in den meisten Staaten, digitale Waren in etwa der Hälfte davon.

- Konfigurieren Sie Ihre Vertriebskanäle so, dass an der Kasse der richtige Preis berechnet wird. Dies bedeutet in den meisten Bundesstaaten eine zielbasierte Beschaffung, also einen Preis nach Postleitzahl oder Dachadresse, keinen Pauschalpreis für den jeweiligen Bundesstaat.

- Einreichung und Überweisung gemäß dem vom Staat zugewiesenen Zeitplan. Die Häufigkeit der Einreichung (monatlich, vierteljährlich, jährlich) hängt vom Volumen ab.

- Gleichen Sie ab, was Sie eingenommen haben, mit dem, was Sie überwiesen haben. Hier machen Multichannel-Verkäufer am häufigsten Fehler – auf dem Marktplatz erhobene Steuern, direkte Kanalsteuern und Rückerstattungen müssen korrekt in den Büchern aufgeführt werden.

Wie viel kann eine falsche Umsatzsteuer kosten?

Wie viel es kostet, falsch zu liegen, hängt vom Staat ab. Laut den staatlichen und lokalen Umsatzsteuersätzen der Tax Foundation für das Jahr 2026 hat Louisiana mit 10,11 % den höchsten kombinierten staatlichen und lokalen Umsatzsteuersatz, gefolgt von Tennessee mit 9,61 %, Washington mit 9,51 % und Arkansas und Alabama mit 9,46 %. Der bevölkerungsgewichtete Landesdurchschnitt liegt bei 7,53 %. Ein Verkäufer, der vor drei Jahren Nexus in Louisiana ausgelöst und sich nie registriert hat, sieht sich also mit einer Nachsteuerbelastung von etwa 10 % jedes Louisiana-Verkaufs zuzüglich Strafen und Zinsen konfrontiert.

Was passiert, wenn Sie Nexus ignorieren?

Die Staaten warten nicht darauf, dass die Verkäufer dies selbst herausfinden. Fragebögen vor der Prüfung, der Austausch von Marktdaten und die Bestandsverfolgung anhand von FBA-Berichten geben den Finanzbehörden der Bundesstaaten ein viel klareres Bild davon, wer registriert werden sollte, als dies noch vor fünf Jahren der Fall war. Staaten wie Illinois und Missouri verschicken diese Fragebögen jetzt aktiv, und das Ignorieren eines solchen Fragebogens führt dazu, dass eine Untersuchung in einem frühen Stadium zu einer vollständigen Prüfung mit Strafen und Steuernachzahlungen führt.

Wenn ein Staat denkt, dass Sie möglicherweise einen Nexus haben, besteht der erste Kontakt häufig in einem Fragebogen, in dem Sie nach Ihren Lagerstandorten, Ihrem Verkaufsvolumen und Ihren Plattformen gefragt werden. Wie Sie reagieren, entscheidet darüber, ob es zu einer vollständigen Prüfung kommt. Verkäufer, die nicht oder ungenau antworten, müssen für den gesamten Lookback-Zeitraum (in der Regel drei bis vier Jahre, manchmal auch länger) Steuernachzahlungen, darüber hinausgehende Strafen und täglich anfallende Zinsen zahlen.

Die Mathematik zur Steuernachzahlung

Ein Verkäufer, der sich vor drei Jahren in Tennessee hätte registrieren lassen sollen und dort 400.000 US-Dollar pro Jahr verdient, sieht sich mit einer Steuernachzahlung von etwa 115.000 US-Dollar zum kombinierten Steuersatz des Staates von 9,61 % konfrontiert, bevor Strafen und Zinsen anfallen. Freiwillige Offenlegungsvereinbarungen (VDAs), bei denen sich ein Verkäufer zuerst an den Staat wendet und einen Vergleich anbietet, sind in der Regel ein weitaus besserer Weg, als auf einen Fragebogen zu warten. Die meisten Staaten werden die Rückschau auf drei oder vier Jahre begrenzen und im Gegenzug auf Strafen verzichten.

Wie Multichannel-Verkäufer die Vorschriften einhalten

Für Verkäufer mit einem Umsatz von weniger als 1 Mio. US-Dollar, die auf einer oder zwei Plattformen verkaufen, kann die manuelle Nachverfolgung mit einer vierteljährlichen Überprüfung funktionieren:Erstellen Sie vierteljährlich einen Umsatzbericht nach Bundesstaat, vergleichen Sie ihn mit dem Schwellenwert für jeden Bundesstaat und registrieren Sie, wo Sie ihn überschritten haben.

Das bricht schnell zusammen, sobald ein Verkäufer auf drei oder mehr Plattformen vertreten ist. Shopify-Direktverkäufe, Amazon, eBay, Walmart Marketplace und TikTok Shop bieten keine einheitliche Ansicht der Verkäufe eines Kunden nach Bundesstaat. Marktplatzvermittler kümmern sich um ihre eigenen Steuern, aber diese Verkäufe werden in den meisten Bundesstaaten immer noch auf die Schwellenwerte für wirtschaftliche Zusammenhänge angerechnet. Und die tatsächlich erhobenen Steuern (sei es von Ihnen, vom Marktplatz oder von beiden) müssen im Buchhaltungssystem abgeglichen werden, wenn Sie am Monatsende saubere Bücher wünschen.

Lesen Sie unseren Artikel über Multichannel-E-Commerce-Buchhaltung .

Ein funktionsfähiger Multistate-Compliance-Stack umfasst normalerweise drei Schichten:

- Quelldaten :Saubere, gut organisierte Transaktionsdaten, die von jedem Vertriebskanal in Ihr Hauptbuch fließen, mit getrennter Umsatzsteuer nach Staat und Gerichtsbarkeit. Dies ist die Ebene, die von Automatisierungstools wie Synder verwaltet wird, die E-Commerce- und Finanzdaten auf über 30 Plattformen in Systemen wie QuickBooks, Xero, NetSuite, Sage Intacct und Intuit Enterprise Suite synchronisiert. Es wendet Steuercodes zum Zeitpunkt der Synchronisierung an, gruppiert nach Bundesstaat für Journaleinträge und behandelt die Marktplatzvermittlersteuer separat, sodass sie nicht doppelt auf Ihre zu zahlende Umsatzsteuer angerechnet wird.

- Nexus-Überwachung: ein System oder Prozess, der meldet, wenn sich die Verkäufe nach Bundesstaat einem Schwellenwert nähern, sodass die Registrierung erfolgt, bevor sich die Bekanntheit häuft. Einige Verkäufer tun dies in einer Tabelle; Größere verwenden spezielle Nexus-Tracking-Tools.

- Einreichung und Überweisung: entweder intern, über einen Umsatzsteuer-Compliance-Anbieter (TaxJar, Avalara, Numeral, TaxCloud) oder über einen Wirtschaftsprüfer, der auf Umsatzsteuer in mehreren Bundesstaaten spezialisiert ist.

Schauen Sie sich das an Top 10 der Umsatzsteuer-Automatisierungssoftware .

Wie Automatisierung echten Unternehmen bei der Handhabung der Umsatzsteuer hilft

Ein in Montreal ansässiges Unternehmen, das Bohne-zu-Riegel-Schokolade in die USA über Stripe verkaufte, geriet immer wieder in Steuerprobleme, weil kanadische Provinzsteuern und US-Kundenbefreiungen nicht konsequent angewendet wurden. Nach der Einrichtung der anpassbaren Regeln von Synder mit bedingter Steuerlogik sind sie nun in der Lage, die Steuersätze von Quebec oder Ontario für kanadische Käufer anzuwenden und gleichzeitig US-Transaktionen automatisch von der Steuer zu befreien. Auf jede eingehende Transaktion wird die korrekte Steuer angewendet und vier verschiedene Steuerarten werden ohne manuelle Arbeit verwaltet.

Die umfassendere Erkenntnis: Die Anwendung von Steuerregeln zum Zeitpunkt der Datensynchronisierung ist weitaus zuverlässiger, als später noch einmal zu versuchen, Steuercodes in QuickBooks zu korrigieren.

Wenn Sie sehen möchten, wie diese Art der Automatisierung mit Ihrer Umsatzsteuer umgeht, buchen Sie eine Demo mit Synder .

Abschließende Gedanken zur Verwaltung des Umsatzsteuerzusammenhangs

Die Wahrheit über den Umsatzsteuer-Nexus im Jahr 2026 ist, dass es keine Frage mehr ist, ob Ein Multichannel-E-Commerce-Verkäufer hat Nexus in mehreren Bundesstaaten, aber wie viele , und which . Wayfair hat die Rechtsfrage vor fast acht Jahren geklärt. Die Folgefragen zu Marktplätzen, Transaktionsschwellenwerten, digitalen Gütern und der Art und Weise, wie Staaten gegen nicht registrierte Verkäufer vorgehen, bewegen sich seitdem in die gleiche Richtung:mehr beteiligte Staaten, mehr Regeln, schnellere Durchsetzung.

Die Verkäufer und Finanzteams, die damit gut umgehen, teilen zwei Gewohnheiten. Sie überprüfen ihre Verkäufe nach Bundesstaaten vierteljährlich und nicht jährlich, sodass eine Schwellenüberschreitung nicht neun Monate lang unbemerkt bleibt. Und sie investieren in saubere Quelldaten:Transaktionen, die zum Zeitpunkt der Synchronisierung nach Bundesstaat, Gerichtsbarkeit und Steuergesetz kategorisiert sind, sodass Registrierung, Einreichung und Abgleich mit denselben Zahlen erfolgen.

FAQ

Muss ich mich in jedem Staat registrieren, in dem ich Kunden habe?

Nein. Sie müssen sich nur in Staaten registrieren, in denen ein Zusammenhang besteht – physische Präsenz, wirtschaftliche Aktivität über der Schwelle des Staates oder eine andere qualifizierende Verbindung. Der Verkauf einiger weniger Bestellungen in einem Staat, ohne dessen Verkaufs- oder Transaktionsschwelle zu überschreiten, stellt keine Verpflichtung dar, obwohl sich einige Verkäufer freiwillig in Staaten registrieren lassen, in die sie voraussichtlich wachsen werden.

Erhebt der Marktplatzvermittler Umsatzsteuer für alle meine Marktplatzverkäufe?

In den meisten Staaten ja. Amazon, Walmart Marketplace, Etsy, eBay und ähnliche Plattformen sind verpflichtet, Umsatzsteuer auf die von ihnen vermittelten Transaktionen zu erheben und abzuführen. Verkäufer sollten jedoch dennoch bestätigen, dass die Plattform im jeweiligen Staat registriert ist, Marktplatzverkäufe auf ihren eigenen Schwellenwert für den wirtschaftlichen Zusammenhang anrechnen, wenn der Staat dies verlangt, und vom Marktplatz einbehaltene Steuern korrekt in ihren Büchern verbuchen, um Doppelmeldungen zu vermeiden.

Wie lange muss ich mich registrieren, nachdem ich Economic Nexus ausgelöst habe?

Es kommt auf den Staat an. Viele verlangen eine Registrierung innerhalb von 30 bis 60 Tagen nach Überschreiten der Schwelle; einige verlangen dies bis zum ersten Tag des folgenden Kalendermonats. Sobald Sie registriert sind, müssen Sie mit der Steuererhebung beim nächsten anwendbaren Verkauf beginnen. In den meisten Bundesstaaten gibt es freiwillige Offenlegungsvereinbarungen für Verkäufer, die feststellen, dass sie in früheren Zeiträumen Schwellenwerte überschritten haben und vor der Prüfung eine Einigung erzielen möchten.

Kann ich mich abmelden, wenn meine Verkäufe unter den Schwellenwert eines Staates fallen?

In einigen Bundesstaaten ja, aber in anderen (z. B. Kalifornien) erfordern die Trailing-Nexus-Regeln eine fortgesetzte Erfassung für einen definierten Zeitraum nach Beendigung der Aktivität. Überprüfen Sie immer die Abmeldebestimmungen des jeweiligen Bundesstaates, bevor Sie die Erhebung stoppen, und ziehen Sie in Betracht, eine Bestätigung von einem lizenzierten Umsatzsteuerberater einzuholen.

Gilt der Umsatzsteuer-Nexus für SaaS oder digitale Produkte?

Zunehmend, ja. Etwa die Hälfte der US-Bundesstaaten besteuern SaaS und digitale Produkte explizit; andere wenden bestehende Umsatzsteuervorschriften durch behördliche Anleitung auf digitale Waren an. Kentucky begann im Januar 2026 mit der Besteuerung von KI-gestützter Software und SaaS im Rahmen erweiterter Definitionen von vorgefertigter Computersoftware, und mehrere andere Bundesstaaten haben in den letzten 18 Monaten Regeln für digitale Güter hinzugefügt oder präzisiert. SaaS-Verkäufer sollten Nexus und Steuerpflicht als zwei separate Fragen behandeln:Nexus sagt Ihnen, ob Sie im System sind, und Steuerbarkeit sagt Ihnen, ob Ihr spezifisches Produkt in diesem Staat steuerpflichtig ist.

-

Litecoin-Preise heute rauschen nach dem Ausverkauf am Labor Day-Wochenende zurück

Wer braucht China? Das scheint die Botschaft von Kryptowährungsinvestoren nach dem Preisanstieg auf dem Weltmarkt am Mittwoch zu sein. Litecoin-Preise heute um 15 % gestiegen, und Bitcoin un

-

Hier ist der Grund, warum Sie sich alle ein bis zwei Jahre an Ihren Kabelanbieter wenden sollten

Wenden Sie sich jedes Jahr an Ihren Kabelanbieter oder zwei können kostensparende Vorteile bieten. Wann haben Sie sich das letzte Mal die aktuellen Preise für Kabel und Internet in Ihrer Nähe angeseh

Buchhaltung

- Was ist eine Kostenverhaltensanalyse?

- Was ist Grenzgewinn?

- Managerial Accounting vs. Financial Accounting:Was ist der Unterschied?

- Was ist die Konsolidierungsmethode?

- So erstellen Sie eine Gewinn- und Verlustrechnung:Schritt für Schritt

- 15 Vorteile der Cloud-Buchhaltung

- Was ist der Restwert?

- Bankabschlüsse verstehen:Ein umfassender Leitfaden

- Finanzielle Vermögenswerte

-

Tipps zum Senden von Geld aus Venezuela

Tipps zum Senden von Geld aus Venezuela Es gibt viele Möglichkeiten, Geld aus Venezuela zu senden. Die Verbreitung der Technologie hat die Welt zu einem viel kleineren Ort gemacht. Internationale Reisen sind beliebt und viele haben Verwand...

-

Angemeldet bleiben

Angemeldet bleiben Neue Funktion „Angemeldet bleiben“ hinzugefügt Vielleicht haben Sie wie ich an etwas anderem gearbeitet und sind dann für einige Informationen zu Ihrem CRM zurückgekehrt, nur um festzustellen, dass ...