Bank Run

Was ist ein Bank Run?

Ein Bank Run liegt vor, wenn eine große Anzahl von Kunden einer Bank oder eines anderen Finanzinstituts aus Bedenken hinsichtlich der Zahlungsfähigkeit der Bank gleichzeitig ihre Einlagen abzieht.

Da immer mehr Menschen ihr Geld abheben, die Ausfallwahrscheinlichkeit steigt, mehr Menschen veranlassen, ihre Einlagen abzuheben. In Extremfällen, die Rücklagen der Bank reichen möglicherweise nicht aus, um die Entnahmen zu decken.

- Ein Bank Run tritt auf, wenn große Gruppen von Einlegern gleichzeitig ihr Geld von Banken abziehen, weil sie befürchten, dass das Institut zahlungsunfähig wird.

- Da immer mehr Leute Geld abheben, Banken werden ihre Barreserven aufbrauchen und am Ende zahlungsunfähig werden.

- Bank Runs gab es im Laufe der Geschichte, einschließlich während der Weltwirtschaftskrise und der Finanzkrise 2008-09.

- Die Federal Deposit Insurance Corporation wurde 1933 als Reaktion auf einen Bankenansturm gegründet.

- Stille Bank Runs treten auf, wenn Gelder per elektronischer Überweisung statt persönlich abgehoben werden.

Jetzt ansehen:Was ist ein Bank Run?

Bank Runs verstehen

Bank-Runs treten auf, wenn eine große Anzahl von Menschen mit Abhebungen bei Banken beginnt, weil sie befürchten, dass den Instituten das Geld ausgeht. Ein Bank Run ist in der Regel eher das Ergebnis einer Panik als einer echten Insolvenz. Ein durch Angst ausgelöster Bankrun, der eine Bank in die tatsächliche Insolvenz drängt, ist ein klassisches Beispiel für eine sich selbst erfüllende Prophezeiung. Die Bank macht Ausfallrisiken, als Einzelpersonen, die Gelder abheben. Was also als Panik beginnt, kann sich schließlich zu einer echten Ausfallsituation entwickeln.

Das liegt daran, dass die meisten Banken nicht so viel Bargeld in ihren Filialen haben. Eigentlich, Die meisten Institutionen haben eine festgelegte Grenze, wie viel sie täglich in ihren Tresoren speichern können. Diese Grenzen werden je nach Bedarf und aus Sicherheitsgründen festgelegt. Die Federal Reserve Bank legt auch interne Bargeldlimits für Institute fest. Das Geld, das sie in den Büchern haben, wird verwendet, um andere auszuleihen oder wird in verschiedene Anlagevehikel investiert.

Da Banken in der Regel nur einen geringen Prozentsatz der Einlagen als Bargeld halten, sie müssen ihre Bargeldposition erhöhen, um die Auszahlungsanforderungen ihrer Kunden zu erfüllen. Eine Methode, mit der eine Bank ihren Kassenbestand erhöht, besteht darin, ihre Vermögenswerte zu verkaufen – manchmal zu deutlich niedrigeren Preisen, als wenn sie nicht schnell verkaufen müsste.

Verluste aus dem Verkauf von Vermögenswerten zu niedrigeren Preisen können zur Insolvenz einer Bank führen. Eine Bankenpanik tritt auf, wenn mehrere Banken gleichzeitig Läufe ertragen.

Eine Geschichte von Bank Runs

Bank Runs reichen zurück bis zum Aufkommen des Bankwesens, als Goldschmiede in Europa im 15. und 16. Jahrhundert Papierquittungen ausstellten, die gegen physisches Gold über den von ihnen gehaltenen Bestand hinaus eingelöst werden konnten. Dies war ein frühes Beispiel für fraktionierte Reservebanken, wodurch Banker mehr Papiernoten ausgeben konnten, die gegen Gold eingelöst werden konnten, als sie auf Lager hielten.

Das Konzept war tragfähig, da die Goldschmiede (und modernere Banker) wussten, dass an jedem beliebigen Tag nur ein kleiner Prozentsatz des vorhandenen Goldes würde zur Einlösung verlangt werden. Jedoch, wenn Einleger plötzlich ihre Goldvorräte auf einmal forderten, es könnte eine Katastrophe bedeuten – und dies geschah mehrmals als Reaktion auf schlechte Ernten oder politische Unruhen.

In der modernen Geschichte, Bank Runs werden oft mit der Weltwirtschaftskrise in Verbindung gebracht. Nach dem Börsencrash von 1929 Amerikanische Einleger gerieten in Panik und suchten Zuflucht beim Halten von Bargeld. Der erste Bankzusammenbruch aufgrund von Massenabhebungen ereignete sich 1930 in Tennessee. Dieser scheinbar geringfügige und isolierte Vorfall, jedoch, löste eine Reihe weiterer Bank Runs durch den Süden und dann das ganze Land aus, als die Leute hörten, was passiert war und versuchten, ihre eigenen Einlagen abzuheben, bevor sie ihre Ersparnisse verloren – ein Hüteverhalten, das über eine negative Rückkopplungsschleife nur weitere Bank Runs beschleunigte.

Es verbreiteten sich Gerüchte, dass Banken sich weigerten, ihren Kunden ihr Bargeld zurückzugeben. in der Öffentlichkeit noch größere Panik und Angst auslösen. Im Dezember 1930, ein New Yorker, dem von der Bank of United States abgeraten wurde, eine bestimmte Aktie zu verkaufen, verließ die Filiale und begann sofort, den Leuten mitzuteilen, dass die Bank nicht bereit oder nicht in der Lage sei, seine Aktien zu verkaufen. Bankkunden zu Tausenden aufgereiht und Innerhalb von Stunden, über 2 Millionen Dollar von der Bank abgehoben

Die Abfolge von Bank-Runs in den frühen 1930er Jahren stellte eine Art Dominoeffekt dar. als die Nachricht von der Insolvenz einer Bank die Kunden nahegelegener Banken erschreckte, fordert sie auf, ihr Geld abzuheben, wo ein einziger Bankausfall in Nashville zu einer Vielzahl von Bank Runs im Südosten führte.

Als Reaktion auf die Bank-Runs der 1930er Jahre die US-Regierung hat mehrere Regulierungsmechanismen eingerichtet, um zu verhindern, dass dies erneut passiert, einschließlich der Gründung der Federal Deposit Insurance Corporation (FDIC), die heute Einleger bis zu $250 versichert, 000 pro Bankinstitut.

Die Finanzkrise 2008-09 wurde erneut mit einigen bemerkenswerten Bank-Runs bewältigt. Am 25.09. 2008, Washington Gegenseitigkeit (WaMu), das damals sechstgrößte amerikanische Finanzinstitut, wurde vom U.S. Office of Thrift Supervision geschlossen. In den folgenden Tagen Einleger hatten Einlagen in Höhe von mehr als 16,7 Milliarden US-Dollar abgehoben, Dadurch gehen der Bank die kurzfristigen Barreserven aus.

Schon am nächsten Tag, Auch die Wachovia Bank wurde aus ähnlichen Gründen geschlossen. als Einleger über einen Zeitraum von zwei Wochen über 15 Milliarden US-Dollar abzogen, nachdem Wachovia Anfang des Quartals negative Gewinnergebnisse gemeldet hatte. Ein Großteil der Abhebungen bei Wachovia konzentrierte sich auf Handelskonten mit Guthaben über 100 US-Dollar, 000 von der Federal Deposit Insurance Corporation (FDIC) versicherte Grenze, diese Guthaben bis knapp unter die FDIC-Grenze zu ziehen.

Notiz, jedoch, dass der Ausfall großer Investmentbanken wie Lehman Brothers, AIG, und Bear Stearns war nicht das Ergebnis eines Ansturms der Einleger auf die Bank. Eher, diese resultierten aus einer Kredit- und Liquiditätskrise mit Derivaten und Asset-Backed Securities.

Bank Runs verhindern

Als Reaktion auf die Wirren der 1930er Jahre Regierungen unternahmen mehrere Schritte, um das Risiko künftiger Banken-Runs zu verringern. Die vielleicht größte war die Festlegung von Mindestreservepflichten, die vorschreiben, dass Banken einen bestimmten Prozentsatz der gesamten Einlagen in Form von Bargeld halten.

Zusätzlich, 1933 gründete der US-Kongress die FDIC. Gegründet als Reaktion auf die vielen Bankenzusammenbrüche in den vorangegangenen Jahren, Diese Agentur versichert Bankeinlagen. Ihre Mission ist es, die Stabilität und das Vertrauen der Öffentlichkeit in das US-Finanzsystem aufrechtzuerhalten.

Aber in einigen Fällen, Banken müssen einen proaktiveren Ansatz verfolgen, wenn sie mit der Gefahr eines Bank Runs konfrontiert sind. Hier ist, wie sie es tun können.

1. Verlangsamen Sie es. Banken können beschließen, für einen bestimmten Zeitraum zu schließen, wenn ihnen ein Bank Run droht. Dies verhindert, dass die Leute Schlange stehen und ihr Geld abheben. Franklin D. Roosevelt tat dies 1933 nach seinem Amtsantritt. Er erklärte einen Bankfeiertag, fordern Inspektionen, um die Zahlungsfähigkeit der Banken sicherzustellen, damit sie ihre Tätigkeit fortsetzen können.

2. Ausleihen. Banken können bei anderen Instituten Kredite aufnehmen, wenn sie nicht über ausreichende Barreserven verfügen. Große Kredite können verhindern, dass sie insolvent werden.

3. Einlagen versichern. Wenn die Leute wissen, dass ihre Einlagen von der Regierung versichert sind, ihre Angst lässt im Allgemeinen nach. Dies ist seit der Gründung der FDIC durch die USA der Fall.

Zentralbanken fungieren in der Regel als letztes Mittel für die Kreditvergabe an einzelne Banken in Krisen wie einem Banken-Run.

Bank Run vs. Stiller Bank Run

Bank Runs werden typischerweise als eine lange Schlange von Bankkunden dargestellt, die ängstlich darauf warten, dass sie an die Kasse treten und die Schließung ihrer Konten verlangen. Heute, wenn es zu einem Bank Run kommt, es wird nicht mit langen Schlangen begegnet. Ein sogenannter stiller Bankrun liegt vor, wenn Einleger in großen Mengen Gelder elektronisch abheben, ohne die Bank physisch zu betreten. Stille Bank Runs ähneln normalen Bank Runs, außer Gelder werden über ACH-Überweisungen abgehoben, Kabelübertragungen, und andere Methoden, die keine physischen Bargeldabhebungen erfordern.

In mancher Hinsicht, diese neuen technologien machen aus bankensicht die aussicht eines bankruns noch bedrohlicher. Viele traditionelle Barrieren, die dazu beigetragen hätten, das Tempo eines Bank-Runs zu verlangsamen – wie zum Beispiel, dass Kunden in langen Warteschlangen warten mussten, um Geld abzuheben – sind nicht mehr anwendbar. Ähnlich, Kunden müssen heute nicht mehr warten, bis sie ihre Bestellungen innerhalb der Geschäftszeiten einer Bank aufgeben. Sie können online eine Bestellung aufgeben und diese Bestellung wird bearbeitet, sobald die Bank geöffnet hat.

Auf der anderen Seite, Diese modernen Annehmlichkeiten könnten auch den Banken zugutekommen, indem sie das Auftreten eines Bank Runs für externe Beobachter weniger sichtbar machen. Ein Einleger könnte sein Geld eher abheben, wenn er sieht, dass andere Einleger außerhalb einer Bank Schlange stehen, die dies wünschen. Bei elektronischen Auszahlungsanträgen, die Symptome eines Bank Runs sind möglicherweise weniger leicht zu erkennen.

Häufig gestellte Fragen

Was versteht man unter einem Run auf die Bank?

Wenn die Leute buchstäblich so schnell wie möglich zu ihrer Bank rennen, um ihr Geld abzuheben, aus Angst, die Bank könnte zusammenbrechen, hat der Begriff seinen Ursprung. Wenn dies von vielen Einlegern gleichzeitig erfolgt, der Bank kann das Bargeld ausgehen, um es ihren Kunden zu geben (aufgrund von Teilreserve-Banking) und anschließend zusammenbrechen.

Wann war der letzte Bank Run?

Der letzte gemeldete Bank Run ereignete sich im Mai 2019, als falsche Gerüchte über soziale Medien und Messaging-Apps verbreitet wurden, wonach die in Großbritannien ansässige MetroBank versuchte, den Besitz und die Gelder von Kunden in Schließfächern zu beschlagnahmen. Als Ergebnis, Die Kunden der MetroBank begannen, ihr Geld zu verlangen. Panik machte sich breit, als auf Twitter Fotos gepostet wurden, die Kunden zeigten, die sich in der Warteschlange anstellten, um auf ihre Konten zuzugreifen

Warum ist ein Bank Run schlecht?

Bank Runs erzeugen negative Rückkopplungsschleifen, die Banken zu Fall bringen und eine systemischere Finanzkrise verursachen können. Da eine Bank nur zur Hand haben darf, sagen wir 10 % des Bargelds, das durch die Gesamteinlagen repräsentiert wird, Wenn beispielsweise 20 % der Kunden ihr Geld zurückfordern, hat die Bank einfach nicht genug zur Verfügung, um es an ihre Einleger zurückzugeben. Wenn, jedoch, das Tempo der Abhebungen sollte gestaffelt und über die Zeit verteilt werden, die Bank würde wahrscheinlich in der Lage sein, das erforderliche Bargeld aufzubringen.

Ist ein Bank Run heute möglich?

Zwar gibt es mittlerweile mehrere Regulierungsmechanismen, um Bank Runs abzuschwächen, stille Bankruns, die durch elektronische Überweisungen vermittelt werden, können einen Run auf die Bank dennoch möglich machen.

-

Wie viele Jobs sind zu viele Jobs?

Während ich dies schreibe, Ich bin auf Urlaub. Und ich arbeite nicht nur in meiner Pause für die GRS. Ich poste in den sozialen Medien für sechs andere Kunden, und schreiben freiberufliche Texte für z

-

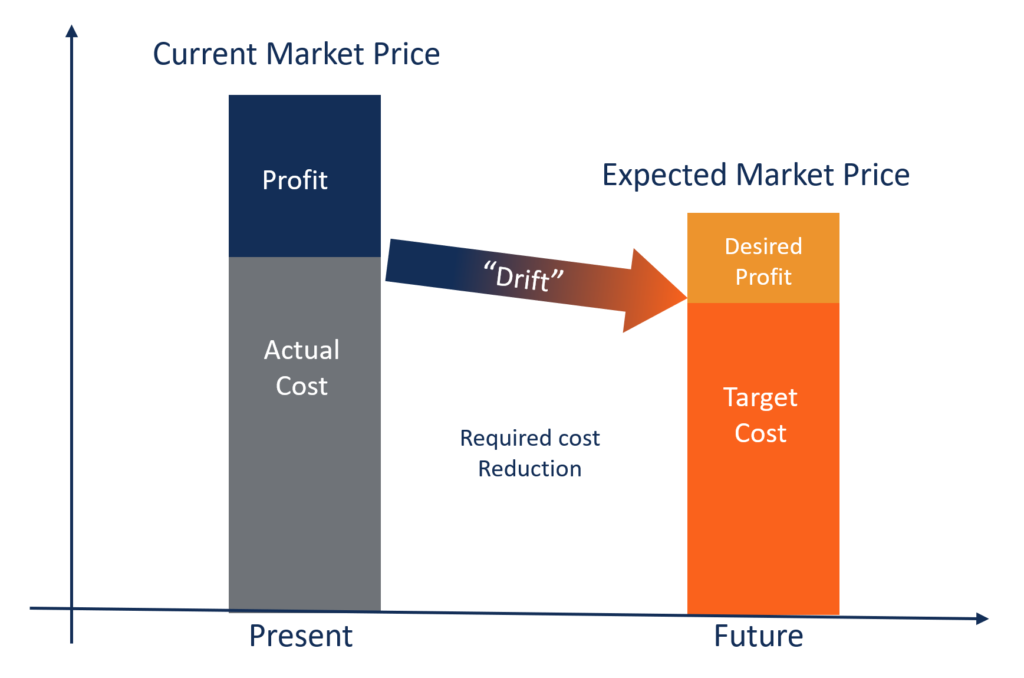

Was ist Target Costing?

Target Costing ist nicht nur eine Kalkulationsmethode, sondern eine Managementtechnik, bei der die Preise durch die Marktbedingungen bestimmt werden, unter Berücksichtigung mehrerer Faktoren, wie homo

-

Investieren in Indexfonds:Wie es funktioniert und die besten Fonds

Investitionen können ein wichtiger Bestandteil des Aufbaus einer erfolgreichen finanziellen Zukunft sein. und Indexfonds können Ihnen dabei helfen, diese langfristigen Anlageziele zu erreichen. Aber w

-

Wie kann ich ein Darlehen auf eine Prepaid-Karte mit einer direkten Einzahlung erhalten?

Prepaid-Debitkarten können wie Kreditkarten im Einzelhandel verwendet werden. Prepaid-Debitkarten werden immer beliebter, vor allem für diejenigen, die kein Bankkonto bekommen können und für diejenig

Ersparnisse

-

Was ist ein Mehrfacheintrag?

Was ist ein Mehrfacheintrag? Ein Eintragsmultiple, häufig bei Leveraged Buyouts verwendet, bezieht sich auf den Preis, der für ein Unternehmen als Funktion einer Finanzkennzahl gezahlt wird. Der Einstiegsmultiplikator ist entsche...

-

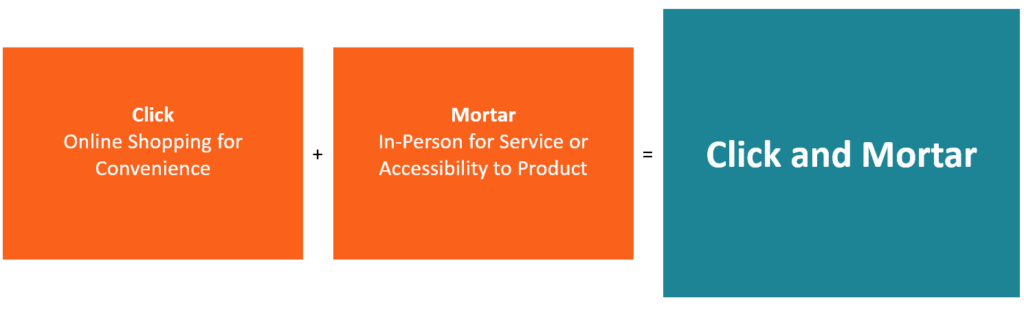

Was ist Click and Mortar?

Was ist Click and Mortar? Click and Mortar ist ein Omnichannel-E-Commerce-Geschäftsmodell Commerce-GeschäftsmodelleEs gibt eine Vielzahl von E-Commerce-Geschäftsmodellen. Marktplätze, Einzelhändler, und Marken konkurrieren um ...

-

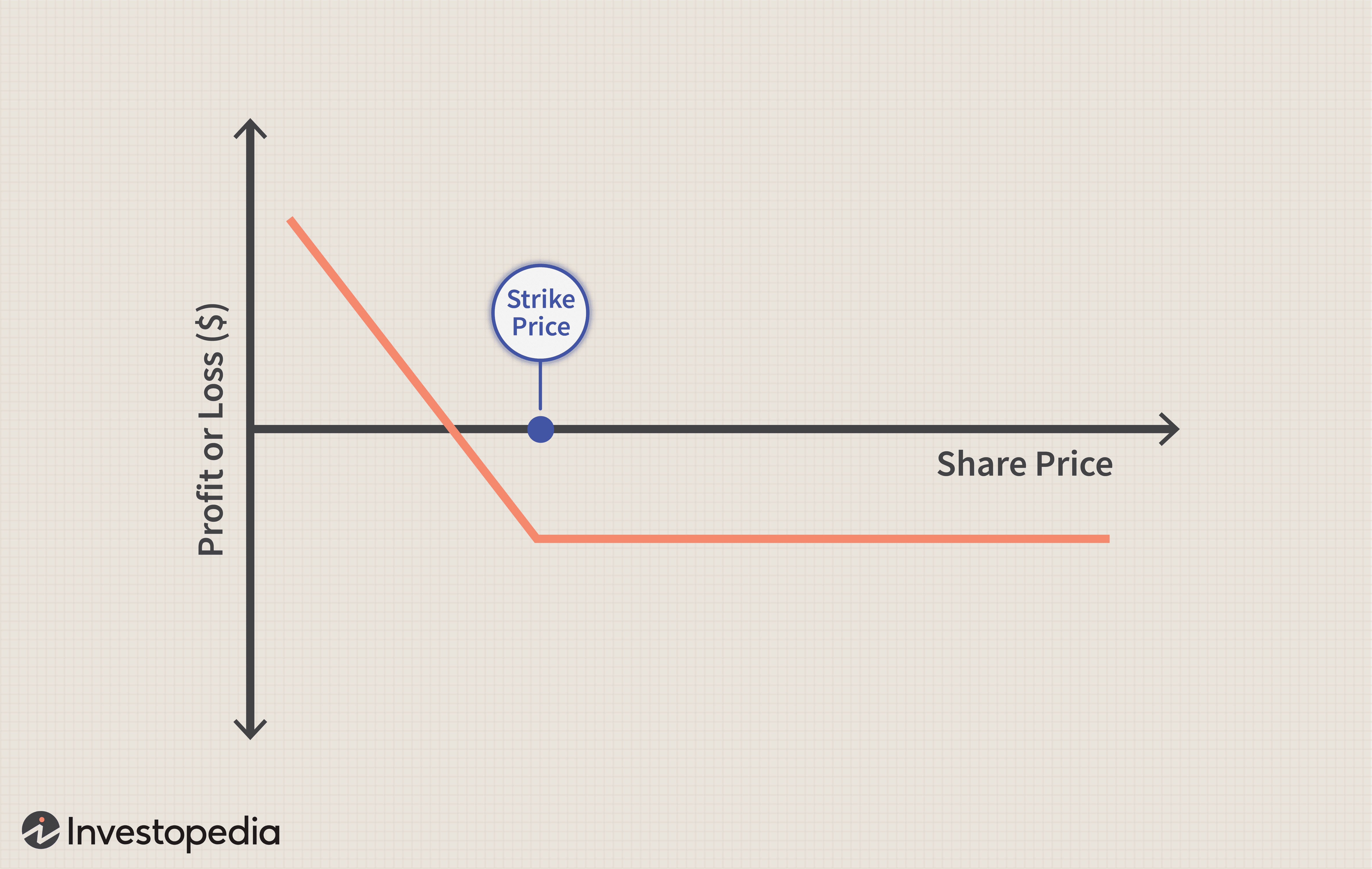

Put-Definition

Put-Definition Was ist ein Put? Ein Put ist ein Optionskontrakt, der dem Eigentümer das Recht gibt, aber nicht die Verpflichtung, einen bestimmten Betrag des Basiswertes zu verkaufen, zu einem festgelegten Preis i...

-

Bereitstellung von Liquidität auf Uniswap

Bereitstellung von Liquidität auf Uniswap Wie man Liquidität auf Uniswap und anderen solchen Börsen zur Verfügung stellt Um Liquidität auf Uniswap bereitzustellen: Gehen Sie zu app.uniswap.org. Verbinden Sie Ihr web3-Wallet, zum Beispie...